金融危机前后C5 航线远期运费波动溢出效应比较

2012-07-06 10:01朱意秋郑文璪

上海海事大学学报 2012年1期

朱意秋,郑文璪

(1.中国海洋大学 经济学院,山东 青岛 266100;2.北京大学 经济学院,北京 100871)

0 引言

源于美国次贷危机的金融危机爆发前后,国际干散货运价经历了戏剧性的暴涨和暴跌.一艘15 万t的好望角型船日租金从23.4 万美元(2008年6 月5 日)暴跌至0.24 万美元(2008 年11 月27日),半年降幅达99%,造成一些船舶所有人和航运企业的巨额亏损.全球租船价格暴跌的幅度远远超过全球干散货运输需求减少的程度,有些人将其归结为远期运费协议(Forward Freight Agreement,FFA)市场的炒作.因此,研究FFA 市场与干散货实体市场间的波动溢出关系,对正确评价FFA 市场的效率、对我国企业是否参与该市场的决策具有重要意义.

近几年有关波罗的海航运指数波动的研究主要有:李耀鼎等[1]验证波罗的海干散货运价指数(BDI)的对数序列是一阶单整的,并存在显著异方差特征;陆克从[2]验证好望角型船运价指数(BCI)的收益率序列也存在显著的波动聚集性;翟海杰等[3]进一步证实BDI 序列不仅具有很强的波动集聚性,还存在显著的杠杆效应和信息不对称现象,即负面消息对市场波动的影响比正面的大.上述都仅研究一个序列的波动对其自身的影响,而没有研究另一个市场(如FFA)的波动对运价(或运价指数序列)的影响,即波动溢出效应.

学界关于两个市场间波动溢出效应的文献可以说是汗牛充栋;但是,FFA 对即期市场溢出效应的研究却是凤毛麟角.2004 年KAVUSSANOS 等[4]对FFA 的波动溢出效应进行过深度研究,他们选用巴拿马船型和涉欧航线作为研究对象,数据区间从1997 年1 月至2000 年7 月,数据类型是即期价格和FFA 1个月远期.他们的主要结论是:波动在即期和远期两个市场之间的传播因航线而异,有的是双向传播,有的则没有任何传播,暗示着远期运费市场的效率不高,属于不成熟的衍生品市场.2008 年金融危机后尚没有检索到国内外关于FFA 市场波动溢出效应的研究文章.本文选择与我国铁矿石进口密切相关的C5 航线,借助EViews 6.0 软件对金融危机前、中和后远期运费与即期运费间波动溢出效应进行实证研究,旨在探讨国际干散货远期市场的效率在3个时段上是否存在变化.

1 波动溢出模型

波动溢出理论认为,一个市场的波动不仅受到自身前期波动的影响,还受到其他市场前期或当期波动的影响.熊正德等[5]全面评述金融市场间波动溢出效应的理论和方法,将运用GARCH 族研究波动溢出模型中的均值方程分为单变量和多变量两大类.本文在该分类的基础上,选用AR-GARCH 作为单变量溢出模型,选用 BVAR-GARCH,BVAREGARCH和BVEC-EGARCH 作为双变量波动溢出模型,其中:AR是自回归均值方程;BVAR是双变量向量自回归均值方程;BVEC是双变量向量误差修正均值方程;GARCH是广义自回归条件方差方程;EGARCH是指数GARCH条件方差方程.

与一些波动溢出实证研究一样,本文以A 市场均值方程的残差平方作为波动溢出因子项代入B市场条件方差方程(即波动方程)中,计算其因数并观察其统计显著性,从而确定A 市场是否向B 市场传播波动信息.

1.1 AR-GARCH 模型

HAMAO 等[6]运用MA(1)-GARCH(1,1)-M 模型研究纽约、东京和伦敦三地股市间价格波动溢出的特性,其两步计算波动溢出因子因数的方法经常被后学效仿.在前期C5 航线计算中,本文因HAMAO 所用模型的一些因数在统计上不显著而改用AR-GARCH(1,1),其实证步骤和模型如下.

(1)提取均值方程误差εit.在确定自回归方程阶数的基础上进行回归,提取均值方程的残差

(2)计算波动溢出因子f.将εit代入另一个市场的GARCH 族模型中,得到溢出因子因数及其统计值,溢出波动方程为

1.2 双变量波动溢出模型

LAOPODIS[7]采用VAR-EGARCH 模型研究德国马克各种汇率间的波动溢出;张金清等[8]利用EGARCH 模型研究中国金属期货市场与现货市场间的波动关系.本文采用BVEC和BVAR 两种均值模型以及GARCH和EGARCH 两种波动方程进行实验.以BVEC-EGARCH 模型为例,实证步骤和公式如下.

(1)提取均值方程残差εst和εft.BVEC 模型是含有协整约束的双向量自回归(VAR)模型,多应用于具有协整关系的非平稳时间序列的建模.所谓VAR 模型是指一个向量内,每个方程的右端既有自身滞后项,也有其他变量的滞后项.BVEC 均值方程见式(3)和(4).式中:Rst和Rft分别代表即期和远期收益率均值方程;ηi和γi为自身滞后项因数;θj和λj为另一个市场滞后项因数;ect(-1)=ln s-α0-α1ln f为误差修正项,s和f 分别表示即期和远期价格序列;Ks和Kf分别为误差修正项在即期和远期方程中的因数;εst和εft分别代表即期和远期方程的残差.

(6).

式中:ψ表示新信息对波动的冲击力度;τ是信息冲击的不对称效应参数;φ 用来描述波动的“集聚性”;ρf为远期对即期的波动溢出因数;ρs为即期对远期的波动溢出因数.参数ψ,τ和φ 对研究收益率波动特征均有十分重要的意义,本文因重点研究市场间的波动溢出效应而不对其进行分析.

2 数据及其检验

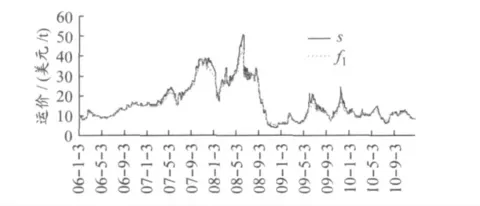

C5是波罗的海航运交易所好望角型干散货船的程租航线,表示西澳大利亚至中国北仑或宝山铁矿石运价,该船型载重15~17 万t,报价形式为美元/t.2006 年1 月初至2010 年12 月底的现货和1个月远期价格走势见图1.由图1可知,现货最高价和最低价为50.85和3.87 美元/t,分别出现在2008年6 月5 日和11 月26 日,远期最高和最低价分别为43.91和4.68 美元/t,分别出现在2008 年6 月5日和11 月27 日.

图1 C5 航线5 a 即期和远期价格

2.1 数据来源

本文所使用的价格数据均来自伦敦波罗的海航运交易所.该所每天下午4 点向各会员单位发送当天的即期和远期数据.即期价格根据租船市场的真实交易算出,远期价格则根据各个航运咨询公司的成交价格算出,如果某个衍生品种当天没有交易则由航运交易所专家根据经验估计得出.

将5 a 的数据分成金融危机前、中和后3个阶段.但关于3个阶段的划分,学界是有争议的,尤其是对“后金融危机时代”的界定.本文采用王秋石[9]的观点:“‘后金融危机时期’的主要特点是世界各国政府出于共同的利益成功合作,联手拯救金融危机,使世界经济度过最为困难的时刻,呈现出恢复性复苏的良好迹象.”以2007 年8 月雷曼兄弟公司申请破产和2009 年6 月美国金融界企稳为转折点,将5 a 分为危机前、中、后3个阶段.

(1)危机前:2006 年1 月—2007 年8 月,共计20个月,406 d 有效数据.

(2)危机中:2007 年9 月—2009 年6 月,共计22个月,445 d 有效数据.

(3)危机后:2009 年7 月—2010 年12 月,共计18个月,344 d 有效数据.

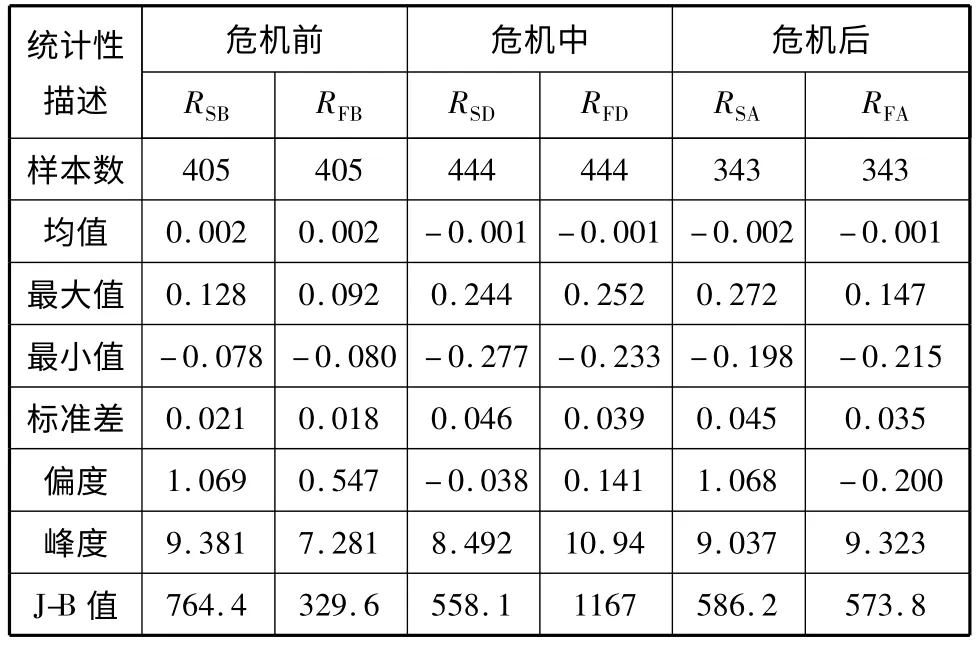

2.2 收益率的统计性描述

实证中,由于原始价格序列不平稳,本文将其先对数化再差分后获得各期运价的收益率序列.对收益率序列的统计性描述见表1.表1中R 代表收益率;S 代表即期;F 代表远期;B 代表危机前;D 代表危机中;A 代表危机后.如RFB就代表危机前的远期收益率序列.

由表1可知:即期和远期收益率均值在危机前均为正值,而在危机中和后均为负值;危机中和后的标准差均比危机前的大,说明危机中和后的波动更剧烈;各期数据偏度明显不为0,危机前的即期和远期、危机中的远期和危机后的即期向右偏,存在剧烈下跌特征,说明分布不对称;所有峰度值均比正态分布的标准值+3 大许多,表明收益率分布具有尖峰厚尾特性;服从χ2分布的Jarque-Bera 检验的统计量远远大于标准值5.882 5,也拒绝收益率服从正态分布的假设.

表1 收益率序列统计性描述

2.3 单位根检验

为满足GARCH 模型对序列平稳性的要求,对即期和远期原始价格的对数化序列和收益率序列分别进行ADF 单位根检验.检验结果说明:无论在l%,5%还是10%的显著性水平下,所有的价格对数序列的ADF 统计值显著大于临界值,说明所有对数序列都是不平稳的.但是将对数差分以后(即收益率序列),所有的ADF 值都小于1%水平下的临界值-3.446,说明所有收益率序列都平稳.因此,对数序列是一阶单整序列,符合协整的前提条件.

2.4 协整检验

将成对的即期和远期收益率序列进行Johanson协整检验.设置的参数包括带截距项、带趋势项、显著性水平5%;所有协整检验的迹统计值均大于临界值18.397;拒绝即期和远期不存在协整方程的原假设.各对收益率序列均存在两个协整方程,说明远期与即期价格间存在长期均衡关系,可以运用误差修正模型.

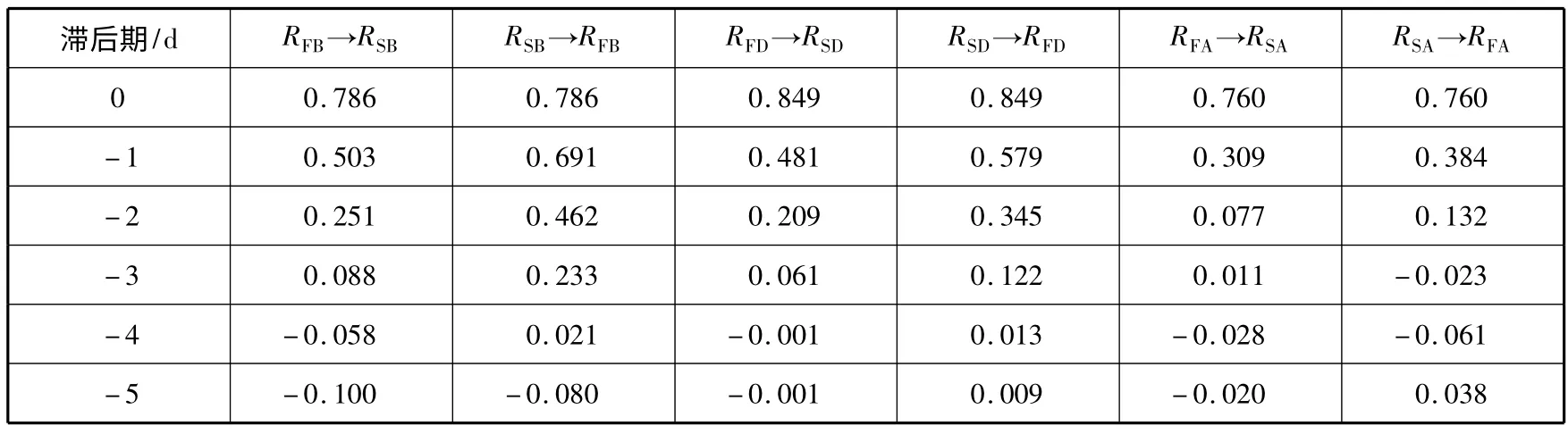

2.5 跨期相关检验

为考察残差的时效性,计算即期与远期收益率之间的跨期相关因数.表2 有两个显著特征:(1)不管是远期对即期还是即期对远期,当期(滞后期为0)的相关因数都在0.76 以上,全部高于前一天(即滞后一期)的相关因数;(2)除了当天的之外,各个滞后期内即期对远期的相关因数都大于或等于远期对即期的相关因数.上述两个特点都在如下的实证中获得进一步验证.

表2 跨期相关因数检验

3 实 证

实证目的有3个:(1)测试所选用模型的适用性;(2)比较当天与前一天残差波动溢出效应的大小;(3)测度危机前、中、后3个阶段各个方向波动溢出的差别.

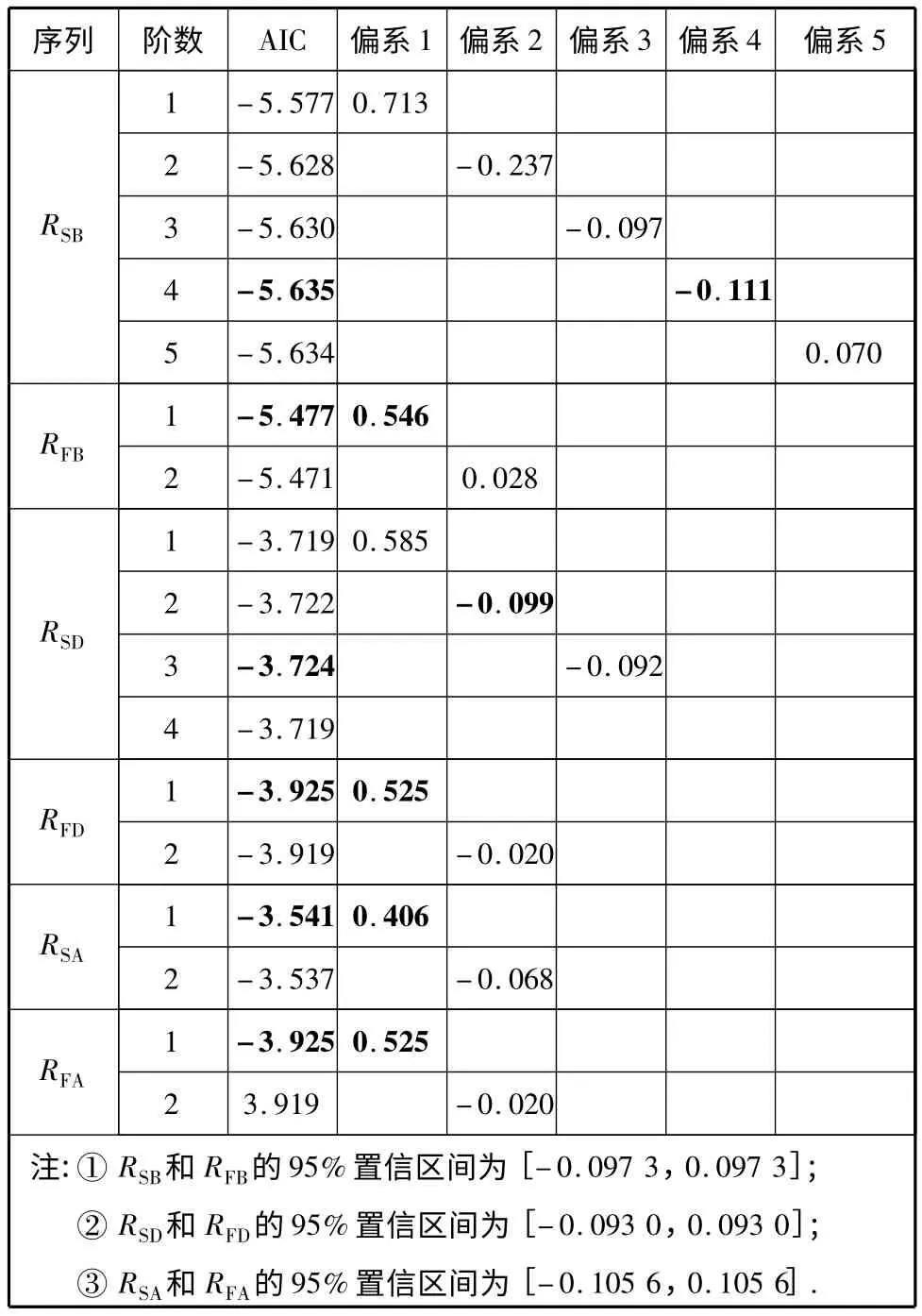

3.1 AR 阶数的确定

确定AR 阶数的方法较多,所得出的结论也不完全一致,本文使用赤池信息判据(Akaike Information Criterion,AIC)和偏自相关函数两种方法确定阶数.AIC 方法是从第1 阶开始逐次做自相关回归,观察每次回归结果的AIC 值,其最小值所对应的阶数即为合适的阶数.[10]偏自相关函数方法也是逐次做自相关回归,第k 阶回归时的第k个因数即为滞后k阶的偏自相关因数,当该因数落在置信区间内,而之前的k-1个因数均在区间外时,k-1 即为AR 的阶数.[11]表3 列出AR 各阶的AIC 值及其偏自相关因数,加粗的数字即为定阶所在,表注为各个序列偏自相关因数的置信区间.

从表3中可以看出:RFB,RFD,RSA和RFA这4个序列的阶数均为1;RSB的阶数为4;RSD的阶数在AIC方法下为3,在偏自相关因数法下为2,按照就低不就高的原则,确定RSD的自回归阶数为2.

表3 AR 的定阶

3.2 以前一天的残差平方作为溢出因子

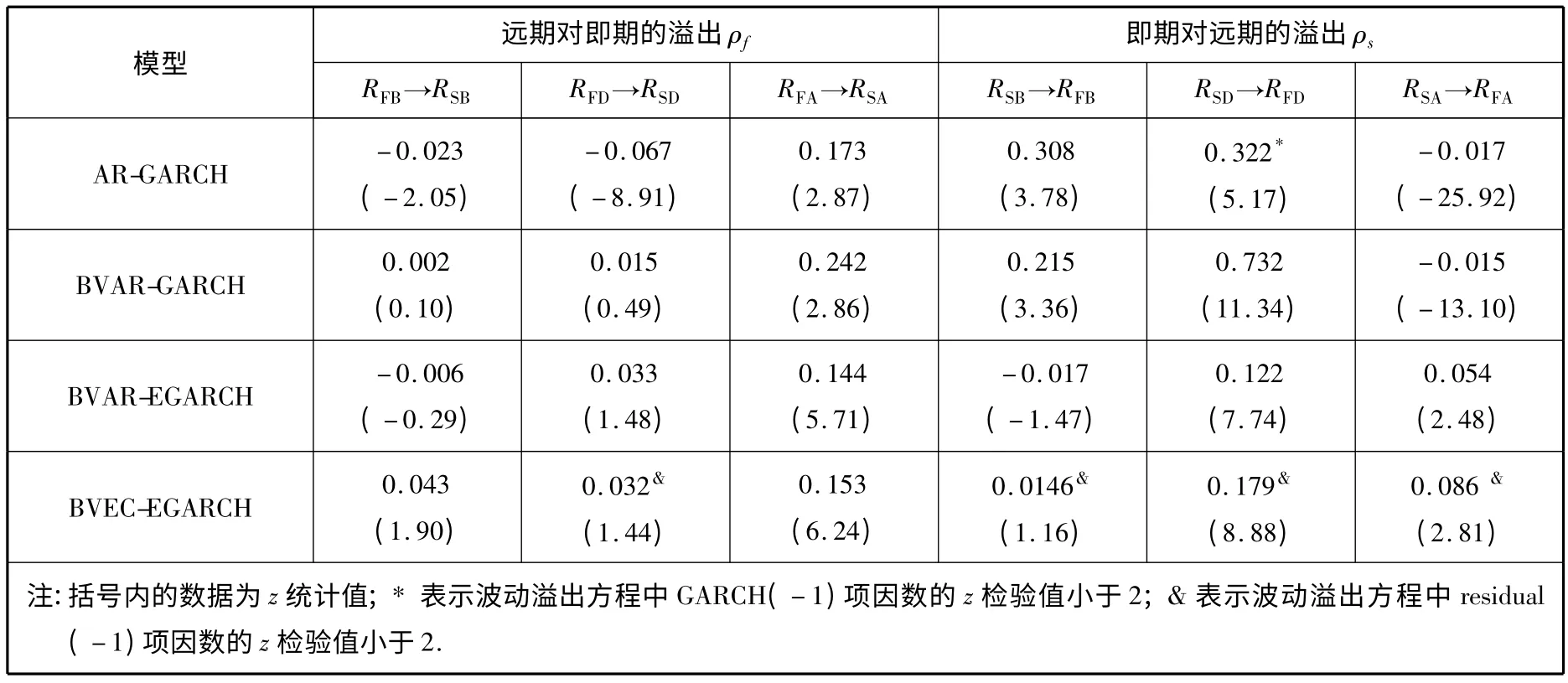

实证步骤:(1)根据表3 的定阶运用AR 模型提取各个单变量均值方程的残差;(2)运用VAR和VEC 模型获取各对双变量的残差和协整项;(3)验证各均值方程的全部因数均通过t 检验且p 值小于0.005;(4)对残差进行WHITE 检验,结果表明存在ARCH 效应.与很多波动溢出实证研究一样,先以滞后一期残差平方作为溢出因子项代入另一个市场的波动方程中,计算各模型下各时段远期对即期和即期对远期的波动溢出因数及其z 检验值,见表4(为节省篇幅,仅列出一部分数据).

总体而言,4 种模型危机前和危机中远期对即期的溢出在统计上不显著,危机后在统计上显著;而即期对远期的溢出在危机前、中、后3个阶段基本是统计显著的,尤其是在危机中和危机后.

3.3 以当期残差平方作为溢出因子

考虑到滞后一期的因数波动溢出效应整体上都较小,且跨期相关因数检验中当期因数比滞后一期的大很多,将从上述各均值方程中提取的当期残差代入波动溢出方程中,得到表5.

由表5可知,所有溢出项因数均比表4中的相应值大很多,而且其统计显著性也比表4的相应值大很多.然而,当天市场间波动溢出比前一天大许多的现象用时差无法解释.由于时差,亚洲(世界干散货运输实体市场所在)即期市场开市早于伦敦远期市场,当天即期市场消息传到伦敦会影响当天远期交易可以理解.但是,即期市场应是受当天而不是前一天远期市场的影响大.可能的解释是,欧洲一些大型航运咨询公司(一般是波罗的海航交所的成员,如Clarkson 航运公司)既做远期又做即期,不同部门之间的当天信息可能共享.这些咨询公司在替他们的客户谈判租船价格时,有条件参考当天的远期市场行情.如果是这样的话,世界干散货运输价格是形成于欧洲而不是在拥有大部分干散货船队的亚洲.

表4 滞后一期残差下的溢出因子因数及其z 统计值

与金融危机中和后期实体市场上运费的剧烈波动相映照,远期对即期的溢出因数中出现大于1 的值(见表5 的第3和4 列),恰好说明在金融危机这一特殊时期,即期市场一反常态,更多地参考远期市场的走势,以至于远期市场“超强”溢出.

表5 当期残差下的溢出因子因数及其z 统计值

4 结束语

上述各种实证结果说明:C5 远期市场对即期实体市场有波动溢出效应,但是金融危机中和危机后的强度大于危机前的强度,这说明FFA 市场对即期市场的价格领导作用加强,暗示着FFA 的市场效率增强.金融危机中和危机后当期残差下溢出因数异常大,说明远期市场“超强”地影响即期市场,进一步说明FFA 对国际干散货运价剧烈波动的影响.即期也存在对远期的波动溢出,金融危机前即期对远期的溢出大于远期对即期的溢出,金融危机中和后,即期的溢出强度小于远期的,暗示着FFA 正在成为趋于成熟的衍生品市场.

就波动溢出模型的适用性而言,4 种模型的大趋势一致,正可以相互印证.但在双变量的3个模型中,BVEC-EGARCH 的效果稍好一些,主要是指溢出因子因数和z 检验值稍大一些.单变量模型和双变量模型之间不分伯仲.看来,简单模型解释力并不一定差.

本文实证结果最大的发现是:当期残差在各个溢出方向的强度远远高于滞后一期残差的强度.该发现的理论意义在于,考虑到时差和全球通信的实时性,溢出模型中残差的滞后期改为当期可能更有说服力(这一结论还有待在其他金融市场获得验证).该发现对参与航运实体和虚拟市场的企业的启示性在于,只有那些能够获得当天即期和远期交易数据的公司或经纪人,才能更准确地把握市场价格走向.

[1]李耀鼎,宗蓓华.波罗的海运价指数波动研究[J].上海海事大学学报,2006,27(4):84-87.

[2]陆克从.波罗的海好望角型船运价指数波动分析[J].上海海事大学学报,2008,29(4):29-33.

[3]翟海杰,李序颖.不同分布的GARCH 族模型的波罗的海干散货运价指数波动率[J].上海海事大学学报,2009,30(3):59-65.

[4]KAVUSSANOS M G,VISVIKIS I D.Market interactions in returns and volatilities between spot and forward shipping freight markets[J].J Banking & Finance,2004(8):2015-2049.

[5]熊正德,谢敏.金融市场间波动溢出效应理论研究与评价[J].生产力研究,2008(1):51-53.

[6]HAMAO Y,MASULIS R W.Correlations in price changes and volatility across international stock markets[J].Rev Financial Stud,1990,3(2):281-307.

[7]LAOPODIS N T.Asymmetric volatility spillovers in Deutsche Mark exchange rates[J].J Multinational Financial Manage,1998,8(4):413-430.

[8]张金清,刘庆富.中国金属期货市场与现货市场之间的波动性关系研究[J].金融研究,2006(7):102-112.

[9]王秋石.后金融危机时期全球经济的五大特征——兼议中国后发展地区的机遇[J].当代财经,2009(12):5-9.

[10]TSAY R S.金融时间序列分析[M].王辉,潘家柱,译.2 版.北京:人民邮电出版社,2009:35.

[11]孙敬水.中级计量经济学[M].上海:上海财经大学出版社,2009:259.

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

小学生学习指导(中年级)(2021年3期)2021-04-06

北京航空航天大学学报(2020年10期)2020-11-14

小学生学习指导(低年级)(2020年9期)2020-11-09

自动化学报(2019年6期)2019-07-23

小学生学习指导(中年级)(2018年9期)2018-11-29

教育教学论坛(2018年39期)2018-09-25

小学生学习指导(高年级)(2017年3期)2017-02-17

河南科技(2015年8期)2015-03-11