探讨交易性金融资产核算

2012-07-17 12:08李海玲

中国乡镇企业会计 2012年12期

李海玲

交易性金融资产是指企业为了近期内出售或回购而持有的金融资产,关于它的核算是新准则规定的重要内容之一。在执行这些规定时,还存在哪些问题,应如何完善将是本文讨论的主要内容。

一、交易性金融资产存在的问题

1.初始计量缺乏可比性

根据新会计准则规定,交易性金融资产的初始计量成本为购买价,但不包括相关交易费用,这与其他购置资产成本的计量标准不同。另外,金融类资产中的持有至到期投资、可供出售金融资产等也包含相关费用。所以,交易性金融资产的初始计量与其他资产计价相比缺乏可比性。

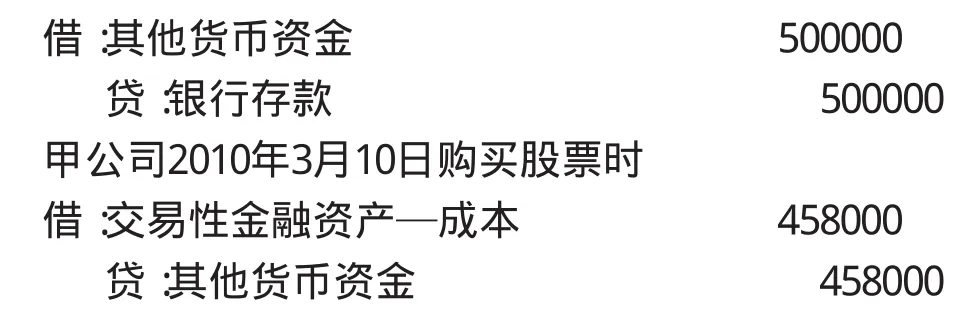

例如,甲上市公司发生的交易性金融资产业务如下:2010年3月1日,向D证券公司划出投资款500000元,款项已通过开户行转入D证券公司银行账户;2010年3月10日,委托D证券公司购入丙上市公司股票10万股,共以银行存款支付投资款458000元,其中含有3000元相关交易费用,并将该股票划分为交易性金融资产;2010年5月10日,丙公司宣告发放现金股利4000元;2010年6月10日,甲公司实际收到现金股利4000元;2010年12月31日该股票的市价为5元/股,2011年2月18日,甲公司将所持的丙公司的股票的出售,共收取款项520000元。假定甲公司无其他投资事项。假定不考虑相关税费。

如例中所示,根据现行规定,交易性金融资产的初始计量中不包括与之相关的交易费用。

2.后续计量超前确认损益

(1)投资收益超前确认

根据规定,交易性金融资产在持有期间收到的股利计入投资收益。

甲公司2010年5月10日确认投资收益的会计分录交易性金融资产相对于可供出售金融资产,主要是短期持有,将在近期予以出售,在持有期间收到的股利基本上可以看作是购入时所支付的成本的返回。而且,发放股利后,一般股价会下跌,从而又进一步影响公允价值损益,所以,提前将股利作为投资收益并不合理。

(2)公允价值变动损益确认未实现损益

根据新准则规定,交易性金融资产在持有期间应以公允价值来反映,一方面,根据公允价值调增或调减账面价值,另一方面,将这项差额调整数计入公允价值变动损益。在期末时,将公允价值变动损益转入本年利润。

甲公司2010年12月31日确认公允价值变动时

可以看出,根据新准则,交易性金融资产因公允价值变动而引起的损益在持有当期,还未实现的情况下已影响持有期的利润。即未实现的损益已提前确认。

3.终止确认易引起信息混乱

在交易性金融资产出售时,实际收到的价款和交易性金融资产账面价值的差额确认为投资收益,同时,将原计入该金融资产的公允价值变动额转出计入投资收益。

根据上例,甲公司出售股票时从交易性金融资产购买到出售,根据现行准则规定,虽然能够完整反映这一笔投资真正的投资收益,但是如果该项交易性金融资产跨期出售,就会导致持有期间利润虚增或虚减,出售当期利润表信息比较混乱,从而容易引起会计信息使用者的误解。如例题,该项业务最终实现的投资收益是66000元(考虑交易费用),在2011年的利润总额体现了65000元的投资收益。但是,仔细考虑就会发现,根据2011年的报表所提供的总括性信息,公允价值变动损失发生45000,报表使用者可能误以为其他金融资产或以公允价值计量的资产的公允价值下跌引起的。实际上,2011年并未发生该项损失,之所以存在公允价值变动损失是由于投资收益虚增45000,从而可能误导报表使用者做出决策。

二、改进交易性金融资产账务处理的对策

1.交易费用计入成本

一方面,将交易费用计入交易性金融资产的成本,可以与其他金融资产保持一致的标准,增强可比性。另一方面,交易性金融资产是以公允价值反映,所谓的公允价值是指在公平交易中熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额,因此,在交易性金融资产交易中,自愿购买的一方自愿进行交换的金额是包括两个部分,即购买价和购买过程中必须支付的有关税费。如果将交易性金融资产的成本包括与之相关的交易费用,更符合公允价值确认标准。

2010年3月1日

2.收到的股利计入冲减成本

在现行市场经济环境下,交易性金融资产的公允价值处于不断发生变化的状态。作为会计信息,应当能够反映这些价值变化对企业财务情况的影响,从而为决策者决策提供依据。所以,资产、负债的价值信息应根据资产负债观的要求及时反映在相关报表中。但是,这种价值的变化能不能确认为当期利润的组成部分呢?金融资产的公允价值不断变化,预测的变动损益在出售时很可能再发生变化。所以,对于持有期间的损益变动进行确认,并进一步影响当期利润似乎显得不合理。另外,企业持有交易性金融资产的目的只是短期持有,提高企业资金的收益性,可能对其投资对象未进行充分的预测,对其收益情况估计不足,价值的变动更是超出企业的预测。所以,本着谨慎性的原则,对于交易性金融资产,在持有期间所取得的现金股利,不妨看作是对其成本的冲减。

甲公司2010年5月10日确认投资收益时

3.设置未实现公允价值变动损益账户

对于交易性金融资产持有期间的公允价值变动损益,可以先通过未实现未实现公允价值变动损益科目核算,在期末将其作为所有者权益的得利或损失,从而避免其转入本年利润进而影响当期利润。待该项资产出售时,一方面,确认出售价款和账面价值之间的差额,另一方面,再将这些未实现的公允价值变动损益转入投资收益,确认投资于该项交易性金融资产所实现的投资收益。仍以前文的例子为例说明如下。

甲公司2010年12月31日确认公允价值变动时

从上述核算可以看出,对于该项交易性金融资产,从购置到出售真正的投资收益仍是66000元(考虑交易费用),这项收益在出售时由两部分组成,一部分是出售价款和账面价值的差额,另一部分是未实现公允价值变动损益的结转。对于该项交易性金融资产所实现的投资收益我们可以通过投资收益的结转得到,以体现真正的投资收益。

[1]卢佳友.中级财务会计[M].清华大学出版社,2011(9).

[2]曾繁英.交易性金融资产处置会计处理缺陷及修正[J].财会月刊,2011,(7).

[3]彭宏超.交易性金融资产的会计处理改进[J].财会月刊,2011,(4).

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

大众投资指南(2019年21期)2019-12-19

今日财富(2019年32期)2019-12-12

现代商贸工业(2016年5期)2016-12-26

商(2016年23期)2016-07-23

中国注册会计师(2015年6期)2015-04-10

现代企业(2015年9期)2015-02-28

商业会计(2015年22期)2015-02-01

中小企业管理与科技·下旬刊(2009年8期)2009-12-31