作业成本法在产品研发会计账务处理中的应用

2012-07-17 12:09张萍

中国乡镇企业会计 2012年12期

张 萍

现行的会计准则对研发的会计处理是根据传统的成本核算方法来制定的。传统的成本方法核算研发成本主要的缺陷在于:多个成本对象共同发生的成本在分配时标准单一,难以体现经济实质,不能准确核算成本;其次,研发是由多部门共同合作完成的,在考察研发的经济效益时,应该要考虑为了研发在各部门投入的成本,而传统成本法的核算范围仅限于研发部门,因此无法提供与研发决策相关的全部成本。将作业成本法应用于研发会计处理可以弥补传统成本法的这两点不足。

一、作业成本法

作业成本法由两个交叉的层面构成,分为成本归集层面和流程层面。

成本归集层面流程根据资源动因将资源归集到作业,再根据作业动因归集到成本对象。资源是完成作业的经济要素,例如直接人工、原材料、制造费用、管理费用等。资源动因是衡量各项作业耗用资源成本的指标,由某项作业直接消耗的资源直接归集到该作业上,由多个作业共同消耗的资源按资源动因在各作业之间来分配。资源归集到作业后,按作业动因分配到各成本对象。作业成本法拥有多重作业动因。不同作业层次有不同类型的作业动因,在制造业中可分为单位作业,批次作业、产品作业。单位产品须进行单位作业,使用单位作业动因;批次作业是针对批次产品而进行,需采用批次作业动因;产品作业是针对特定产品的所有单位产品而进行的,需采用产品作业动因。

从流程层面来看,作业成本法的流程由一系列的为完成特定目标而相互联系的作业组成,共同为客户创造价值。分析作业流程可以帮助人们了解一项作业将完成哪些工作,以及这项工作和其他作业之间的联系。该层面包含价值链中每项作业的成本动因和绩效衡量指标信息,对了解和改善作业绩效非常有用。绩效衡量指标包括衡量一项作业效率,完成一项作业的时间以及完成工作的质量指标。每一项作业都会影响流程的下一个作业的绩效,因此,一项作业的绩效衡量指标将成为下一个作业的成本动因。成本动因是作业发生的原因,决定了完成一项作业需投入多少工作量。成本动因包括和作业链前段作业绩效有关的因素,也包括本作业内部的因素。通过成本动因分析可以找出导致不必要作业产生的因素,减少完成作业所需投入的时间和精力,消除不必要的作业,选择低成本作业,尽量共享作业,重新部署来利用资源,降低成本从而改善绩效。

通过作业成本法的两个层面,就研发支出而言可以根据资源动因将研究与开发过程所耗用的资源归集到作业中心,再选用适当的作业动因将研究与开发支出分配至产品。利用产品利润=产品销售收入-研发、生产、销售产品所发生的作业成本,可以分析出研发成本对利润的影响,某项研发是否可行,并进行客户价值定位,选择目标客户。从流程层面来说,通过作业成本分析,还可以用来判断某项作业是否为“增值作业”,从而起到衡量研发内部流程的关键活动,优化研发内部流程的作用,并为业绩评价提供基础数据。

二、研发作业流程及资源耗费

(一)确定研发作业

企业研发是一个系统工程,服从于企业战略,平衡计分卡是一种较完善的战略执行工具,平衡计分卡的要求下,应对客户价值进行定位,产品投入市场后,需进行客户满意度调查。平衡计分卡要求作业的实施需要由能理解企业战略目标并具备执行能力的员工来完成研发的内部流程,要求对员工进行战略意识及技能培训及沟通。

根据平衡计分卡的要求,研发作业流程分以下几个步骤:1、客户价值定位作业:对客户需求进行市场调查、分析项目的可行性、提出产品开发建议书;2、研发内部流程作业:大致可分为:(1)产品概念开发,包括确定设计方案,制定设计文件;(2)产品实体开发,包括购买品原材料、元器,设计产品实体,试制产品,测试产品性能;(3)研发成果验收,即评审鉴定成果;3、对客户满意度进行调查;4、研发人员与组织学习成长作业,包括战略意识及技能培训作业,经验交流与沟通,该项作业贯穿于其他各作业之中。

(二)研发资源耗用归集

根据平衡计分卡四个维度的要求,研发活动消耗的资源除了应包括新产品设计费,新工艺规程制定费以及与研发活动直接相关的技术图书资料费,资料翻译费,从事研发活动直接消耗的材料、燃料和动力费用,在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴,专门用于研发活动的仪器、设备的折旧费或租赁费,专门用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用、专门用于中间试验和产品试制的模具、工艺装备开发及制造费、勘探开发技术的现场试验费、研发成果的论证、评审验收费用之外,还应包括研发项目客户需求及客户满意度调研费用,以及研发人员的培训费用。

三、研发作业成本账务处理

进行作业成本法账务处理需要把企业的各项经济活动划分为各个作业,其中包括研发作业。作业成本法产品研发会计处理首先需设置会计科目。作业成本法成本归集过程是:资源——作业——成本对象,设置“作业成本”一级科目,相当于传统成本会计中的“生产成本”。作业成本法是贯穿各部门的成本归集,研发作业涉及的部门大致有市场调研部门,研发部门,生产部门,人力资源培训部门,根据成本资源消耗的部门设置一级明细科目,例如:“作业成本——市场调研部门”,并在此明细账下根据消耗的资源名称设置二级明细科目,例如“作业成本——市场调研部——应付员工薪酬”。

各成本中心发生的成本要分配到在该中心发生的各项作业,根据作业的名称在“作业成本”下设置二级科目,例如在市场调研部门有为研发产品进行的市场调查作业,有对已销售A产品进行的调查作业,可设置二级科目:“作业成本——产品研发市场调查”、“作业成本——A产品市场调查”。

研发各项作业服务于研发对象,根据研发项目的名称设置二级科目,“作业成本——研发项目”账户表示的是对研发项目发生的作业成本进行归集的项目,通过这个账户可以反映在研发的价值链上所发生的与研发直接有关的各项成本。例如有两项产品研发项目A和研发项目B,则设置“作业成本——研发项目A”,“研发项目B”明细科目。作业成本在各项作业归集后,根据作业动因,进入各研发项目。

从“作业成本——某成本中心”到“作业成本——某作业”再到“作业成本——某研发项目”,主要在研发项目中归集了为该项目发生的各项作业耗用的各项成本。

为说明作业成本法账务处理举例如下:假设目前有甲乙两个研发项目,市场调研部为甲乙产品研发和A产品做市场调研,市场调查人员的工资薪酬最终要归集到甲乙产品研发作业成本中,其核算过程如下:

1.市场调研部工资薪酬核算

2.将在市场调研部耗费的人力成本结转至在该部门发生的作业中。市场调查部门的员工如果当期的工作全部为产品研发进行市场调查,则将工资薪酬全部计入该项作业。

如果进行了前述两项市场调研作业,则以市场调研人员为不同作业花费的工作量作为资源动因进行分配:

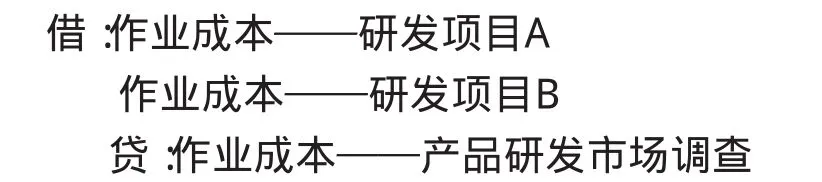

3.将在产品研发市场调查作业中归集的工资薪酬成本归集到甲乙两个研发项目中。若产品研发市场调查全部服务于研发项目A,则会计分录为:

若该市场调研作业为A、B两个研发项目进行,则以各项目上花费的调查时间作为作业动因进行分配

其他的作业消耗资源也可以通过相同的步骤进行归集分配,这样能反映各个成本中心资源的消耗以及每项作业消耗资源的情况,最终能反映出各个研发项目消耗作业以及消耗资源的情况。通过这些账务处理反映出来的信息可以为作业管理提供依据。

[1]我国研发支出的成本化研究——一个基于上市公司作业成本法的案例启示.潘飞,童卫华,杨慧辉.财经研究.2004.4.

[2]平衡计分卡的致胜方略:战略中心型组织.罗伯特·卡普兰.戴维·诺顿.中国人民大学出版社.2008年10月.

[3]作业管理的第一本书.彼得·特尼.中国财政经济出版社.2006.6.

猜你喜欢

玩具世界(2022年3期)2022-09-20

中国市场(2021年34期)2021-08-29

古今农业(2021年1期)2021-07-20

中国非营利评论(2019年1期)2019-06-18

消费导刊(2018年10期)2018-08-20

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

中国市场(2016年41期)2016-11-28

中国市场(2016年40期)2016-11-28

党政干部学刊(2015年9期)2015-12-24