浅析住房价格对收入分配的影响——以城镇居民收入差距为例

2012-09-20 02:39佘朝霞

重庆科技学院学报(社会科学版) 2012年24期

佘朝霞

近年来,我国房价持续上升呈高位运行。以合肥市为例,安徽省统计局2012年7月发布,在岗职工年平均工资45442元,月收入达3787元(而实际上还有很大一部分人的收入未达到该水平)。据合肥市房地产管理局发布的数据,2011年合肥市区商品住宅销售均价为5930.81元/m2。高房价对社会稳定的影响很大,它不仅影响到房地产市场上的供求双方,还具有很强的转移社会财富的效应。国际经验证明一国的资产价值急升时,该国的收入差距将随之加大。根据国际经验,股市和房市火热通常造成收入差距扩大。

一、实证分析

(一)相关理论和数据来源的说明

1.相关理论的说明。目前,基尼系数是世界范围内比较通行的衡量居民收入分配差距的一种方法。它用于定量测定收入分配差异程度,是国际上用来综合考察居民内部收入分配差距状况的一个重要的分析指标。它的基本含义是指社会成员的总收入分配状况与绝对平均分配状况的相对差距,也就是全部居民收入中用于不平均分配的百分比。

基尼系数,按照联合国有关组织规定:若低于0.2表示收入绝对平均;0.2-0.3表示比较平均;0.3-0.4表示相对合理;0.4-0.5表示收入差距较大;0.5以上表示收入差距悬殊,其中0.4被认为是国际警戒线。通常用基尼系数来表现一个国家和地区的财富分配状况。这个系数在0和1之间,数值越低,表明财富在社会成员之间的分配越均匀;反之亦然。所以本文也采用基尼系数作为衡量城镇居民的收入差距的指标。

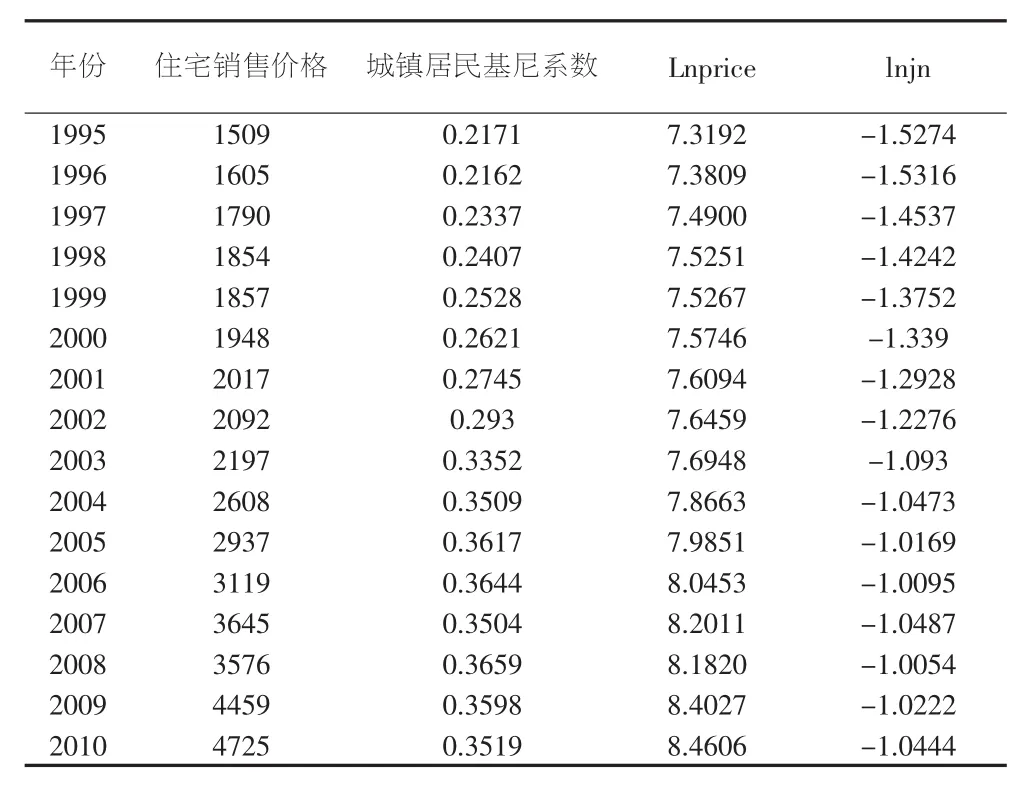

2.数据来源的说明。文中,1995-2010年的住宅销售价格(元/平方米)来自2011年中国统计年鉴,其中住房销售价格=报告期内出售商品房屋的合同总面积/报告期内出售商品房屋的合同总价款;而城镇居民基尼系数是根据浙江工商大学的胡祖光教授在《基尼系数理论最佳值及简易计算公式研究》中介绍的简便算法计算出来的。胡祖光提供的公式:JN=P5-P1,其中P5表示收入最高的那组人的收入占总收入的百分比,P1表示收入最低的那组人的收入占总收入的百分比。根据公式再结合各年的统计年鉴中城镇居民家庭按收入等级分的人均年可支配收入和当年的城镇人口算出来的。胡祖光的这个近似的基尼系数公式计算出来的数值比用精确的基尼系数计算公式计算所得的数值大(B-2M)P5。此项中的B与2M相比大不了多少,在被分母5除下就更小,故可忽略不计。

根据国家统计年鉴中的城镇居民的七个收入等级(其中这七个收入等级是将所有调查户按户人均可支配收入由低到高排队,按10%,10%,20%,20%,20%,10%,10%的比例依次分成:最低收入户、低收入户、中等偏下收入户、中等收入户、中等偏上收入户、高收入户、最高收入户等七组。总体中最低5%的户为困难户。)按其中各收入等级的人口数占总人口数20%,合并成五个收入等级(低收入、中低收入、中等收入、中高收入、高收入)。首先,算出各等级的人均年可支配收人;其次,结合本年度的城镇人口数算出总收入;再次,分别算出各年高收入那组人的收入占总收入的百分比即P5,低收入那组人的收入占总收入的百分比即P1;最后,根据胡祖光的简易公式:JN=P5-P1,算出1995-2010年的城镇居民基尼系数并取对数(表 1)。

表1 1995-2010年城镇居民基尼系数和住房销售价格水平(元/m2)

(二)模型设定

为考察住房销售价格对城镇居民基尼系数的影响,基本模型假定为:lnjn=c+lnprice。因为大部分整体经济时间序列都有一个随机趋势,这些时间序列被称为“非平稳性”时间序列,当用于平稳时间序列的统计方法运用于非平稳的数据分析时,人们很容易做出安全错误的判断。动态计量经济理论要求在进行宏观经济实证的分析时,首先必须进行变量的平稳性检验,否则分析时会出现“伪回归”现象,以此得出的结论很可能是错误的。对于非0阶单整的序列,则可用协整检验进行分析,因为对于不同时间序列变量,只有在协整的情况下,才可能存在一个长期稳定的比例关系。所以,本文将用实证数据对该模型先后做单位根检验、协整关系检验及格兰杰因果关系检验以排除出现“伪回归”的可能。

(三)单位根检验

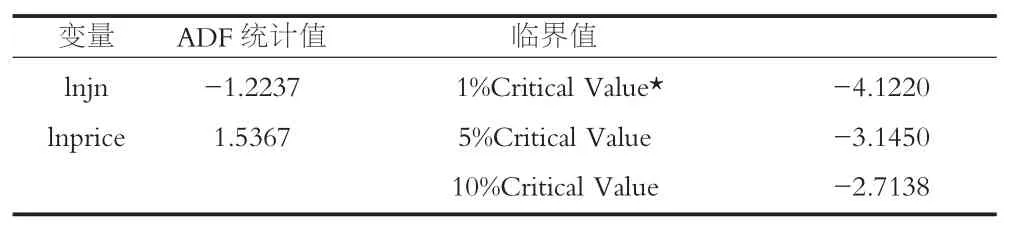

用Eviews分别对lnjn和 lnprice做ADF(Augented Dickey-Fuller Test)检验,结果如表 2:

表2 Augmented Dickey-Fuller Unit Root Test

从表2可以看到对原序列进行ADF检验,得到lnjn和 lnprice的ADF统计量的值都大于1%显著性水平下的临界值,所以原序列是非平稳的。

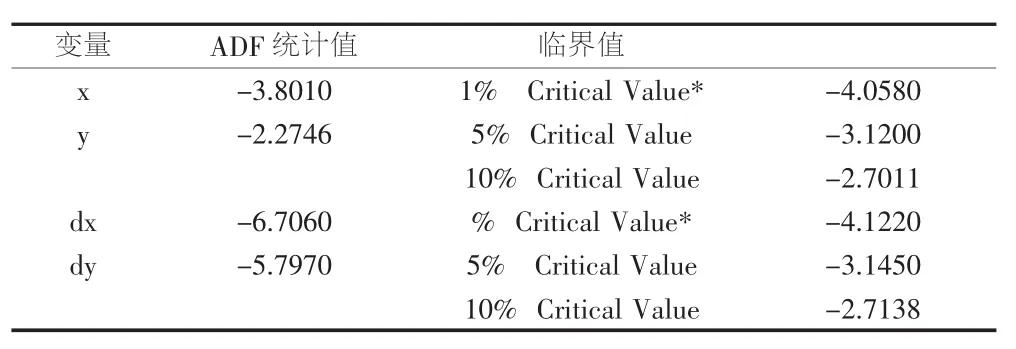

其次,因为上述单位根检验的结果表明原序列是非平稳的,所以笔者对lnjn和lnprice分别进行了差分:把y和x分别定义为lnjn和lnprice的一阶差分,dy和dx分别定义为lnjn和lnprice的二阶差分,单位根检验如表3:

表3 Augmented Dickey-Fuller Unit R oot Test

从上面的检验结果可以看出,x的ADF检验统计量值-3.8010〈-3.1200,说明x在5%和10%两个水平上不存在单位根,表明lnjn是一阶单整序列;y的ADF检验统计量值-2.2746〉-2.7011,说明y存在单位根,表明lnprice仍然是非平稳时间序列。但是从dy和dx的ADF检验统计量值来看,都小于显著性水平为1%的临界值,则表明dx和dy这两个时间序列是平稳序列,进而说明虽然lnjn和lnprice自身非平稳,但其某种线性组合却平稳。这个线性组合反应了变量之间的长期稳定的比例关系,称为协整关系。

(四)协整检验

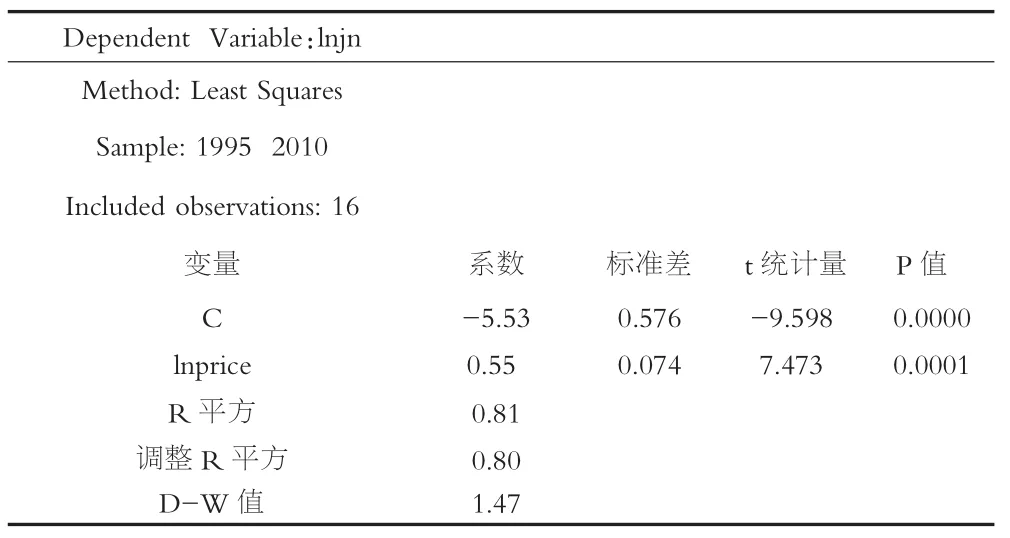

基于lnjn和lnprice是二阶单整序列,为了弄清楚变量间是否存在一种长期稳定的均衡关系,按照Engle和Granger(1987)提出的两步检验法,在只有两个时间序列时,只可能存在一个线性的协整关系。这种情况下,E-G两步法显得非常有效。首先用OLS方法对lnjn和lnprice进行协整回归,估计两序列的长期线性均衡关系。如果回归残差e是平稳的,那么lnjn和lnprice是协整的,也就是说,两变量之间存在长期稳定的“均衡”关系。通过Eviews对两者进行协整关系检验,结果如表4所示:

表4 lnjn和lnprice的协整关系检验

从表4中各解释变量的t的绝对值都大于2、p值均小于0.05,说明各解释变量通过了统计检验,拟合优度R平方达0.75表明模型的拟合优度较高,DW值为1.47表明自相关不是很明显,可以看出该回归模型通过检验并得出回归模型的表达式:lnjn=0.55*lnprice-5.53,从该回归方程我们可以看出住房销售价格每变动1%,基尼系数也将随之变动0.55%。表明住房销售价格水平对城镇居民收入差距的扩大有很明显的作用。是否存在这种关系还得取决于残差序列e是否为平稳序列,所以对残差序列e做单位根检验,检验结果如下表5所示:

表5 残差序列e的单位根检验

从上述表5可以看出,检验统计量值小于显著性水平为1%的临界值,因此可以认为估计残差序列e为平稳序列,表明序列lnjn和lnprice具有协整关系,二者存在长期的动态均衡关系。

(五)格兰杰因果检验

上文协整检验结果告诉我们住房销售价格与城镇居民基尼系数之间存在长期的均衡关系,但协整关系检验并不能确定二者是否具备统计意义上的因果关系,只能说lnjn和lnprice之间具备了存在格兰杰因果关系的可能性。这种均衡关系是否构成因果关系,即是由房价的上升引起城镇居民收入差距的扩大,还是城镇居民收入差距的扩大推动房价的上升需要进一步验证。本文取滞后期为3,对lnjn和lnprice进行格兰杰因果关系检验,检验结果如表6:

表6 格兰杰因果关系检验

从表6可以看出,在滞后期为3时,对于lnjn不是lnprice的granger成因的原假设,其p值为0.072小于0.10,因此至少在90%的置信水平下,可以拒绝原假设,即认为lnprice是lnjn的格兰杰原因;而对于lnjn不是 lnprice的granger成因的原假设,其p值为0.715远大于0.10,所以接受原假设。因此通过分析可以得出住房销售价格lnprice对城镇居民的基尼系数lnjn构成单向因果关系。

二、对实证分析结果的现实解释

从以上的分析中我们可以看出,在长期中住房销售价格对城镇居民的基尼系数影响较大,从回归方程lnjn=0.55*lnprice-5.53中,我们可以看出住房销售价格每变动1%,推动基尼系数也将变动0.55%。笔者认为高房价拉大城镇居民收入差距主要原因在于住房兼具必需消费品和投资品的性质。对于低收入阶层,为了生活的需要去买房必然减少了其它的消费和一些必要的投资,进而影响他们的资本积累(包括资金和人力资本),随着房价的上升和通货膨胀的日益加剧,他们的资本积累与收入形成一个恶性循环:低资本积累→低收入→低资本积累;而对于高收入阶层,他们主要将买房作为一种规避风险的投资,房价的高涨无疑会给他们带来更多的收益,长此以往,就像滚雪球一样高收入阶层的资本积累会越来越多,高的资本积累必然会给他们带来高收入。即房价的上升通过影响城镇居民不同收入阶层形成不同的资本积累和收入循环,进而导致城镇居民收入差距的扩大。具体原因主要体现在以下几方面。

(一)住房是兼具消费品和投资品的特殊商品

这一特殊性在一定程度上加剧了城镇居民收入差距的扩大。对于低收入阶层而言住房主要是一种生活必需品,他们为了生活的需要去买房必然限制了其它的消费支出和一些必要的投资 (如教育培训支出、实业投资等),从而影响他们的资本积累(包括资金和人力资本),进而影响他们获得高收入的可能,导致少的资本积累与低收入,并且随着房价的上升和通货膨胀的加剧必然会形成低资本积累→低收入→低资本积累的恶性循环;而对于高收入阶层而言,他们主要将买房作为一种规避风险的投资,房价的上升无疑会给他们带来更多的收益,长此以往,就像滚雪球一样高收入阶层的资本积累会越来越多,高的资本积累必然会给他们带来高收入。

(二)住房信贷机制对借款人经济条件的要求

由于住房是一种价格较高的特殊商品,大多数消费者缺乏一次性付款购买的能力,而基本上采用住房抵押贷款的方式进行购买。而通常银行的个人住房抵押贷款业务对于借款人的收入来源、还款能力等都有相应的要求,因而越是高收入者、拥有更多财富就越有能力借助银行的贷款提高购房能力和进行房产和其他形式的投资进而获得更多的收入。因此可以看出自1998年政府取消福利分房制度,住房实现市场化。由于我国人多地少的基本国情,房价的上升趋势是客观存在的。高收入者与中低收入者在对住房金融杠杆的利用机会上是严重不对等,也进一步扩大了不同收入阶层在社会财富积累上的差距。

(三)流动性过剩

受美国次贷危机以及汶川大地震的影响,我国经济增长明显减速,经济下行压力加大。为防止经济出现倒退,2008年11月至2010年12月期间我国采取了积极宽松的货币和财政政策:央行进一步放松货币政策,具体的货币政策包括2008年四次下调存款基准利率、五次下调贷款基准利率、三次下调中央银行再贷款、再贴现利率;加上政府为刺激经济而向市场注入4万亿元资金。这些积极的财政和货币政策对遏制经济快速下滑、稳定投资者和消费者的信心发挥了积极的作用,扩大了内需,防止了经济衰退。由于西方世界受美国次贷危机较为严重,经济低迷,国外资金大量流入我国,还有我国对外贸易一直保持着巨额的贸易顺差,进一步扩大了我国市场上货币流通量,虚增了人们的财富。流动性过剩导致物价保持长期快速上涨,加强了人们对通货膨胀的预期。所以人们为减少自己财富的贬值,加强对具有增值保值效果的物品进行投资,人们首选了房地产市场。

(四)房地产商转移了社会财富

房地产是一个垄断行业,易形成巨额的垄断利润,且房地产业的资金大多来源于银行贷款。根据统计年鉴里的数据计算得出1997-2011年的自筹资金占总资金的比重分别为 25.5%、26.4%、28.0%、26.9%、28.4%、28.1%、28.6%、30.3%、32.7%、31.7%、31.4%、38.6%、31.1%、32%、40.95%,2005-2008 年房地产企业的资产负债率都在70%左右,以及2009—2011年胡润富豪榜里的前十位富豪中就分别有6家、2家、4家是以房地产为主业,涉及房地产业的富豪亦不在少数。从这些数据我们可以看出,房地产开发商正是利用资本积累与收入的循环而实现社会财富的转移。

三、政策建议

首先,通过改变住房供应结构。对于每一个城镇居民而言,住房是一种生活必需品,是其家庭生活的基础。所以必须保障有购买力的居民能有房居住,对于这些基本的住房需求包括改善性的需求和新增的居住需求,在购买时条件不应太苛刻,首付不应太高应区别于抑制投资和投机性需求的首付与利率政策,应考虑居民的实际收入水平。应加大经济适用房和廉租房的供给以解决低收入阶层的住房困难问题,释放因买房而绑架的其它消费和投资支出,为其创造获得高收入的机会,从而缩小城镇居民收入差距。

其次,收紧货币市场中的流动性。房地产市场的虚假繁荣主要由于市场中的流动性过剩所导致。所以央行应该实施紧缩性的货币政策:例如提高法定准备金率,控制银行系统的信贷规模;实施有差别的存贷款利率,例如只是单方面的提高存款利率,或者是存贷款利率提高的百分点不同等;利用公共市场业务发行期限不同的国债以回收市场中的货币量,抑制居民的虚假需求。还有对于国外游资的进入应加强对其监督管理,以避免其哄抬我国房价,进一步抑制高收入阶层通过房价的过度上涨来积累资本。

再次,增加住宅用地的供给量。政府应完善城市土地管理制度,协调工业用地、行政办公用地和商业居住用地,实现工业用地和行政办公用地的市场化,避免因其价格廉价而造成土地浪费,从而相对增加商业居住用地的供给,降低土地出让金,加大对土地出让的严格管理,避免寻租现象的出现,减少房地产开发商的成本;降低房地产开发市场的进入壁垒,鼓励更多符合条件的企业从事房地产开发,形成良好的竞争环境,有利于实现住房供给量的增加和住房价格的下降。同时应完善住房市场的信息披露制度,使得普通民众和政府清楚住房市场真实的供求状况,这样有利于形成住房的真实的市场价格。进而有利于避免房地产开发商利用住房市场中存在信息不对称,从中获得巨额的社会财富。

最后,政府通过制定相关制度来消除房地产业的垄断因素的存在。包括消除政府干预实现房地产业真正的市场化以防止寻租和腐败的出现,促使房地产业形成有效的市场竞争机制,消除房地产业的垄断利润,这样不仅使得社会财富不会集中于一部分人,同时避免了大量的生产要素流向房地产业而放弃了真正拉动经济发展的实体经济部门,不利于经济发展和社会稳定。并且通过制定相关法律法规来降低房地产企业的资产负债率,预防由于流动资金的过多流入造成房地产市场出现虚假繁荣。这样在一定程度上可以抑制高收入阶层通过房价不正常的上涨而获得巨额收益。

[1]胡祖光.基尼系数理论最佳值及其简易公式研究[J].经济研究,2004(9).

[2]陈淮,赵路兴.房价谁说了算?——土地与金融制度变革中的中国房地产[M].南昌:江西人民出版社,2005.

[3]朱江.房地产经济学[M].大连:东北财经大学出版社,2007.

[4]刘伟奇.城市化进程中住房价格与财富分配效应[J].中国国情国力,2011(2).

[5]芦杨.浅议中国的基尼系数与贫富差距[J].辽宁行政学院学报,2008(6).

[6]周云波.影响城镇居民收入差距的主要因素分析[J].统计与决策,2009(18).

[7]李振国,常文涛.我国收入分配差距快速扩大问题探析[J].中共郑州市委党校学报,2009(3).

[8]曾康霖.美国收入分配的贫富差距与金融经济危机[J].马克思主义与现实,2009(5).

[9]石弘.商品房价格与城镇居民收入差距的实证分析[J].中国物价,2007(11).

猜你喜欢

马克思主义哲学研究(2021年1期)2021-11-22

统计与决策(2017年23期)2018-01-06

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

统计与决策(2017年2期)2017-03-20

管理现代化(2016年6期)2016-01-23

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18

财经理论与实践(2014年1期)2014-04-02

中央社会主义学院学报(2014年3期)2014-03-01