农村村级“一事一议”筹资筹劳及财政奖补资金账务处理浅析

2012-11-12 08:32马尚成程普宏

中国乡镇企业会计 2012年5期

马尚成 程普宏

随着农村经济的发展,村级各种建设项目逐渐增多,相应地“一事一议”筹资筹劳也就越来越多,村级财会人员在处理账务上也亟需规范。

例如,甲村2011年计划修一条水渠,工程造价12万元,甲村按照“一事一议”程序表决通过后确定:村级自筹资金(本村当年的机动地发包收入)2万元,向农民筹资4万元,筹劳1000个工日(每个工值20元/日,折价2万元),社会捐赠资金1万元。按照现政策规定,该工程属于村级公益事业建设一事一议财政奖补范围,可享受财政奖补,奖补金额为农民筹资、筹劳(折资)两项之和的50%,即3万元,按工程进度拨付。账务处理如下:

1.一事一议议完后,将筹资筹劳的金额记入内部往来账户,同时,登记一事一议资金账户

2.收取筹资款项时

借:现金 40000

贷:内部往来——各户——筹资 40000

3.收到社会捐赠资金1万元时

注:按照《会计制度》规定,“其他收入“科目核算村集体经济组织除“经营收入”、“发包及上交收入”和“补助收入”以外的其他收入,但笔者认为还是计入“一事一议资金”科目比较合理。

4.收到财政部门拨付的奖补资金3万元时(应按工程进度拨付,此处简化处理)

5.工程开工,分为三种情况:

(1)村自建。

购料及支付工程机械款时,

借:在建工程——村水渠 100000

贷:现金(银行存款)100000

(2)工程通过发包建设,款项分次支付(这时筹劳部分只能以资代劳了)。

支付承包商工程款12万元时,

借:应收款——承包商名称 120000

贷:现金(银行存款)120000

工程完工时,形成固定资产时,

借:固定资产 120000

贷:应收款 120000

(3)工程通过发包建设,款项由承包商垫付(这时筹劳部分只能以资代劳了)。

工程完工时,形成固定资产,一次性支付工程款时,

借:固定资产 120000

贷:现金(银行存款)120000

6.如果没有形成固定资产,就将“一事一议资金”、“发包及上交收入”或“公积公益金”与“在建工程”、“应收款”、“现金”科目对冲。

贷:在建工程(应收款、现金或银行存款)120000

注:按照《会计制度》的规定,村集体经济组织对于使用一事一议资金而没有形成固定资产的项目,在项目完成后按使用一事一议资金金额,借记“管理费用”、“其他支出”等科目,贷记“在建工程”科目,同时,借记“一事一议资金”科目,贷记“公积公益金”科目。但笔者认为一事一议资金就属于被消耗掉的资金,将被消耗掉的资金计入公共积累,又没有资产做保障,这样处理势必造成公共积累的虚增。最后导致未形成固定资产的议事项目越多,当年的费用和积累就越高,从而使会计信息失真,不能如实准确地反映村集体经济组织的财务状况。

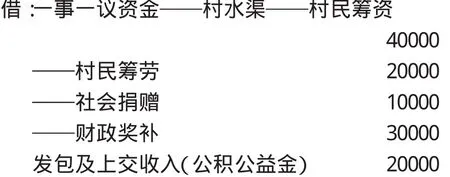

7.形成固定资产时,将“一事一议资金”转入“公积公益金”

借:一事一议资金——村水渠——村民筹资 40000

——村民筹劳 20000

——社会捐赠 10000

——财政奖补 30000

发包及上交收入 20000

贷:公积公益金 120000

如果自筹资金不是当年的机动地发包收入而是公积公益金20000元,那么,“在建工程”转入“固定资产”仍然是120000元,但“一事一议资金”转入“公积公益金”就变成100000元,自筹资金20000元就不需要进行账务处理了,这时的账务处理就变成:

借:一事一议资金——村水渠——村民筹资 40000

——村民筹劳 20000

——社会捐赠 10000

——财政奖补 30000

贷:公积公益金 100000

注:由于《会计制度》上对一事一议财政奖补资金没有做出明确规定,因此将这笔奖补资金列入“一事一议资金”科目,而没有列入“补助收入”科目。

几点注意事项:

1.凡属于村级一事一议项目建设的各项资金,都必须通过“一事一议资金”科目进行核算。由于一级科目很难反映详细情况,因此需要在一级科目下依次设置二级科目、三级科目等,还可以设置四级、五级科目,这样既能完整地反映其资金的来龙去脉,又能一目了然。

2.若一事一议筹资筹劳项目超支时,可在不新增村级债务基础上,经村民大会或村民代表会议讨论通过。

3.对一事一议筹资建设项目全部完工并验收合格后的余款处理。余款可结转用于本村其它或将来的一事一议筹资筹劳项目。

4.如果是组级的一事一议筹资筹劳项目,在账务处理时,只要将二级科目“村水渠”换成“组水渠”即可。

5.项目建设应全程公开,广泛接受群众监督。村民委员会应有3-5人的村务监督委员会成员,对本村一事一议筹集的资金、劳务使用情况和财政奖补资金情况进行事前、事中、事后的全程监督。其收支结果必须经民主理财小组审核后,定期在村务公开栏上公示,。

猜你喜欢

作文新天地(小学版)(2021年2期)2021-02-28

农村财务会计(2020年9期)2020-12-24

源流(2017年5期)2017-07-05

中国财政年鉴(2017年0期)2017-07-04

财会通讯(2016年22期)2016-09-25

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04

大社会(2016年3期)2016-05-04

小雪花·成长指南(2015年3期)2015-05-04

中国新技术新产品(2011年19期)2011-12-31