浅谈税收的“速算扣除数”

2012-09-13 10:02曹若霈

中国乡镇企业会计 2012年5期

曹若霈

“速算扣除数”是税收中按照累计进税率计算纳税人应缴税额的一种简便计算方法,下面结合税率简单谈一下速算扣除数的原始计算方法及其在税收征收中的应用。

我国现行税率可以分为比例税率、累进税率和定额税率。累进税率对于调节纳税人收入,有特殊的作用和效果,所以现代税收制度中,各种所得税一般都采用累进税率。其中累进税率又可分为全额累进税率和超额累进税率。全额累进税率是“超额累进税率”的对称。指按课税对象的绝对额划分若干级距,每个级距规定的税率随课税对象的增大而提高,就纳税人全部课税对象按与之相适应的级距的税率计算纳税的税率制度。“全”字的含义就是全部课税对象按一个达到级距的相应税率征税。超额累进税率指将应税所得额按照税法规定分解为若干段,每一段按其对应的税率计算出该段应交的税额,然后再将计算出来的各段税额相加,即为应税所得额应交纳的所得税。

从累进税率的税收应用看,主要是适应于所得税的计算。例如,以前我国征收的国营小型企业所得税、集体企业所得税采用八级超额累进税率,外国企业所得税采用五级超额累进税率。目前正在征收的个人所得税,其中对工资、薪金所得,采用九级超额累进税率;对个体工商户的生产,经营所得和对企事业单位的承包经营、承租经营所得,采用五级超额累进税率。这里应当注意:在以上所得税的适应税率中,都是采用超额累进税率,而没有采用全额累进税率。那么,为什么我国在所得税的计税上不采用全额累进税率?它与超额累进税率相比,有哪些共同点、区别,又有哪些优缺点?

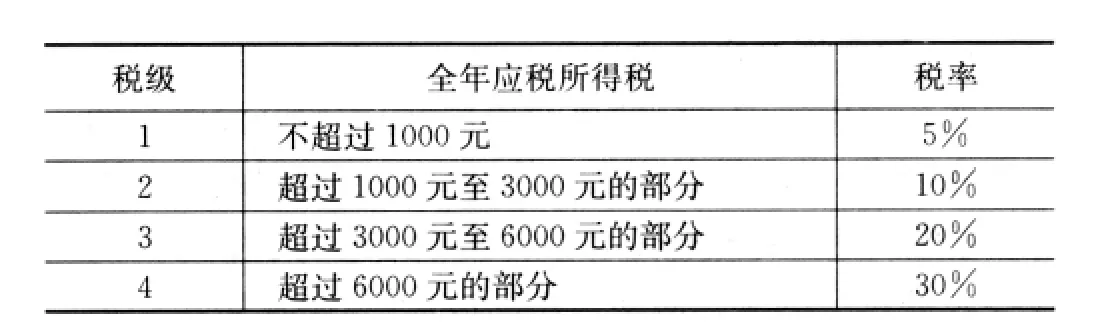

全额累进税率与超额累进税率的共同点:都是按征税对象数额的大小,从小到大依次分成若干税级,每个税级分别规定一个适应税率,并且税率采取逐级提高的方式。例如,某所得税假设其征税的对象——全年应税所得额从小到大采用4级累进税率:

全额累进率和超额累进率的计税方法却有很大的区别:全额累进税率的计算税方法是征税对象的全部数额按其所有税级的适应税率直接计算。

?

【例一】假设某纳税人全年应纳税所得额为4000元,则其全年应纳所得税额为:4000元×20%=800元。而超额累进税率的计算方法是:先把征税对象的全部数额按每个税级的级距分段,每段按其适应的税率计税,分段计算的总和即为应纳税额。例如:仍以上述纳税人全年应纳税所得额4000元为例,采用超额累进税率计税,其全年应纳所得税额为(1000-0)×5%+(3000-1000)×10%+1000×20%=450(元)。

从上述全额累进税率和超额累进税率对同一数额征税对象的计税方法上看,二者具有不同的特点,主要表现在:(1)全额累进计算简单,超额累进计算繁琐。(2)在名义税率相同的情况下,全额累进计算的税收多,纳税人的税负重;而超额累进恰恰相反。(3)在每个税级的临界点附近,全额累进会出现税负增加幅度大大超过征税对象数额增加幅度的不合理现象,而超额累进则可避免这一问题。

【例二】纳税人全年应纳税所得额假定甲为3000元,乙为3001元,如按全年累进计税,甲应纳所得税额为3000元×10%=300元;乙应纳所得税额为3001元×20%=600.2元。由此可以看出,乙纳税人的应纳所得额仅比甲多1元,但按全额累进计税,却比甲多缴300.2元的税额,明显不合理。如采用超额累进计税,甲应纳所得税额为(1000-0)×5%+(3000-1000)×10%=250(元),乙应纳所得税额为(1000-0)×5%+(3000-1000)×10%+1×20%=250.2(元)。由于乙的应纳税所得额比甲多1元钱,相应地比甲多缴0.2元的税额,显然较为合理,这样就可以避免了全额累进计税不合理现象。正是基于这一点,我国在累进税率的应用上,采用超额累进税率而不采用全额累进税率。

从以上全额累进和超额累进的特点的对比可以看出:全额计税方便,但不合理,而超额计税繁琐但比较合理,能否将二者计税的优点合二为一呢?仍以上述第一例纳税人全年纳税所得额为4000元看:采用全额累进计算的所得税额与超额累进计算的所得税额,相差为(800-450)=350(元)。这个差额在税收中我们称之为“速算扣除数”。即速算扣除数=全额累进税额-超额累进税额,由此可以得出:超额累进税额=全额累进税额-速算扣除数。这样,即吸取了全额累进计税方便的优点,又发挥超额累进计税合理的长处。

通过以上对全额累进税率与超额累进税率的对比分析,可知所谈的税收的“速算扣除数”为采用超额累进税率计税时,简化计算应纳税额的一个数据。速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。因此,在超额累进税率条件下,用全额累进的计税方法,只要减掉这个常数,就等于用超额累进方法计算的应纳税额,故称速算扣除数。旧的个人所得税是采用速算扣除数法计算超额累进税率的所得税时的计税公式是:

应纳税额=应纳税所得额×适用税率-速算扣除数

速算扣除数的计算公式是:

本级速算扣除额=上一级最高所得额×(本级税率-上一级税率)+上一级速算扣除数超额累进税率全额累进税率

新的个人所得税计算方式如下:

应纳税额=(收入总额÷12)×对应税率-速算扣除数

个人所得=收入总额-应纳税额

实际工作中,国家税务机关在制定超额累进税率时,一般每个税级的速算扣除数已算好,这样,在计算纳税人按超额累进税率应缴的税额时,直接按全额累进计算税额,然后再减去该税级后面的速算扣除数。即计算简单方便,又避免了全额累进计税不合理的缺点。

[1]陈巧.高等学校个人所得税问题浅析[J].保险职业学院学报2011,(2).

[2]丰建兰.浅析学校个人所得税筹划原则[J].财会通讯:综合(中)2010,(12).

[3]王翠,王生贵.当前个人所得税征收制度的缺陷及改进探讨[J].会计师,2010(2).

猜你喜欢

小学生学习指导(低年级)(2021年4期)2021-07-21

现代商贸工业(2018年34期)2018-11-09

小天使·四年级语数英综合(2016年11期)2016-11-29

科教导刊·电子版(2016年27期)2016-11-18

中国经济周刊(2016年25期)2016-07-01

中国管理信息化(2015年16期)2015-11-02

新高考·高二数学(2014年7期)2014-09-18

现代营销·经营版(2011年2期)2011-05-14