董事会特征与公司绩效关系分析——基于信息技术行业的实证研究

2013-05-14 07:06周秀园

当代经济 2013年19期

○周秀园

(苏州大学 江苏苏州 215000)

近年来,大量学者从多个视角对董事会特征与绩效进行了理论与实证研究。然而,对于他们之间的关系并没有形成统一的结论。随着社会的发展,行业发展也是参差不齐,我国上市公司董事会特征与公司绩效之间的关系是否有了新的发展变化,是否有更充分的证据能表明二者之间的关系。对此,本文以信息技术行业为研究对象,试图从多个角度来考察董事会特征与公司绩效之间的关系。

一、相关文献回顾

1、董事会规模与公司绩效研究相关文献综述

Lipton&Lorsch(1992)研究表明大规模的董事会具有较大的控制能力。Kiel和Nicholson(2003)的实证结果显示董事会规模与公司绩效正相关。PablodeAndres,ValentinAzofra和FelixLopez(2005)的实证结果却发现董事会规模与公司绩效负相关。孙永样和章融(2000)实证分析发现公司董事会规模与绩效指标呈负相关。于东智(2004)发现董事会规模与公司绩效之间呈现显著的倒U型关系。李斌和郜亮亮(2005)以民营企业上市公司为样本,发现董事会规模与企业绩效没有明显的相关关系。

2、独立董事比例与公司绩效研究相关文献综述

Rosenstein&Wyatt(1990)的研究表明独立董事的引入发挥了他们对股东权益的保护作用。王跃堂等(2006)的研究表明两者之间呈显著的正相关,但在一定程度上受到股权制衡程度的影响。胡勤勤和沈艺峰(2002)研究发现独立董事比例和公司绩效没有显著的相关性。李竟成和赵守国(2006)发现独立董事比例与净资产收益率之间存在显著的倒U型关系。

3、董事薪酬与公司绩效研究相关文献综述

AnishShah等(2004)研究了薪酬与企业绩效之间的敏感度与董事会持股比例正相关。Rick等(2006)发现董事会报酬与CEO报酬高度相关。唐奇展、黄豪(2003)研究指出我国上市公司董事会成员人均报酬与公司绩效显著负相关。陈燕(2006)进行研究分析发现董事会成员报酬与净资产收益率之间显著正相关。牛建波和李胜捕(2006)发现董事会成员薪酬对企业的市场价值没有显著的影响。

4、董事长学历与公司绩效研究相关文献综述

关于董事学历背景与企业绩效的相关性研究很少。Ballot等对法国和瑞典企业进行的研究表明,法国的企业中管理人员和普通雇员的人力资本水平与公司绩效显著正相关;瑞典的企业中技术人员、管理人员、普通雇员的人力资本水平与公司绩效分别呈显著正相关、正相关但不显著、不显著的负相关关系。

二、理论分析与研究假设

一般认为,董事会通过发挥其服务功能、战略功能和监督功能来提高治理效率,从而影响公司业绩。但是作用的发挥受到董事会特征的影响。

通常我们认为,董事会规模大就会出现很大的代理和协调问题,甚至还会出现利益冲突问题。董事会规模大,治理效率会低,管理有效性会随着董事会规模的扩大而降低。因此我们认为,董事会规模与公司绩效负相关。

一直以来,很多学者都承认董事会具有绩效后果,两权分离和内部董事的利益趋向使得上市公司都引入了独立董事制度。独立的外部董事充当着监督代理的角色,独立董事的声誉和经验也能够减少企业和外部发生的交易成本。因此我们认为,独立董事的比例越大,公司的绩效越好。

根据报酬契约理论,董事会成员的报酬对公司绩效有一定的影响。公司聘请董事,都会给予一定的报酬或津贴,获得报酬的董事将会有更大的激情来履行其职责。如果得不到报酬,董事可能就会产出逆向选择,对公司绩效产生负面影响。

现在很多企业董事长具有高学历,很多时候我们对高学历能提高公司绩效产生怀疑。很多人学历虽高,但是却只能纸上谈兵,在实际的商场战争中不能发挥很大作用,学历只具有装饰的作用。

基于以上分析,我们提出以下几个假设:

假设1:董事会规模与公司绩效负相关。

假设2:独立董事比例与公司绩效正相关。

假设3:前三名董事薪酬与公司绩效正相关。

假设4:董事长学历与公司绩效不相关。

三、实证研究设计

1、样本选择与数据来源

按照证监会关于行业分类标准,本文选取沪深两市证券交易所内所有信息技术行业上市公司2011年和2012年两年的面板数据为研究样本,剔除ST后最终选取198家上市公司为研究对象。数据来源于锐思金融研究数据库,采用SPSS进行统计分析。

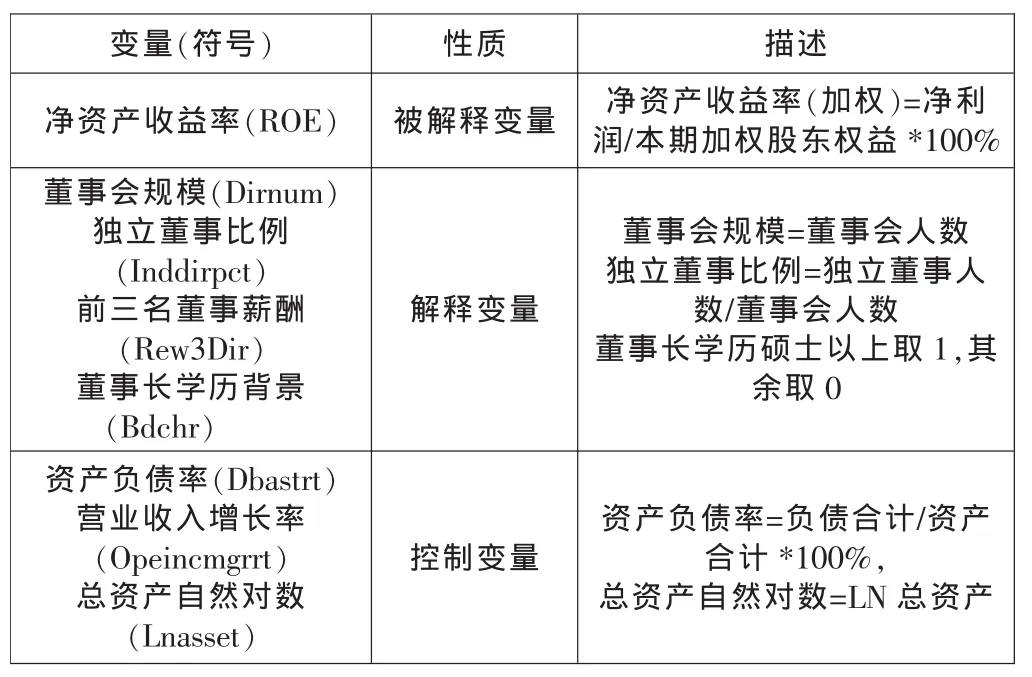

2、变量设计

(1)被解释变量。对于公司业绩指标,本文采用会计指标净资产收益率(ROE)来衡量,净资产收益率选取的是加权净资产收益率。

(2)解释变量。在董事会特征方面,本文选取董事会人数、独立董事比例、前三名董事薪酬、董事长学历背景作为测量指标。

(3)控制变量。为了控制其他因素对公司绩效的影响,本文选取资本结构即资产负债率,公司规模即年末总资产的自然对数,成长性即营业收入增长率作为控制变量。

3、模型设计

本文采用多元线性回归方法,模型如下:

分别验证假设 1、2、3、4。

各变量定义及说明如表1所示:

表1 变量说明表

四、实证检验分析

1、描述性统计分析

表2显示了主要变量的描述性统计结果。从企业会计指标看出,样本企业ROA的均值为10.4885%,最大值为58.45%,最小值为-42.44%,说明不同的企业收益率水平差距较大;董事会人数均值为10人,独立董事比例均值为37.5%,董事长学历均值为0.58,说明我国信息技术行业董事长学历水平处于中等水平;各个控制变量的数值如表2所示。

2、相关性分析

表2 描述性统计

表3 相关性统计分析

本文采用SPSS进行各个变量的相关性分析,结果如表3所示。从表3可知,董事长学历与ROA呈负相关,但不显著;营业收入增长率与ROA显著正相关;资产负债率与ROA负相关;企业规模与ROA显著负相关。

表4 模型汇总

表5 回归分析

3、回归分析

董事会特征与公司绩效的实证结果如表4和表5所示,表4显示的是各个模型的拟合度,表5是董事会不同特征下与公司绩效的相互关系的实证分析结果。

从表4的模型汇总和回归系数中可以看出,四个模型的拟合优度都较好,证明四个解释变量能够很好地解释被解释变量。

从表5中可以看出,董事会人数和公司绩效负相关,但是变量没有通过显著性检验,说明董事会人数和公司绩效负相关,但不显著;独立董事比例与公司绩效正相关,但没有通过显著性检验;前三名董事薪酬与公司绩效正相关,且在0.05的水平上显著,证明董事薪酬与公司绩效正相关,董事薪酬越高,公司绩效越好,验证了假设3;董事长具有硕士以上学历水平与公司绩效不存在相关关系,验证了假设4,告诉大家不要一味地选择高学历背景的董事长。

五、研究结论

上述研究表明,董事会规模与公司绩效负相关,独立董事比例与公司绩效正相关,但都没有通过显著性检验,原因可能是指标选取和样本数量选择问题;董事薪酬与公司绩效显著正相关,说明提高董事成员的薪酬会提高公司的业绩水平;董事长学历与公司绩效不相关,说明企业在选择董事长时要更注重实际操作能力。

近年来关于董事会特征与公司绩效的研究一直是热点,但是却没有人研究信息技术行业董事会特征与公司绩效的关系,另外,关于董事薪酬与董事长学历背景与公司绩效的关系也很少有人研究。本文希望通过对信息技术行业的实证研究为企业家提供经验数据,促使其进一步完善公司治理。

[1]Bhagat S,Bolton B.Corporate and Governance and Firm Performance:Recent Evidence [Z].Working Paper,2009.

[2]胡勤勤、沈艺峰:独立外部董事能否提高上市公司的经营业绩?[J].世界经济,2002(7).

[3]刘芍佳、孙霈、刘乃全:终极产权论、股权结构及公司绩效[J].经济研究,2003(4).

[4]宋增基、卢溢洪、张宗益:董事会规模、内生性与公司绩效研究[J].管理学报,2009(2).

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

天津医科大学学报(2021年1期)2021-12-05

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法制博览(2018年23期)2018-01-23

中国医学影像技术(2017年11期)2017-01-16

现代财经-天津财经大学学报(2016年6期)2016-12-01