合并报表抵消项目及其对递延所得税影响

2013-06-19 10:09任俊玲翁庆强

四川冶金 2013年4期

任俊玲,翁庆强

(1.成都华气厚普机电设备股份有限公司,四川成都 610100;2.四川省川威钒钛冶金科技开发有限公司,四川成都 610100)

1 概述

合并财务报表,是指反映母公司和其他全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。根据《企业会计准则第33号——合并财务报表》规定,企业在编制合并报表时应对企业发生的内部交易项目进行抵消,所以可能会产生暂时性差异,影响到递延所得税的确认与计量。本文从企业内部债权债务项目、购销商品交易项目、固定资产购入三个方面分析在编制合并报表时能准确披露财务信息,正确编制抵消分录及调整递延所得税的必要性。

2 企业内部债权债务项目抵消及所涉及的递延所得税

母公司与子公司、子公司相互之间的债权债务项目,是指母公司与子公司、子公司相互之间销售商品、提供劳务以及发生结算业务等原因产生的应收账款与应付账款、应收票据与应付票据、预付账款与预收账款、其他应收款与其他应付款等项目。发生在母公司与子公司、子公司相互之间的这些项目,企业集团内部企业的一方在其个别资产负债表中反映为资产,而另一方则在其个别资产负债表中反映为负债。但从企业集团整体角度来看,它只是内部资金运动,既不能增加企业集团的资产,也不能增加负债。为此,不能在编制合并报表时将债权债务简单相加,那样就会造成对外披露的财务信息失真,虚列资产和负债。所以,在编制合并财务报表时应当将内部债权债务项目予以抵消。同时,如果对企业内部债权已计提了坏账准备也应一并进行抵消。

现以例一和例二分别对企业内部债权是否与公司其他债权一并计提坏账准备两种情况进行简单分析,探讨内部债权债务及递延所得税在这两种情况下的抵消处理。

例一:乙钢铁公司为甲公司的子公司,在2012年12月31日个别公司财务报表中,乙钢铁公司应付账款中有3000万元应支付给甲集体公司。甲公司对所有应收账款统一按3%计提了坏账准备,甲、乙公司企业所得税税率为25%。

(一)根据债务方报表上列示的债务金额抵消企业内部的债权债务

借:应付账款 3000万元

贷:应收账款 3000万元

(二)抵消企业对应收账款中计提90万元(3000×3%)的坏账准备

由于以上抵消债权债务时是按照债务方挂账金额即债权方计提坏账准备前的金额进行的抵消,故在编制合并报表的抵消分录时应将计提的坏账准备进行抵消处理。现对计提坏账准备这笔业务从个别报表的账务处理和合并报表的抵消处理列示如下:

合并报表抵消分录借:资产减值损失 90万元 借:应收账款—坏账准备 90个别报表(甲公司)万元贷:应收账款—坏账准备 90万元 贷:资产减值损失 90万元

(三)由于甲公司对乙钢铁公司应收款项计提了90万元的坏账准备,从而对产生的22.5万元(90×25%)的递延所得税进行抵消。

合并报表抵消分录由于资产减值损失的可抵扣暂时性差异,产生递延所得税 由于以上已经将计提的坏账准备进行了抵消,所以在此应调整所得个别报表(甲公司)税费用及递延所得税借:递延所得税资产 22.50万元 借:所得税费用 22.50万元贷:应交税费—应交企业所得税 22.50万元 贷:递延所得税资产 22.50万元

由上例可以看出,在编制合并报表时如果不进行抵消处理,集团公司对外披露的财务数据将虚列资产3000万元,虚列负债3000万元,增加资产减值损失90万元,减少利润90万元,增加递延所得税资产22.50万元,减少所得税费用22.50万元。同时还可以看出内部债权计提坏账准备抵消起来比较复杂,现将例一资料稍作修改,对内部债权不计提坏账准备情况下的抵消处理进行分析。

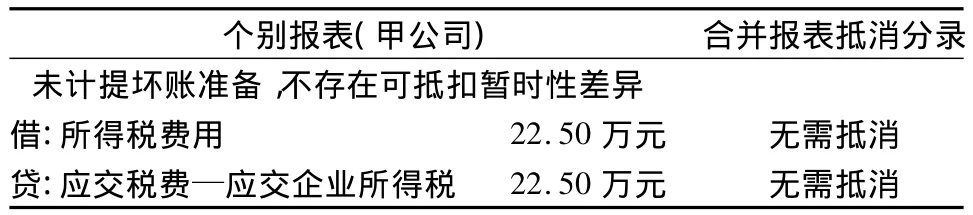

例二:乙钢铁公司为甲公司的子公司,在2012年12月31日个别公司财务报表中,乙钢铁公司应付账款中有3000万元应支付给甲公司。甲公司在计提坏账准备时未将内部应收款项包含其中,故未对应收乙钢铁公司的应收款项计提坏账准备,甲、乙公司企业所得税税率为25%。

(一)根据债权债务方报表抵消企业内部的债权债务

借:应付账款 3000万元

贷:应收账款 3000万元

在本例中对内部债权没有计提相应的坏账准备,所以不涉及坏账准备的抵消及递延所得税的抵消。

(二)为了便于比较是否计提坏账准备对合并报表所得税是否有影响,现将个别财务报表未计提坏账准备情况下的涉税处理列示如下:

个别报表(甲公司)不存在可抵扣暂时性差异借:所得税费用 22.50万元 无需抵消贷:应交税费—应交企业所得税 22.50合并报表抵消分录未计提坏账准备,万元 无需抵消

经过比对以上两个例题抵消后的结果可以看出,对该笔业务抵消后的最终结果是:

借:所得税费用 22.50 万元

贷:应交税费-应交企业所得税2.50 万元

个别报表是否计提坏账准备对整个集团的财务数据没有影响,所以在编制个别报表时对内部债权无需计提坏账准备,这样便简化了合并报表编制的抵消处理。另外个别报表是否计提坏账准备对应交税费—应交企业所得税没有任何影响,只是对所得税费用和递延所得税资产之间有影响。

3 企业内部购销商品交易项目抵消及所涉及的递延所得税

内部购销商品是指企业集团内部母公司与子公司、子公司相互之间发生的相关产品的购销交易。母公司和子公司都从自身的角度,从自身独立的会计主体进行核算反映其损益情况。但是从企业集团内部来看,商品并未实现对外销售,只是将商品转移了存放地点,在这个交易中并没有产生销售损益。因此,企业在进行合并报表编制的时候不能将个别报表的收入、成本、存货项目进行简单的相加,而应该将那些并没有真正对外实现的销售产生的损益进行抵消。内部商品购进并且在会计期末形成存货的情况下,一方面将销售企业实现的内部销售收入及其相对应的销售成本予以抵消,另一方面将内部购进形成的存货价值中包含的未实现内部销售损益予以抵消。现举例说明企业内部购销商品交易项目抵消的必要性及所涉及的递延所得税的抵消处理。

例三:B钢铁公司2012年利润表中的营业收入中有2000万元系向A公司销售钢材实现的收入,其销售成本为1400万元,该批销售毛利率为30%。A公司购进的该批钢材有50%未实现对外销售,而形成期末存货,该批存货不存在需计提存货跌价准备的情况。(B钢铁公司为A公司全资子公司,A公司所得税税率为15%,B公司所得税税率为25%)企业在2012年进行合并报表编制的时候抵消分录编制如下:

(一)将B钢铁公司销售给A公司钢材实现的收入和A公司对外销售时结转的成本予以抵消

借:主营业务收入 2000万元

贷:主营业务成本 2000万元

(二)对企业年末未实现销售的存货中所含的毛利予以抵消

借:主营业务成本 300万元(2000×30%×50%)

贷:存货 300万元

(三)经过上述抵消处理后,该项目内部交易中涉及的存货在合并资产负债表中体现的价值为700万元。即未发生减值的情况下,为出售方的成本,其计税基础为1000万元,两者之间产生了300万元可抵扣暂时性差异,与该暂时性差异相关的递延所得税在A公司并未确认,为此在合并财务报表中应进行如下处理:

借:递延所得税资产 45万元(300×15%)

贷:所得税费用 45万元(300×15%)

为了便于对以上抵消分录的理解,现将A、B公司跟此笔内部交易有关的会计分录列示如下:

B公司

借:应收账款—A公司 2340万元

贷:主营业务收入 2000万元

借:主营业务成本 1400万元

贷:存货 1400万元

应交税费—应交增值税(销项税)230万元

A公司

借:存货 2000万元

应交税费—应交增值税(进项税)340万元

贷:应付账款—B公司2340万元

A公司对外实现销售时的账务处理

借:主营业务成本 1000万元

贷:存货 1000万元

借:应收账款 1755万元

贷:主营业务收入 1500万元

应交税费—应交增值税(销项)255万元

通过分析母子公司个别账务处理可以发现,内部交易根据交易事项分别进行了相应的账务处理,但是从企业集团来看,如果只是将母子公司的收入成本简单相加,就导致虚列收入2000万元,虚列成本1700万元(1000+1400/2),存货虚列300万元(2000-1000-1400/2)。以上抵消分录正是将这些虚列的项目进行了抵消,达到了真实反映企业集团信息的要求。

4 企业固定资产交易的抵消及所涉及到的递延所得税

内部固定资产交易是指企业集团内部发生交易的至少一方与固定资产有关的购销业务。企业集团内部固定资产交易可以将其划分为三种类型:第一种类型是企业集团内部将自身的产品销售给企业集团内的其他企业作为固定资产使用;第二种类型是企业集团内部企业将自身的固定资产出售给企业集团内部的其他企业作为固定资产;第三种类型是企业集团内部企业将自身使用的固定资产出售给企业集团内的其他企业作为普通商品销售。在实际工作中出现频率最高的是第一种类型,现对第一种类型的固定资产交易的抵消情况进行说明。

(一)将与内部交易形成的固定资产相关的销售收入、销售成本以及原价中包含的未实现内部销售损益予以抵消。

(二)将内部交易形成的固定资产当期多计提的折旧费和累计折旧(或少计提的折旧费和累计折旧)予以抵消。从单个企业来说,对计提折旧进行会计处理时,一方面增加当期的费用或计入相关资产的成本,另一方面形成累计折旧。因此,对内部交易形成的固定资产当期多计提的折旧费抵消时,应按当期多计提的折旧额,借记“累计折旧”项目,贷记“管理费用”等项目。

例四:B公司以300万元的价格将其生产的产品销售给A公司,其销售成本为270万元,因此该内部固定资产交易实现的销售利润为30万元。A公司购买该产品作为管理用固定资产使用,按300万元入账。假设A公司对该固定资产按3年的使用寿命采用年限平均法计提折旧,预计净残值为0。该固定资产交易时间为2012年1月1日,本题为简化抵消处理,假定A公司该内部交易形成的固定资产按12个月计提折旧。(A公司为B公司母公司,A公司企业所得税税率为15%,B公司所得税税率为25%。)

本例有关抵消处理如下:

(一)与该固定资产相关的销售收入、销售成本以及原价中包含的未实现内部销售损益的抵消。

借:主营业务收入 300万元

贷:主营业务成本 270万元

固定资产 30万元

(二)该固定资产当期多计提折旧额的抵消。

该固定资产折旧年限为3年,原价为300万元,预计净残值为0,当年计提的折旧额为100万元,而按抵消其原价中包含的未实现内部销售损益后的原价计提的折旧额为90万元,当期多计提的折旧额为10万元。本例中应当按10万元分别抵消管理费用和累计折旧。

借:累计折旧 10万元

贷:管理费用 10万元

(三)同时确认该固定资产可抵扣暂时性差异的递延所得税影响(30-10)×15%=3(万元),其中,10万元为当年已在A公司所得税前扣除的金额。

借:递延所得税资产 3万元

贷:所得税费用 3万元

通过上述抵消分录,在合并工作底稿中固定资产累计折旧额减少10万元,管理费用减少10万元,在合并财务报表中该固定资产的累计折旧为90万元,该固定资产当期计提的折旧费为90万元。

5 结束语

从企业内部债权债务项目、购销商品交易项目、固定资产购入三个方面分析可以看出,为了准确披露集团财务信息,正确进行抵消处理及对所涉及的递延所得税的调整非常重要。随着会计核算的发展,在编制合并报表领域中,要准确披露集团财务信息,还有许多需要我们仔细研究和分析的地方。

[1] 王华.企业所得税中递延所得税研究[J].现代商贸工业,2011(23).

[2] 刘秀花.合并报表抵消项目及其对所得税影响[J].中国外资,2013(5).

[3] 靳利军.合并报表递延所得税问题探讨[J].财会研究,2011(2).

[4] 邵颂豪,马悦.合并报表中递延所得税问题浅析[J].财会通讯,2011(11)上.

[5] 温玉彪.合并报表中与存货项目有关的递延所得税确认技巧[J].会计之友,2011(1)下.

猜你喜欢

财会学习(2020年16期)2020-08-03

大众投资指南(2019年16期)2019-12-20

财讯(2019年5期)2019-06-11

福建轻纺(2017年12期)2017-04-10

财会学习(2016年24期)2017-01-10

现代商贸工业(2016年35期)2016-04-09

投资与理财(2016年2期)2016-02-04

财会学习(2016年16期)2016-01-01

长春师范大学学报(2014年8期)2014-07-01

环球时报(2012-02-10)2012-02-10