“奥肯定理”中国有效性的实证研究

2013-07-23 11:10居科伟王小利

统计与决策 2013年8期

居科伟,王小利

(内蒙古工业大学管理学院,呼和浩特 010051)

0 引言

就业与失业现象倍受关注,对此问题的研究产生了很多著名的就业理论,如基于“萨伊定律”的古典就业理论,基于有效需求的凯恩斯就业理论,以弗里德曼为代表的货币主义学派就业理论,因研究国家经济发展结构而得出的发展经济学派就业理论等等。在20世纪50年代以前,西方经济学家重点在就业与经济增长的理论研究方面,并在促进就业问题是否需要政府干预的问题上争论不休。20世纪70年代的石油危机带来的“滞胀”现象对各种就业理论提出前所未有的挑战,这一现象促使西方经济学家着重从经验和统计资料入手来研究失业和各经济变量之间的关系。这期间,新西兰经济学家Phillips根据英国的经济数据,得出关于失业率和工资变动率之间交替关系的经验菲利普斯曲线,在此基础之上,美国经济学家奥肯于1962年提出,在经济变化率和失业变化率之间存在着一种相当稳定的线性关系,即实际GDP增长率每比潜在GDP增长率高2%,则失业率就会降低1%;实际GDP增长率每比潜在GDP增长率低2%,则失业率将会升高1%,这就是奥肯定律。奥肯定律一经提出,很多学者对这一定理的有效性作了具体的实证研究。美国经济学家可以准确地预测该国的失业率。世界各国的经济学家在利用该定律来检验自己本国GDP变化率与失业率之间的关系后,结果得到广泛认可。关于我国经济增长与失业率之间是否符合奥肯定律关系众说纷纭。大部分经济学家利用我国的宏观经济数据对奥肯定律进行实证检验后,认为我国的经济增长率与失业率之间的线性关系不符合奥克定律。

值得注意的是,在该研究领域的各种文献中,鲜有从拉动经济增长的消费,投资,出口这三方面来较为系统地考察经济增长和就业关系的。因此,笔者试图利用结构向量自回归模型,从消费,投资,出口这拉动经济增长的三驾马车入手,研究其与就业增长的关系,通过四个内生变量来建立一个理论框架,研究自1980年以来,各变量增长率对就业人员增长率的冲击,并研究这种冲击对我国就业人员增长率在长期走势中的解释性,试图剖析“奥肯定律”在中国失效的真正原因。

1 现状分析

在1980~2009年的三十年中,我国经济高速发展,年均GDP增长率达到9.9%,并在世界经济体系中占据了举足轻重的位置,不管是90年代的亚洲金融风暴,还是2007年的全球金融危机,我国经济增长一直强劲。2011年,发展态势依然保持良好,GDP增长速度达9.2%。

然而我国经济的突飞猛进并没有带来相应的就业增长,相反,就业人员增长率却表现出下滑趋势。如1995~1999年,全国GDP增长率为9.12%,同期就业人员增长率为1.14%,而2005~2009年,全国GDP增长率为10.54%,同期的就业人员增长率仅为0.73%。2000~2003年,我国城镇登记失业人数分别为595、681、770和800万,城镇登记失业率分别为3.1%、3.6%、4.0%和4.3%,而同期我国GDP增长率却是8.4%、8.3%、9.1%和10%。有学者在利用就业弹性分析我国经济增长率与就业增长率之间的关系时发现,在1997~2006年之间,我国的的就业弹性平均不到0.2,不仅低于同期发达国家的就业弹性,而且远低于一些发展中国家的就业弹性(如印度尼西亚0.32,马来西亚0.5),甚至于有学者指出“中国的就业几乎零增长”。

表1列出了1980~2009年三十年间我国经济增长率与就业增长率的值。从表中可以看到,我国的经济增长一直保持较高水平,开始20年的波动幅度较大,而就业人员增长率虽然也表现出一定波动,但却呈现出先升后降的趋势。

表1 我国经济增长率和基业增长率值 (单位:%)

具体分析表1中的数据,我们得出,在1980~1990年间,就业人员增长率与经济增长率之间表现出一定的正相关性,在这期间,就业人员增长率的峰值在1983年达到3.79%,同期经济增长率的峰值为15.2%,而就业人员增长率的谷底出现在1990年为1.03%,同期经济增长率也是期间最低值3.8%。而1991年之后情况开始出现变化,1991~1993年,我国经济增长率不断上升,而就业增长率却不断下降,两者表现出明显的负相关关系。1994~1999年,我国经济增长速度虽然有所降低,但由于我国宏观经济实现软着陆,降低幅度并不是很大,而同期就业人员增长率却表现出先升后降的趋势,2000年之后,我国经济保持稳定增长,而就业人员增长率却依旧维持在较低水平且逐年降低,2008年仅为0.64%。

以上数据表明,我国经济呈现出高增长和低就业并存的现象。那么,为什么如此高的经济增长并没有带来就业人员的同比增加呢?本文的研究结果指出,经济增长未必能够带来就业人员的增加,原因在于:究竟是什么样的因素在推动经济增长,如果这种推动因素本身仅仅带动GDP增长而未必刺激就业,那么GDP的增长必然也不能够拉动就业。

2 变量、模型与数据处理

2.1 变量选择

本文把投资和出口纳入模型。消费作为拉动经济增长的三驾马车之一,虽然其在最近三十年对于我国经济增长的贡献率总体上呈下降趋势,但是消费变动引起的就业波动,即消费受到的冲击对就业增长的动态影响并不能通过消费对经济增长的贡献率得以表现。因此,基于以上分析,本文选定投资,出口,消费,经济增长和就业增长为模型变量。

2.2 模型设定

向量自回归(VAR)模型是基于数据统计分析性质建立模型,它把系统中每一个内生变量作为系统中所有内生变量的滞后值来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型中。一般的k元p阶VAR模型为:

其中,yt是m维内生变量;A1…Ap是待估计的系数矩阵,p代表滞后阶数,εt是随机扰动项,同期之间可以相关,但不能自相关,不能与模型右边的变量相关。上式还可以滞后算子的形式表示为:

假定模型满足平稳性条件,则根据Wold定理可以将(2)式移动平均形式为:

VAR模型的优点是克服了普通计量经济学模型必须建立在相关经济学理论基础之上的不足,缺点是不能分析当期变量之间的相互关系,而将关系隐藏在误差项εt中。

为了明确变量之间的当期关系,需要将(1)式转变为结构式:

其中,A0为对角线元素全为1的k阶方阵,反映了同期之间的结构关系;ut为不可观测的结构信息,将其写为滞后算子的形式:A*(L)yt=ut,若矩阵多项式A*(L)可逆,则该式可以写为:

由(3)式和(4)式可以得到:

该式就是典型的SVAR模型。从上式可以看出,简化式扰动项εt是结构式扰动项ut的线性组合,因此代表一种符合冲击。运用SVAR模型,不仅可以发现变量之间当期相互影响,而且还可以通过脉冲响应函数来捕捉扰动项对变量的冲击效果,这是结构向量自回归模型为经济学家研究经济变量之间动态关系时提供的便利。

2.3 数据处理

本文研究所用到的样本时间序列数据来自国家统计局年度数据库和历年统计年鉴,样本数据跨度从1980~2009年。为了克服物价波动的影响,所有的绝对量数据均已除以以1980年为基期的居民消费价格总指数。由于结构向量自回归(SVAR)模型所需要的数据需是平稳的,所以对数据进行进一步处理。宏观经济数据一般经过二阶差分之后显示为平稳序列,但是二阶差分之后的数据无有效的经济意义,而对呈指数趋势增长的原数据取对数之后再一阶差分也可能显示平稳,并且其代表的经济意义就是增长率。因此,本文中的数据除了对其进行消胀处理之外,还需取对数再进行进一步检验和处理。

序列的自相关函数(AC)可以用来判断序列的平稳性,如果一个时间序列是平稳的,则其自相关函数将随着滞后阶数k增加而快速地下降为0。因此,若序列的样本自相关函数不随着滞后阶数k的增加而快速地下降为0,则表明序列是非平稳的。通过绘制各序列函数自相关的Spike图,得出序列是非平稳的。对变量进行一阶差分,进行ADF单位根检验,发现其不存在单位根,也就是说一阶差分是平稳的,原序列是一阶单整序列I(1)。要建立SVAR模型,我们还需要确定VAR模型的滞后阶数,利用EViews6.0软件,根据模型的LR、FRE、AIC、SC和HQ值,经过综合比较将模型的滞后阶数定义为2阶。至此,我们试图建立一个包含五个变量,滞后2阶的SVAR模型。

3 模型检验与求解

3.1 模型检验

在建立模型之前,我们对滞后2阶的SVAR模型实施因果关系检验,期望得到变量之间有意义的因果关系。

表2 Granger因果关系检验

检验结果发现,在5%显著性水平下,拒绝“LGDP不是LFC格兰杰原因”的假设,而不拒绝“LFC不是LGDP格兰杰原因“的假设;不拒绝“LL不是LFC格兰杰原因”的假设,不拒绝“LFC不是LL格兰杰原因”的假设。因此,从2阶滞后的情况来看,GDP的增长是最终消费增长的原因,但是消费增长不是GDP增长的原因;而就业人口的增长不是最终消费增长的原因,最终消费增长也不是就业人口增长的原因。也就是说,从我国历年数据得出的结果表明,我国的就业人口增长和最终消费增长是相互独立互不影响的,就业人口的增加并没有刺激我国消费,就业所引起的收入部分最终没有转化为消费能力,这也进一步导致了我国的消费没有足够的能力去拉动经济增长。检验结果与我国现实情况相吻合。

3.2 模型求解

由格兰杰因果检验结果,从模型中排除消费这一内生变量,使用出口,投资,GDP和就业人口来建立一个四变量的结构向量自回归模型:

其中,A和B都是一个4×4的矩阵,并且B是一个一个单位矩阵,εt和Ut都是四维列向量,εt代表是的是VAR模型的扰动项,而Ut代表的是结构式扰动项,即作用在四个内生变量上的结构性冲击。上式中的变量和参数矩阵为:

图1

图2

图3

在模型满足可识别条件的情况下,利用Eviews6.0软件估计得到SVAR模型的所有未知参数,从而得到AB型结构向量自回归模型为:

由矩阵形式可以得出:

上式表明,出口和投资都可以提高我国经济增长率,可以扩大我国的产出。在其他条件保持不变的情况下,增加1%的出口可以提高0.11%的GDP的增长;增加1%的投资可以提高0.31%的GDP的增长。说明我国的经济增长主要是依靠投资和出口,投资对于经济增长的重要性大于出口。

上式表明,出口和投资对促进我国就业具有正面作用,增加1%的出口可以提高0.09%的就业人口,增加1%的投资可以提高0.18%的就业人数;而GDP的增长反而对我国就业人员的增加具有负作用,增加1%的GDP抑制了0.4%的就业人数,这也符合我国的“反奥肯定律”现象,国内生产总值的提高没有带来失业率的降低,而是引起了失业率的增高。

4 脉冲响应函数分析

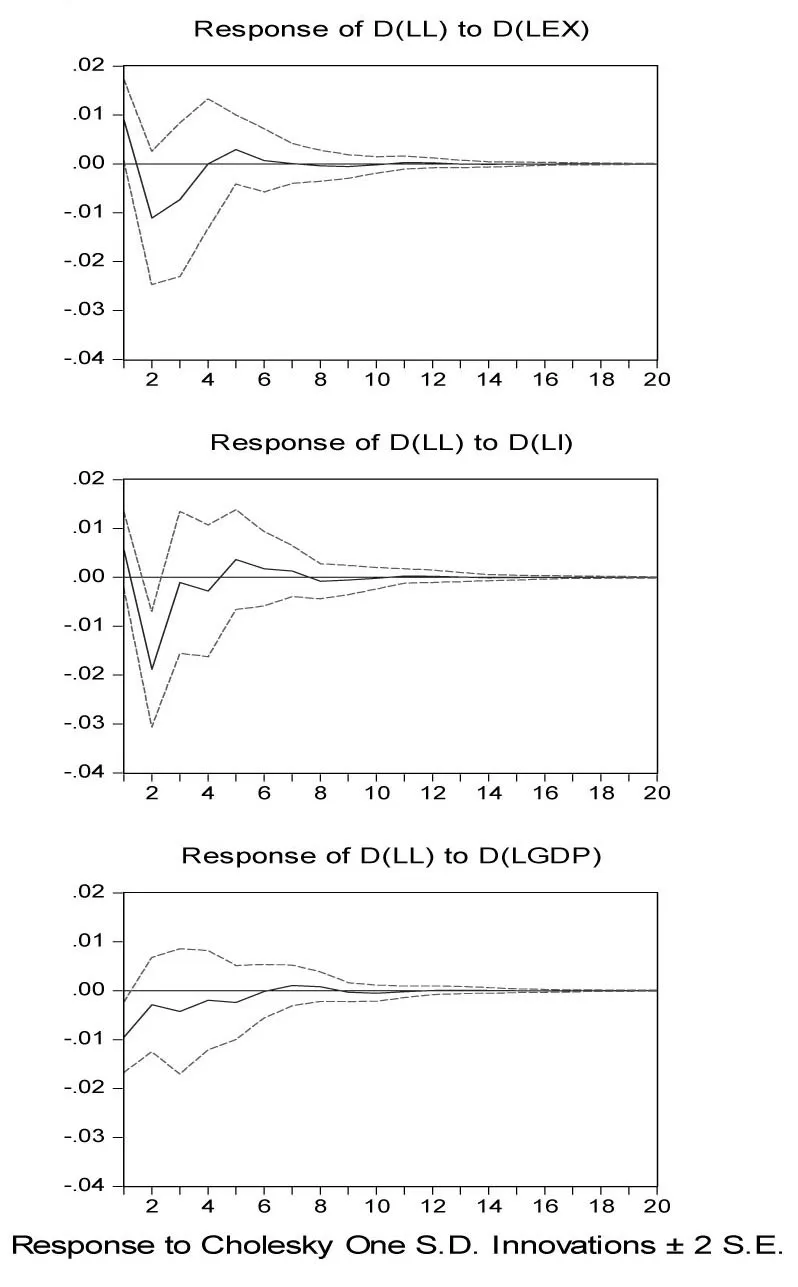

脉冲响应函数用于衡量来自某个内生变量的随机扰动项的一个标准差冲击(称之为“脉冲”)时,对模型中所有内生变量当期值和未来取值的影响。本文分析的是当其他变量发生变化时,对GDP和就业人员的动态影响,采用的是经过自由度修正的残差协方差矩阵的Cholesky因子的逆来正交化脉冲,整个动态响应的过程如图1、图2、图3所示。图中横坐标表示的是脉冲响应追踪时期数,本文选择的是20期,纵坐标表示脉冲响应函数大小,虚线表示的是正负两倍的标准差偏离带。

图1描述的是GDP对出口和投资的扰动做出的响应。由图可知,GDP对出口和投资的扰动做出的响应在第一期就达到最大值,然后开始逐渐下降,分别在第三期和第五期达到最小值,之后收敛于0。总的来说GDP对出口和投资的响应值为正,并且在响应初期正的效应比较强,证明了我国的经济增长主要是依赖于出口和投资,而且从脉冲响应图中可以看出,投资对于GDP的拉动作用要强于出口。

图2描述的是就业人员增长对于出口和投资的扰动作出的响应。从图中看到,出口和投资对于就业增长的冲击效应类似,响应函数都是在第一期达到最大值,之后开始快速下降到最低值,随后开始缓慢上升,在第八期之后都表现出以3为周期在0轴上下徘徊,最后趋于0。由出口和投资对于就业的冲击可以得出,冲击的效应是随时间波动的,并非正向或者负向的单一效用,表明现阶段的出口和投资的增长并不能稳定有效的地刺激就业增加。而且,虽然短期内出口和投资对于促进我国就业具有一定的效果,但中长期来看效果并不显著,甚至总体上抑制作用更强。

而从图2(下)就业人员对GDP的响应函数可以看出,我国经济增长对于拉动就业在前六期都是一个负效用,从第七期之后开始逐渐产生正效用,但是正效用并不明显,说明GDP的增加对带动我国就业作用并不显著。而结合图1、图2的分析,我们可以得出原因,由于我国的经济增长主要是由出口和投资推动的,而从中长期来看,出口和投资都对就业没有显著的拉动作用,反而会抑制就业人员增长,这样出口和投资推动的经济增长自然而然也就不能带动就业增加了。

由图3可知,就业人数对其自身的一个标准差新息立即作出了响应,并总体上以正响应为主,第十期之后开始收敛于0。说明我国就业人员的增加会进一步促进社会就业,产生的是一个良性循环。

5 结论及政策提示

⑴Granger因果关系检验结果表明:传统的消费,投资,净出口这三驾拉动经济增长的马车在我国只有投资和出口在起着推动经济前进的作用,格兰杰因果分析证明消费是一根孤立的缰绳,并没有栓在经济增长这个作用目的上,它与就业人员的增加之间也不存在因果关系。我国应积极刺激国内消费,增加消费占GDP比重,使得消费增长成为中国下一步经济社会发展的一个新的动力,并使之成为拉动国内就业的重要力量。

⑵SVAR脉冲响应函数证明:我国目前的出口和投资在短期内虽然可以起到带动就业的作用,但是从中长期的角度来看,这种效果不显著,甚至会产生负效用,抑制就业人员的增长。而这也就直接证明了为什么在我国会出现“反奥肯定律”现象,虽然经济增长了,但是失业率反而不降反升,原因就是推动经济增长的出口和投资并没有刺激就业。相反,我们看到在一定时期内,我国就业人员的增加本身却可以刺激就业,产生了一个良性循环。这说明我国在加快转变经济发展方式的时候应该以拉动经济增长、带动地区就业为目的来安排投资和做好出口工作,减少盲目的以单纯增加GDP为目的的投资活动。其次,我们还需要认识到提高就业人员初次就业的重要性,努力做好就业人员初次就业工作,这对以后增加就业具有良好地带动作用。

[1]丁从明,陈仲常.经济增长为什么没有带来就业增加?[J].南方经济,2010,(1).

[2]刘键,蓝文永,徐荣华.对我国经济增长与就业增长非一致性的探讨分析[J].宏观经济研究,2009,(3).

[3]高铁梅.计量经济分析方法与模型[M].北京:清华大学出版社,2009,(2).

[4]易丹辉.数据分析与EViews应用[M].北京:中国人民大学出版社,2011.

[5]樊欢欢.Eviews统计分析与应用[M].北京:机械工业出版社,2009.

[6]王云,赵斌.基于SVAR模型的居民消费、固定资产投资与经济增长研究[J].商业研究,2010,(12).

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

上海大中型电机(2021年1期)2021-06-09

小学生学习指导(高年级)(2021年4期)2021-04-29

河北金融年鉴(2020年0期)2021-01-21

河北理科教学研究(2020年2期)2020-09-11

中国财政年鉴(2017年0期)2017-07-04

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中国财政年鉴(2016年0期)2016-06-05

中国舰船研究(2015年2期)2015-02-10