最小CVaR股指期货套期保值比率的实证研究

2013-07-23 11:10费广平孙燕红

统计与决策 2013年8期

费广平,孙燕红

(中国科学技术大学 管理学院,合肥230026)

1 理论模型

1.1 条件风险价值(Conditional Value at Risk,CVaR)

风险价值VaR是在给定的置信水平1-α下,一定期限内金融资产或投资组合最大可能损失。CVaR的定义是在给定的置信水平下,一定期限内当金融资产或组合的损失超过VaR时,其期望损失的大小。CVaR的数学表达式如下:

由(1)式可见,CVaR计算的重点和难点在于VaR的计算。

设投资组合由现货和期货构成,现货与期货的头寸比例为1:h,其中h即为套期保值比率,表示对于每一单位现货需要h单位的期货进行套期保值。将现货和期货的对数收益率分别用Rs,Rf来表示,则投资组合的收益率Rp可以表示为:

设投资组合收益率Rp服从某一分布p,则依据定义,其(1-α)百分比VaR可以表示为:

(3)式中μp=E(Rp)为投资组合的期望收益率,为投资组合收益率的标准差。

由(3)式可知:VaR的计算中,主要难点在于分位点qp(α)的估计,在现有CVaR套期保值文献中,主要有三种估计分位点,进而求出最小CVaR套期保值比率的方法∶

(1)历史模拟法

Harris和Shen[1]使用的是历史模拟法,这一方法根据样本数据的尾部信息估计分位点,优点是无需对收益率分布做出假定,但缺点也很明显,主要是对数据量要求较大,且对数据信息的利用率比较低,只利用了其尾部信息。由于沪深300股指期货上式不到两年,数据量相对较小,本文没有采用这种估计方法。

(2)正态假定法

迟国泰等[2]使用的是正态假定法,即根据中心极限定理,用标准正态分位点n(α)代替收益率分布的分位点。此时:

所以,

通过对上式求一阶导数并验证二阶条件,可得CVaR最小化的套期保值比率:

(3)Cornish-Fisher展开法

Cao,Harris和Shen[3]使用的是Cornish-Fisher展开法,根据Cornish-Fisher展开,用高阶样本矩逼近收益率分布的分位点qp(α):

其中:sp,kp分别是是现货和期货投资组合的偏度系数和峰度系数。

所以:

根据CVaR的实际意义,满足一阶条件的极值点就是最小值点。其极值点满足如下方程:

其中:

方程(8)的形式非常复杂,因此不存在显式解,在套期保值实证部分将通过数值方法得出方程(8)的解。

1.2 条件模型

本文尝试将预测波动率和相关性的条件模型分别与正态假定法、Cornish-Fisher展开相结合,以期能进一步降低组合的CVaR值。具体的说,本文分别使用了两类条件模型:EWMA和t-GARCH模型。

1.2.1 指数加权移动平均值模型(EWMA)

EWMA模型是无条件方差的一种自然修正,它通过给予近期观测值更大的权重,而对远期观测值以较小的权重来反应金融数据普遍具有的波动聚集效应。其数学表达式如下:

将EWMA与正态假定法和Cornish-Fisher展开相结合计算最小CVaR套期保值比率的步骤如下:

①基于双变量EWMA模型预测出未来现货和期货收益率的波动率和相关系数。

②利用①中预测的未来收益率的波动率和相关系数代入式(6)计算和方程(8)求解,得出的解即为最小CVaR套期保值比率hCVaR。

1.2.2 广义自回归条件异方差模型(GARCH)

GARCH模型是对误差方差的建模,适用于波动率的分析与预测。由于大部分金融资产收益的二阶矩都存在着明显的ARCH效应,为了考虑市场的动态变化,需要建立GARCH模型。GARCH模型的常见形式有VECH形式、BEKK形式和CCC形式。本文以BEKK形式为例进行研究。

BEKK-GARCH的矩阵形式为:

条件均值方程:Rt=μt+εt,εt~t(Ht)

条件方差方程:

由于普遍认为GARCH(1,1)模型能很好的反应金融收益率数据残差的ARCH效应,故本文选取二元GARCH(1,1)模型,即K=1,(10)式中各项均为二维向量。因金融数据普遍呈厚尾分布,εt取t分布。通过给定t-1时刻现货和期货收益率样本对模型(10)中参数进行估计,然后利用(10)式做出向前一步预测,即可预测出t时刻的现货和期货的波动率和相关系数。

将GARCH模型与正态假定法和Cornish-Fisher展开相结合计算最小CVaR套期保值比率的步骤如下:

①基于正态GARCH模型或t-GARCH预测出未来现货和期货的收益率分布的协方差矩阵。

②根据预测的收益率分布的协方差矩阵,使用Monte-Carlo模拟生成大量(10000个)的收益率数据,作为所预测的未来收益率样本。

③利用②中得到的收益率数据以1.1节中的方法计算式(6)的值和方程(8)的解,即为最小CVaR套期保值比率hCVaR。

1.3 套期保值效果的评价标准

对套期保值效果评价的常见方法是由Ederington[4]最先提出的方差降低百分比法,该方法是以套期保值后投资组合收益率方差降低百分比来评价套期保值效果:

但是由于方差并非全面度量风险的指标,所以可能存在一个经过套期保值后的组合,其方差降低百分比较高,但仍然存在较大亏损的可能性(Alexander and Barbosa[5])。所以,除了采用指标E之外,本文还采用了VaR降低百分比V和CVaR降低百分比C作为套期保值效果的评价标准:

其中,VaRu(CVaRu)为套保前资产收益率的风险价值(条件风险价值),而VaRh(CVaRh)为套保后资产收益率的风险价值(条件风险价值)。V(C)的数值越大,说明VaR(CVaR)降低效果越明显,套期保值效果越好。考虑到样本内效果检验对于投资实践意义不大,所以本文仅分析各种套期保值方法的样本外结果。

2 样本的选择与数据检验

本文使用华夏上证50ETF的日累计净值作为现货数据,ETF是一种在证券交易所交易并获取指数收益的基金。自从1993年美国推出第一支ETF-SPDR以来,ETF在全球发展迅速,ETF兼具股票和基金的特点,又结合了封闭式基金和开放式基金的优点,被普遍认为是过去20年内最伟大的金融创新之一。华夏上证50ETF由华夏基金公司于2004年推出,采用完全跟踪上证50指数的策略。由于上证50指数的成分股是上海证券市场规模大、流动性好的代表性蓝筹股,并且2010年推

出的融资融券业务也以上证50指数成分股为交易对象。所以,上证50ETF受到了众多投资者的青睐,使用它作为现货资产也具有代表性。

期货数据采用了中国金融期货交易所的沪深300股指期货每日结算价格。这里选择结算价而非收盘价是因为对于期货来说,结算价更能反映当天市场价格信息,且波动性相对较小。数据时间跨度从2010年4月16日到2012年2月14日,共计443个日交易数据。本文将前191个数据作为样本内数据,其余252个数据作为样本外数据用于检验模型的套期保值效果。由于期货合约具有期限性,关于期货合约的展期方式,和大多数文献类似,本文采取到期月效应的方式。即通常选择最近月合约,但为避免期货合约的到期月效应,在交割月的第一天展期为次月到期的期货合约。

下面将对样本数据进行统计分析、检验。首先观测现货和期货的走势及相关性。从图1和图2中可以看出,华夏上证50ETF和沪深300股指期货的走势很接近,样本期间呈持续下跌趋势。经测算,二者的相关系数达92.39%,这说明二者具有很强的相关性。因此,可以预计采用沪深300股指期货对三种现货进行套期保值可以取得较好的效果。

其次,对三种现货组合和沪深300股指期货的样本日对数收益率序列的基本统计特征做一描述:

图1 华夏上证50ETF走势图

图2 沪深300股指期货走势图

从表1中可以看出,样本期间市场呈现下跌态势。沪深300股指期货的波动性明显高于现货ETF50,这是股指期货的保证金制度具有杠杆性造成的。

在偏度上,现货和期货的负偏性明显。在峰度上,现货和期货也具有显著的高峰性,期货在负偏性和高峰性方面明显高于现货。反映在J-B统计量上,在99%的置信度上可以拒绝现货和期货的收益率服从正态分布。

表1 现货和期货日收益率统计

从VaR和CVaR值来看,现货置信度为95%的单日最大损失为2%以上,极端情形下平均损失在3%以上,这是个相当大的损失。所以,在市场下行期间,利用股指期货进行套期保值是非常有必要的。

最后,对现货和期货的收益率残差进行分析并进行ARCH检验,以确定是否需要建立GARCH类模型。

表2 残差ARCH检验

从表2中可以看出,残差项具有明显的ARCH效应,残差平方序列存在自相关,即前期的剧烈波动会导致当期波动较大,因而可以建立GARCH类模型。在实证中,由于表1中已经拒绝现货和期货收益率服从正态分布,本文采用t-GARCH模型进行实证分析。

3 实证分析

3.1 最小CVaR套期保值结果

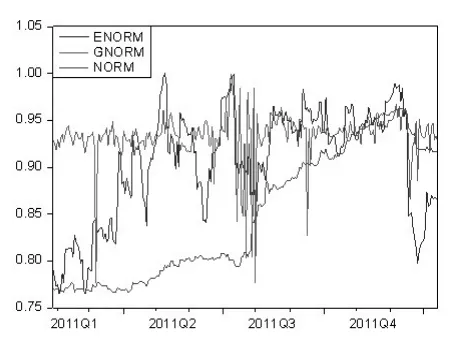

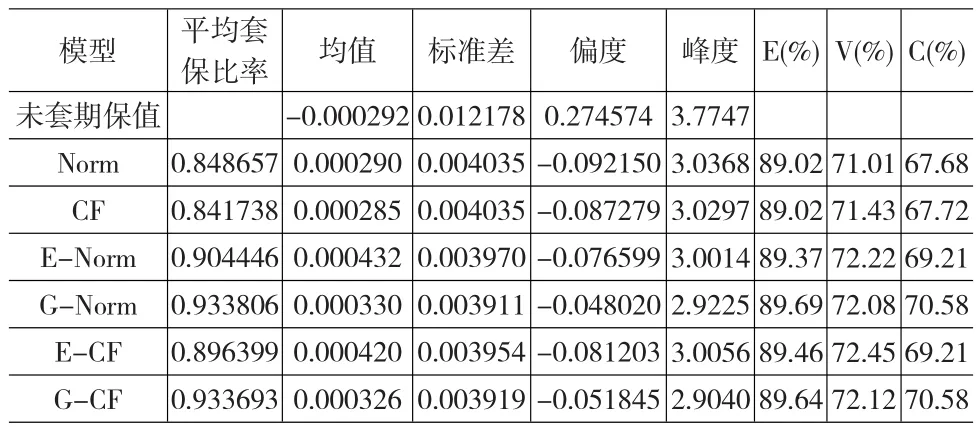

本文共采用了6种不同的最小CVaR套期保值模型计算最优套期保值比率,即正态假定法(记做Norm,下同)、Cornish-Fisher展开法(CF)、EWMA-正态假定模型(E-Norm)、t-GARCH- 正态假定模型 (G-Norm)、EWMA-Cornish-Fisher展开模型(E-CF)和t-GARCH-Cornish-Fisher展开模型(G-CF)。

最小CVaR套期保值比率走势见图3和图4,从图中可以看出,正态假定法和Cornish-Fisher展开法计算得出的套期保值比率走势大致相同。无条件模型计算的套期保值比率呈前低后高,稳步增加的趋势,波动幅度相对较小;而条件模型计算的套期保值比率在前期就明显高于无条件模型,而随后市场呈持续下跌趋势也确实需要较高比例的期货合约以对冲系统性风险。这也充分验证了条件模型在预测波动率的未来趋势能力强于无条件模型。同时条件模型计算得出的套期保值比率波动幅度较大。这些结论与最小方差套期保值文献中的结论基本是一致的。

图3 Cornish-Fisher展开法下套期保值比率

图4 正态假定法下套期保值比率

最小CVaR套期保值样本外效果见于表3。表3中列出了ETF50的平均套期保值比率,套期保值后资产组合的收益率均值、方差、偏度、峰度、VaR、CVaR方差降低百分比、VaR降低百分比和CVaR降低百分比。

表3 最小CVaR套期保值结果

下面将从收益和风险两个角度对表3中的结果进行对比分析,首先对比分析正态假定法和Cornish-Fisher展开法的样本外套期保值效果。结果发现,①从规避风险角度,无论是方差、VaR,还是CVaR,Cornish-Fisher展开法都一致略优于正态假定法,这在无条件模型和条件模型中都得到了体现;②从获取收益角度,正态假定法略优于Cornish-Fisher展开法。总体来说,两种方法的结果很接近,差别较小。

其次,在正态假定法和Cornish-Fisher展开法下分别分析条件波动率模型是否具有优势:

①从风险角度,无论是正态假定法还是Cornish—Fisher展开法,运用条件模型都取得了更好的风险降低效果,具体表现在E、V和C的指标都有所提高。其中E最多可提高0.67个百分点,V最多可提高1.11个百分比,而C最多可提高2.9个百分比,方差和VaR降低百分比提高效果明显不如CVaR降低百分比。这也说明在最小CVaR套期保值中应用条件模型对提高套期保值效果十分的必要。在E和C评价指标下G-Norm模型风险最低,在V评价指标下,E-CF模型风险最低。

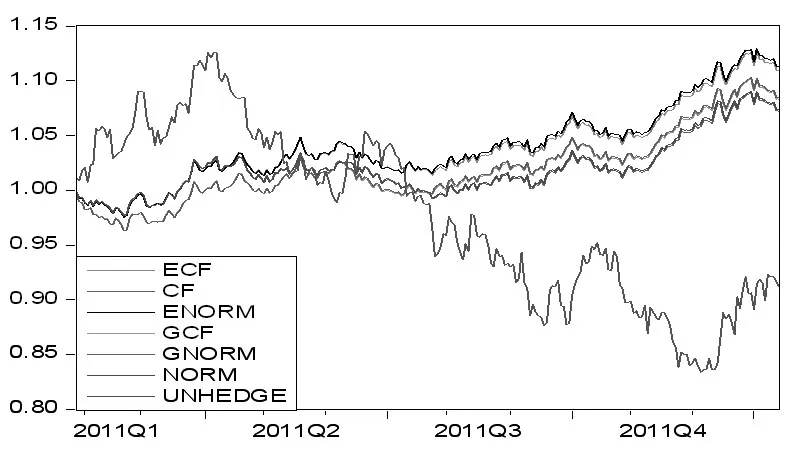

②从收益角度,条件模型得出的收益率均值也一致高于无条件模型,其中EWMA模型的均值又要高于t-GARCH模型。表3中所列示的均值为算术平均,而基金绩效评价时常采用几何平均,因此本文也给出了样本外套期保值前后的累计收益率走势,见图5。从图中可以发现:

⑴在熊市期间,相比未套期保值,最小CVaR套期保值可以有效增加资产收益。

⑵无论是正态假定法还是Cornish—Fisher展开法,运用动态模型都取得了更好的收益增加效果。其中EWMA模型的累积收益率高于t-GARCH模型。

⑶正态假定法(Norm)和Cornish—Fisher展开法(CF)计算产生的累积收益率差别并不明显,相比之下,正态假定法略高于Cornish—Fisher展开法。总之,基于累积收益率的分析结论与之前的收益率算术均值是一致的。

图5 最小CVaR套期保值累积收益走势图

3.2 与最小方差套期保值的对比分析

在本节中将对比最小方差和最小CVaR套期保值效果。对比结果如表4所示。

表4 最小方差与最小CVaR套期保值结果对比

从表5中可以发现:无论是以E、C还是V作为评价标准,最小CVaR套期保值的结果都不如最小方差套期保值。对比各种套期保值目标下的收益率均值也可以发现:最小CVaR套期保值并没有在在收益方面优于最小方差套期保值。从而最小CVaR套期保值在风险和收益两方面都不如最小方差套期保值。表5中的结论是基于无条件套期保值模型下得出的,本文也对比了条件模型下的情况,与无条件模型的结论几乎一致,具体表格从略。

4 结论与建议

本文在最小化CVaR套期保值框架下建立了正态假定法、Cornish-Fisher展开与波动率预测相结合的条件模型,条件模型可以有效反应金融收益率尖峰厚尾和波动聚集的特征,从而可以更好的计算最优套保值比率。通过沪深300股指期货的日结算数据对华夏上证50ETF的最小CVaR套期保值实证研究,并与无条件模型以及最小方差套保值相对比,得出以下结论和建议:

(1)计算最小CVaR套期保值比率的两种方法—简单的正态假定法和较复杂的Cornish-Fisher展开法的样本外套期保值效果十分相近。收益上正态假定法略优,风险角度Cornish-Fisher展开法略优。

(2)无论是正态假定法还是Cornish-Fisher展开法,与条件波动率建模相结合计算套期保值比率都能有效提高套期保值的效果,具体体现在套期保值后收益更高、风险更低。

(3)从风险和收益两个角度,最小CVaR套期保值并没有取得比最小方差套期保值更好的效果。说明在沪深300股指期货推出的初期,市场数据较少的情况下,不应使用最小CVaR套期保值取代最小方差套期保值。

[1]Harris D F R,Shen J.Hedging and Value at Risk[J].Journal of Fu⁃tures Markets,2006,26(4).

[2]迟国泰,赵光军,杨中原.基于CVaR的期货最优套期保值比率模型及应用[J].系统管理学报,2009,18(1).

[3]Cao Z G,Harris D F R,Shen J.Hedging and Value at Risk:a Semi-parametric Approach[J].Journal of Futures Markets,2010,30(8).

[4]Ederington L H.The Hedging Performance of the New Futures Mar⁃kets[J].Journal of Finance,1979,(34).

[5]Alexander C,Barbosa A.Hedging Index Exchange Traded Funds[J].Journal of Banking&Finance,2008,(32).

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

矿产勘查(2020年6期)2020-12-25

浙江大学学报(理学版)(2020年6期)2020-12-07

佳木斯大学学报(自然科学版)(2020年5期)2020-10-29

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

汽车周刊(2016年12期)2017-01-03

哈尔滨理工大学学报(2014年3期)2015-01-04

中国乡镇企业会计(2012年8期)2012-09-19