通货膨胀与融资政策——基于创业板上市公司数据

2013-08-16 07:41胡元木

东岳论丛 2013年9期

胡元木,张 慧,薛 杰

(山东财经大学会计学院,山东济南250014)

一 、研究背景

自2007年,尽管中国政府尽力维持物价稳定,但物价依然呈现上涨趋势。描述性统计分析告诉我们,2009年到2012年我国CPI的均值为104.029,最大值是106.4,最小值为99,同时标准差为1.575452,即CPI在此期间变动较大。这种不断变化的趋势是否会影响企业融资政策?是一个值得思考的问题。

根据美国经济学家Gurley&Shaw阐述,融资分为:外源融资(External Financing)和内源融资(Internal Financing)。外源融资是企业吸收其他经济主体的货币存量,转化为自己的投资过程,如长期借款、短期借款和股东权益等。内源融资是企业将自己固定资产转化的价值和经营中产生的红利转化为投资的过程,如留存收益和折旧。我国学术界主要研究成果体现在主板上市公司资本结构选择上,忽略了对融资政策调整影响因素的研究,以及各影响因素以怎样的方式发挥作用。特别是忽略了对创业板市场融资政策整体影响因素的研究。而将宏观因素之一的通货膨胀引入研究范围的更是少之又少。最近几年,创业板市场发展活跃,在通货膨胀的影响下,币值会发生频繁变动,创业板市场反映敏锐。因此,研究通货膨胀对创业板上市公司融资政策的影响,显得更为必要。

创业板是地位次于主板市场的二板证券市场,以NASDAQ市场为代表,在中国特指深圳创业板。建立目的主要是为了扶持中小企业,尤其是高成长性企业。创业板上市公司的特点主要有:(1)上市公司特色鲜明。创业板主要集中于电子信息、新材料、新能源等新兴行业;(2)创新能力比较强。在专利方面占优势,无形资产占总资产比例较高;(3)平均资产负债率较低,但流动负债比例偏高。创业板上市的公司大多属于新兴行业,上市时间相对较短,从银行获取的融资比较低,没有发行公司债券,所以其资产负债率相对较低。一般认为短期负债占总负债的50%,统计显示从2008年到2011年,创业板上市公司流动负债比重的均值均高于50%,流动负债过高。

鉴于以上所述创业板公司特点,本文在前人研究的基础上嵌入了两个因素,即微观方面的无形资产和宏观方面的通货膨胀。

二、文献综述

国内外学术界在公司资本结构的实证研究中,大多围绕企业价值与资本结构之间的关系来展开。除此之外,还有另一个相对重要的研究方向,即影响资本结构因素的实证研究。Taub,AJ(1975)认为,“假如企业存在一个最优的负债-权益比率,那么对于那些影响企业选择的因素,我们显然需要一种更为一般的理论”①T aub,AJ.Determinants of the firm’s capital structure.Review of Economics and Statistics,1975.。由此展开了国内外学者在这方面的研究,目前为止已取得了丰硕成果。

Wald(1999)通过对法、德、日、英四国非金融和非事业公司的状况的研究,认为资产担保余值与负债水平正相关②W ald,J.K.How firm characteristics affect capital structure:an international comparison.Journal of Financial Research,1999.。Bradley(1984)在将样本对象确定为中国的基础上,认为:在中国,影响资本结构的主要因素为盈利能力,而前期股利水平、成长性、公司规模和杠杆水平均与资本结构正相关③B radley,M.,Jarrell,G.A.,&Kim,E.H..On the existence of an optimal capital structure:theory and evidence.Journal of Finance,1984.。我国在这方面研究较少,比较有代表性的为陆正飞和辛宇(1998)、冯根福和吴林江(2000)、洪锡熙和沈艺峰(2000)及肖作平和吴世农(2002)等。其中,陆正飞和辛宇(1998)在研究中设置了两个变量(负债比率、长期负债比率),并对沪市1996年上市公司按照行业进行分类,在运用基本统计分析方法的基础上,研究了影响资本结构的因素。他们认为,资本结构在不同行业有显著差异,获利能力与资本结构负相关,而资本结构受规模、资产担保余值、成长性等的影响不显著,长期负债受获利能力、规模、资产担保余值、成长性等因素的影响也不显著④陆 正飞,辛宇:《上市公司资本结构主要影响因素之实证研究》,《会计研究》,1998年第8期。。而冯根福、吴林江和刘世彦(2000)认为,公司的盈利能力与资产负债率以及短期负债与资产比值是显著的负相关关系,企业规模与负债比率是显著的正相关,未得出成长性、抵押价值与负债比率的相关性⑤冯 根福,吴林江,刘世彦:《我国上市公司资本结构形成的影响因素分析》,《经济学家》,2000年第5期。。肖作平和吴世农(2002)则在成长性、企业规模方面得出了不同的结论,他们认为,成长性与债务水平负相关,企业规模与债务水平正相关。这些实证研究的数据均来自主板市场,对创业板市场有很大的借鉴意义⑥肖 作平,吴世农:《我国上市公司资本结构影响因素实证研究》,《证券市场导报》,2002年第8期。。乐菲菲(2011)在研究创业板上市公司资本结构影响因素中引入了:盈利能力、成长性、企业规模、非债务税盾、营运能力和资产担保余值。在运用多元线性回归的基础上,得出以下结论:(1)盈利能力与资本结构负相关被证伪即盈利能力与资本结构正相关;(2)非债务税盾与资本结构显著负相关,资产担保价值与资本结构显著正相关;(3)因为得到太多的经验数据去证实或证伪,表明成长性、企业规模、营运能力与资本结构的相关关系不显著⑦乐 菲菲:《创业板资本结构特征及其影响因素分析》,《山东社会科学》,2011年第3期。。

从经理人与股东之间的利益冲突考虑,Crossman&Hart(1982)认为,无形资产较多的公司难以有效的监督经理人的在职消费,但可以借助增加负债来减缓这个代理问题⑧G rossman,S.& Hart,O.Corporate financial structure and managerial in incentives.In McCall,J.Ed.The economic of information uncertainty.Chicago:University of Chicago Press,1982.。因此,在微观影响因素中我们增加了技术创新能力即无形资产占总资产比重这一因素来考量对内源融资及外源融资的影响。而对于宏观影响因素方面,Corcoran(1977)在将通货膨胀引入后,认为由于通货膨胀使融资成本降低,对债务人有利,而对债权人有弊,所以通货膨胀情况下负债融资成为企业融资的优先选择⑨C orcoran,P.Inflation,Taxes And Corporate Investment Incentives.Federal Reserve Bank of New York Quarterly Review No.2,1977.。Dokkoetal(1989)认为通货膨胀会导致财富在公司债权人和股东之间进行再分配,导致融资成本随着发生变化,从而对资本结构产生影响[10]Dokkoetal,Y..Are Changes in Inflation Expectations Capitalized into stock prices?Microfirm Test for the Nominal Contracting Hypothesis.The Review of Economics and Statistics vol.71,No.2(May),1989.。所以,我们引入通货膨胀。

Titman,R.和Wessels,R.曾与众不同的采用多种标准来定义企业资本结构也即融资政策,如他们选用:长期负债/权益市场价值、短期负债权益/权益市场价值、可转换负债权益/市场价值、长期负债/权益账面价值、短期负债权益/权益账面价值、可转换负债权益/市场账面价值六项指标。我们在论文中也引入了五项衡量指标:(1)资产负债率(Y1)=总负债/总资产,(2)长期负债率(Y2)=长期负债/总资产,(3)短期负债率(Y3)=短期负债/总资产,(4)股权融资率(Y4)=(所有者权益-留存收益)/总资产,(5)内源融资率(Y5)=留存收益/总资产。

三、研究设计

(一)研究假设

以前的学者在对融资结构的影响因素中,选择了各种各样的指标。而研究创业板上市公司的融资结构影响因素,我们应在前人的基础上结合创业板上市公司自身的特点,因此本文在综上所述的基础上从微观和宏观方面选取了以下几个指标进行研究并提出相关假设。运用目前可以获取的相关数据,就创业板上市公司融资政策整体影响因素开展实证研究。

1.通货膨胀

自2007年,中国的公司开始处于通货膨胀的宏观环境中,公司的融资政策在这样的大环境下受到怎样的影响以及应该采取怎样的应对措施以优化融资政策,值得我们深思。如前述,Dokkoetal(1989)认为通货膨胀会导致财富在公司债权人和股东之间进行再分配,导致融资成本随着发生变化,从而对融资政策产生影响。而Damon(1988)则认为通货膨胀会减少投资者的资本收益,使其在投资组合中减持债券而增持股票,从而降低了公司的债务资金,得出通货膨胀与公司的债务-权益比重负相关①Damon,Robert M..A security Market and Capital Structure Equilibrium Under Uncertainty with Progressive Personal Taxes.Research in Finance,No.22,1988.。而权益内含留存收益作为其组成部分。从而,通货膨胀对其也有相应影响。因此提出本文假设:

假设一:通货膨胀与 Y1、Y2、Y3负相关,与 Y4、Y5正相关。

2.盈利能力

根据Myers&Majlu(1984)优序融资理论,内源融资的成本低于债务融资的成本②Myers,S.& Majlu,N..Corporate financing and investment decisions when firms have information investors do not have.Journal of Financial Economics,1984.。盈利能力较强的企业,就有保留更多留存收益的空间,进而减少融资成本较高的外源融资。反之,盈利能力较弱的企业,其保留留存收益的能力就低,依赖于外源融资的可能性就越大。因此提出本文假设:

假设二:盈利能力与 Y1、Y2、Y3负相关,与 Y4、Y5正相关。

3.公司规模

根据优序融资理论,Rajan&Zingales(1995)认为企业规模和信息不对称成负相关关系,与负债水平成正相关关系,企业的规模越小,面临的信息不对称问题越大,越难获得债务融资③Rajan,R.G.& Zingales,L.What do we known about capital structure?Some evidence from international data.Journal of Finance,1995.。而且创业板上市的公司属于创业初期,一般规模都比较小,信息不对称问题较大,抗风险能力比较弱,而且无法通过规模经济在外源融资上占据优势。因此,公司规模会对公司的内源融资和外源融资的偏好产生影响,因此本文提出假设:

假设三:公司规模与 Y1、Y2、Y3正相关,与 Y4、Y5负相关。

4.成长性

企业的成长性越强,则一定期间内所需投入的资金可能越多。成长性对企业而言可以视为一种期权价值,但由于这种价值的不确定性限制了企业的举债能力。高成长性的公司往往意味着良好的前景,而对于更倾向于大股东的创业板上市公司的经理,通常不愿意过多的发行新股,转而只能以外源的负债融资和内源融资来填补资金的空缺。因此本文提出假设:

假设四:成长性与 Y1、Y2、Y3负相关,与 Y4、Y5正相关。

5.资产担保余值

抵押和担保是金融机构对信息不对称的创业板上市公司提供贷款时保护自身权益的工具。如果公司适于担保的资产占比例较大,则获得的贷款余额相对就较高,即可获得较多的负债。适用于抵押和担保的资产越多,则说明公司的运营相对顺畅,为内源融资提供了更广的空间。因此本文提出假设:

假设五:资产担保余值与 Y1、Y2、Y3、Y4、Y5正相关。

6.无形资产比重

Myers&Majlu(1984)指出信息不对称会影响权益和负债的相对成本,具有更多无形资产的公司面临更严重的信息不对称问题,股权融资成本相对较高①Myers,S.& Majlu,N.Corporate financing and investment decisions when firms have information investors do not have.Journal of Financial Economics,1984.。当这些公司需要外部融资时更偏好于债券融资。因此无形资产对融资政策的影响不容忽视。本文提出如下假设:

假设六:无形资产的比重与 Y1、Y2、Y3负相关,与Y4、Y5正相关。

(二)样本确定与数据来源

根据分析研究的需要,本文以我国创业板上市公司为分析对象研究所用数据取自国泰安数据库以及中华人民共和国国家统计局(http://www.stats.gov.cn/)。从研究的谨慎性出发,也为了选取的数据相对完整,我们确定样本数据为深市创业板上市公司2009年与2010年上市的153家创业板2009年9月份到2012年9月份的季报表数据,并且在此基础上做了以下筛选:(1)剔除了ST类公司,(2)剔除了数据不全或者数据存在差错的样本,(3)剔除了金融行业的数据,(4)剔除了变量无法计算的样本。最终选取了共1790个面板样本数据。实证研究采用多元线性回归建立模型,选取的统计软件为EVIEW6.0。

(三)模型设定

考虑到通货膨胀对企业融资结构的滞后影响以及影响企业融资结构的自身因素均对企业融资结构有着时间上的滞后影响,本文在模型中引入了被解释变量的一阶自回归(YT-1)。建立模型如下:

YTi=βi0+βi1CPIT+βi2ROET+βi3LOG(ASSETT)+βi4DBYZT+βi5RDT+βi6CZXT+βi7Y(T-1)i+εT;(i=1,2,3,4,5)

其中 YTi为第 T 期的第 i个被解释变量,βi0为第 i个被解释变量的常数项;βi1、βi2、βi3、βi4、βi5、βi6、βi7为第i个被解释变量的模型系数;εT为随即误差项。CPIT为第 T期的 CPI的值,相应的 LOG(ASSETT)、DBYZT、WXBZT、CZXT为第T期的总资产自然对数,资产担保余值,无形资产比重,总资产增长率。

(四)变量设计

在我国创业板上市公司的股本结构中,存在着大量的非流通股,无法计算其市值,因此本文在研究中以面值确定各影响因素的指标。

1.被解释变量的选取

(1)资产负债率(Y1),(2)长期负债率(Y2),(3)短期负债率(Y3),(4)股权融资率(Y4),(5)内源融资率(Y5)。

2.解释变量的选取

CPI(Consumer Price Index居民消费价格指数)指在反映一定时期内居民所消费商品及服务项目的价格水平变动趋势和变动程度。居民消费价格水平的变动率在一定程度上反映了通货膨胀(或紧缩)的程度。因此为本文选取了消费者物价指数(CPI)来衡量通货膨胀率。

3.控制变量的选取

选取控制变量的目的在于控制其他因素对上市公司融资结构的影响,包括:盈利能力(ROE)。净利润与总资产和总负债之差的比值,即净资产收益率净资产(所有者权益)为所有股东投入的资本金,若净利润相同的两家公司,低资本金的公司其盈利能力或效率则高。从而可以用净资产收益率来衡量盈利能力。

(1)企业规模(log(asset))。利用企业总资产的自然对数来衡量企业规模,其中总资产以年末总资产来表示。

(2)资产担保余值(DBYZ)。用存货与固定资产的总和与总资产的比值,来反应资产担保余值。

(3)成长性(CZX)。一定期间内总资产的变动与期初总资产的比值可以反应此段期间内资产的增长情况。增长情况反应了企业某段时间企业的资产积累,合理代表了企业的成长性。

(4)无形资产比重(R&D)。无形资产占总资产的比值。无形资产较多的公司信息不对称问题更为严重,而股权融资成本相对较高,当这些公司需要外部融资时更偏好于债券融资。因此我们把无形资产比重作为一个影响因素。

图1 居民消费价格指数变动率

(五)描述性统计分析

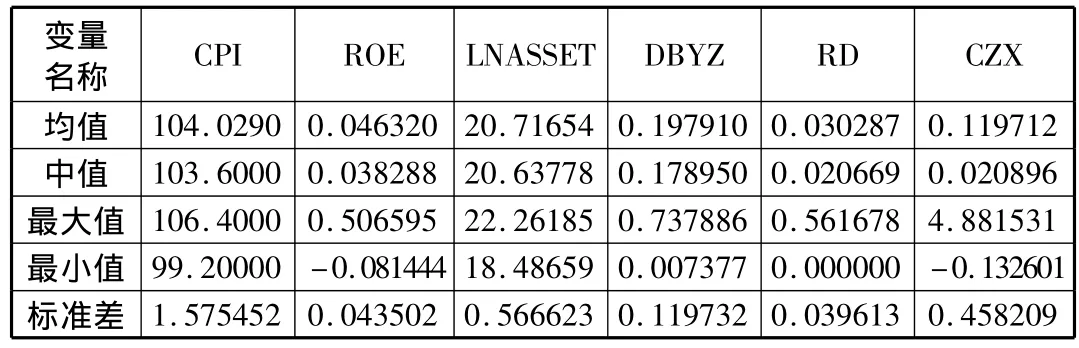

本文主要研究通货膨胀对企业融资政策的影响,即对资产负债率(Y1)、长期负债率(Y2)、短期负债率(Y3)、股权融资率(Y4)、内源融资率(Y5)的影响。样本数据选自2009年9月份到2012年9月份的季报表数据,为了对所选样本公司有更深入的了解,我们将各变量的描述性统计分析列示。图一列示了CPI的走势,由2009年到2011年第三季度为止,CPI都是上升的趋势,但此后为下降趋势;总体来看在此期间CPI的变动较大。

表1 被解释变量的描述性统计

表2 解释变量和控制变量的描述性统计

根据表1和表2的描述性统计分析:(1)根据各种融资比率的均值来看,股权融资率较高,达到69%,负债融资以及内源融资处于较低水平,分别为16%和15%;负债融资中的短期负债融资比例要远大于长期负债融资比例。(2)各融资比率的最大值与最小值之间差异较大,同时标注差也相对较高,说明创业板各个上市公司之间融资结构存在很大差异性,同时表明深市创业板上市公司的融资结构可能出现了两极分化。

(六)回归分析

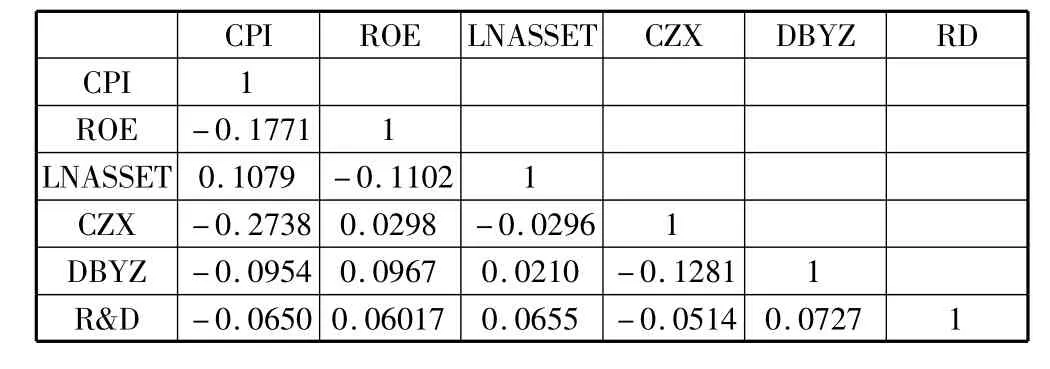

表3 变量之间的相关系数

本文利用EVIEW6.0对研究样本进行分季度的回归分析。得出表4,表中报告了模型一至五的情况。对每个模型分别列出了各影响因素的系数以及P值,还报告了系数约束检验下的F值。

表4 回归结果

通过表4可知,五个模型的修正R2都比较高,最低的也仅仅是0.655332,并且F检验都通过,P值均为0,即五个模型的拟合效果都比较好;同时,五个模型的DW值都接近2,所以不存在严重的自相关问题。由表3可知,大部分变量之间的相关性仅为0.1左右,相关性最高的也仅仅是0.27,因此各变量之间的相关性均很低。同时,五个模型的整体拟合效果较好,所以我们认为不存在多重共线性问题,或者即使存在多重共线性也没有对回归结果造成严重影响。

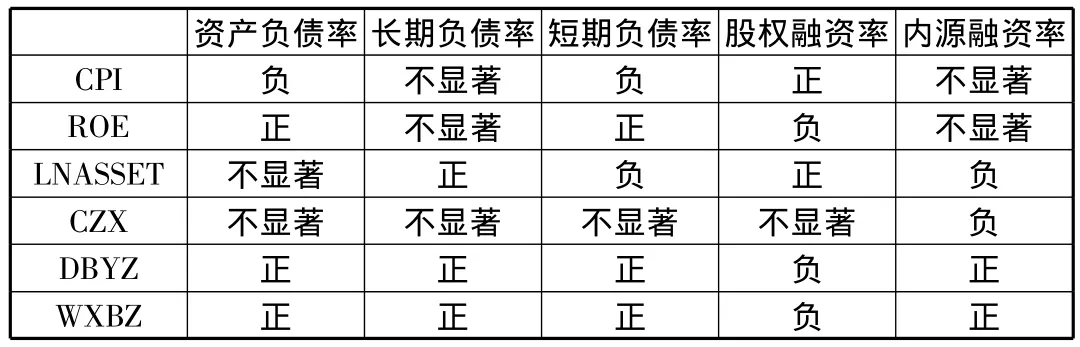

由回归分析结果我们可以得出以下结论:

1.CPI对资产负债率、短期负债率和股权融资率有着显著影响,而且都是在1%的水平下显著,但是CPI对长期负债率和内源融资率没有显著影响。CPI与资产负债率和短期负债率是显著负相关,与股权融资率是显著正相关,即CPI的变动可以影响企业融资政策的选择,可以影响企业总负债、短期负债和股权融资的选择。这与我们的假设部分相同。

2.其余选取因素对创业板上市公司影响分析如下:

(1)净资产收益率(ROE)对长期负债和内源融资没有显著影响,对总资产负债率和短期负债率有着显著正向影响,对股权融资率有着显著负向影响。

(2)衡量公司规模的总资产的对数对资产负债率没有显著影响,对长期负债率和股权融资率有着显著的正向影响,对短期负债率和内源融资率有着显著的负向影响。

(3)公司资产担保余值对资产负债率、长期负债率、短期负债率和内源融资率有着显著的正向影响,但是对股权融资率有着负向影响。

(4)无形资产比重对创业板上市公司的股权融资有着显著的负向影响,对总负债、长期负债、短期负债和内源融资有着显著的正向的影响。

(5)公司的成长性(CZX)对企业的内源融资有着负向的影响,对其他被解释变量未有显著影响。

3.由表4可知,引入的一阶自回归变量(YT-1)对资产负债率、长期负债率、短期负债率、股权融资率和内源融资率均有着显著的正向影响,也就是说通货膨胀因素和企业自身盈利能力、规模、资产担保余值和成长性因素对企业融资结构的选择有着时间上的滞后影响。

表5 变量显著性

四、结 论

通过对创业板上市公司融资政策影响因素的研究,我们得出如下结论:CPI对长期负债率以及内源融资率未有显著影响。通胀越高创业板上市公司短期负债率越低,股权融资率越高。也就是在通货膨胀率高的情况下,创业板上市公司倾向于股权融资。这与Damon(1998)的验证相一致。而成长性只对内源融资率有影响。这与Smith&Watts(1992)、Bradley&Smiths(1995)等验证的成长性与资本结构有显著的负相关关系显著不相符。

然而,根据波士顿矩阵对企业发展阶段的划分,有些企业已经处于金牛期,有些企业还处于幼童期,不同的发展阶段可能给企业带来不同的融资偏好;创业板上市公司上市时间较短,无法获取更多和更为完整的样本,选取的衡量指标是否科学还有待进一步验证;在宏观方面本文仅引入了通货膨胀这一变量,Fischer(1989)在研究通货膨胀对资本结构选择影响时发现,利率、利差及波动性、GDP增长率等宏观因素对资本结构选择也产生影响,这些因素是否会影响融资政策,本文未作研究,这主要是基于本文研究范畴考虑,这些因素将在今后另作专题研究。

猜你喜欢

财经界·下旬刊(2019年6期)2019-07-13

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

动物营养学报(2016年7期)2016-08-03

现代经济信息(2016年6期)2016-05-31

华东理工大学学报(自然科学版)(2015年4期)2015-12-01

动物营养学报(2015年10期)2015-12-01

股市动态分析(2015年26期)2015-09-10

云南中医学院学报(2014年3期)2014-07-31

股市动态分析(2014年1期)2014-01-13