基于动态通胀率的最优货币增长率问题研究

2013-10-10 12:08王祥兵严广乐李剑锋

上海理工大学学报 2013年1期

王祥兵, 严广乐, 李剑锋

(1.上海理工大学 管理学院,上海 200093;2.毕节学院 经济与管理学院,毕节 551700)

通货膨胀本质是一种货币现象,是指纸币发行量超过商品流通中实际需要的货币量而引起的物价上涨、纸币贬值现象,是货币政策传导系统动态演化的重要形态之一.由于通货膨胀的出现或恶化不仅会导致市场价格严重扭曲、货币严重贬值,而且持续的通货膨胀会降低经济运行的效率、阻碍经济的增长,影响货币政策传导系统的有效性.为保证经济政策在调节价格水平时充分发挥作用以及货币政策传导的有效性,控制通货膨胀成为中央银行的首要目标.

现实经济中通货膨胀一旦形成,便会持续一段时期,即通货膨胀惯性.公众根据过去通胀的经验以及对未来经济形势的判断,作出对未来通货膨胀走势的判断和估计,从而形成对通胀的预期.预期行为本身具有主观性,但公众进行预期所依据的事实是客观的.当通货膨胀水平出现逐步上涨趋势时,公众会依据近期物价的变化趋势来外推此后一时期的走势,认为今后一时期内物价还会保持这一态势.为了防止货币贬值,公众会通过投资来保值或通过增加物品储备来抵御通胀.如果增加投资,则会出现大量的资金追逐有限的投资品,必然会导致投资品价格上涨,资产泡沫增加,从而进一步强化了公众对未来出现通货膨胀的预期;如果增加物品储备,则短时间内对物品的需求会大量增加,造成物品供不应求,导致商品价格上涨,最终反映到物价指数(CPI)上,也就是通货膨胀的逐步强化[1].因而通货膨胀预期能够推动通货膨胀,对人们的经济行为有重要的影响,各国中央银行为此对通胀预期保持着越来越高的警惕性.随着中国经济体制改革的不断完善,市场经济逐渐成熟,通货膨胀预期也将会对我国物价、通胀水平、实体经济发展等产生实质的影响.因此,将通胀预期管理纳入货币政策制定范畴也是中国宏观经济政策调控的必然[2].

从以上分析可以看出,通货膨胀和通货膨胀预期对宏观经济及货币政策传导系统有效运行都具有显著的影响,因而对它们的控制也一直是宏观经济学的主题.通货膨胀本质是一种货币现象,虽然造成通货膨胀的原因很多,但是,支持高通胀的内在原因仍然是货币超经济发行[3].所以,只有控制好货币的发行,才可能有效控制通货膨胀.制定实施一种适宜的货币增长率,才能既防止高膨胀的发生,又保持宏观经济快速、稳定的发展以及货币政策传导系统的有效性.

1 相关文献研究

通货膨胀和通货膨胀预期的控制和研究一直是宏观经济学的主题,国内外学者对其进行了广泛的研究,得出了一系列成果.

文献[1]对通货膨胀预期自我实现的机理进行了详细的阐述,从国际、国内的政策和市场等多个层面对影响通货膨胀预期的因素进行了分析,并对有效管理通胀预期提出了对策建议.文献[3]用经济计量方法进行研究,得出支持高通胀的内在深层原因仍是货币超经济发行,认为控制好货币和信贷,才有可能抑制通货膨胀.文献[4]的研究表明,预期是影响货币政策效应的一个重要的微观因素,公众理性预期行为必然影响中央银行的货币政策传导,从而影响货币政策效果.文献[5]认为影响货币供给与需求的因素是多种多样的,但政策变量和价格变量是两类主要变量,文中建立的模型是以这两类变量作为分析对象,分析了这些变量之间的相互关系及其对货币供给与需求的影响,并说明了预期变量对货币供给与需求的影响.文献[6]建立了一个关于公众预期通货膨胀率形成规则的动力学模型,并对预期通货膨胀率的突变现象进行了分析,给出了发生突变的参数条件,得到了避免模型发生突变的货币增长率操作范围.

目前国际学界对通货膨胀分析的焦点是理性预期的通胀动态模型,文献[7]发现理性预期行为在通胀动态机制中占主导地位,从而支持粘性价格理论.文献[8]研究显示,通胀粘性对当期通胀的影响更重要,而理性预期对即期通胀不存在显著影响,进而说明粘性通胀模型更符合通胀的实际动态过程.文献[9]利用通胀粘性占主导的动态模型推导出的理论结果显示,名义收入增长率目标制会给经济带来极不稳定的效应.文献[10]使用理性预期占主导的通胀动态模型却得出完全相反的结论.文献[11]提出失业与通货膨胀模型,从通货膨胀与失业之间的关系出发,通过分析政策制定者的最优行为,解释了相机决策会产生通货膨胀倾向的原因,从而验证了相机决策的货币政策会产生通货膨胀倾向的观点.

综上所述,虽然国内外学者就通货膨胀及其预期的形成、演化机制、相互关系等问题从不同侧面和角度进行了富有成效的研究,但是,这些研究主要集中在经济计量方法和理论论述上,对于用经济控制论方法建立通货膨胀及其预期、货币增长率之间的动态模型,并用它研究通货膨胀及其预期的控制与管理问题的文献还很少见.基于此,本文在借鉴上述研究的基础上,利用最优控制理论这一新的视角建立通货膨胀控制模型来研究通货膨胀发生条件下基于动态通货膨胀率的最优货币增长率问题.

2 建 模

现实宏观金融活动中,货币政策制定者与公众拥有的信息是不完全、非对称的.文献[5]认为公众预期的通货膨胀率是粘性预期的,体现在当价格水平较低时,粘性为适应性的.文献[12]认为公众预期的通货膨胀率是介于适应性预期与理性预期之间的准理性预期.文献[13]用实证说明公众预期的通货膨胀率随着实际通货膨胀率变动,也随着货币发行率调整.由于公众是根据过去的通货膨胀的经验以及对未来经济形势的判断,作出对未来通货膨胀走势的判断和估计,从而形成对通胀的预期,因而通货膨胀预期行为本身具有主观性,但公众进行通货膨胀预期所依据的事实是客观的.公众进行通货膨胀预期所依据的客观事实的基础是实际通货膨胀率和货币增长率,所以,在非对称信息条件下,可以假设公众预期的通货膨胀率按照下式调整

式中,πe(t)表示公众预期的通货膨胀率,是状态变量,上标e表示预期;m(t)表示货币增长率,是控制变量;π(t)表示实际通货膨胀率,是外部变量;T表示计划时间周期;a表示货币增长率对公众预期通货膨胀率的影响系数;b表示实际通货膨胀率对公众预期通货膨胀率的影响系数,这里对a,b的选择则体现出通货膨胀预期行为本身所具有的主观性.

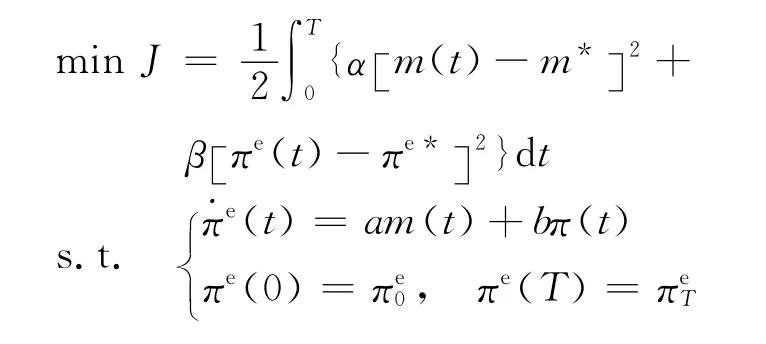

式(1)中等号右边第一项为货币增长率对公众预期通货膨胀率的影响,第二项为实际通货膨胀率对公众预期的通货膨胀率的影响.考虑到货币政策传导系统是一个复杂系统[14-15],总是处于不断演化中,其运行有可能偏离计划轨道,货币当局必须根据货币政策传导系统反馈的信息及时调整系统中的一些经济变量,以使宏观经济平稳、快速发展以及货币的供需平衡[10].由于参数估计不准确或系统中一些不确定因素的影响,系统会偏离预定经济轨道,因而必须根据市场信息及时对m(t)进行调整.假设货币当局在制定货币政策时,确定适当货币增长率m*和预期通货膨胀目标πe*,其目标函数[16]为

式中,m*,πe*分别为事前计划的货币增长率、预期通货膨胀目标;α,β为加权系数,α+β=1,0<α,β≤1,可根据情况分别确定它们的值.当a>β时,表示货币当局希望货币增长率的变化大于预期通货膨胀率的变化;当a<β时,表示货币当局希望货币增长率的变化小于预期通货膨胀率的变化;当a=β时,表示货币当局希望货币增长率的变化与预期通货膨胀率的变化相等[17].

因而上述问题转化为下述最优数学模型

3 模型求解

3.1 开环策略

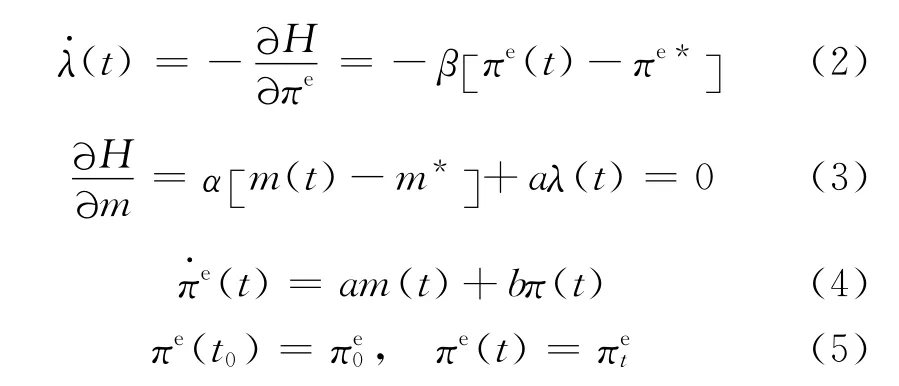

假如完全知道系统的模型结构、参数以及干扰函数的具体形式、参数,就可以用开环策略对问题求解.先构造哈密顿函数

则式(1)最优解的必要条件为

由式(3)可知

将式(6)代入式(4),得

将式(2)和式(4)组成方程组,即

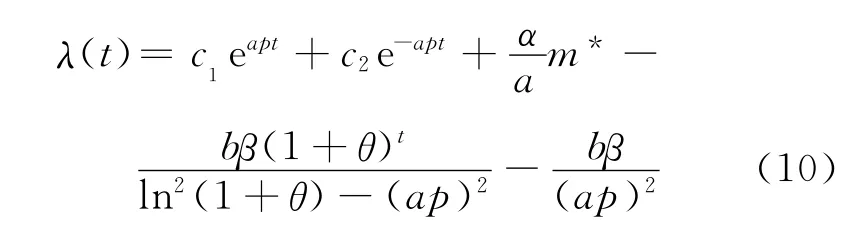

由式(8)得

设π(t)=(1+θ)t-1,θ为常数,解微分方程(9),得

由式(11)可知,在开环策略下,系统的最优控制策略不是系统状态变量的反馈.

3.2 闭环策略

闭环控制是指根据系统的实际运行状态来制定控制策略并对其实施控制.在闭环控制策略下,即使不完全掌控系统的参数或估计出系统的参数值与实际值的偏差,也可达到系统的控制目标[18].

假设控制策略是系统内部的线性反馈[19],设

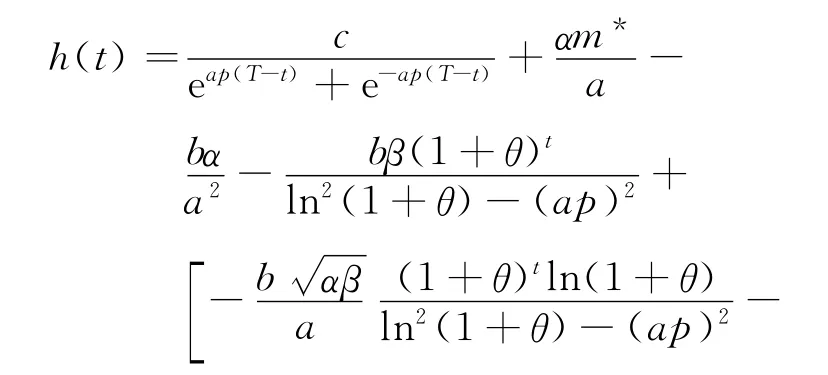

式中,h(t),k(t)为待定的系统函数.

由式(12)得

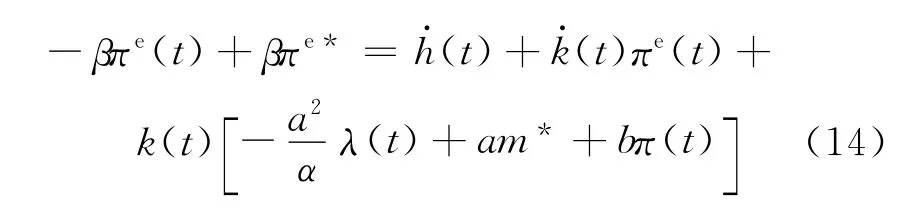

将式(12)代入式(14),得

由式(15)对于一切πe(t)成立,所以,有

由式(16)中第1和第3式可得

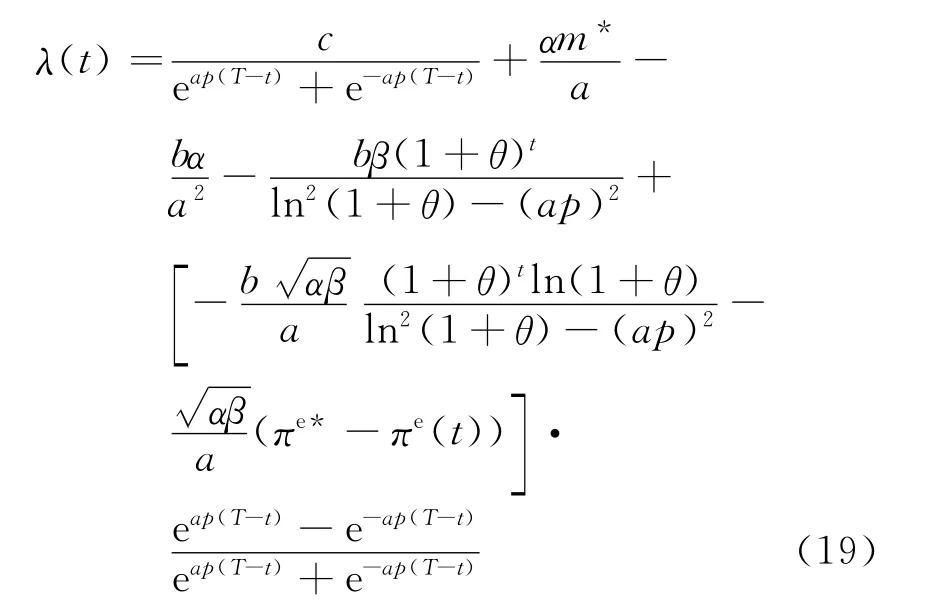

将式(17)和式(18)代入式(12),得

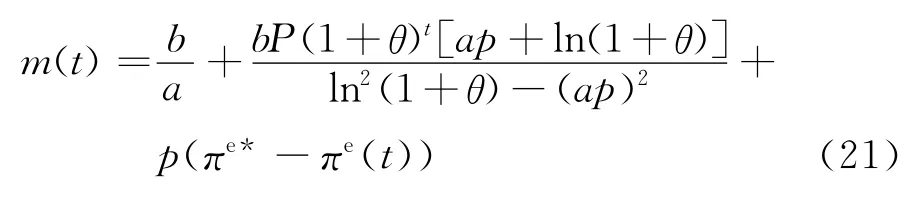

将式(19)代入式(6),得最优控制

当时间足够长时,即T→∞时

即

式(22)表示当计划周期T相当长时,闭环的最优控制策略是系统内部的线性反馈,最优货币增长率由3个部分组成:第1项是一个定值;第2项是一个依赖于实际通货膨胀率的调整项;第3项是一个与通货膨胀预期相关的可调整项,且当通货膨胀预期大于通货膨胀预期目标值时,它要向下调整.

从上面分析可以看出,无论是开环还是闭环策略,要想有效控制通货膨胀和管理好通货膨胀预期,使宏观经济快速、平稳发展,货币增长率都必须在最优控制律轨迹的合理范围内波动[20-21].

4 结 论

首先对非对称信息条件下公众预期通货膨胀率的调整建立动态模型,并在此基础上构建通货膨胀预期的最优控制模型.在开环策略和闭环策略两种情形下对最优控制律设计进行研究,首次得出通货膨胀发生条件下基于动态通货膨胀率的最优货币增长率的解析解,并对其解析解的政策含义作出阐述.本文提出的方法对通货膨胀控制和通货膨胀预期管理具有较大的应用价值,并且能为有关决策层制定通货膨胀的调控政策和进行通货膨胀及其预期的分析提供新的方法与思路.

[1]唐志新.通货膨胀预期自我实现的影响因素及对策研究[J].金融纵横,2010(2):7-12.

[2]尹燕海.通货膨胀预期问题及其对中国货币政策走向的启示[J].经济研究导刊,2009,11(49):138-141.

[3]陈欢,舒元.中国最优货币供给增长率[J].经济学家,1998(3):90-95.

[4]方松.公众预期与货币政策效应[J].上海金融,2004(6):19-22.

[5]李亚拉.粘性预期的货币需求模型[J].金融研究,1992(7):8-11.

[6]徐玖平,高波.公众预期通货膨胀的突变分析[J].数量经济技术经济研究,2001(9):107-110.

[7]Gail J,Gertler M.Inflation dynamics:a structural econometric analysis[J].Journal of Monetary Economics,1999(44):195-222.

[8]Rudd J,Whelan K.New tests of the new keynesian phillips curve[J].Journal of Monetary Economics,2005(52):1167-1181.

[9]Ball L.Efficient rules for monetary policy [J].International Finance,1999(2):63-83.

[10]McCallum B.Nominal income targeting in an open-economy optimizing model[J].Journal of Monetary Economics,1999(43):553-578.

[11]Barro R J.Inflation finance under discretion and rules[J].Canadian Journal of Economics,1983(16):3-16.

[12]陈学彬.金融博弈论[M].上海:上海财经大学出版社,2008.

[13]薛万祥.预期、博弈与货币政策[J].经济研究,1995(12):64-70.

[14]王祥兵,严广乐,何建佳.货币政策传导系统复杂性研究[J].学术界,2010(7):45-54.

[15]王祥兵,严广乐.货币政策传导系统稳定性、脆性及熵关系——基于耗散结构和突变的理论及实证分析[J].系统工程,2012,30(4):10-17.

[16]王祥兵,严广乐,陈华.纯增益反馈控制律在MF模型中的应用研究[J].经济数学,2011,28(1):61-67.

[17]王祥兵,严广乐.中国通货膨胀特征研究——基于条件异方差模型的实证分析[J].财经理论与实践,2012,33(2):8-13.

[18]王祥兵,严广乐.区域创新系统动态演化的博弈机制研究[J].科研管理,2012,33(11):1-8.

[19]Caravan I P P.On H∞criteria for macroeconomic policy evaluation[J].J of Economic Dynamics and Control,1995,19(5/6/7):961-984.

[20]Chiang A,Miller S M.Inflation expectations,wealth perception and consumption expenditure[J].Eastern Economic Journal,1988,14(1):27-38.

[21]Cagan P.The monetary dynamics of hyperinflation[M]∥Friedman M.In Studies in the Quantity Theory of Money. Chicago: University of Chicago Press,1956.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国财政年鉴(2017年0期)2017-07-04

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

中国财政年鉴(2016年0期)2016-06-05