融资缺口、市场化程度与中小企业信贷可得性*——基于非上市制造业企业面板数据的分析

2013-11-13 06:39郭丽虹

财经研究 2013年12期

郭丽虹,王 硕

(1.上海财经大学 金融学院,上海200433;2.上海财经大学 上海市金融信息技术研究重点实验室,上海200433)

一、引 言

2012年召开的全国金融工作会议强调,要显著提高金融服务实体经济的水平,从多方面确保资金投向实体经济,有效解决实体经济融资难的问题。而相关数据显示,我国银行贷款主要集中在大中型企业,小型企业覆盖率不到20%,规模或限额以下企业不到5%。①工信部发布的数据也显示,2011年仅15%左右的中小企业从银行争取到新的贷款。这说明金融资源的实际供给与实体经济的需求之间存在较大的不平衡。同时,在1 370多万家登记注册的企业中,仅有2 400多家上市企业能够通过资本市场融资;②占绝大多数的非上市企业存在巨大的融资需求,而市场化程度差异直接影响它们能否从市场上筹集到所需资金。由此,我们思考的问题是:融资缺口和市场化程度这两个因素会对企业信贷可得性产生怎样的影响?

关于融资缺口对企业信贷可得性的影响,一些文献指出,在发达国家和发展中国家,小企业在经营成长方面很难利用外部资金,而且融资受到很多约束(Berger和 Udell,1998;Galindo和 Schiantarelli,2003)。Mallick和 Chakraborty(2002)实证分析了受约束小企业的信贷缺口规模及影响因素,发现受约束小企业的信贷缺口平均为20%,而且因企业所属行业、年龄以及组织形式的不同而表现出明显的差异。陈敏菊(2009)调查发现,企业规模越小,银行融资缺口越大,其中销售收入在1 000万元以下的小企业2008年和2009年的银行融资缺口分别为同期银行发放给中小企业贷款余额的2.13倍和2.68倍。张玉明(2004)分析指出,中小企业在向银行等金融机构进行债务融资时往往面临资金需求无法得到满足的问题,即使许多中小企业可以提供抵押品或者接受较高的利率也无法获得银行贷款。周鸿卫和王晶(2012)的实证研究则揭示了信贷关系特征、企业特征、企业家特征、信贷合约特征对中小企业信贷可得性的影响。另外,还有一些文献分别从资本结构、融资方式等角度研究了中小企业的信贷约束问题(程海波等,2005;张杰等,2007;郭丽虹和马文杰,2011)。

关于市场化程度对企业信贷可得性的影响,Beck等(2004)指出,地区金融市场发展水平、经济周期、信息披露体系、法律法规体系等因素会影响中小企业的信贷可得性。Berger和Udell(2006)建立了一个小企业信贷可得性的分析框架,认为银行的信贷技术是核心,而政府政策和金融结构也会影响小企业的信贷可得性。何德旭等(2008)则认为,政策环境会影响竞争结构和信贷技术的可行性和盈利性,而后者决定了中小企业的信贷可得性。Shen等(2008)调查发现,当地区贷款机构较多、法律保护较强时,我国商业银行对中小企业的信贷支持会显著增加。Beck等(2011)的研究也表明,机构和法制环境会影响中小企业的信贷融资。国内学者罗正英等(2010)研究发现,非国有上市中小企业所在地区的金融市场化程度对其获得银行信贷资金具有积极影响。陈敏菊和曹桂芝(2011)调查发现,小微企业的融资缺口较大,信贷环境和企业自身因素共同影响了其获得信贷资金。谭之博和赵岳(2012)认为,小企业受到的融资抑制与其所处宏观金融体系密切相关。何韧等(2012)也发现,制度环境对中小微企业信贷可得性具有重要影响,在制度环境较好的地区,长期的银企关系对企业信贷可得性具有促进作用。

综上分析,现有文献或者仅仅度量了中小企业的融资缺口规模,或者分别考察了中小企业的信贷约束问题和金融市场化等外部制度环境对中小企业信贷可得性的影响问题。而我们思考的问题是:如果把企业融资缺口与金融市场化程度这两个因素结合在一起,它们会对中小企业特别是非上市中小企业的信贷可得性产生什么新的作用?本文主要考察非上市中小企业的融资缺口和金融市场化程度与信贷可得性之间的关系,希望从中小企业自身和市场环境两个方面来探讨中小企业受信贷约束的机制。

本文选择非上市中小企业为研究对象,主要基于以下考虑:第一,非上市中小企业的融资渠道少,无法通过发行股票来融资,也很难通过发行债券来筹资,其外部融资主要依赖于银行信贷;第二,与上市企业相比,非上市中小企业与银行之间的信息不对称问题更加严重,从而更难获得银行信贷资金。

本文研究发现,融资缺口对企业信贷可得性产生了积极作用,但当融资缺口增大时,中小企业获得的信贷资金并不能完全弥补资金缺口。同时,在金融市场化程度较低的地区,随着中小企业融资缺口的增大,其信贷可得性反而下降。研究结果表明,中小企业确实存在较大的资金缺口,其信贷可得水平较低,而中小企业自身因素和市场环境因素显著影响其信贷可得性。本文为完善市场环境、解决中小企业资金缺口问题提供了理论和实证支持。

本文可能的贡献在于:第一,通过度量融资缺口可以直接考察资金供给与非上市中小企业资金需求之间的不平衡问题,从而便于发现中小企业的资金缺口能否通过信贷方式得到满足。第二,着重探讨了融资缺口和金融市场化程度对非上市中小企业信贷可得性的共同影响,发现在市场化程度不同的地区,企业融资缺口对信贷可得性的影响不同。这有助于揭示中小企业受信贷约束的机制,并进一步拓展了关于中小企业信贷可得性的研究。

二、研究设计

(一)研究样本

本文首先选取了2003-2008年的非上市制造业企业,然后根据2011年颁布的《中小企业划型标准规定》,以职工数在1 000人以下的中小企业作为研究对象,同时剔除变量值缺失和存在异常的企业,最后得到3 701家中小企业的9 303个观测值。由于变量计算中涉及滞后一期值,本文的样本期间为2004-2008年。本文使用的企业数据来源于BvD的Oriana数据库,③金融市场化数据来自樊纲等(2011)编制的《中国市场化指数》。

(二)变量定义与研究假设

1.被解释变量。本文的被解释量为企业信贷可得性。有研究依据企业的贷款申请是否被银行批准设置二元变量来衡量信贷可得性(Cole,1998;何韧等,2012),也有研究采用企业的负债率(Petersen和 Rajan,1994;罗正英等,2010)。本文在现有研究的基础上,采用企业的长期负债率(即长期负债占总资产的比重)来衡量信贷可得性,这主要是因为:非上市中小企业很难通过发行债券获得资金,其长期债务融资主要来源于银行借款。

2.解释变量

(1)融资缺口。我们借鉴 Frank和 Goyal(2003)、Seifert和 Gonenc(2008)的方法,利用下式来计算中小企业的融资缺口:

其中,DEF表示融资缺口,I表示企业的固定资产变动额,ΔWC表示企业的营运资金变动额(即流动资产与流动负债差值的变动额),DIV表示企业支付的现金股利,CF表示企业的现金流量(=净利润+折旧),ΔD表示企业负债变动额,ΔE为企业权益变动额。

Oriana数据库中没有提供企业股利支付额数据,考虑到本文的研究对象是非上市中小企业,这些企业的资金匮乏,它们会把盈利首先用于再投资和生产经营活动,而很少甚至不会分配给投资者,因此在计算时,我们从式(1)中剔除现金股利支付。

优序融资理论认为,如果融资缺口增大,则企业应该先利用债务融资,从而负债率上升。Shyam-Sunder和Myers(1999)基于美国上市公司数据的分析证实了这一观点。Frank和Goyal(2003)则发现,净负债发行与融资缺口并不匹配,而是股票发行更多地弥补了企业的融资缺口。Graham和Harvey(2001)指出,因信息不对称而产生的交易成本对企业融资决策的影响在很大程度上与企业规模相关,融资选择顺序在大企业中表现得并不明显,而是更多地适用于信息不透明的中小企业。对非上市中小企业而言,由于很难通过发行股票来筹集资金,它们的资金需求应该通过债务融资来满足。因此,我们推测,盈利能力较强的企业未来扩张的空间较大,当出现较好的投资机会时,它们可能因内部资金不足而面临较大的融资缺口,此时其信贷可得性会上升。同时,随着融资缺口的增大,企业获得的信贷融资应该可以弥补其资金缺口。据此,我们提出以下假设:

假设1:融资缺口较大的中小企业信贷可得性较高。

(2)金融市场化程度。完善的制度(如发达的金融体系、良好的产权保护、高效的法律和司法体系等)是一国经济增长的必要条件,是影响中小企业获得金融机构信贷支持的基础。目前,我国的市场经济体制尚不完善,各地区之间的市场化程度也很不平衡。在某些省份,市场化已经取得了决定性进展,而在另一些省份,经济中的非市场因素仍占重要地位(樊纲等,2011)。

在金融市场化程度较高的地区,企业的外部融资渠道较多,而且市场能够比较有效地发挥合理分配金融资源的作用,这有助于提高中小企业的信贷可得性;而在金融市场化程度较低的地区,金融业的市场竞争不太充分,信贷资金的分配在某种程度上受到非市场因素的制约,从而不利于中小企业获得信贷资金。罗正英等(2010)的研究表明,金融市场化程度对非国有中小企业的信贷可得性具有积极影响。何韧等(2012)也认为,地区经济发展水平、金融深化程度等因素对中小企业银企关系的正向贷款效应具有促进作用。因此,本文认为,不同的金融市场化程度会对中小企业的信贷可得性产生不同的影响,而且当中小企业的融资缺口较大时,其所在地区的市场化程度可能也会影响融资缺口与信贷可得性的关系。据此,我们提出以下假设:

假设2:金融市场化程度对中小企业融资缺口与信贷可得性的关系具有正向影响。在金融市场化程度较高的地区,融资缺口的增大有助于提高企业信贷可得性;而在金融市场化程度较低的地区,融资缺口的增大则不会引起企业信贷可得性的上升。

为了检验假设2,本文采用樊纲等(2011)编制的我国各地区市场化指数体系中的“信贷资金分配的市场化”指数来衡量各地区的金融市场化程度。根据樊纲等(2011)的定义,这个指数值越小,金融市场化程度越低。我们定义金融市场化程度虚拟变量(D_Credit),如果这个指数值小于样本中位数,则D_Credit取1,否则取0。

3.控制变量:(1)资产的有形性(T)。由资本结构理论可知,中小企业拥有较多的固定资产有利于提高其抵押担保能力,从而提高中小企业的信贷可得性。(2)企业的盈利能力(P)。Fama和French(2002)指出,盈利能力与财务杠杆之间存在负相关关系,这与优序融资理论一致,因为盈利能力较强的企业可利用的内部资金较多,从而负债率较低;而权衡理论则认为,盈利性较强可以提高企业的偿债能力,从而企业的信贷可得性较高。

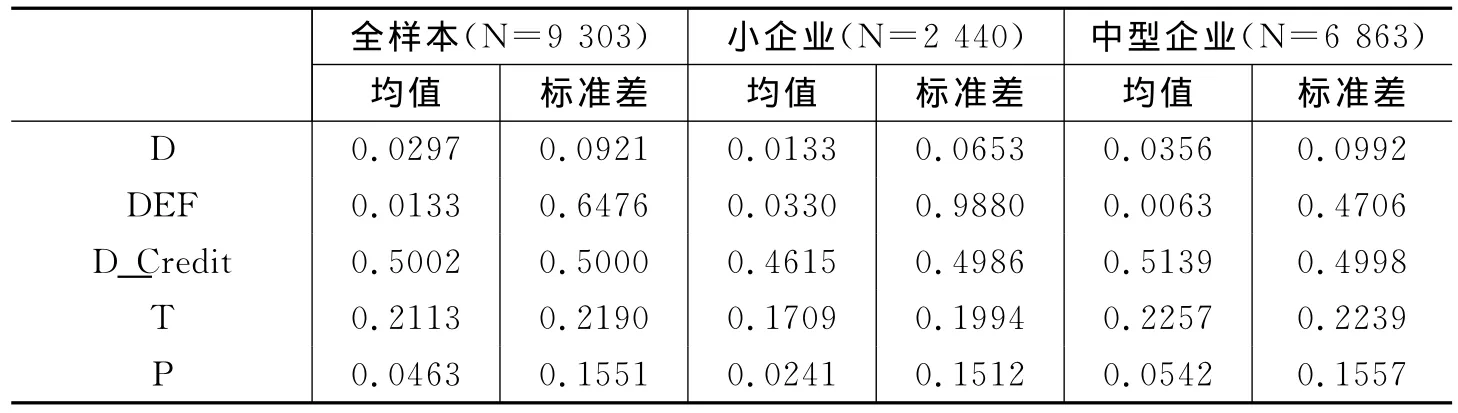

(三)描述性统计

表1给出了全样本及分组的描述性统计结果。平均而言,全样本企业的负债比率为3.0%,融资缺口占总资产的比重为1.3%;小企业的负债比率为1.3%,融资缺口占总资产的比重为3.3%;中型企业的负债比率为3.6%,融资缺口占总资产的比重为0.6%。可见,中小企业尤其是小企业的负债比率较低,其资金缺口较大。

表1 变量描述性统计

我们还计算了主要变量之间的相关系数。相关性分析表明,融资缺口与负债比率之间存在显著的正相关关系,说明融资缺口较大的企业负债比率较高。另外,其他变量之间的相关系数都较小,说明变量之间不存在严重的多重共线性问题。

三、实证结果分析

(一)融资缺口与信贷可得性

下面我们利用非上市中小制造企业数据,对融资缺口与信贷可得性之间的关系进行回归分析。参考Frank和Goyal(2003)及Seifert和Gonenc(2008)的方法,我们建立以下基本模型:

其中,Dit表示企业i在t年的长期负债率;DEFit表示企业i在t年的融资缺口,用期初总资产进行标准化处理;Δ表示一阶差分。

一些理论和实证研究表明,规模较小的企业更容易受到融资约束。为此,本文将检验不同规模企业的信贷可得性是否存在明显的差异,据此判断小企业是否受到严重的信贷融资约束。我们以2003年作为基准,按照总资产大小对样本企业从小到大进行排序,将处于30%以下的企业定义为小企业。如果样本企业属于小企业,则虚拟变量D_Small取值为1,否则为0。

另外,我们还考察了不同所有制性质企业的融资缺口与信贷可得性的关系是否存在显著差异。由于国有企业承担了就业、社会稳定等社会责任,政府不太可能轻易允许其破产。在政府干预非常普遍的环境下,银行不得不承担扶持国有企业的责任,即使是中小型国有企业。据此,由于预算软约束和隐性担保,与民营中小企业相比,国有中小企业更容易获得银行贷款。我们定义企业所有制性质虚拟变量(D_Private),如果样本企业属于民营企业,则D_Private取1,否则取0。

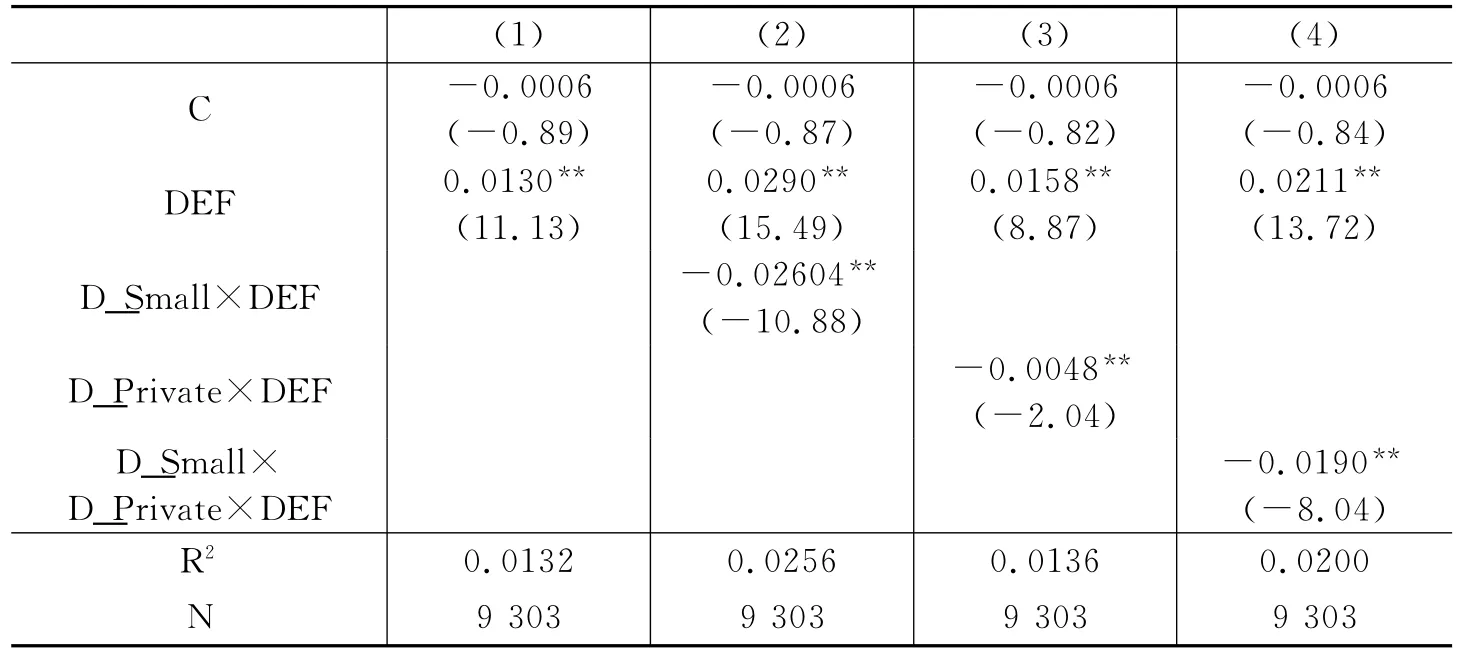

表2给出了式(2)的OLS回归结果。根据优序融资理论,企业融资缺口的增大应该被新增负债所抵消,所以式(2)中的融资缺口系数b应为1,而常数项a应为0(Frank和Goyal,2003;Seifert和 Gonenc,2008)。列(1)结果显示,全样本的融资缺口系数显著为正,但远小于1,说明当中小企业的内部资金不能满足其资金需求而出现融资缺口时,其信贷可获得性会上升,从而假设1得到验证。不过,从融资缺口系数大小看,中小企业获得的信贷资金并不能完全弥补其资金缺口。

从列(2)结果可以看出,小企业虚拟变量与融资缺口的交叉项系数显著为负,表明与中型企业相比,当资金缺口增大时,小企业的信贷可得性反而下降。这与Frank和Goyal(2003)、Seifert和 Gonenc(2008)的研究结果一致,意味着小企业的资金缺口确实很大,信贷融资约束很严重。列(3)结果显示,民营中小企业虚拟变量与融资缺口的交叉项系数显著为负,说明与国有中小企业相比,当民营中小企业的融资缺口增大时,其信贷可得性下降,这意味着民营中小企业受到比国有中小企业更严重的信贷融资约束。

此外,我们还利用小企业虚拟变量、民营企业虚拟变量与融资缺口的交叉项考察了民营小企业面临的融资约束状况。从列(4)结果可以发现,与其他企业相比,随着资金缺口的增大,民营小企业获得的信贷资金减少。可见,民营小企业确实存在较大的资金缺口,而且受到严重的信贷融资约束。这与程海波等(2005)的研究结果一致,他们发现非国有中小企业面临严重的信贷约束。

一些调研数据也证实了上述实证结果。例如,上海财经大学财经研究所在2008年底对上海、浙江、江苏三省部分中小企业进行了问卷调查,发现74.6%的民营中小企业存在资金缺口。④2009年工商联对江苏省南通市部分中小企业进行调研发现,72%的企业认为存在资金缺口,其中30%的企业在生产经营中的资金缺口为1 000万-5 000万元,29%的企业为500万-1 000万元,37%的企业为100万-500万元,仅有4%的企业资金缺口在100万元以下。⑤

表2 融资缺口与信贷可得性

(二)融资缺口、金融市场化程度与信贷可得性

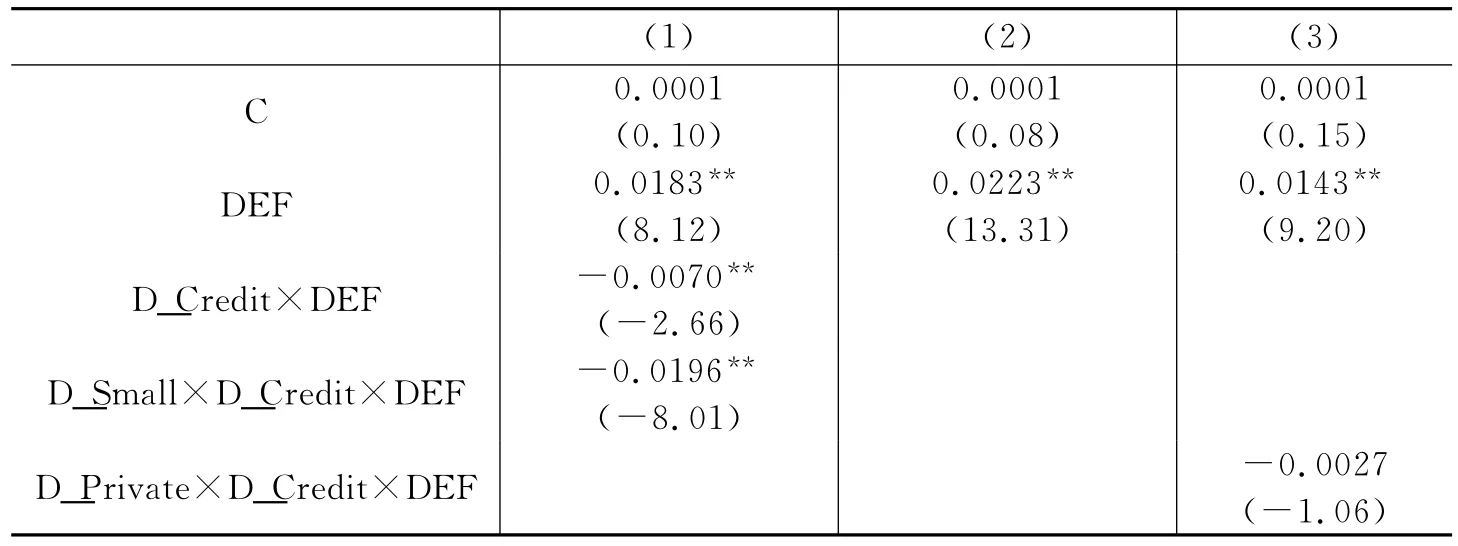

由上述分析可知,中小企业的信贷可得性会受到其资金缺口大小的影响。然而,由于我国各地区金融业的市场化程度存在很大差异,而这会影响金融业的竞争状况和金融机构的信贷资源分配以及企业的外部融资渠道,我们建立式(3)来分析中小企业的融资缺口与所在地区金融市场化程度对信贷可得性的共同影响,OLS回归结果见表3。

本文主要关注信贷融资增量,所以采用一阶差分方程进行回归分析,这会导致R2很小。⑥由表3结果可知,融资缺口系数显著为正,说明融资缺口较大的企业获得的信贷资金较多。同时,金融市场化虚拟变量与融资缺口的交叉项系数显著为负,表明在金融市场化程度较低的地区,当中小企业的融资缺口增大时,其信贷可得性反而下降,即中小企业更难获得金融机构的贷款。假设2得到验证。

由于我国正处于市场经济转型过程中,各地区的市场化程度存在较大差异,相应的规制和监管机制并不十分健全。在金融市场化程度较高的地区,市场机制能够发挥合理分配金融资源的作用,从而当资金缺口较大时,企业信贷可得性会上升;而在金融市场化程度较低的地区,信贷资金的分配容易受到非市场因素的制约,从而对融资缺口较大企业的信贷可得性产生负面影响。

表3列(2)和列(3)结果显示,金融市场化虚拟变量和小企业虚拟变量与融资缺口的交叉项系数显著为负,金融市场化虚拟变量和民营企业虚拟变量与融资缺口的交叉项系数为负但不显著。这表明在市场化程度较低的地区,当小企业的资金缺口较大时,其信贷可得性反而下降,而民营企业的信贷可得性似乎并没有受到金融市场化程度的影响。这说明在金融市场化程度较低的地区,金融机构的信贷资源分配存在规模差异。

尽管近些年来非国有金融机构有了相当的发展,但几家大型国有控股银行所占市场份额仍很高(樊纲等,2011)。有研究表明,在国有银行所占市场份额很大的国家,小企业获得的信贷资金一般很少(Beck等,2004;Berger等,2004)。之所以在市场化程度较低的地区,小企业的融资缺口较大、信贷可得性较低,我们认为主要是由较高的交易成本、较严重的信息不对称问题以及由此引发的道德风险问题造成的。首先,小企业少量的资金需求会使单位融资成本大大提高,而较低的信息透明度会增加银行的评价和监督成本,从而在一定程度上限制了小企业利用外部融资。其次,小企业的财务信息披露不规范,加上经营时间较短,信用积累不足,造成借贷双方之间的信息不对称问题比较严重。最后,小企业的自有资产相对有限,缺乏足够的抵押担保品。因此,在自身因素和信贷环境因素的共同作用下,在市场化程度较低的地区,当面临较大的资金缺口时,小企业的信贷可得性反而下降。

此外,企业盈利性和资产有形性变量的系数都显著为正,表明盈利能力和资产的担保价值会对中小企业的信贷可得性产生促进作用。由前文分析可知,由于盈利能力较强的企业未来扩张空间较大,当面临较大的融资缺口时,其信贷可得性会有所提高。

综上所述,在金融市场化程度不同的地区,中小企业的融资缺口与信贷可得性的关系存在明显差异,而且金融市场化程度也会影响不同规模企业的融资缺口与信贷可得性的关系。

表3 融资缺口、金融市场化程度与信贷可得性

续表3 融资缺口、金融市场化程度与信贷可得性

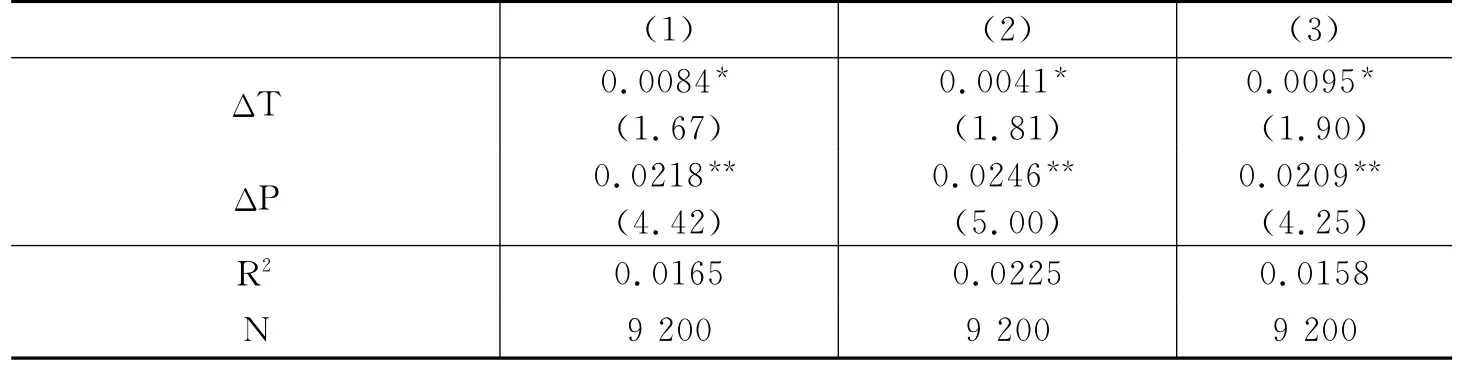

(三)稳健性检验

为了验证上述结论的可靠性,我们进行了以下稳健性检验:第一,由于负债比率较高可能会对结果产生影响,我们剔除了负债比率高于100%的企业后进行回归分析,得到与基本模型一致的结果。第二,借鉴Fama和French(2005)的方法,我们使用企业总资产变动额减去留存收益变动额来衡量融资缺口,检验结果与基本模型的结果一致。第三,我们分别采用流动负债比率和总负债比率作为被解释变量进行回归分析,发现融资缺口变量对这两个指标具有显著的负向影响,表明当面临较大的资金缺口时,中小企业通过短期借款或者商业信用以及其他债务融资方式获得资金的可能性较低。第四,融资缺口可能是内生决定的,如当负债比率过高时,企业可能会削减投资,从而资金缺口减小,或者利用现金来偿还债务。为此,我们使用2SLS方法,利用滞后一期变量作为工具变量进行分析,得到与OLS回归类似的结果。

四、结论与启示

非上市企业尤其是非上市中小企业存在巨大的融资需求,而来自金融部门的融资支持对这些企业的发展尤为重要。在这一背景下,本文探讨了非上市中小企业的融资缺口与信贷可得性之间的关系,重点考察了融资缺口和金融市场化程度对中小企业信贷可得性的共同影响。本文研究发现,融资缺口对中小企业信贷可得性产生了一定的促进作用,但新增的信贷资金并不能完全满足企业的资金需求。同时,在金融市场化程度较低的地区,融资缺口较大的中小企业尤其是小企业的信贷可得性较低。另外,企业盈利性和资产的担保价值对中小企业的信贷可得性具有促进作用。

本文研究结果表明,小企业尤其是市场化程度较低地区的小企业受到更严重的信贷约束,意味着金融机构的信贷资源分配存在规模差异,而且金融市场化程度也显著影响中小企业的信贷可得性。因此,要大力发展实体经济,必须解决中小企业的融资难问题。中小企业应结合自身特征,灵活运用银行信贷以外的其他融资方式,如租赁、出售应收账款、利用应收账款申请质押贷款等。同时,应进一步深化金融机构改革,推进金融机构信贷资金配置的市场化。

注释:

①数据来源于黄孟复:《中国小企业融资状况调查》,中国财政经济出版社,2010年。

②数据来源于国家工商总局网站。

③BvD的Oriana数据库提供了自2003年以来30多万家公司的历史财务数据,其中非上市公司数据来自中国出口信用保险公司提供的企业财务报表。

④数据来源于赖涪林等:《“长三角”中小企业迫切需要解决的问题调查报告》,上海财经大学财政研究所,2009年。

⑤详见Frank和Goyal(2003),第223-224页。

[1]陈敏菊.中小企业融资缺口分析——基于浙江省中小企业对比问卷调查[J].经济理论与经济管理,2009,(11):76-80.

[2]郭丽虹,马文杰.债务融资、商业信贷与中小企业投资——来自非上市制造业企业的证据[J].财经研究,2011,(3):136-144.

[3]何韧,刘兵勇,王婧婧.银企关系、制度环境与中小微企业信贷可得性[J].金融研究,2012,(11):103-115.

[4]湖北经济学院金融学院课题组,中国社会科学院财贸所课题组,何德旭.政策环境、金融结构与信贷技术——化解中小企业贷款难题的系统解决方案[J].财贸经济,2008,(9):5-15.

[5]罗正英,周中胜,詹乾隆.中小企业的银行信贷融资可获性:企业家异质特征与金融市场化程度的影响[J].会计研究,2010,(6):44-50.

[6]谭之博,赵岳.企业规模与融资来源的实证研究——基于小企业银行融资抑制的视角[J].金融研究,2012,(3):166-179.

[7]张玉明.中小企业的融资缺口及其化解途径[J].山东经济,2004,(4):51-53.

[8]周鸿卫,王晶.中小企业信贷可得性的影响因素[J].金融论坛,2012,(4):21-30.

[9]Beck T,Demirguc-Kunt A,Maksimovic V.Bank competition and access to finance:International evidence[J].Journal of Money,Credit and Banking,2004,36(3):627-648.

[10]Berger A N,Udell G F.A more complete conceptual framework for SME finance[J].Journal of Banking and Finance,2006,30(11):2945-2966.

[11]Frank M Z,Goyal V K.Testing the pecking order theory of capital structure[J].Journal of Financial Economics,2003,67(2):217-248.

[12]Mallick R,Chakraborty A.Credit gap in small business:Some new evidence[J].Working Paper,2002.

[13]Seifert B,Gonenc H.The international evidence on the pecking order hypothesis[J].Journal of Multinational Financial Management,2008,18(3):244-260.

[14]Shen Y,Shen M,Xu Z,et al.Bank size and small-and medium-sized enterprise(SME)lending:Evidence from China[J].World Development,2009,37(4):800-811.

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

商周刊(2018年24期)2019-01-08

南方企业家(2018年10期)2018-02-22

消费导刊(2017年24期)2018-01-31

中国工程咨询(2016年6期)2016-01-31

中国卫生(2015年9期)2015-11-10

中国氯碱(2014年12期)2014-02-28

表面工程与再制造(2014年2期)2014-02-27

商情(2009年9期)2009-07-31