企业集团内部资本市场低效配置问题的网络治理机制研究

2013-11-20 07:26陈金龙戴五七

华侨大学学报(哲学社会科学版) 2013年1期

○陈金龙,戴五七

(华侨大学工商管理学院,福建泉州362021)

企业集团内部网络的存在,使其内部形成一个复杂的资本配置机制,内部资本市场配置功能的研究历来是内部资本市场研究的热点[1] 197-220。国内外关于内部资本市场效率的理论主要有两类观点:内部资本市场有效论和无效论。内部资本市场有效论认为内部资本市场的构建能够缓解融资约束、优化资金配置、提高监督和激励;无效论认为内部资本市场的存在会带来过度投资(滥用现金流)、交叉补贴以及大股东利益侵占等低效配置问题,这其中理论研究主要集中在内部资本市场低效问题。

对于企业集团内部资本市场资本配置效率问题的治理研究需要建立在公司治理理论的基础上。目前主流的公司治理理论是以分散的所有权结构为理论基础,以所有权和控制权相分离为理论前提,以传统的英美模式为研究对象,其主要目标是克服管理者的机会主义行为以实现所有者权益最大化,并强调构建以董事会建设为核心的制度安排的内部治理机制和资本市场、并购市场、经理市场、产品市场等非制度安排为主要内容的外部治理机制[2] 47-51。这与企业集团非法人性和我国公司高度集中的股权结构不相适应。因此,主流的公司治理理论不适用于我国当前情况下以企业集团为组织载体的内部资本市场资本配置问题的治理。企业集团作为一种配置资源和交易的组织载体,其具有网络组织特性。而网络组织理论已经被广泛应用于产业集群、战略联盟等中间性组织的相关问题研究当中,目前研究成果也相当丰富,尤其是关于网络治理理论的研究更为可观。因此,本文将借鉴网络治理思想构建内部资本市场内部资本配置低效问题的网络治理机制,从而有针对性地探索完善内部资本市场的网络治理的有效途径。

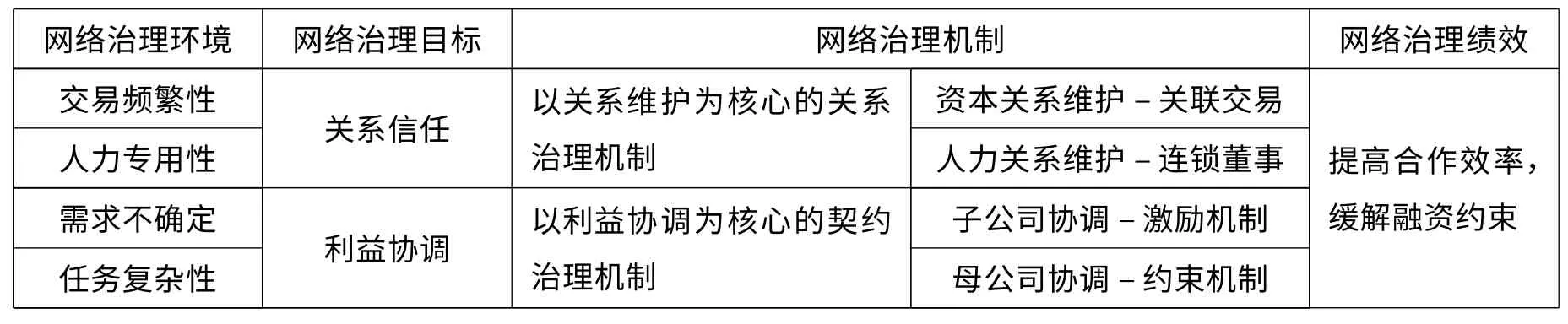

一 企业集团内部资本市场网络治理体体系概述

网络治理是建立在Larsson“市场、网络和企业三分法”基础上的、与网络组织相对应的、不同于传统的科层治理和市场治理的一种新的治理模式。网络治理模式的探讨和网络治理体系的构建一般是从网络治理环境、网络治理目标、网络治理机制和网络治理绩效等方面入手。本文综合运用企业集团理论和网络组织理论,将企业集团内部资本市场网络治理体系构建如表1所示。

表1 企业集团内部资本市场网络治理体系

本文余下部分将具体分析企业集团内部资本市场网络治理环境、网络治理目标,并重点分析网络治理机制的理论基础和实现路径。

二 企业集团内部资本市场网络治理环境

网络治理环境是指网络组织所处的交易环境,是治理体系构建的前提条件。传统的企业理论是建立在科斯“企业和市场之间直接协调和自动协调”的两分法基础上的。W illianson利用不确定性、资产专用性以及交易频率对科斯的企业理论进行了拓展从而构造出三维度框架[3]。Jones等在W illianson三维度框架的基础上,引入“任务复杂性”,从而构建出网络治理的四维度理论模型,具体包括:(1)网络成员间的交易频率;(2)定制交易的人力资本专用性;(3)供给稳定状态下需求的不确定性;(4)时间紧迫下的任务复杂性[4] 911-945。本文正是运用Jones四维度理论模型分析企业集团内部资本市场网络治理环境,以便为下文的网络治理机制的设计提供基础。

(一)网络成员间的交易频率

交易频率是指网络成员之间资金、技术、人力、信息等资源交流的频繁性。交易频率决定了网络组织内部网络成员之间的互动程度和关系强度,也决定了网络成员之间资源共享的层次和程度。在企业集团中,通过内部资本配置行为,实现内部各成员现金流互补是内部资本市场的基本交易[5] 37-43,96,内部成员之间的交易行为是内部资本市场存在普遍状态。Triantis将内部资本市场上的交易分为五种类型:(1)一个项目的剩余现金流用于另一个项目;(2)出售一个项目的资产,所得现金流用于另一个项目;(3)将一个项目的资产进行抵押,为另一个项目融资;(4)两个或两个以上项目共同承担一项支出;(5)项目之间进行产品和服务的交易[6] 1102。魏明海、万良勇以三九企业集团为例,将内部资本市场运作方式分为以下九种类型:(1)集团内部的借贷;(2)集团内部产品或服务往来;(3)集团内资产、股权转让;(4)集团内担保;(5)集团内委托租赁存款;(6)集团内委托投资、增资;(7)集团内票据贴现融资;(8)集团内部的资产租赁;(9)代垫款项[7] 92-97,127。企业集团内部成员之间是一种分工与交易关系,集团网络的形成可以将外部的纯市场交易转化为内部交易。一定频率和一定范围内的内部交易可以提高集团网络内部成员之间的信任程度,提高内部资本市场资源共享量,从而实现节约交易成本的目的。

(二)定制交易中的人力资产专用性

人力资产专用性是指人力资本需要依附于特定的企业或者行业中方可发挥其作用。人力资产专用性的形成是因为在定制交易中,特定企业或者行业中的员工通过学习和积累形成特殊性知识和技能,并且,人力资产专用性越强,其市场流动性越差。因此,专用性的人力资产的强制交易并不能通过市场交易机制实现,“需要有一种能增强合作、客串与重复交易的组织形式以有效地转换团体之间的隐喻知识”[5]。而网络治理可以通过网络内部的人力资源共享或者隐性知识的传播实现人力资本专用性在网络内部的流动或者强制交易。企业集团作为一种网络组织,具有市场和企业双重特质。在企业集团外部,与单个企业一样,由于定制交易的存在,集团与外部市场主体之间的人力资产很难实现人力资源共享或者强制交易,人力资产具有很强的专用性。但是,在企业集团内部,可以做出一定的制度性安排实现集团内部人力资产强制交易,节约集团人力成本。同时,人力资源共享或者人力资产强制交易也可以促进隐性知识在集团内部的传播,增强内部成员之间的信任。因此,如何设计有效的治理机制,增强企业集团内部网络人力资源共享或者人力资产强制交易,是提高集团整体收益的有效思路。

(三)供给稳定状态下需求的不确定性

即使供给处于稳定状态,消费者需求的不可知性和快速变化、技术进步以及季节变化等都会带来需求的不确定性。这些不确定性的存在,给企业交易活动的持续性或者企业自身的存在性带来很大的威胁。企业理论认为,需求的不确定性应对方法一般是通过资源外包或者签订子契约的形式,将其业务分解成若干个独立主体,这种分解过程可以提高组织的柔性和适应性[5]。网络组织作为处于市场和企业之间的中间性组织,其具有扁平化、柔性化、边界模糊化等特点,其对于外界的需求不确定性能够快速作出相机反应并迅速实现资源的再配置。企业集团网络化的发展是其应对环境变化、提高环境适应性的需要,因此,企业集团网络对于需求不确定性具有先天性的应对能力。然而,企业集团内部网络之间信任程度以及内部租金分配公平程度直接影响着企业集团内部网络对需求不确定性的应对能力。因此,需要从内部租金有效分配角度入手提高集团的网络化水平和整体协作能力。

(四)时间紧迫下的任务复杂性

任务复杂性是指需要投入多种专用性资产来完成一项产品或者服务的生产,这要求各专用性资产所有者相互依赖并且有着高度的协调一致性,也即需要很强的团队协作[5]。任务复杂性对生产和交易的影响主要体现在两方面:一是任务复杂性在一定程度上增加了契约的不完全性,这需要建立相应具有针对性的治理机制;二是任务复杂性会导致生产组织的复杂性,使得各主体不仅要在分工协作条件下注重自身核心业务优势的发展,也要有效地进行资源共享和团队合作,以同步完成复杂产品或者服务的生产工作[8] 55-56。对于企业集团而言,时间紧迫性不仅来自于外部客户的需求,也来自于集团内部网络化发展的需要。一方面,集团企业需要内部协调,尤其是纵向一体化企业集团,其在产业链条内部要求具有很强的连贯性和团队协作性,因此需要有效的激励和约束以保证契约不完全性的降低和团队协作水平的提高;另一方面,对于其他类型的集团如横向一体化企业集团而言,其内部的资源共享尤其是资本的共享和分配也需要高度的协调,这种协调除了依靠各主体之间自我实现协议外,也需要外部力量提供有效地激励和约束,以保证充足的资源共享量和合理的网络剩余租金的分配。

三 企业集团内部资本市场网络治理目标

企业集团的多法人经济联合体特征要求其治理所要实现的目标有别于一般意义上的单个企业治理目标,不仅要解决集团网络内部单个企业的代理问题,提高单个企业生产经营的效益和效率,还要处理集团内部网络各成员之间的利益关系,解决集团层面产生的新的代理问题,以实现集团整体效益的提高。内部资本市场网络治理本质上属于企业集团治理的范畴,内部资本市场的治理目标应从属于企业集团的治理目标,但是内部资本市场治理应结合企业集团的网络化特征,注重其针对性。具体来说,企业集团内部资本市场网络治理应实现以下目标:

(1)增强网络成员之间的有效协作,提高集团网络创租能力

企业集团网络之间的相互协作尤其是资本协作,可以显著提高内部资本市场效率,产生大量合作剩余和网络组织租金。纵向一体化企业集团和多元化企业集团,这两种不同类型的企业集团均需要成员之间的协作:对于纵向一体化企业集团,成员企业之间往往具有产业关联性或者处于同一产业链的不同阶段,这时,通过设计合理的网络治理机制提高各成员之间的资本协作水平,不仅可以促进产业链中单个结点企业的生产效率、节约交易成本,还可以提高整个产业链的合作剩余和整体竞争力;对于多元化企业集团来说,其成员企业并不处于同一产业链,这样,由于各行业的资金循环周期差异,使得成员企业之间的资本协作更为活跃,而这种灵活性的协作可以通过治理机制的设计来显著提高集团网络的资金使用水平。

(2)增强网络成员之间的信任程度,实现集团网络资源整合

集团内部网络成员之间的信任程度的提高是提高内部资本市场网络租金供给的必要途径。因此,有效的治理机制应该可以显著增强网络成员之间的信任程度。企业集团作为一种特殊的网络组织,其除了较为明显的权威性配置特征外,基于成员相互信任的自发性配置也尤为关键。而这种自发性配置行为的实现,需要通过设计相关的激励约束机制保证其可持续性。集团网络成员之间的信任不仅体现在业务层面如通过各种形式的关联交易予以实现,也可以通过人员交流、技术交流等方式予以实现,这可以减少成员企业之间的信息不对称程度的同时提高集团网络资源的有效整合。

(3)抑制网络成员的异化行为,实现成员企业的有效激励

在集团网络中,由于各成员企业法人财产的独立性,在内部资本市场资本配置过程中常常发生利益转移和资本竞争现象,这会带来成员企业之间的利益冲突。同时,由于代理问题的存在,当成员企业利益与集团整体利益发生冲突时,成员企业可能会选择有利于其自身利益最大化的资本配置决策而非从企业集团整体利益出发。因此,有效的网络治理机制应当可以有效抑制集团网络成员的机会主义行为,减少成员企业之间的利益冲突行为和冲突成本。这其中,成员企业管理层的寻租行为尤为值得关注,这种寻租行为源于集团内生性代理问题,需要通过有效的激励机制予以抑制,以提高整个网络集团的整体协作水平。

(4)减少集团总部的利益侵占行为,实现集团租金的合理分配

在存在控股股东的企业集团中,由于控股股东拥有对集团的控制权,因此也拥有了在集团内部调配资源的能力,控股股东以损失公司整体利益为代价,获得由控制权带来的私人收益,实现自身效用最大化。这种利益侵占行为并不是以集团整体利益为导向,很大程度上会毁损内部资本市场租金。因此,有效的网络治理机制应当可以通过各种监督机制的设计,对控股股东的利益输送行为进行有效监督,尤其是对于网络租金的分配行为,以抑制控股股东的机会主义行为,促进内部资本市场资本配置的良性发展。

四 企业集团内部资本市场网络治理机制

在企业和市场中,治理机制处于核心地位。网络组织作为一种介于企业和市场之间的中间性组织形式,治理机制也是其核心内容,是实现网络治理目标、提高治理绩效的保证。企业集团作为企业内部资本市场存在和运行的载体,也是一种网络组织,治理机制是其抑制机会主义行为和协同效应充分发挥的基本条件,也是解决内部资本市场低效资本配置问题的可靠路径。

网络组织及其治理的复杂性决定了其治理机制的复杂性。据不完全统计,国内外文献中,涉及到网络组织的具体机制的有20多个,根据其出现频率依次是信任、学习、声誉、分配、创新、决策、协调、制裁(惩罚)、文化、激励、约束等[9]。主流观点认为,网络治理机制可以分为契约治理机制和关系治理机制:契约治理机制主要用于交易层面的网络治理,关注如何通过正式契约对网络组织中各节点企业间的交易关系进行协调,规避机会主义行为的产生,使得交易成本最小化;关系治理机制通过网络节点之间的非正式协议与默认的行为准则进行关系维护,提高网络节点成员之间的信任程度和合作效率[10] 97-102。企业集团内部资本市场低效问题的实质是集团内部共有租金的形成和分配过程的关系或者行为异化。因此,企业集团内部网络治理机制的设计应该从共有租金形成和分配角度分别进行,并可以将契约治理机制和关系治理机制综合运用到企业集团内部资本市场低效配置问题的治理中。

(一)企业集团内部资本市场关系治理机制

从集团网络共有租金形成角度来看,内部资本市场低效配置问题产生于企业集团内部网络中各节点企业之间缺乏信任,成员企业尤其是低效率成员企业会通过减少交易、隐藏现金流、滥用现金流等方式降低集团内部网络共有资源的供给量。因此,提高企业集团内部网络节点企业之间的信任程度是提高其内部网络共有资源的供给量、增强内部资本市场创租能力的关键。而企业集团内部网络节点企业之间信任程度的提高,通过层级组织内部权威或者正式契约的实施效果不佳,应更强调利用以信任、协调为中心的非正式机制,注重通过网络节点之间的非正式协议与默认的行为准则进行关系维护。具体来说,企业集团内部资本市场网络治理可以运用关联治理机制,具体包括连锁董事机制和关联交易机制。

1.关联交易机制

关联交易,又称关联方交易(connected transaction),是指在关联方之间转移资源或者义务的事项,而不论是否收取价款。关联方交易属于中性经济范畴,关联交易的存在有利于集团内部节约内部交易成本、优化内部资源的配置、实现规模经济。关联交易在企业集团中必然存在,也是企业构建集团的重要目标之一,因此关联交易在企业集团中的存在具有客观性。

所谓关联交易机制,是指通过提高集团内部网络成员之间关联交易频率,增强节点企业之间的互动关系和交易合作程度,并由此提高各网络成员之间的信任关系,从而达到增加企业集团内部资本市场网络资源供给量、提高内部资本市场配置效率的目的。关联交易之所以能提高企业集团内部网络成员之间的信任、提高内部资本市场资本配置效率,其作用机理主要体现在信息沟通、交易成本、融资约束等角度来分析。

(1)从信息沟通角度来看,关联交易可以提高集团内部网络成员之间的信息沟通程度,降低信息不对称程度。有效的内部资本资产应该可以实现资金流互补,可以实现低生产率企业的资金向高生产率企业的流动。这种流动并不是自发的,需要建立在集团网络内部成员之间充分信任的基础上。而关联交易的存在,使得集团内部网络各发生交易的节点企业之间对于彼此的生产水平、技术水平、投入产出水平等信息有进一步了解。这种了解既有利于避免网络内部因信息不对称而导致的无谓损耗,也有利于促进双方的进一步交易的发生,实现集团网络内部资源的自发性配置。

(2)从交易成本交易来看,关联交易可以减少成员企业之间的摩擦,节约交易成本。集团内部网络关联企业之间虽都是独立分法人,但其间存在着股权、契约、人事等联系,由于这种关系的存在,使得各网络成员之间的信息不对称及机会主义行为将得以减轻,谈判、签约以及契约的执行中的监督费用都将明显降低,从而带来交易费用的降低;而交易费用的降低,又可以在一定程度上保证网络成员之间交易关系的维持。对于低效率成员企业而言,当其内部交易成本的节约大于交易外部化的收益时,其将对于网络成员更加信任,也愿意接受内部资本转出,进而实现内部资本市场配置效率的提高。

(3)从融资约束角度来看,关联交易有利于提高企业集团网络成员之间的资源供给量,缓解成员融资约束。从关系学说和资源基础理论来看,企业网络关系是企业获取生存与成长所必须的资源关键路径[11] 293-317。网络关系的存在,使得网络中各节点企业的互补性资源开始聚集,关联交易的存在使得这种资源聚集速度经由信任渠道进一步加快,从而形成一个“资源池”,从而为集团内部资本市场资本配置提供了充裕的资源,提升了集团网络层面资源的整合和配置效率。

由上述分析可知,企业集团成员之间的关联交易可以有效提高网络成员之间的信息沟通程度、节约交易成本,并有利于提高网络资源供给量。因此,在企业集团内部资本市场低效配置问题的治理中可以综合发挥关联交易机制在局部和整体维度的治理效应。从局部维度来说,单个子网络内部成员之间的关联交易可以在市场机制有效发挥的基础上发挥网络组织的嵌入性效果,进而促进成员之间的信任关系和协作水平;从整体维度来说,关联交易可以实现各子网络之间的资源的互补或者调剂,这种互补或者调剂通过双向性功能的传导,可以显著提高企业集团网络的整体性决策水平和统一协作能力,从而实现集团网络内部资本市场的有效配置。

2.连锁董事机制

连锁董事,是指同时在两家或两家以上的公司的董事会担任董事职务的董事[12] 194-210。董事会是现代企业公司治理结构的重要组成部分,连锁董事作为董事会成员的一部分,其在企业集团的存在也具有客观性,并在信息共享、资源共享、资本配置等方面发挥着桥梁作用。所谓连锁董事机制,就是通过企业集团成员之间的连锁董事网络的发展和构建,增强集团内部网络成员之间的信息、资源等共享程度,并借助连锁董事网络提高网络成员之间的信任,从而达到增加企业集团内部资本市场网络资源供给量、提高内部资本市场配置效率的目的。

一般来说,连锁董事网络治理效应的实现可以从资源依赖理论、管理控制理论和金融控制理论来分析其内在机理[13] 127-132。

(1)在资源依赖理论中,资源被认为是约束企业发展的重要因素,某些稀缺因素对企业核心竞争力具有决定性作用。人力资本作为一种资源,也具有其专用性,但连锁董事网络的存在,有助于通过强化网络成员之间的网络关系强度来促进集团网络内部人员的流动和知识的溢出,这不仅可以减少人力资本的专用性,也可以改变企业集团内部网络的社会资本配置格局。这种社会资本格局的变化,会推动集团内部各自网络的互相嵌入,从而推动其他资源的配置格局的变化,如集团内部资本配置格局。因此,连锁董事网络的存在可以影响企业间关系和企业行为,从而塑造集团网络获取资源的途径和能力,对于提高内部资本市场配置效率具有推动作用。

(2)管理控制理论认为,连锁董事网络作为一种共享企业集团人力资本的企业子网络,也是一种社会网络关系,具有协调和控制企业间关系的功能。在集团中,由于这种社会网络关系的隐性协调和控制作用的存在可以对企业的显性产生影响,可以促使集团网络中各网络成员忽视个体企业的利益,而注重集团共同利益的协调和控制,从而实现集体利益最大化。因此,连锁董事网络的存在可以通过其协调和控制作用的发挥规范集体秩序,从而实现集团内部资源的有序流动和高效配置。

(3)金融控制理论认为企业出现资金周转问题最有效的途径是聘任金融机构的管理者担任企业董事,这样一方面可以提高企业的关系性融资能力,另一方面可以发挥董事对企业资金运用情况进行监督从而提高企业后续融资能力[14] 28-30。当企业集团中成员企业出现融资约束时,可以通过成员之间的连锁董事网络实现成员的互相监督,以提高成员企业之间内部资金的周转,而这种周转便是内部资本配置行为的体现。连锁董事在融资约束中作用的发挥是因为连锁董事在企业集团中的存在,可以通过在企业集团内部构建内部关系网络,提高成员企业之间的信息沟通,减少成员企业之间的信息不对称程度。因此,从这一角度来看,连锁董事网络的存在也可以有效提高企业集团内部资本市场资本配置效率。

由上述理论分析可知,企业集团中连锁董事网络的存在可以进一步强化集团内部网络关系,降低成员之间的信息不对称程度从而增强成员企业之间的信任程度。因此,在集团内部市场治理过程中,可以通过发挥连锁董事网络在“点”、“线”、“面”上的积极效应来提高内部资本市场配置效率。所谓“点”效应,是指通过关联董事个人威望、能力、社会资本等优势的发挥,提高其所在单个成员企业的资本配置能力和经营效率;所谓“线”,是指通过连锁董事的纽带性作用,提高其所在各成员企业之间的信息沟通和信任程度,从而促进内部资本的合理转移和公平分配;所谓“面”,是发挥连锁董事网络在企业集团网络中的嵌入性功能,进行资源和信息的共享和社会资本的镶嵌,从而实现企业集团资源、信息与资本的优势,提升集团网络的整体信任水平和协调程度,以提高集团内部资本市场配置效率。

(二)企业集团内部资本市场契约治理机制

从网络共有租金分配来看,内部资本市场低效配置问题源于集团网络中母公司和子公司的行为异化造成的:一方面是母公司在进行网路租金分配时,为了追求其自身利益最大化,其倾向于增加对高效率公司的租金分配而减少对低效率公司的租金分配,这种不公平的网络租金分配方式会带来一定的防范成本,进而使得内部资本市场租金发生毁损;另一方面,网络中子公司通过寻租行为提高其网络中心性以索取更高的网络租金分配比例,而这种寻租行为也会带来一定的寻租成本,也同样带来内部资本市场租金的毁损。可见,共有租金分配角度的内部网络治理应该从母公司和子公司的异化行为规范角度进行约束,其核心是内部资本市场中的资本转移行为。其中,对于母公司的行为异化,应从解决总部治理层代理问题入手,通过正式契约规范其租金分配行为,本文定义为“约束机制”;对于子公司的行为异化,应从解决管理层代理问题入手,通过正式契约进行激励,采用“激励机制”,抑制其寻租等机会主义行为的发生,提高资本市场租金分配效率。

1.激励机制

在企业集团内部资本市场租金分配过程中,由于成员企业管理层寻租等机会主义行为的存在,会导致成员企业对于内部资本市场租金的过度索取和租金毁损,从而导致内部资本市场配置效率的低下。因此,从成员企业管理层角度来看,其内部资本市场低效配置问题的实质是成员企业管理层代理问题,其解决的思路应是对成员企业管理层进行行为激励,以抑制其机会主义行为。

激励机制是一种维持委托人和代理人之间的委托代理关系的重要机制,其实质是委托人通过设计一套有效的激励制度以促使代理人自动按照委托人的意志采取行动,以实现委托人的利益最大化。激励机制的作用机理可以运用Sharfstein和Stein的两层代理模型来分析[15] 2537-2564。在成员企业管理层代理模型中,成员企业管理层在从事生产性活动的同时,也从事“简历修饰”①“简历修饰”是指成员企业经理可以通过外部机会来提高自身价值。(resume-polishing)和“焦土策略”②“焦土策略”是指成员企业经理通过破坏性活动使得后任很难接替其工作,以提高其薪酬讨价还价的能力。(scorched earth)寻租活动,以提高其与总部管理层协商补偿时的讨价还价能力。集团总部CEO拥有在成员企业之间分配租金和雇佣成员企业经理的权利。

考虑两个时期,t=1,2。在t=1时,总部CEO为各成员企业雇佣经理,所雇用的成员企业经理的产出为θif(ei),其中θi是成员企业i的单位生产效率,ei成员企业i的经理的生产性努力投入,f(·)是递增的凹函数。总部CEO和成员企业经理i的私人收益为φθif(ei)和λθif(ei)。成员企业经理i不仅将时间花在生产经营活动上,也花在寻租活动中,其投入分别为ei和ri,并且有总努力h=ei+ri,寻租活动的收益g(ri)。在t=2时,假定每个成员企业需要进行新一轮投资,如果经理i被留用,成员企业i的产出为θik(Ii),其中Ii是分配给成员企业i的投资额,k(·)是递增的凹函数,且有k'(·)=∞;如果经理i被解雇,则成员企业i的产出降为θik(Ii)-g(ri)。由于成员企业经理在连续生产中已经积累了一定的人力资本,相对于外部新聘的经理具有更高的生产效率,因此,让成员企业经理留任有利于集团利益和集团总部CEO的个人利益;而成员企业经理也可以预期到这一结果,因此其愿意留任的约束条件是wi+λθik(Ii)≥g(ri),也即wi≥g(ri)-λθik(Ii)。由留任约束条件可知,当成员企业生产效率较低时,总部CEO不得不支付正的薪酬才能留住成员企业管理层。也就是说,在内部资本市场共有租金配置过程中,低生产效率的成员企业具有很强的寻租动机,寻租的动机可以通过提高薪酬wi予以抑制。

激励机制是公司治理中的重要机制,主要包括报酬激励机制、剩余索取权激励机制和声誉激励机制。报酬激励机制是指委托人给予代理人适当的直接利益,以满足其个人利益需要,这是一种最基本的激励机制,如固定工资、奖金等;剩余索取权治理机制是指委托人赋予代理人对于其剩余索取权风险的一种机制,如剩余决策权、股票激励等;声誉激励机制是指委托人为代理人提供较高的社会地位以提高其社会声誉和影响力。在我国企业实务中,由于经理人市场不够发达,故声誉机制的作用不太明显,管理层激励一般通过管理层薪酬或者管理层持股来实现。管理层薪酬激励是对成员企业部门投资激励的替代,因此,提高管理层薪酬,可以在一定程度上提高管理层为生产性努力程度,减少其机会主义行为的发生。管理层持股激励,使得管理层利益与股东利益趋于一致,同时也可以促使分部管理层对大股东利益侵占行为的抑制,因此可以在抑制其自身的机会主义行为的同时更有动机阻止大股东对中小股东的利益侵害行为。

2.约束机制

在内部资本市场共有租金分配过程中,集团总部CEO的个人利益最大化行为以及由其带来的防范成本也在一定程度上毁损内部资本市场租金,带来内部资本市场配置效率的降低。因此,这类内部资本市场低效配置问题治理对象应该是集团总部CEO在租金分配中的财务歧视行为,其治理目标是通过正式契约机制对集团总部CEO的财务歧视行为进行规范和约束。

约束机制是委托人对于代理人的经济行为、结果进行有效审核和控制的一种制度设计,以实现委托人的利益最大化。卢建新在其博士论文中构造了一个股权集中下金字塔式股权结构与利益侵占模型,该模型结论认为控股股东在成员企业之间进行资金转移的程度取决于以下因素:(1)控股股东在各成员企业之间的股份比例差异;(2)公司治理机制对于中小投资者的保护程度;(3)资金转移的贴现成本;(4)资金转移成本。这其中,(3)、(4)两项因素建立在一定的假设基础之上,我们暂不考虑,可以从股权结构安排和公司治理结构两个角度来看[1]。

股权制衡理论认为,多个大股东分享控制权,可以实现相互监督从而抑制控股股东资产掏空、利益侵占等掠夺性行为,对于公司绩效和公司价值具有显著的正效应。在内部资本市场共有租金分配过程中,总部CEO往往代表控股股东的意志(尤其是金字塔型企业集团)。当控制权与现金流分离程度越大,总部CEO越有可能进行隧道挖掘型的利益侵占,具体表现为对于控股比例较低的成员企业分配更少的网络共有租金。而提高企业的股权集中度和股权制衡水平,有助于对于总部CEO的租金分配决策形成有效监督,从而达到抑制控制性少数股东的隧道挖掘型的利益侵占和过度投资行为,也有利于缓解控股股东和中小股东以及成员企业经理之间的代理冲突,提高内部资本市场配置效率,进而实现集团利益最大化。

公司治理结构层面的约束机制包括内部约束治理机制和外部约束治理机制。由于本文讨论的内部网络治理机制,故只考虑内部约束治理机制的作用。对于内部约束治理机制,根据其监督主体不同,其约束作用又可以表现在两方面:一是股东大会、董事会对经理人员的纵向约束;二是监事会、独立董事对董事会、经理人员的横向约束。从纵向约束来看,应进一步发挥股东大会和董事会的监督作用,具体可以从董事会规模、董事会构成比例进行规范和约束。从横向约束来看,应进一步发挥监事会和独立董事对于董事会、经理人员的约束作用,尤其是独立董事机制的作用。在公司治理结构中,独立董事的存在可以有效解决股权分散的结构下股东和经营者之间的代理冲突,也可以降低股权集中结构下控股股东和外部股东之间的代理冲突。关于独立董事治理绩效的研究,主要集中在独立董事与公司业绩的关系研究上,国内大多学者认为独立董事的比例与公司业绩正相关,如吴淑琨、刘忠明、范建强,白重恩等,2005;王跃堂、赵子夜、魏晓雁,2006;袁萍、刘士余、高峰,2006等。在内部资本市场共有租金分配过程中,独立董事的存在和作用的有效发挥可以显著提高董事会治理作用的发挥,从而对于总部CEO的租金分配行为形成有效监督,使得其分配行为与集团利益更加趋于一致,从而提高内部资本市场的配置效率。

五 结论与展望

本文在运用Jones四维度理论模型分析企业集团内部资本市场网络治理环境的基础上,探讨了企业集团网络内部资本市场网络治理的目标,进而提出了企业集团内部资本市场低效配置问题的综合治理机制。本文的贡献主要体现在:(1)用四维度理论模型审视企业集团网络的治理环境,而非仅仅从企业理论角度分析企业集团的治理背景,从而将企业集团与网络治理理论相结合;(2)认为企业集团内部资本市场网络治理本质上属于企业集团治理的范畴,内部资本市场的治理目标应从属于企业集团的治理目标,但是内部资本市场治理应结合企业集团的网络化特征注重其针对性;(3)运用网络租金理论和网络治理理论构建内部资本市场低效配置问题的关系型治理机制和契约型治理机制,将网络组织的治理方式引入到集团内部资本市场治理之中。

但是,本文仅仅就企业集团内部资本市场低效配置问题的治理进行理论分析,而未对治理机制的合理性进行数理和实证分析。因此,后续研究可以进一步从网络组织理论出发,综合运用博弈论、信息经济学等理论分析内部资本市场低效配置问题的网络治理机制的有效性,并运用实证方法进行检验。

[1] 卢建新.内部资本市场配置效率研究[M].北京:北京大学出版社,2008.

[2] 曹廷求.公司治理理论面临的三大挑战[J].山西财经大学学报,2003,(5).

[3] 彭正银.企业网络组织的异变与治理模式的适应性研究[M].北京:经济科学出版社,2009.

[4] Jones C,Hesterly SW and Borgatti PS.“A General Theory of Network Governance:Exchange conditions and Social Mechanism”,Academy of Management Review,1997,22(4).

[5] 冯丽霞.内部资本市场:组织载体、交易与租金[J].会计研究,2006,(8).

[6] Triantis.Organizations as Internal Capital Markets:The boundaries of corporations,trusts and security interests in commercial and charitable ventures[J].Harv.L.Rev,2004,(117).

[7] 魏明海,万良勇.我国企业内部资本市场的边界确定[J].中山大学学报:社会科学版,2006,(1).

[8] 董淑芳.企业网络治理的四维度结构修正[J].商业时代,2006,(24).

[9] 孙国强.网络组织治理机制论[M].北京:中国科学技术出版社,2005.

[10] 韩 炜.企业网络组织治理机制与绩效:基于协同视角的研究[J].软科学,2011,(6).

[11] Gulati R.Alliances and Networks[J].Strategic Management Journal,1998,(19).

[12] Mizruchi MS,Stearns L B.A longitudinal Study of the formation of interlocking directorates[J].A dminist rative Science Quarterly,1988,(33).

[13] 毛成林,任 兵.公司治理与连锁董事间的网络[J] ,中国软科学.2005,(12).

[14] 刘 淼,修 峰,叶 丹.企业集团内部连锁董事理论研究综述[J].全国商情:经济理论研究,2008,(B10).

[15] Scharfstein D and JStein.The Dark Side of Internal Capital Markets:Divisional Rent-Seeking and Inefficient Investment[J].Journal of Finance,2000,(55).

猜你喜欢

城市建设理论研究(电子版)(2022年27期)2022-09-30

消费电子(2022年4期)2022-07-18

城市建设理论研究(电子版)(2022年10期)2022-06-08

城市建设理论研究(电子版)(2022年4期)2022-06-08

城市建设理论研究(电子版)(2022年9期)2022-06-07

消费导刊(2021年9期)2021-07-12

作文周刊·小学一年级版(2021年40期)2021-01-04

税收征纳(2018年7期)2018-04-01

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27