基于实物期权与净现值法的飞机租赁决策研究*

2014-01-18 02:53郑燕琴夏洪山吴梦诗

武汉理工大学学报(交通科学与工程版) 2014年4期

郑燕琴 夏洪山 吴梦诗

(南京航空航天大学民航学院 南京 210016)

0 引 言

由于飞机价值高,对航空公司来说,直接购买负担很大.因此,近年来,飞机租赁被越来越多的航空公司所重视.飞机租赁指以飞机为标的物的租赁行为.其与一般租赁相比主要有出租物价格高,且租期长的特点.根据分类方法的不同,租赁方式也不相同.面对众多的租赁方式,选择何种租赁方式,是租赁飞机还是直接购买才能使自身效益达到最优,这都是航空公司需要面临的决策.目前,张帆,董宝岗[1-2]等将飞机经营性租赁与融资性租赁进行比较,对飞机租赁的发展趋势进行探讨;宋志强[3]利用租赁评价模型分析了飞机租赁平衡点并简要分析了飞机租赁的风险与防范;耿单单等[4]采用净现值法对引进飞机的不同方式进行成本分析,航空公司根据不同的净现值做出相应的决策.虽然已有学者对飞机租赁展开研究,但很多还停留在定性层面,在引进飞机决策方面,传统的定量方法所考虑的因素也比较单一,未将不确定因素考虑进去.本文引进多级实物期权模型,结合净现值法,考虑管理灵活性,对飞机租赁决策进行分析.

1 构造期权模型

按照最基本的分法,租赁可分为经营性租赁与融资租赁.飞机经营性租赁指航空公司从租赁公司引进飞机,定期支付一定的租金获得飞机的使用权,但不购买飞机,航空公司可以根据市场需求决定是否撤销合约;飞机融资性租赁指航空公司拥有除了所有权以外的所有经营权,租赁期结束后航空公司可选择续租、退租或者购买飞机[5].美式期权指在期权到期日之前,持有者可以执行的期权[6].欧式看涨期权指只有到期权到期日当天,持有者才可以执行期权.飞机经营性租赁可提前放弃租赁.因此,可以看作是美式期权问题;飞机融资性租赁对飞机具有留购权,类似于欧式看涨期权.

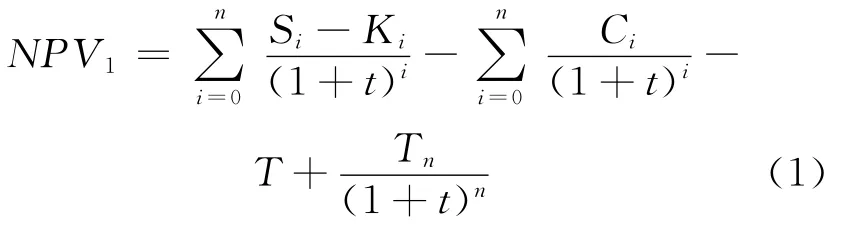

1.1 飞机租赁现值法

净现值法是用于飞机租赁决策的传统方法[7].其表示的是未来现金的折现值与租赁飞机所用的成本之间的差值,净现值越大,表示该决策的利润更高.为简化模型,本文不考虑租赁飞机所产生的各种税费以及除飞机净价之外其他费用.因此,对于经营性租赁,净现值(net present val-

ue,NPV)的公式表达为

式中:Si为i时期该飞机的营业收入;Ki为i时期的可变成本;Ci为第i期所租赁飞机的剩余租金价值;T为期初所交纳的保证金;Tn为期末回收的保证金;n为飞机的寿命;i为租赁的第j个时期,1年为1个时期,(j=0,1,2,…,n);t为折现率.

对于融资性租赁,净现值的公式表达为

式中:V为飞机的期末残值.

净现值法是用的比较多的决策方法,但其有自身的缺陷.在使用净现值法时,忽略了租赁过程中管理灵活性的价值,低估了整个项目的价值.因此,本文引入期权模型,考虑管理灵活性的价值,对不同的飞机租赁方式进行决策.

1.2 飞机经营性租赁的美式期权模型

美式期权问题一般可用蒙特卡洛模拟或者二叉树法求解[8].二叉树定义波动率存在2种情况:上升、下降.在飞机经营性租赁中,波动率是飞机运营收入的波动性.在租赁初期,剩余现金流收益现值为V0,替代期权标的物的现值.在下一阶段有两种发展方向,上升:则剩余现金流收益现值上升为Vu;下降:则剩余现金流收益价值下降为Vd.因此,设S0为初始租赁飞机的营业收入,则有

式中:i为租赁的第i个时期;j为当下时期的营运收入S所处的状态,则dj为从初期到i时期营业收入呈现下降的次数;ui-j为从初期到i时期营业收入呈现上升的次数;d为营业收入下降的幅度,u反之.

在风险中性的情况下,去除风险因素的下一阶段的涨幅为1×(1+r),因此,设租赁飞机的初始值为V0,0,Vi,j为第i 时期,j状态下租赁飞机的剩余价值,营业收入波动率上升、下降的概率分别为Pu,Pd,r为利率,则有

可得

已知租赁飞机的现值后,可利用倒推法求得期权的价值.因此,设Mi,j为第i时期,j状态时,放弃租赁飞机所能得到的价值,则有利用倒推法可以得到继续持有期权的价值,

也就是继续租赁该飞机的价值,则有

如式(7)所示,比较同一时期,同一状态下放弃租赁飞机与继续租赁飞机价值的大小,得到该时点最大的期权价值,利用倒推法,得到初期经营性租赁飞机的期权价值为 max(N0,0,M0,0),此值表示在经营租赁中的管理灵活性价值,即航空公司根据市场情况选择是否继续租赁飞机.

因此,在考虑管理灵活性之后的ENPV1=NPV1+max(N0,0,M0,0),此时引入了管理灵活性的价值,增加了经营性租赁的价值.

1.3 飞机融资性租赁的期权模型

布莱克-舒尔斯定价模型(B-S模型)一般用于解决欧式看涨期权定价问题.B-S定价模型的公式如下.

看涨期权:

看跌期权:

式中:N(·)是累计正态分布函数;X为合同期满之后航空公司留购飞机的费用,即执行价格;t为执行期权的期限,即租赁开始到租赁结束的时间;r为无风险利率;S为项目现值,即折旧后的飞机价值折现到决策点时飞机的现值;d1=.α为飞机市价的波动率.

融资性租赁可以看为欧式看涨期权,因此,C即为飞机融资性租赁过程中的管理灵活性价值,则ENPV2=NPV2+C.

2 案例分析

某航空公司欲以租赁方式引进一架B737-600,飞机现行市价为5 000万美元,运营寿命为20年,2013年银行贷款年利率为6.55%,则设无风险利率r=6.55%,法定残值率为购置成本的5%.根据航空公司营业情况可知,B737-600的营业收入净现值为4 365.78万美元,营运成本净现值为3 564.22万美元,折现率为10%,营业收入的波动率为0.35,资产波动率为0.15.现有2种选择方案:经营租赁与融资租赁.航空公司根据自身情况,以及以上分析方法进行分析比较,并做出最佳决策.

方案一.飞机经营性租赁.租赁期为10年,每年航空公司向租赁公司支付租金420万美元,期初,航空公司向租赁公司交纳150万美元的保证金,期末回收.

方案二.飞机融资性租赁.租赁期为10年,1年为一个支付期,每年航空公司向租赁公司支付560万美元,租赁期满之后,航空公司通过支付飞机的残值价可获得租赁飞机的所有权.为简化模型,案例中不考虑租赁过程中发生的各种税费.

2.1 飞机经营性租赁的期权法计算

根据飞机经营性租赁净现值公式知,飞机经营性租赁的净现值:

由案例条件可知资产率为0.35,则营业收入每年上涨幅度u=1.35,营业收入每年下降幅度d=0.65.在风险中性情况下,分别计算营业收入上下波动的概率.

则

飞机的年营业收入净现值为期初租赁飞机的剩余价值V0,0=2 365.78,由式(4)可得各个时期不同状态的剩余价值,即续租的价值,见表1.表中列出了部分决策点下的租赁剩余价值

表1 决策时点下的剩余营业收入现值表

每年,航空公司需要向租赁公司支付420万美元租金,由无风险利率r=6.55%进行折现,可得到每一期的剩余租金现值,即立即执行该期权的价值,见表2.

表2 决策时点下的剩余租金现值费用表

通过计算比较可以得到各个决策时点的期权价值 max(Ni,j,Mi,j),见表3.

表3 决策时点下飞机经营性租赁期权的最大价值表

利用倒推法,结合式(5)、式(6)可得各个决策点期权的价值.

如第 一 时 期 决 策 点,max(N1,1,M1,1)=max(301.51,199.72)表示放弃租赁飞机所能得能减少的损失为199.72万美元,继续租赁该飞机所能规避的风险为301.51万美元.

同理,

N0,0= [max(105.34,0)×0.59+ max(301.51,199.72)×0.41]/(1+0.0655)=174.35万美元

M0,0=0

max(N0,0,M0,0)=174.35万美元表示在初期决策时点的期权价值为174.35万美元,即管理灵活性的价值.同时,得到各个决策时点租赁飞机的期权价值表,见表4.

表4 决策时点下飞机经营性租赁期权的价值表

因此,ENPV1=NPV1+max(N0,0,M0,0)=363.67+174.35=538.02万美元,此为结合了传统净现值法与多级实物期权法得出的净现值,将管理灵活性的价值考虑进去,其他各个决策点期权净现值也可由各个决策点租赁飞机的期权价值与净现值相加求得,从而根据ENPV的正负决定对该飞机是续租还是提前中止合约.

2.2 飞机融资性租赁的期权法计算

由飞机融资性租赁净现值公式可得,NPV2=289.26万美元.根据B-S模型,本文定义该模型中各个经济变量与飞机融资性租赁变量的对应关系,见表5.

表5 B-S模型定价模型中经济变量与飞机融资性租赁变量的对应关系

则融资性期权模型公式可知,d1=

将得出的数值代入期权公式:C=SN(d1)-Xe-rtN(d2)=275.54万美元.

飞机融资性租赁的ENPV2=NPV2+C=289.26+275.54=564.80万美元.C为管理灵活性的价值.

将2种租赁方式进行比较,可知在传统净现值法下,若NPV大于0,则说明该租赁方式有效,若都大于0,则比较NPV大小,大者为优.由案例结果可知,飞机经营性租赁的NPV为363.67万美元,飞机融资性租赁的NPV为289.26万美元,单纯考虑成本净现值法,经营性租赁比融资性租赁更有利.但该方法没有考虑不确定性因素,通常会低估项目的价值,因此,本文引入多级实物期权的方法对该项目重新评价.将管理灵活性的价值考虑进去后,经营性租赁与融资性租赁的NPV发生了变化.飞机经营性租赁的ENPV1为538.02万美元,飞机融资性租赁的ENPV2为564.80万美元,与传统的净现值法相比,考虑管理灵活性后,飞机融资性租赁比飞机经营性租赁更优.同时,从案例结果可以看出,经营性租赁中,管理灵活性的价值占总ENPV的32.41%,在融资性租赁中,管理灵活性价值占总ENPV的48.79%.可见,管理灵活性对项目价值的影响很大,不能忽略.

3 结束语

净现值法是传统的租赁决策方法,传统净现值法隐含了一种假设,即一旦决策者做了某种决策,就必须坚持到项目结束,中途不得更改.但在实际情况中,航空公司在作完决策之后,市场仍然是瞬息万变,充满不确定性.当条件发生改变时,决策者会根据自身情况作出相应的对策,而不是无作为,以减少损失,这就是管理中灵活性的价值.本文主要针对飞机经营性租赁与飞机融资性租赁这两大类对航空公司租赁决策作出分析,在利用传统净现值法的基础上,引入多级实物期权法分析了管理灵活性的价值.可知,管理灵活性价值在项目价值中所占比重很大,不确定性程度越高,则期权价值,即管理灵活性价值越高.引入此种方法评价项目,减少了不确定性所带来的风险,从而使得决策者不至于低估项目的价值.

[1]张 帆.经营性租赁飞机与融资性租赁飞机的比较分析[J].重庆文理学院学报,2008,27(3):71-73.

[2]董宝岗.飞机租赁方式的分析与选择[J].航空工业论坛,2008(3):12-15.

[3]宋志强.民用航空飞机租赁平衡点浅析[J].现代经济信息,2010(2):242-243.

[4]耿单单,孙 宏.基于成本因素的飞机引进方式决策研究[J].现代商贸工业,2011(24):270-271.

[5]董宝岗.飞机租赁方式的分析与选择[J].航空工业论坛,2008(3):12-15.

[6]于德胜,张晓娇.浅谈实物期权两种定价模型的比较[J].金融天地,2011(3):211-212.

[7]闾 勇.净现值法在融资租赁决策中的运用[J].湖南商学院学报,2010,17(4):84-87.

[8]林国龙,尹利贤.干散货货运市场运费期权定价计算方法研究[J].武汉理工大学学报:交通科学与工程版,2012,36(3):012.

猜你喜欢

材料与冶金学报(2022年2期)2022-08-10

河北电力技术(2021年2期)2021-07-29

军民两用技术与产品(2021年3期)2021-06-09

消费导刊(2020年23期)2020-07-12

活力(2019年17期)2019-11-26

制造技术与机床(2019年4期)2019-04-04

家庭影院技术(2018年11期)2019-01-21

中央社会主义学院学报(2015年4期)2015-12-01

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22