2013年1-3季度钢铁上市公司运营变化状况类群划分

2014-01-29 08:28李拥军

中国钢铁业 2014年3期

李拥军

(作者为博士,中国钢铁工业协会高级分析师)

每一个企业自身所拥有的资源是有限的,运营能力是指企业通过资源合理配置与经营进行社会财富创造的能力。企业强化运营能力的实质就是在某一固定期限内通过提高资产的快速周转速度,生产尽可能多的产品,实现尽可能多的销售收入,即以有限的资产创造尽可能多的效益,提高资产的利用效率。考虑到钢铁行业属于典型的规模经济行业,基于财务指标的可比性、一致性原则,本研究在评估钢铁上市公司运营状况方面选择了流动资产周转率(次) 、应收账款(及票据)周转率 (次)、存货周转率(次)、总资产周转率(次)、应付账款周转率(次)5个指标。研究钢铁上市公司2013年运营变化状况不仅是要分析钢铁上市公司2013年运营能力指标的同比变化情况,更高通过运营能力指标的同比变化来发现钢铁上市公司运营状况的发展走向和发展特点。本文在分析24家钢铁上市公司5项运营能力指标同比变化情况的基础上,利用系统分类数学模型将5项运营能力指标及各项指标同比增减情况等10项指标数据代入系统分类数学模型,对24家钢铁上市公司2013年度运营指标变化情况进行类群的划分,以期发现不同上市公司类群之间在运营状况变化上的差异性,并进一步发现在运营状况变化上具有显著差异性的钢铁上市公司。

一、钢铁上市公司流动资产周转率同比情况

流动资产周转率是反映流动资产的周转速度,该指标一般用流动资产周转次数或者天数表示,通常表现为企业一定时期主营业务收入净额同平均流动资产总额的比值。对24家上市公司近三年1-3季度流动资产周转率进行对比分析可知,ST韶钢、沙钢股份、新兴铸管、首钢股份、太钢不锈5家上市公司流动资产周转率连续两年正增长,ST韶钢、沙钢股份、华菱钢铁、新兴铸管、首钢股份、酒钢宏兴、太钢不锈、三钢闽光8家上市公司2013年1-3季度流动资产周转率创近三年新高;重庆钢铁、河北钢铁、南钢股份、新钢股份、柳钢股份、杭钢股份6家上市公司流动资产周转率连续两年负增长,重庆钢铁、河北钢铁、南钢股份、新钢股份、柳钢股份、杭钢股份、八一钢铁7家上市公司2013年1-3季度速动比率创近三年新低。有8家上市公司2013年1-3季度速动比率高于2012年同期水平,但低于2011年同期水平。见表1。

山东钢铁等8家上市公司流动资产周转率与去年同期相比出现下降,山东钢铁、八一钢铁、重庆钢铁、河北钢铁、新钢股份5家上市公司流动资产周转率同比下降幅度超过10%。流动资产周转率同比下降与营业收入同比下降、流动资产平均规模同比上升相关联,如在这8家上市公司中有7家营业收入同比下降,并且下降的幅度均大于流动资产的下降幅度。16家上市公司流动资产周转率同比上升,其中有9家是源于营业收入同比下降幅度小于流动资产的下降幅度,或是营业收入同比下降而流动资产同比却在上升。

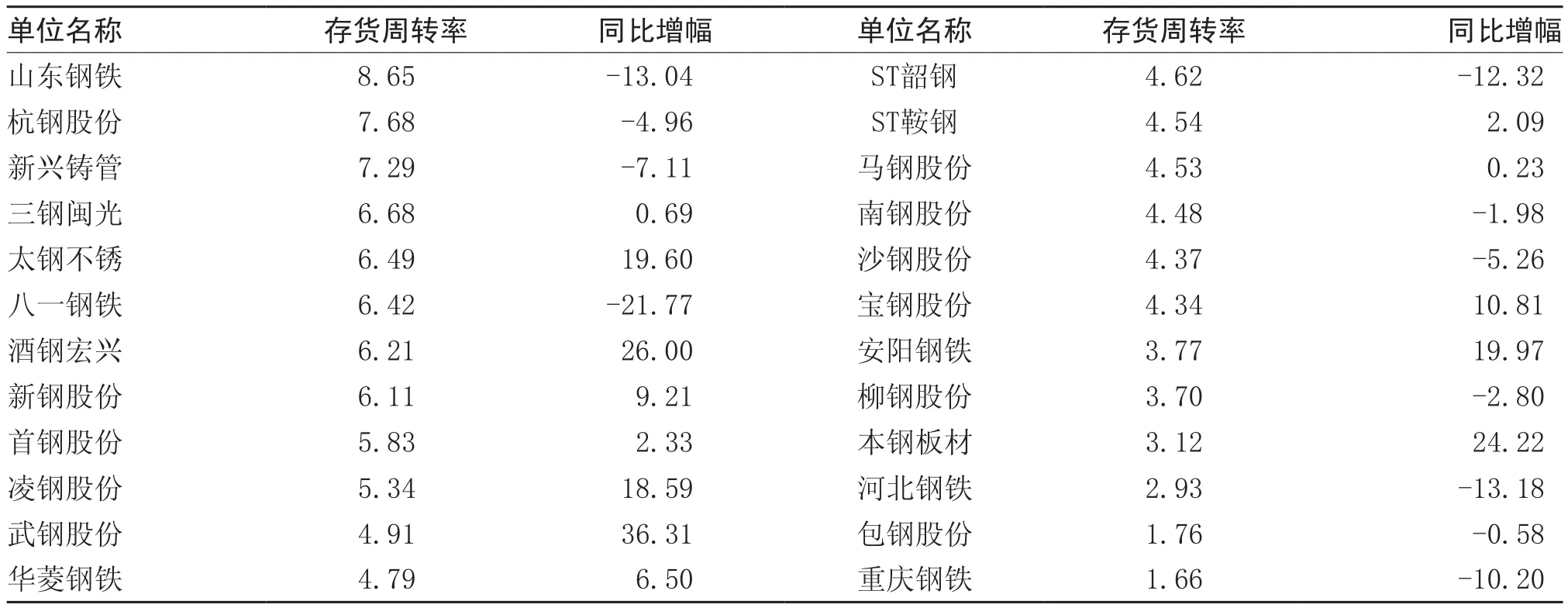

表1 24家钢铁上市公司2013年1-3季度流动资产周转率及同比变化情况 %

24家上市公司中有16家营业收入同比下降,对应的流动资产变化情况是:有10家货币资金同比下降,11家应收票据同比下降,9家应收账款同比下降,8家存货同比下降。而在8家营业收入同比上升的上市公司中,有5家货币资金同比下降,7家应收票据同比下降,7家上市公司应收账款同比增长,6家上市公司存货同比增长。这表明:①在企业没有大规模对外举债的情况下,营业收入的下降通常会带来货币资金、应收票据等资金类流动资产的下降;②部分营业收入下降的上市公司在应收账款与存货方面的下降,表明其在销售及生产方面倾向以销定产,保证销售的质量与回款水平;营业收入增加的上市公司多以增加应收账款的方式实现了销售收入的增长,但同时增大了坏账的风险。存货的增加亦表明其存在着过度生产的现象。

二、应收账款及票据周转率同比增长情况

应收账款周转率是对流动资产周转率的补充,反映的是一定时期内企业应收账款转为现金的平均次数。鉴于钢铁上市公司应收账款规模偏小,但应收票据规模较大,如三钢闽光应收账款不足10万元,但其应收票据却达9亿元,三钢闽光应收账款周转率高达102353(次),已不能真实反映三钢闽光应收款项的周转情况。为了更好地体现应收账款周转率的内涵,使钢铁上市公司因销售而发生的各种款项周转率更具可比性,本研究对中国钢铁上市公司的应收账款、应收票据进行合并,统称应收账款及票据周转率。见表2。

据表2可知,仅有10家上市公司应收账款及票据周转率呈正增长。①在应收账款及票据周转率呈负增长的14家上市公司中,有11家上市公司应收款项规模同比正增长,而营业收入同比负增长或小幅正增长。应收款项增长的幅度越大,应收账款及票据周转率下降的幅度则越大,如应收账款周转率下降幅度排在前5位的山东钢铁、河北钢铁、武钢股份、柳钢股份、ST韶钢,其应收款项同比增长均在25%以上,山东钢铁应收账款及票据周转率下降50.55%(位居第1位),其应收账款规模同比增长83.67%(位居第1位)。河北钢铁应收账款及票据周转率下降25.54%(位居第2位),其应收账款规模同比增长28.23%(位居第4位)。武钢股份应收账款周转率下降23.25%(位居第3位),其应收账款规模同比增长29.2%(位居第3位);②沙钢股份、马钢股份、杭钢股份3家上市公司应收账款及票据周转率负增长的直接原因是营业收入的降幅要远大于应收款项的降幅;③在应收账款及票据周转率正增长的10家上市公司中有8家上市公司应收款项同比负增长,而这8家上市公司中仅有包钢股份、安阳钢铁营业收入正增长,其他6家营业收入负增长,只是收入的降幅要小于应收款项的降幅;④新兴铸管、凌钢股份应收账款及票据周转率的增长源于其营业收入增长幅度超过了应收款项的增长幅度;⑤上市公司应收款项下降的幅度越大,应收账款周转率增长的幅度则越大。如华菱钢铁、首钢股份这2家上市公司的应收款项降幅均超过了35%,降幅据前两位,其应收账款及票据周转率增幅均在45%以上,增幅居前3位。

三、存货周转率同比情况

存货周转率是衡量企业购入存货、投入生产及销售收回等环节管理状况的综合性指标。存货周转率计算公式是:存货周转率=营业成本/存货平均余额。对24家上市公司近三年1-3季度存货周转率进行对比分析可知,重庆钢铁、包钢股份、河北钢铁、柳钢股份、沙钢股份、八一钢铁、新兴铸管、杭钢股份8家上市公司存货周转率连续两年下降,这8家上市公司2013年1-3季度存货周转率创近三年新低。宝钢股份、新钢股份、酒钢宏兴、太钢不锈、三钢闽光5家上市公司存货周转率连续两年上升。本钢板材、安阳钢铁、宝钢股份、华菱钢铁、凌钢股份、新钢股份、酒钢宏兴、太钢不锈、三钢闽光9家上市公司2013年1-3季度存货周转率创近三年新高。马钢股份、ST鞍钢、武钢股份、首钢股份4家上市公司2013年1-3季度存货周转率高于2012年同期水平,但低于2011年同期水平。见表3。

据表3可知,有13家上市公司存货周转率与去年同期相比正增长,其中有10家上市公司存货平均余额同比下降,表明存货规模下降是多数上市公司存货周转率得以提高的主要原因。如武钢股份存货平均余额同比下降27.92%,本钢板材存货平均余额同比下降18.76%,下降幅度排在24家上市公司前两位,同时武钢股份营业成本小幅下降,本钢板材营业成本增幅亦不足1%,从而使二者存货周转率增长幅度居于前3位。三钢闽光、凌钢股份、酒钢宏兴3家上市公司存货平均余额同比上升,但低于营业成本的增长幅度,使这3家上市公司存货周转率同比正增长。

存货周转率增长的最优情况是营业收入的增幅要大于营业成本的增幅,上述13家上市公司存货周转率与营业收入的情况分别是:①安阳钢铁存货平均余额同比下降10.04%,但其营业收入增幅比营业成本增幅高14个百分点,表明其在收入增长的情况下控制住了存货规模的增长,并进一步控制住了成本的增长,其存货周转率的提高体现了企业成本控制水平、运行能力的提高。②宝钢股份等9家上市公司存货周转率增长是建立在营业收入降幅低于营业成本降幅的基础上。③酒钢宏兴、本钢板材、太钢不锈3家上市公司存货周转率增长是建立在营业收入增幅低于营业成本增幅的基础上,因此其存货周转率增长的内在质量要逊于安阳钢铁、宝钢股份等上市公司。

有11家上市公司存货周转率同比负增长,其中有8家上市公司平均存货余额同比上升,表明存货规模的上升是多数上市公司存货周转率下降的主要原因。南钢股份、杭钢股份、沙钢股份存货周转率下降主要源于其营业成本的降幅要高于平均存货余额的降幅,同时其营业成本的降幅又高于营业收入的降幅,如南钢股份营业成本下降18.38%,其营业收入仅下降16.41%,表明其对纳入成本核算的原燃材料等采购成本、制造费用等项目控制得较有成效。ST韶钢、山东钢铁、河北钢铁、八一钢铁4家上市公司存货周转率的下降幅度位居前列,其平均存货余额均为正增长,而营业成本为负增长,同时营业成本的降幅大于营业收入的降幅。如果这4家上市公司的存货存在增值的可能性,表明其存货风险尚可规避,并有进一步增收的可能性;如果其存货以钢铁产成品为主,而且存在跌价的可能性,则存在利润下降、资金流量不足等经营风险。

四、总资产周转率同比情况

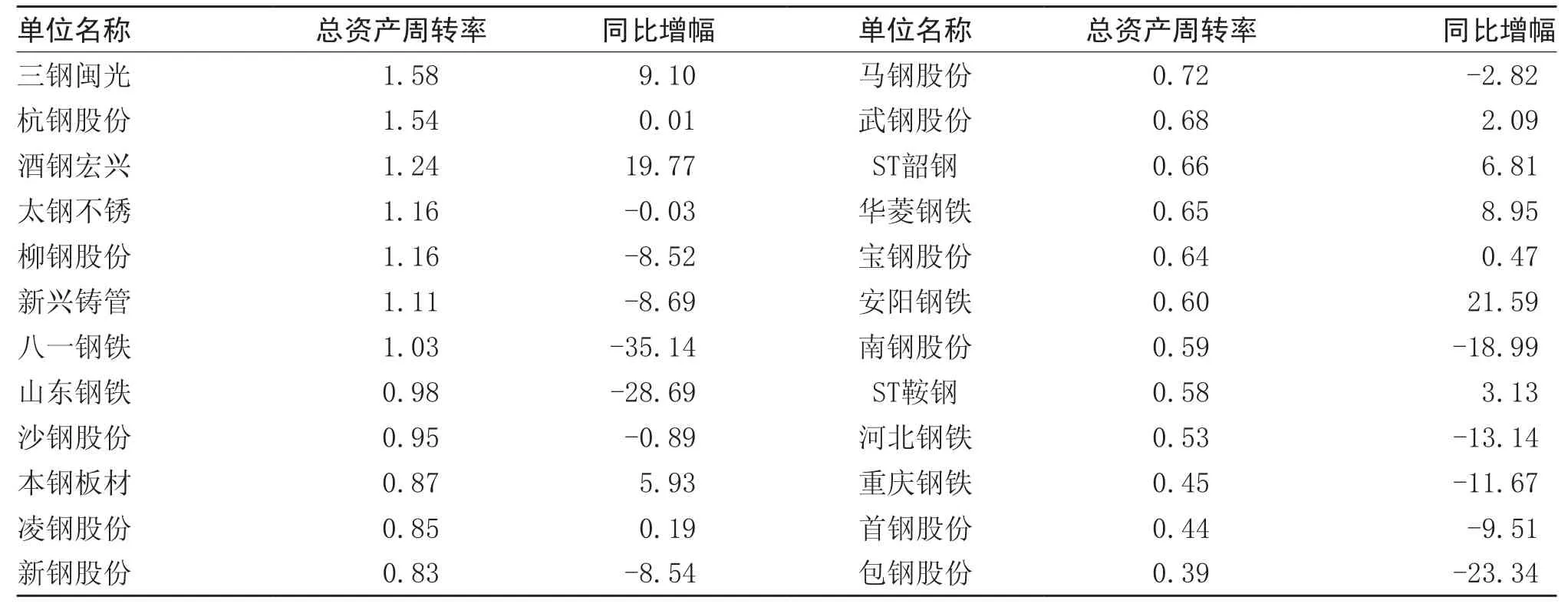

总资产周转率是反映在一定时期内企业的总资产能够创造多少营业收入或周转额的一个指标,反映了企业对全部资产的管理质量和利用效率。通过该指标的纵向对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力,提高资产利用效率。对24家上市公司近三年1-3季度总资产周转率进行对比分析可知,包钢股份、首钢股份、重庆钢铁、ST鞍钢、马钢股份、新钢股份、沙钢股份、八一钢铁、新兴铸管、柳钢股份10家上市公司总资产周转率连续两年下降,其2013年1-3季度总资产周转率创近三年新低。没有1家上市公司总资产周转率能够连续两年上升,只有酒钢宏兴2013年1-3季度总资产周转率创近三年新高。ST鞍钢等10家上市公司2013年1-3季度总资产周转率虽高于2012年同期水平,但低于2011年同期水平。见表4。

表3 24家钢铁上市公司2013年1-3季度存货周转率及同比情况 %

据表4可知, 安阳钢铁等9家上市公司总资产周转率与去年同期相比正增长,杭钢股份、太钢不锈、凌钢股份、沙钢股份4家上市公司基本与去年同期持平。安阳钢铁总资产周转率同比大幅增长21.59%,源于其营业收入同比增长21.91%,而总资产平均规模同比仅增长0.28%。安阳钢铁营业收入的增长主要来自于其新产能的投产,而新产能的投产在资产负债表中则体现为在建工程转化为固定资产,并不会增加其总资产规模,即在建工程规模庞大且工程接近尾声的企业,在其新产能投入使用后,均会表现出总资产周转率的大幅上升。宝钢股份、武钢股份、ST鞍钢、本钢板材、ST韶钢、华菱钢铁6家上市公司总资产周转率同比增长主要源于营业收入降幅小于总资产平均规模的降幅。三钢闽光总资产周转率同比增长主要源于营业收入同比正增长,而总资产平均规模同比下降。

八一钢铁、山东钢铁、南钢股份、河北钢铁、重庆钢铁、新钢股份6家上市公司总资产周转率同比下降源于营业收入下降而总资产平均规模却在上升,如八一钢铁营业收入同比下降14.46%,而总资产却增长了31.88%,导致其总资产周转率同比下降35.14%,而其总资产的增长主要体现为在建工程同比增长了88亿元,这表明对于在建工程刚刚起步且规模庞大的企业而言,其总资产周转率必然表现出大幅下降。有类似现象的还有山东钢铁在建工程增长33.03亿元,南钢股份在建工程增长43.49亿元;河北钢铁、重庆钢铁总资产平均规模的增长主要源于流动资产与非流动资产的同步增长,如河北钢铁流动资产增长了76亿元,非流动资产增长了69亿元;新钢股份总资产平均规模的增长主要源于流动资产的增长。

包钢股份、新兴铸管、柳钢股份3家上市公司总资产周转率同比下降主要源于营业收入增长幅度低于总资产平均规模增长幅度,包钢股份总资产平均规模的增长主要来自于在建工程增加了178.04 亿元;新兴铸管总资产平均规模的增长主要来自于流动资产(增长6亿元)、长期股权投资(增长8亿元)、固定资产(增长38亿元)的同步增长;柳钢股份总资产平均规模的增长主要源于固定资产增长了26亿元。首钢股份、马钢股份2家上市公司总资产周转率同比下降源于营业收入下降幅度大于总资产平均规模的下降幅度。

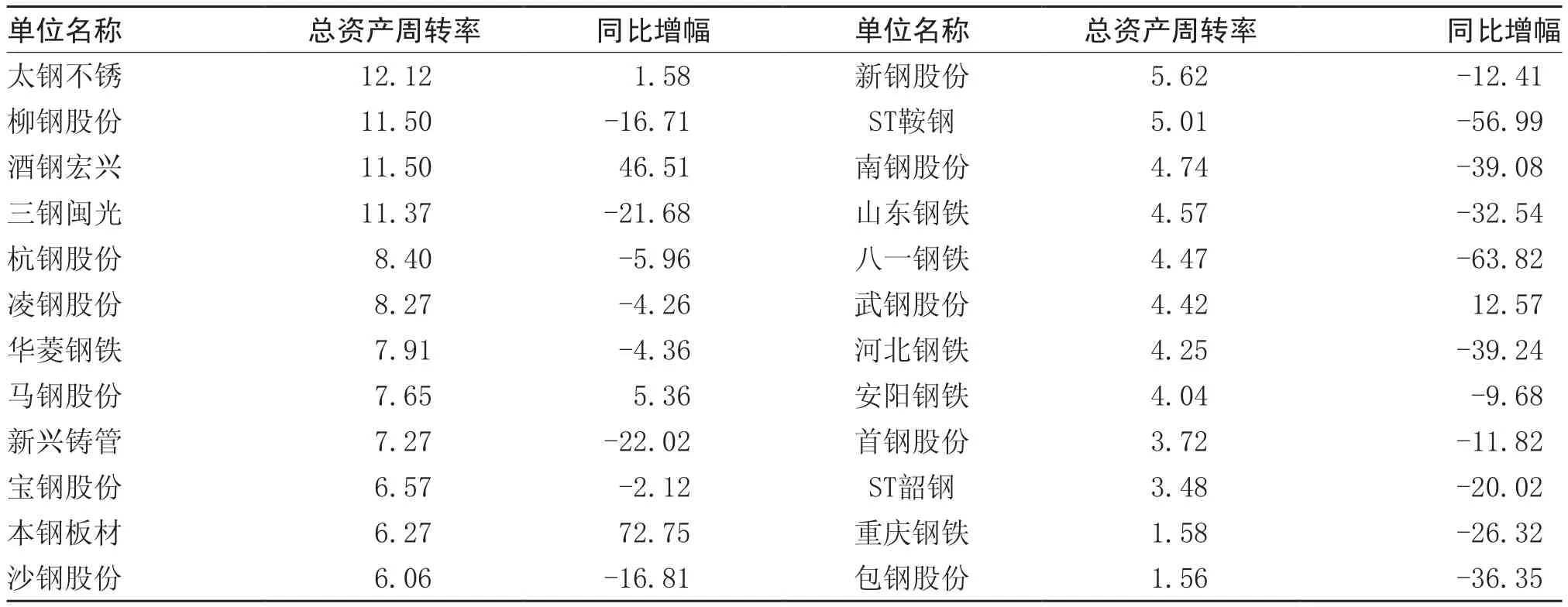

五、应付账款周转率同比情况

应付账款周转率是反映企业应付账款流动程度的指标,其计算公式是:应付账款周转率=营业成本/平均应付账款。对24家上市公司近三年1-3季度应付账款周转率进行对比分析可知,太钢不锈、酒钢宏兴2家上市公司应付账款周转率连续两年上升,本钢板材、太钢不锈、酒钢宏兴3家上市公司2013年1-3季度应付账款周转率创近三年新高;有16家上市公司应付账款周转率连续两年下降,这16家上市公司及沙钢股份(共计17家)2013年1-3季度应付账款周转率创近三年新低。武钢股份、马钢股份2家上市公司2013年1-3季度应付账款周转率高于2012年同期水平,但低于2011年同期水平。共计有19家上市公司2013年1-3季度应付账款周转率低于2011年同期水平,表明多数上市公司应付账款规模在持续增长,这也是部分企业保证自身最低现金流量水平的重要手段。见表5。

表4 24家钢铁上市公司2013年1-3季度总资产周转率 %

据表5可知,本钢板材、酒钢宏兴、武钢股份、马钢股份、太钢不锈5家上市公司应付账款周转率与去年同期相比正增长,其中本钢板材、酒钢宏兴应付账款周转率的增长源于应付账款下降而营业成本上升,本钢板材应付账款同比下降41.58%,下降幅度居首位;酒钢宏兴营业成本上升39.13%,上升幅度居首位。武钢股份、马钢股份应付账款周转率的增长源于应付账款下降幅度超过而营业成本的下降幅度。太钢不锈应付账款周转率的增长源于营业成本的上升幅度超过应付账款上升幅度。

有19家上市公司应付账款周转率同比负增长,其中仅有宝钢股份、华菱钢铁、杭钢股份、首钢股份4家上市公司应付账款规模同比下降,只是下降幅度低于营业成本的下降幅度。余下的15家上市公司中有安阳钢铁、柳钢股份、三钢闽光、新兴铸管、重庆钢铁、包钢股份6家上市公司应付账款周转率下降是源于营业成本增幅低于应付账款的增幅。另外9家上市公司应付账款周转率下降是源于营业成本在下降而应付账款在增长。

24家上市公司中有16家应付账款同比增加,其中有15家应付账款周转率同比负增长,表明应付账款增加是导致多数上市公司应付账款周转率负增长的主要因素。包钢股份、河北钢铁、ST鞍钢、八一钢铁4家上市公司应付账款同比增幅均超过了55%,ST鞍钢应付账款同比增长102.28%,八一钢铁应付账款同比增长131.58%,这种应付账款大幅增长现象是不足取的,因为这预示着这些上市公司未来现金支出将增大,并会影响其未来的现金净流量。

六、钢铁上市公司运营状况变化的类群划分

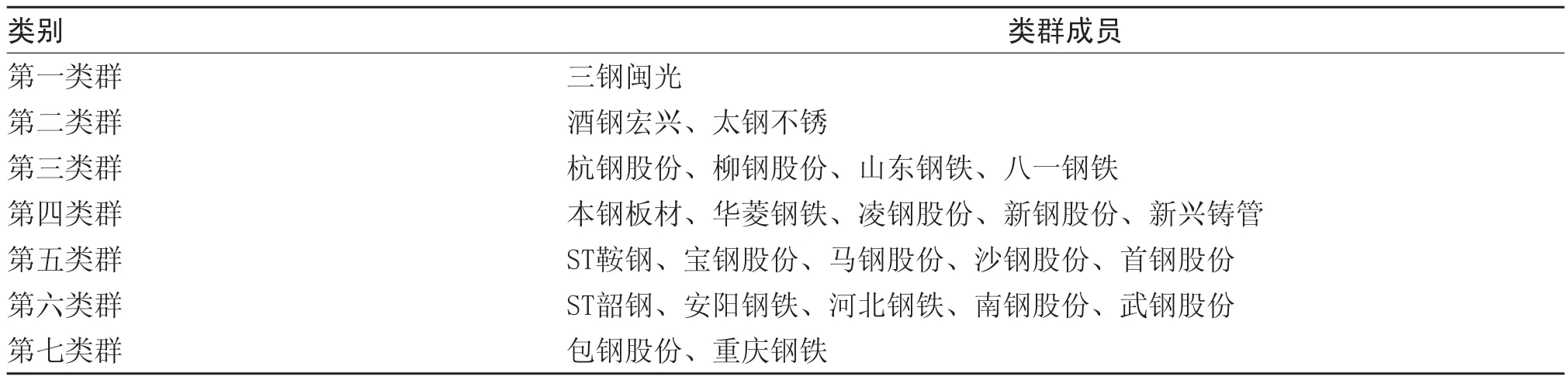

将流动资产周转率、应收账款及票据周转率、存货周转率、总资产周转率、应付账款周转率5项运营能力指标及各项指标同比增减情况等10项指标数据代入系统分类数学模型,经过系统分类数学模型计算,在保证各类别最大差异性的前提下分为七类,见表6。

(1)三钢闽光组成第一类群,这一类群的显著特征是:①流动资产周转率、应收账款及票据周转率、存货周转率、总资产周转率、应付账款周转率5项指标排名均进入前4名,其中流动资产周转率、总资产周转率2项指标排名首位;②从指标同比变化角度看,流动资产周转率、存货周转率、总资产周转率3项指标同比增长,其中流动资产周转率、总资产周转率同比增量较大;③三钢闽光应收账款及票据周转率、应付账款周转率2项指标虽然同比有所下降,但排名依然靠前,因此三钢闽光2013年1-3季度运营状况在原有高水平基础上得到持续提升,这是其他23家钢铁上市公司所无法比拟的。

表5 24家钢铁上市公司2013年1-3季度塑料应付账款周转率 %

表6 24家钢铁上市公司2013年1-3季度运营状况分类

(2)酒钢宏兴、太钢不锈2家上市公司组成第二类群,这一类群的显著特征是:①应收账款及票据周转率、应付账款周转率2项指标表现优异,并强于第一类群的三钢闽光。其他3项指标表现良好,排名均进入前6位,但逊于三钢闽光;②从指标同比变化角度看,酒钢宏兴5项运营能力指标同比正增长,应收账款及票据周转率、应付账款周转率2项指标的同比增幅超过了45%。太钢不锈应收账款及票据周转率、总资产周转率2项运营能力指标同比小幅下降;③这一类群上市公司2013年1-3季度运营状况的突出特点是运营水平在原有良好的基础上有了较大幅度提升。

(3)杭钢股份、柳钢股份、山东钢铁、八一钢铁组成第三类群,这一类群的显著特征是:①4家上市公司流动资产周转率、总资产周转率2项指标表现良好,除柳钢股份外,其他3家上市公司存货周转率表现较为优异,柳钢股份则在应付账款周转率指标上表现得较为优异。这4家上市公司的应收账款及票据周转率指标相对偏弱;②从指标同比变化角度看,柳钢股份、山东钢铁、八一钢铁3家上市公司5项运营能力指标均为下降态势,杭钢股份除总资产周转率指标同比略有增长外,其他4项运营指标均有所下降;③这一类群上市公司2013年1-3季度运营状况变化与第二类群上市公司形成鲜明对比,即运营能力在原有良好的基础上有了一定幅度的下降,但整体运营水平依然保持在中上游状态。

(4)本钢板材、华菱钢铁、凌钢股份、新钢股份、新兴铸管5家上市公司组成第四类群,这一类群的显著特征是:①个别上市公司有个别指标表现较为优异,如新兴铸管存货周转率、总资产周转率2项指标表现优异,本钢板材、凌钢股份2家上市公司应收账款及票据周转率指标表现优异,但整体上讲5家上市公司的5项运营指标多处于中游水平;②从指标同比变化角度看,有4家上市公司应付账款周转率指标同比下降,其他4项指标仅有1-2家上市公司同比下降。本钢板材5项运营指标均为同比增长,新钢股份虽有4项运营指标同比下降,但下降幅度很小。这5家上市公司归为同类群的主要原因是5项能力指标2013年1-3季度的数值较为接近;③这一类群上市公司2013年运营状况变化的最大特点是运营能力在原有中游水平基础上有所提升或保持稳定。

(5)ST鞍钢、宝钢股份、马钢股份、沙钢股份、首钢股份组成第五类群,这一类群的显著特征是:①5家上市公司仅有某1项运营指标表现良好,任何1家上市公司均有2项或3项运营指标处于中下游水平。如首钢股份虽然流动资产周转率、存货周转率、应付账款周转率3项指标处于中上游水平,但应收账款及票据周转率 、总资产周转率2项指标排名在20名以外;②从指标同比变化角度看,5家上市公司流动资产周转率、存货周转率2项指标同比多为正增长,应收账款及票据周转率、总资产周转率、应付账款周转率3项指标同比多为负增长。③这一类群上市公司2013年1-3季度运营状况变化的显著特点是5项运营指标有升有降,运营能力整体处于中游偏下水平,并保持稳定。

(6)ST韶钢、安阳钢铁、河北钢铁、南钢股份、武钢股份5家上市公司组成第六类群,这一类群的显著特征是:①除武钢股份的流动资产周转率、存货周转率2项指标状况稍好外,其他4家上市公司各项运营指标均处于中下游水平;②从指标同比变化角度看,武钢股份、安阳钢铁各有1项指标同比下降,ST韶钢、南钢股份各有3项指标同比下降,河北钢铁5项指标均下降。5家上市公司虽然指标同比情况有差异,但这种差异性并不显著,特别是5家上市公司5项运营能力指标数值较为接近,从而使这5家上市公司归为同一类群;③这一类群上市公司2013年1-3季度运营状况变化的显著特点是运营能力均为中下游水平,且同比变化并不明显。

(7)包钢股份、重庆钢铁组成第七类群,这一类群的显著特征是:①除重庆钢铁应收账款及票据周转率指标表现尚可外,其他指标排名均靠后,这2家上市公司各有2项运营指标排名垫底;②从指标同比变化角度看,重庆钢铁有4项指标同比下降,包钢股份有3项指标同比下降。包钢股份虽然流动资产周转率、应收账款及票据周转率2项指标同比增长,但流动资产周转率增幅仅为1%,应收账款及票据周转率同比增幅仅为4%,增长幅度不明显;③这一类群上市公司2013年1-3季度运营状况变化的显著特点是运营能力偏低,且呈现同比下降的均势。

总体看,三钢闽光、酒钢宏兴、太钢不锈、包钢股份、重庆钢铁5家上市公司2013年1-3季度运营状况具有显著的差异性,其中三钢闽光、酒钢宏兴、太钢不锈3家上市公司运营指标在原有高水平基础上持续提升,运营能力及状况要优于其他21家上市公司;包钢股份、重庆钢铁的运营水平有下滑的趋势,这2家上市公司需要通过增长收入,控制流动资产、库存、应付账款等方式提高运营能力,改善运营状况。

猜你喜欢

商品与质量(2021年27期)2021-11-23

环渤海经济瞭望(2021年10期)2021-03-13

新商务周刊(2018年13期)2018-12-08

国际商务财会(2017年8期)2017-06-21

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

消费导刊(2016年10期)2016-01-27