高职高专会计电算化仿真实训教学的问题及对策

2014-03-02 08:40涂利平

四川职业技术学院学报 2014年1期

陈 科,涂利平

(成都工业学院工商管理系,四川 成都 611730)

高职高专会计电算化仿真实训教学的问题及对策

陈 科,涂利平

(成都工业学院工商管理系,四川 成都 611730)

分析了高职高专会计电算化仿真实训教学在教学内容、教学软件、教学实践环境、师资和校企合作等方面的存在问题,提出了强化教学内容、合理设置教学软件、提高教学的仿真性、加强校企合作等加强会计电算化仿真实训教学效果的措施。

高职高专;会计电算化;仿真实训

“以服务为宗旨,以就业为导向”是我国新世纪职业教育的改革发展思路,提倡“工学结合”,这是当前高职高专教育的大背景。在这个大背景下,更加强调高职高专学生的实践教学环节,不光要能够熟练的掌握实践教学环节的实训内容,还要求实践教学环节中的实训内容具有更高的仿真性,能让通过实训学习的学生更快的融入到真实的工作环节中。因此,加强实训环境的仿真教学是当前高职高专教学模式改革中的必然要求。对于会计专业的会计电算化实训教学,也必然应有相应的改革,以适应当前日益发展的企业电算化帐务管理的大环境。会计电算化是个复合型的学科,它包括会计和计算机两个领域的专业内容,因此,对会计电算化的实训内容的仿真,从教学的内容、教学的工具、教学的环境以及师资力量的配备等方面来说,都有它独特的要求。

1会计电算化实训教学存在的问题

1.1 教学内容不够丰富

大部分高职高专院校在会计电算化课程的教学中主要侧重点还是在财务软件的操作上,也就是教师根据实训资料,指导学生进行财务软件的操作、学习。由于生源的素质不同,对计算机的熟练程度有差异,再加上现有的各种实践资料的内容一般都是某个帐套某一个单独的会计期间的综合业务,因此,往往在有限的教学时间中只能让学生完成一个单独的会计期间的业务操作。对于实际工作中的连续的一个跨年度的会计期间的年末核算业务的相关操作却无法涉及。这对学生理解和掌握会计核算的连贯性不利,同时使学生在这一方面的综合能力偏弱,与实际工作产生了一定的差距。

1.2 教学软件单一或者更新版本较慢

如今,开发财务软件的企业很多,在企业中使用的财务软件也多种多样,除了传统的用友、金蝶等外,最近几年还涌现出了管家婆、浪潮等财务软件,而目前在企业中使用较多的仍然是用友和金蝶。因此,从学生实际工作的角度出发,这两种软件的使用已然成为了必需。而目前大多数高职院校会计电算化课程的实训中,一般只配备一种软件,近年来财务软件已经在向E R P的平台过渡,而且大多数的E R P软件中都含有财务处理的模块,众所周知,传统的单机模式下的财务软件无论在配置上,还是在使用上,都和E P R的平台有较大的差距,如果再加上软件的版本较低,没有及时进行更新和升级,甚至还在使用原旧会计准则下的财务软件,这将会导致培养的学生不能适应社会上已使用新会计准则的企业的需要,而且与学生平时所学的理论知识也有一定的差异,容易造成教学上和核算上的混乱。但是学生的学习是建立在相应的基础上的,而且我国当前的企业环境来看,存在有大量的小型企业,这些小型企业还是要以单机模式的财务软件为主,所以完全不学习单机模式的财务软件也不符合当前的社会需求。

1.3 教学实践环境与企业真实工作环境存在差异

首先,在日常教学中,多数高职高专院校都侧重于财务链,而在实际工作中,企业的财务链和供应链是有着非常密切的关系的,这也造成培养的学生在走向实际工作岗位时有一定的缺陷。其次,目前的教学模式基本都是采用让学生在一台计算机上独自完成从系统的建帐→系统初始化→日常业务处理→财务报表编制这样一个完整的电算化处理流程。而对于目前社会上的企业来说,大部分的企业都在使用网络财务的模式,即在实际工作中一个企业的会计部门是由多个会计工作岗位组成的,会计的工作也是由多个人员分工协作完成。这些会计人员都在一个局域网中按照会计分工的不同,由不同的会计人员共同完成核算工作。这在日常教学中,无论是使用的何种软件,都无法采用这样的教学模式。

1.4 教师知识能力结构不能满足教学需求

会计电算化是一门复合学科,它既有会计的知识,又包含有大量的计算机知识。因此,这必然要求负责会计电算化教学的教师不仅要有会计方面的相应知识,还必须具备较强的计算机知识,能够对财务软件进行系统管理以及各种维护,解决在财务软件的使用过程中出现的各种问题。在目前高职高专院校中,真正能做到上述两种知识较好的融合的师资力量不强,而且大部分的教师都是刚从高校毕业即到教学岗位工作,缺乏在企业实际工作的经验。

1.5 与校企合作单位、实践基地联系不够紧密

众所周知,最好的产学研结合的道路就是到各个校企合作单位、校内校外实践基地去实践。但是现在大多数高职高专院校在这一方面都还不够完善,师生到企业、软件开发商去实践的机会不多。这样,必然会造成实训内容逐渐落后于真实企业的状况。

2 加强会计电算化实训仿真教学的探索

2.1 强化教学内容

首先,加大学生计算机操作能力的培训,这包括计算机基础知识的强化,以及速录技能的专业训练等等;其次对会计电算化实训内容的强化。对实训内容的强化,一个方面是在教学内容的广度上加强,在电算化的业务处理上要更全面,不但要掌握财务链上的使用,还必须加入供应链的使用;另一个方面是在教学深度上的加强,在平常的教学基础上,增加连贯会计期间的业务操作的内容。这需要两个方面的配合,一是要得到软件开发商的支持,因为现有的各种教学软件开发商,为了知识版权的问题,基本都设置为只能做一个月的帐务处理,结帐后软件的教学功能即停止,这样从软件的使用上也限制了教学内容的扩展,或者可以通过购买正版软件来解决该问题;二是要做好相关教学资料的准备工作,即要准备跨年度的两个月的教学实训资料,并且为了提高实训资料的仿真性,在实训资料的准备上,最好能为实训准备一套真实企业中的真实的跨年度的真实业务内容。因为在这样的实训资料中涵盖了一个企业整整两个月的业务资料,通过这样的资料能让学生真正的体会到在真实的企业中,业务的构成以及业务的扩展情况,从而才能更好的将学习到的财务知识融入到电算化软件的使用中。而需要准备的教学实训资料的内容至少应如表1所示。

表1 跨年度教学实训资料清单

2.2 合理设置教学软件

由于现今市面上财务软件的多样化,以及根据企业的需要不同,使用财务软件的模式也不同,小一些的只需要传统的财务处理模式,大一些的需要网络化的E P R模式,即企业资源计划系统。众所周知,企业资源计划系统包含了企业日常工作的方方面面,自然也包括财务处理部分,而且对财务处理的要求更精细。这些多样化的软件都有财务处理的功能,但在操作模式,应用方法上存在较大的差异,因此,为了更好的使学生能尽快的融入实际的工作,应该至少选定两种在模式上且在实际应用中都具有代表性的实际应用软件用于教学,并及时更新,达到与实际工作同步的水平。表2列出当前最流行的两种电算化软件(金蝶和用友)的版本对应的工作模式。

表2 金蝶、用友软件版本对应工作模式一览表

2.3 规划教学内容,提高仿真性

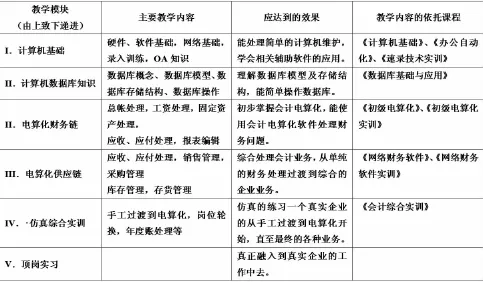

规划一种适合于各高职高专院校特色的会计电算化教学内容模式,提高教学的仿真性。会计电算化是一个复合型的学科,它包含了计算机应用以及会计技能。随着当前社会的高速发展,企业对会计电算化人员提出了更高的要求。经过调研,我们发现,在计算机应用方面,企业除了希望会计电算化的从业人员能熟练的应用会计电算化软件,还希望从业人员能拥有对计算机本身进行简单的维护、能熟练的使用一些提高工作效率的办公软件等技能;在会计技能方面,真实企业对于财务人员的要求不再是简单的记帐、算帐,而更希望能具备进行一些分析、预测、决策方面的财务管理的能力。因此,在教学中,要加强计算机技能的扩展,引入一定的财务管理软件的教学,拓展学生的业务能力。针对这样一些情况,会计电算化的教学模式不能单纯的依靠传统的理解会计电算化工作原理,掌握会计电算化软件的各种操作方法来让学生获得会计电算化工作的技能,应在传统的教学模式上进行扩展。在财务软件的财务链教学的基础上,再增加供应链环节的教学,使之与财务链联系起来,形成一个尽量仿真的工作环境。本文设计的教学内容模式如表3。

对于真实企业中网络工作环境的仿真,可以采取组织学生专业实训的模式。这里需要学校加大对实训硬件的投入,提供足够的场地与设备,使学生参与到整个从手工会计转换为电算化会计的过程,这其中还包括最基本的会计电算化工作环境的组建、配备等工作,并在分组的情况下能在实训室实现轮岗操作的技能训练。

2.4 加强校企合作

由于会计电算化课程的复合性,这使得平时对该课程师资力量的培养的要求也较高。最主要的手段还是要加强校企合作。要加强校企合作,一方面让教师与相关财务软件开发企业合作,定期选派教师到企业参与软件的实施工作,甚至于开发工作;另一方面定期选派教师到符合条件的企业进行一定时间的顶岗工作,这样又锻炼了教师的实践工作能力,又能让教师接触最新的实践环境,可以对校内的实训环境的仿真提供更好的平台。

表3 电算化教学内容模式

3 结语

应用型人才,是当前社会最需要培养的人才类型。会计电算化更是这一类型的典型。要培养出优秀的会计电算化应用型人才,只有让学生在最仿真的环境下多实训、实训好。而要能达到最仿真的环境,我们必须在仿真实训的教学内容,教学工具,教学环境,师资配备等方面进行必要的改革,探索。按照本文在这些方面的探索进行实施,不但能大大地提高学生的实践能力,还能让学生在毕业时能更快的融入当前的社会工作环境并从容的应对即将接手的工作,让学生更具有就业的竞争性。通过诸如上述的仿真实训的锻炼,学生不但能干好会计电算化这个本职工作,还能对当前主流的会计电算化软件的模式进行思考,从而推动会计电算化软件的发展,同时也推动会计电算化学科的发展。

[1]杨有红.二十一世纪会计教育[J].会计研究,2000(8).

[2]邓金娥,周荛阳.高职院校会计电算化仿真模拟实践教学的问题与对策探讨[J].襄樊职业技术学院学报,2007(6).

[3]陶迎春,王静.关于加强会计电算化仿真教学的探索[J].现代物业(中旬刊),2010(3).

Problems and Counter measures of Imitative Training in Accounting Computerization in Higher Vocational Colleges

CHEN Ke,TU Liping

(Department of Business Administration,Chengdu Technological University, Chengdu Sichuan 611730)

This paper analyses problems with the imitative training for computerized accounting in vocational college, like teaching content, teaching software, teaching environment,teachers and college enterprise cooperation. It put forward some countermeasures, such as strengthening teaching content, rationally allocate teaching software, improve teaching simulation, and strengthen college enterprise cooperation.

Higher Vocational College;Accounting Computerization; Imitative Training

G712

A

1672-2094(2014)01-0126-03

责任编辑:张隆辉

2013-11-28

四川省教育厅2009-2012年高等教育人才培养质量和教学改革课题“高职高专财会专业创新实践教学模式研究”(项目编号:P09485)

陈 科(1980-),男,四川泸县人,成都工业学院工商管理系实验师,硕士。研究方向:计算机科学与技术。

涂利平(1958-),女,重庆江津人,成都工业学院工商管理系教授。研究方向:会计学。

猜你喜欢

营销界(2021年38期)2021-09-30

营销界(2020年25期)2020-12-17

装备制造技术(2020年12期)2020-05-22

福建质量管理(2020年9期)2020-03-22

计算机测量与控制(2017年6期)2017-07-01

电子制作(2017年8期)2017-06-05

现代工业经济和信息化(2016年8期)2016-05-17

现代工业经济和信息化(2016年5期)2016-05-17

中国市场(2016年44期)2016-05-17

信息记录材料(2016年4期)2016-03-11