在煤炭企业成本管理中预算标杆管理模型的应用

2014-04-23 12:59栾晓军

商业经济 2014年2期

栾晓军

[摘要]煤炭企业在成本管理中应建立预算标杆管理模型,逐步实现其成本管理精细化的要求。目前,煤炭企业全面预算模式存在的问题主要是成本治理观念薄弱、成本控制的广度与深度不够、成本管理方法和手段落后。其主要原因在于财务预算与业务预算结合性较差,预算与实际结合的紧密性差,行业内、行业外先进水平对比性差等方面。企业应引入全面预算标杆管理模型,同时建立完善的激励约束机制和良性的业绩评价导向及信息

[关键词]煤炭企业;成本管理;预算标杆;管理模型

[中图分类号]F230 [文献标识码]B

建立预算标杆管理模型,逐步实现煤炭企业成本管理精细化要求。依托全面预算为载体,以标杆管理为手段,以成本管理为中心,以先进的绩效评价为导向,强化业务预算与财务预算结合、预算管理与降本增效结合、企业高层管理人员才能与职工群众才智相结合,建立动态、协调、运作的全面预算标杆管理模型,推动煤炭企业管理创新,提升煤炭企业预算管理效果和成本管理水平,增强企业的竞争力,降低物料消耗,实现“大预算、大标杆、大降本、大增效”的成本管理理念体系,切实推动煤炭企业压缩成本、挖掘潜力、提高效益。

一、煤炭企业建立预算标杆管理模型的重要意义

(一)有利于消除煤炭企业建立预算标杆管理的问题和弊端

目前,煤炭企业全面预算模式及问题和弊端主要有:成本治理观念薄弱;成本控制的广度与深度不够;成本管理方法、手段落后。鉴于煤炭企业成本管理和预算管理的现状,究其主要原因是财务预算与业务预算结合性较差,预算与实际结合的紧密性差,行业内、行业外先进水平对比性差等方面。企业引入预算标杆管理模型是把全面预算与标杆管理结合起来,以全面预算为载体,以标杆管理为手段,形成一套“有效控制、竞争对标、优化配置、自我更新”的全面预算标杆管理模型,可以提升煤炭企业管理水平、降低成本消耗,实施“大预算、大对标、大降本、大效益”的理念,提高煤炭企业预算执行成本管理水平和能力。

预算标杆管理模型通过把标杆管理理论体系融入到全面预算实践中,把企业的产品、服务、生产流程与管理模式等同行业内或行业外的优秀企业作比较,借鉴与学习优秀企业的先进经验,改善自身不足,以提高竞争力,追赶或超越标杆企业的一种良性循环的管理方法。通过对标杆对标的思考和改进经营管理实践,创造本企业的最佳实践模式,通过创新的过程,改善经营绩效,提高管理水平和能力。

(二)运作中的核心作用,推动标杆的标高运用,促进煤炭企业成本管理整体创新

1.标杆管理通过全面预算,有步骤、有环节、有思路系统地把各个标杆单元链接起来,利用标杆竞争管理,不断优化预算,使得预算体系成为动态预算体系追求最佳状态,有效促进、系统协调各个预算主体有效运作,提升预算执行效果。同时,标杆以预算体系为载体,增强标杆在整个企业管理、运作中的核心作用,推动标杆的标高运用,促进煤炭企业成本管理整体创新。

2.通过建立预算标杆管理模型,提升标杆导向作用。提升标杆导向作用,使企业真正实现“抓典型、树标杆、降成本、增效益”,从过程到终端的树状指标体系进行层层对比评价,使各个矿、区队、班组以及个人都能够清楚地看到本单位的综合管理水平在公司系统内的位置和差距,更清晰地看到在每一类指标体系中产生差距和问题的各个环节,找到差距的根源所在,明确改进目标和方向,使制定的改进措施更具有针对性和可操作性。同时,并把单位指标与同行业先进水平进行评比对标,明确差距,查找不足,激发各管理层次的生产热情和创业动力。如:通过把材料单耗指标的对比、评价,逐步规范创新材料消耗管理,使标高依托预算体系得以把最佳的物料消耗表现出来,同时通过标高适时变动调整预算目标体系,使得财务预算结果更加接近实际,提升预算的先进性和指导性。

这项工作是一种持续往复的过程,必须实时进行调整、科学合理调节,逐步建立具有活力的创造型企业和发展型企业。

二、构建煤炭企业预算标杆管理模型

(_一)划分预算主体,明确预算目标

明确预算目标,必须规范预算标杆,确保“层次清晰、责任明确、更新理念、贯穿始终、预算操作、标杆调整”。建立预算标杆模型要按照管理层次把各个预算的管理职责进行划分,不同的层次主体要根据明确的预算管理目标,建立具有绩效导向的管理标杆;预算目标通过纵向预算管理层次分解,实现责任层层传递,标杆层次分明,管理职责清晰,业绩导向作用明显,绩效评价有力的管理效果。

预算标杆管理模型分为层级预算标杆管理主体:即集团公司、分公司、专业公司、矿厂公司、区队车间、班组和个人,各级管理主体相应建立标杆对标委员会,按照管理层次和业绩导向设定标杆类型。集团公司预算委员会下设多个专业预算委员会,标杆管理委员会负责集团公司层面的标杆类型确定、完善标杆导向、强化监督控制以及组织协调各级部门开展标杆对标工作,实践操作中标杆管理是一个动态的管理过程,是一个不断细化、自我修复、自我完善、自我加压的过程。

(二)明确成本管理的方向性,增强可操作性

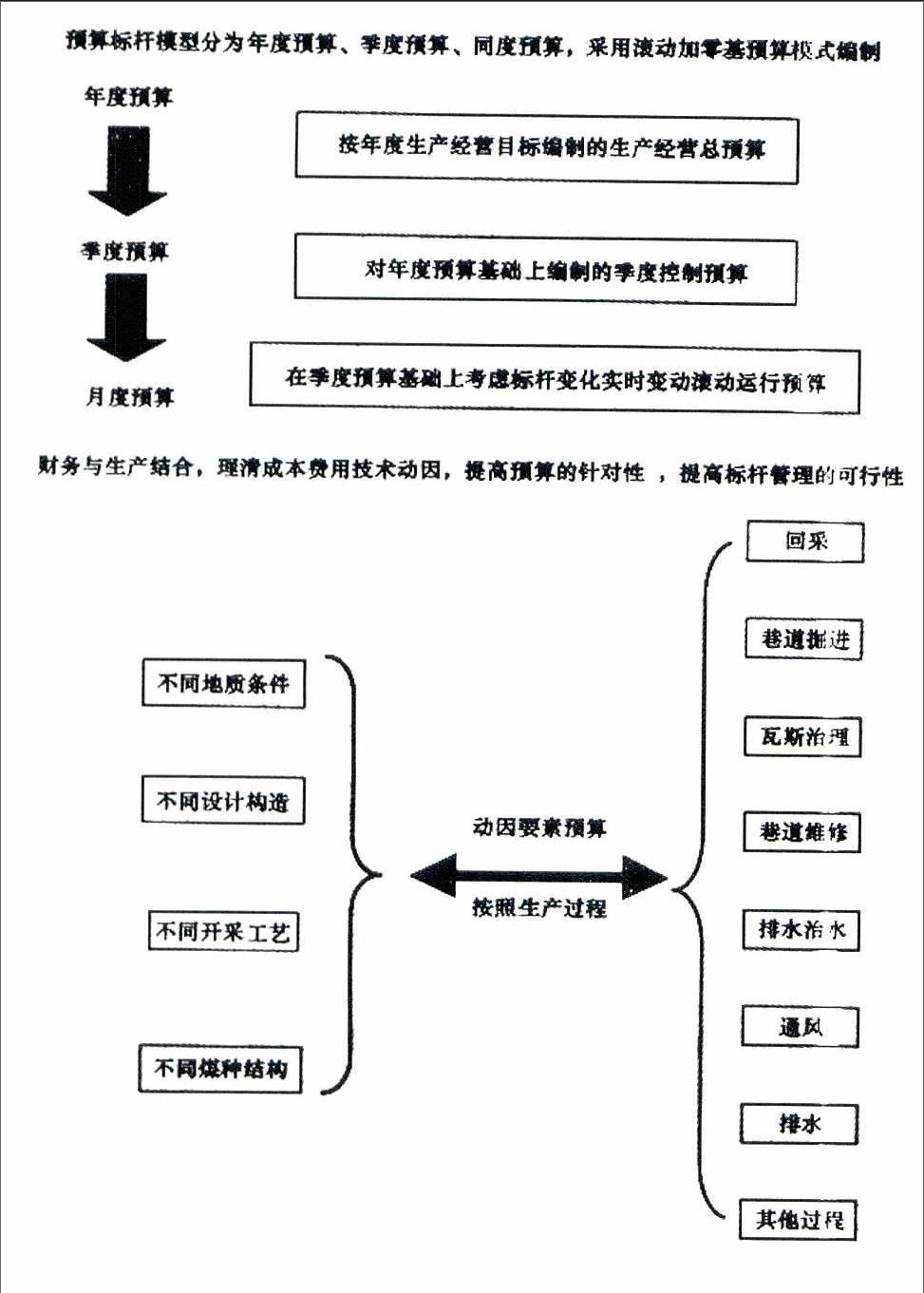

结合煤矿生产实际,明确成本管理的方向性,增强可操作性。成本动因是煤炭企业成本项目中成本发生的根源和基本原因,只有从源头上抓起,才能把成本管理贯穿于始终,才能把成本项目进行细化分解清楚。必须切实按照不同的生产情况,挖掘成本动因,明确标杆类型和对标主体范围,增强标杆对比的效果(见下图)。

(三)根据不同层次和绩效导向的要求,采取不同的标杆导向

1.集团公司层次标杆模型的选定,主要考虑公司层面的导向要求,注重矿厂级的标煤产量、吨煤工作效率、吨煤标准成本等标杆类型。同时,要强化外部行业对标,在进行纵向比的同时,还要横向比,明确工作目标和方向。在进行行业对标时,要注意对标主体要具备相对性、相关性,结合自身实际情况制定外部标高模型,如果简单的对比评标不但不能激发员工工作热情,反而可能挫伤员工工作的积极性和工作热情。

2.矿厂预算标杆管理模型的建立要以集团公司确定的预算目标进行细化分解,以其目标导向结合自身实际情况建立相应标杆类型。主要包括以下指标:掘进头单月掘进进尺;工作面煤炭月产率;材料费用消耗率等多个标杆类型。生产矿井要按自身管理需要建立标杆类型,需要什么比什么。要建立责任考核和标高公示体系,通过标杆对标、公开评价、严肃奖惩,不断提升标高并以此为依托,及时调整和完善预算成本目标,降低企业成本消耗。

3.区队是生产过程中某一单项工作的具体组织者和实施者,是成本管理、节支降耗的核心。因此,区队应按照矿井的要求和标杆类型的导向,将预算成本目标进行细化分解到班组,并对班组确定标杆类型。一般情况下,班组应建立的标杆有单班生产进尺、单班煤炭产量、单班巷修进尺等标杆类型。各个区队应按自身的情况,切合实际地建立有利于提高工作效率、增强工作热情、有利于提升工作效果的标杆类型。

4.班组是预算标杆体系中最小行为单元的现场组织者,按照区队业绩导向体系和标杆对标的要求,开展标杆对标的实施工作。

5.个人是预算标杆管理的执行者,业绩导向的真正实施者,个人按照上一层次主体确定的预算目标和标杆对标类型具体开展工作,通过标高激励最大限度地激发个人的主观能动性,发挥群众智慧提升管理水平。

三、建立完善的激励约束机制和良性的业绩评价导向体系

为确保预算标杆模型的执行力度,集团公司以及各个预算主体,必须根据预算的执行效果、标杆对标成绩以及标高的创造性等情况,建立完善的激励约束机制和系壳的评价考核体系,不但要考虑精神上的,还必须考虑物贡上的;不但要有近期的,还要有远期的,确保预算标杆管理体系有效激发员工完成预算目标的积极性和标杆对示的主动性。

四、建立信息的及时反馈体系

建立信息及时反馈体系是确保预算标杆管理模型在成本管理中取得实效的条件和保障。集团公司整体预算目标确定之后,必须把预算目标及时反馈给各层预算主本,各个层预算主体把预算目标进一步的细化分解到企业各个环节,直至每个人身上,做到“人人头上有指标、个个肩上有任务”。同时,各层预算主体把标杆对标结果通过信息化手段,及时传递到各个对标主体,使集团公司、各个矿、各个区队、各个班组以及个人都能清楚地看到自己对标成绩在公司系统内的位置和与标高的差距,更清晰地看到在每一类指标体系中出现的差距和问题,采取有效的措施和方法,全面提高煤炭企业成本水平和实效。

[参考文献]

[1]石友蓉,等.企业集团财务管理[M].成都:武汉理工大学出版社,2003-07

[2]俞雪华,等.现代企业财务管理[M].上海:复旦大学出版社,2010-07

[3]邢茂俭.煤炭企业精益管理模式研究[M].北京:煤炭工业出版社,2011-07

[4]本书编委会.煤炭经济研究文选[M].北京:煤炭工业出版社,2011-08

[5]赵海龙.煤炭企业成本构成及其控制研究[M].北京:中国财政经济出版社,2010-07

[责任编辑:刘玉梅]

猜你喜欢

财讯(2018年14期)2018-05-14

现代企业文化·理论版(2017年23期)2018-03-21

科学与财富(2017年7期)2017-04-11

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

中国总会计师(2015年10期)2016-02-18

中国信息化·学术版(2013年5期)2013-10-09

时代金融(2012年24期)2012-10-14