基于非经常性损益的应计异象分析

——来自中国A股市场的证据

2014-04-28 03:00徐先知

财经论丛 2014年7期

徐先知

(长沙理工大学经济与管理学院,湖南 长沙 410114)

基于非经常性损益的应计异象分析

——来自中国A股市场的证据

徐先知

(长沙理工大学经济与管理学院,湖南 长沙 410114)

以2003-2011年的A股上市公司为研究对象,基于非经常性损益对应计异象展开分析,研究发现:投资者无法识别盈余各组成部分的持续性差异,存在错误定价,买入应计盈余最低组同时卖出应计盈余最高组的股票,在未来一年能获得8.5%的超额收益,按非经常性损益的大小进一步细分后,买入应计盈余最低且低非经常性损益组的股票,同时卖出应计盈余最高且高非经常性损益组的股票,在未来一年能获得14.4%的超额收益。

应计盈余;非经常性损益;应计异象

一、引 言

有效资本市场假说是会计学和金融学研究的基本思想,具有重要的理论意义和实践价值,然而越来越多的关于市场异象的研究质疑了这一观点,认为市场并不是如理论假设那样的充分有效,错误定价是可以持续存在的,投资者可以通过财务报表分析或证券分析来发现市场上的错误定价,并通过构建套利组合来获得超额收益。在众多的资本市场异象中,应计异象是近十年来研究的热点之一。

Sloan(1996)[1]首次研究发现了应计异象,他通过检验经营活动现金流量和会计应计(净利润减去经营活动现金流量)在预测企业未来盈余能力上的差异,继而发现市场功能锁定于会计盈余总额,无法区别它们之间的这种差异,从而导致了对会计应计的错误定价(高估了会计应计的持续能力),因此按应计盈余大小构建的套利组合(买入应计盈余最低组的股票,卖出应计盈余最高组的股票)在未来一年能够获得10%左右显著的超额收益。Sloan的研究开辟了一个全新的研究领域,为我们研究资本市场的效率提供了一个有益的视角。

本文延续了Sloan的思路,创新之处在于我们重点关注会计应计中的非经常性损益。基于非经常性损益对我国资本市场的应计异象展开分析,这也是国内学术界尚未有过的一次全新尝试。根据我国证监会的规定,非经常性损益是指公司正常经营以外的、一次性或偶发性的损益,主要包括:重大自然灾害造成的资产减值准备、资产处置损益、短期和委托投资收益、扣除公司日常根据企业会计制度规定计提的资产减值准备后的其他各项营业外收入和支出、以前年度已经计提各项减值准备的转回、债务重组损益、财政返还和补贴收入、比较财务报表中会计政策变更对以前期间净利润的追溯调整数等。从上述我国非常性损益的定义和核算内容来看,它主要属于Sloan定义的应计盈余(净利润减去经营活动现金流量)的范畴。

Sloan(1996)的研究表明,市场功能锁定于会计盈余,机械性地对盈余反应,无法识别盈余组成部分持续性的差异,因此如果将持续性更差的非经常性损益从应计盈余中分离出来,在Sloan分组的基础上,按非经常性损益的大小进一步细分,应该能够获得更多的套利组合回报。依据这一研究思路,在Sloan(1996)研究基础上,我们将应计盈余分解为非经常性损益和剔除非经常性损益后的应计盈余,首先分析非经常性损益的持续能力,然后运用Mishkin[2]的理性预期模型分析投资者是否存在对非经常性损益的过度反应,最后构建套利组合。

二、文献回顾与假设提出

会计盈余的持续性是衡量盈余质量的重要指标之一,持续性越高的盈余,投资者据之预测企业未来年度盈余的准确性越高,持续性越低,则投资者高估企业未来盈余的可能性越大,从而导致错误的定价。因而,盈余的不同组成部分在持续性上的差异就构成我们展开研究的基础。以往的相关研究表明:应计和现金流在持续性上存在差异,现金流对未来会计盈余的预测能力要高于应计对未来盈余的预测能力[3][4]。关于非经常性损益的持续性,Hanlon[5]研究表明,非经常性损益的持续性显著低于盈余的其他组成部分。Dechow和Ge[6]的进一步研究表明,应计盈余的低持续性主要是由非经常性损益引起,在控制非经常性损益的影响后,应计盈余的持续性显著提高。基于上述分析,本文首先提出关于盈余各组成部分持续性的理论假设:

H1a:应计盈余的持续性低于现金盈余的持续性;

H1b:非经常性损益的持续性低于剔除非经常性损益后其他应计盈余的持续性。

投资者往往功能锁定于会计盈余数字上,不能正确理解盈余不同组成部分对未来会计盈余预测能力的差异,从而造成了资本市场的应计异象[7][3]。LaFond[8]、Fan和 Yu[9]考察了制度特征基本相同的多个发达国家资本市场的应计异象,发现应计异象是一个全球性的现象。国内学者徐浩峰和王正位[10]的研究表明我国投资者不能完全认识到盈余中现金流量盈余和应计盈余不同持续性的特性,造成盈余构成的错误定价。宋云玲和李志文[11]运用Fama-Macbeth计算法,研究发现中国股市确实存在应计异象,中国股市对应计项目进行了过高的错误定价。饶育蕾等[12]从投资者有限注意角度出发,将投资者划分为高关注投资者和低关注投资者,实证检验发现低关注投资者对应计盈余作出了过高的定价。根据以上国内外相关文献的回顾,我们可以合理推测,我国投资者不能正确理解非经常性损益和剔除非经常性损益后应计盈余的持续性差异。因此,本文再提出关于市场效率的理论假设:

H2a:市场存在对应计盈余的过度反应,即投资者高估了应计盈余的持续能力;

H2b:市场存在对非经常性损益的过度反应,即投资者高估了非经常性损益的持续能力。

如果投资者只是功能锁定于名义会计盈余,不能够区分现金流量和会计应计之间的差别,那么未来的股票价格会与现在的预期的偏差显著,这就可以得到一个投资策略,即投资者会高估会计应计较高的股票价格,而低估会计应计较低的股票价格,因而买入被投资者低估的股票而卖出被投资者高估的股票,当未来的会计盈余实现的时候,这种错误的估价就可能会得到矫正,投资组合就可以获取超额收益。Sloan首次研究发现买入应计盈余最低组的股票,卖出应计盈余最高组的股票,这一套利组合在未来一年能够获得10%左右显著的超额收益。徐浩峰和王正位[10]以1998-2003年沪深A股公司为样本,发现按应计盈余大小构建的套利组合持有两年后能够获取18%的超额收益。李远鹏和牛建军[13]以1998年至2002年的上市公司为样本,通过控制亏损公司的影响,发现利用Sloan(1996)套利策略可以获得7.4%的超额收益。林树和张智飞[14]研究发现按应计盈余大小构建的套利组合在3个月、6个月、9个月和12月内均能获得累计超额收益。根据以上相关文献的回顾和理论分析,我们可以合理推测,投资者会高估非经常性损益较高的股票价格,而低估非经常性损益较低的股票价格,因而,在Sloan分组的基础上,按非经常性损益的大小进一步细分后,买进应计盈余最低且低非经常性损益组的股票,同时卖出应计盈余最高且高非经常性损益组的股票,能够获得更多的套利组合回报。于是,本文最后提出关于投资组合超额回报的理论假设:

H3a:买进应计盈余最低组的股票,卖出应计盈余最高组的股票,能够获得超额收益;

H3b:买进应计盈余最低且低非经常性损益组的股票,卖出应计盈余最高且高非经常性损益组的股票,能够获得更高的超额收益。

三、样本选择、变量定义与描述性统计

(一)样本选择

本文的样本来自CSMAR数据库,非经常性损益在数据库中可查询的年份始于2003年,且需要未来一年的财务数据和收益数据,因此样本选择期间为2003-2011年,并按如下原则选择样本:(1)为了避免管制性及财务困难公司的影响,剔除了金融业以及ST、PT的公司;(2)IPO的定价制度导致其上市当年的市场表现与其他公司有很大的差异,我们将其从样本中剔除;(3)剔除净资产为负的公司;(4)在未来一年有完整的收益率;(5)剔除数据不全、相关财务指标难以获取以及三倍标准差之外极端异常的公司。最后的样本量为10380个公司年样本,其中2003年933家、2004年989家、2005年1055家、2006年1055家、2007年1128家、2008年1167家、2009年1249家、2010年1306家、2011年1498家。

本文数据处理采用了SAS、EVIEWS和EXCEL软件。

(二)变量定义

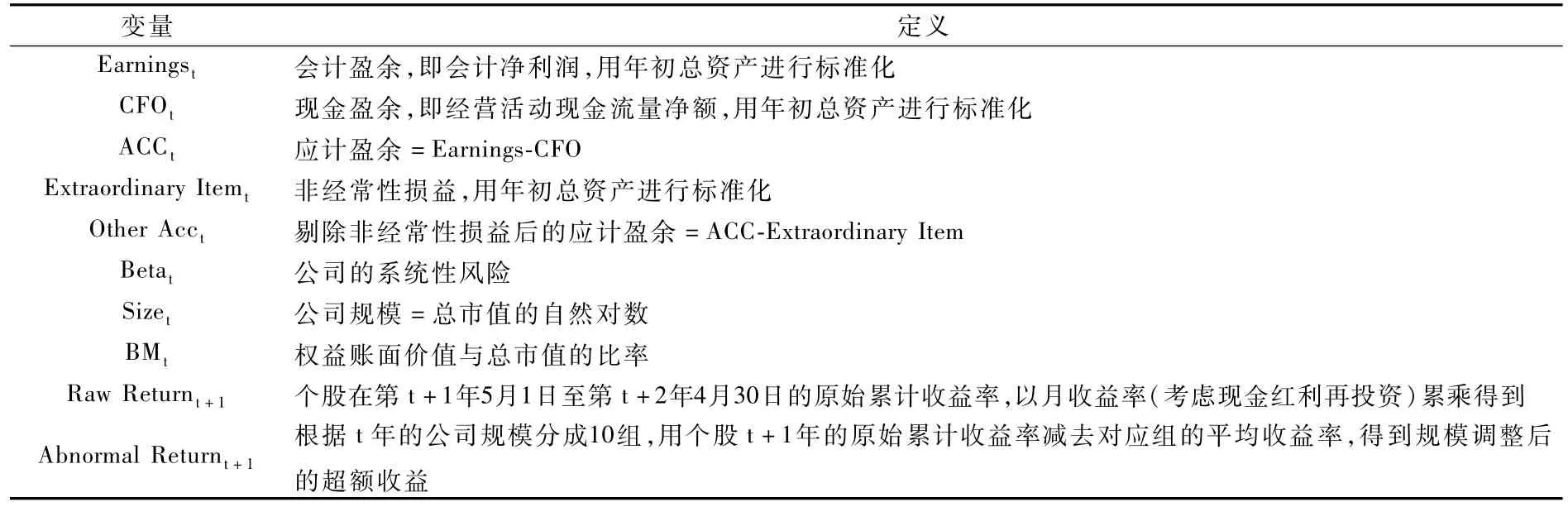

本文选取的研究变量如表1所示:

表1 主要变量的说明

(三)描述性统计

本文每年按照应计盈余将样本分为等数量的10组,然后再按照非经常性损益将每组样本分为3等份(即每组样本分为低非经常性损益、中非经常性损益和高非经常性损益三部分),最后将9年的样本按照组别混合起来。

按照应计盈余将样本分为等数量的10组后,主要变量的描述性统计表明①主要变量的描述性统计结果受篇幅所限,没有进行报告,有兴趣可联系作者备索。:应计盈余最低组的现金盈余最高,应计盈余最高组的现金盈余最低,现金盈余在组间呈现出显著单调下降的趋势,应计盈余和现金盈余之间呈现负相关;应计盈余最低组的非经常性损益最低,应计盈余最高组的非经常性损益最高,非经常性损益在组间呈现出上升的趋势。尽管应计盈余最高组的会计盈余远高于应计盈余最低组,但是其盈余很大一部分是由应计盈余构成的,会计盈余质量不高;而应计盈余最低组则呈现相反的情况,会计盈余质量较高。

将上述10组样本按非经常性损益进一步细分后,主要变量的描述性统计表明:10组样本每组的Extraordinary Item均值在低非经常性损益部分与高非经常性损益部分均存在较大差异。应计最高且高非经常性损益组的CFO均值为-0.099,Extraordinary Item均值为0.046,Other Acc均值为0.132,盈余质量不高;而应计最低且低非经常性损益组的CFO均值为0.166,Extraordinary Item均值为-0.025,Other Acc均值为-0.170,盈余质量较高。

四、实证检验及分析

(一)会计盈余各组成部分的持续性检验

为了检验假设H1a,本文按照Sloan(1996)的方法,使用混合样本最小二乘法,将当期会计盈余分解为应计盈余和现金盈余对下一年会计盈余进行预测:

模型(1)能分别观察应计盈余和现金盈余的持续性,按照研究假说 H1a,本文预测 β2小于 β1,具体回归结果见表2的模型(1)部分。

为了检验假设H1b,本文进一步将应计盈余分解为非经常性损益和剔除非经常性损益后的应计盈余,建立如下回归模型:

模型(2)能分别观察非经常性损益和剔除非经常性损益后应计盈余的持续性,按照研究假说H1b,本文预测 β3小于 β2,具体回归结果见表2的模型(2)部分。

表2 盈余预测能力回归模型

表2的模型(1)显示,应计盈余的回归系数为0.532,T值为39.996;现金盈余的回归系数为0.655,T值为46.488。应计盈余的回归系数显著小于现金盈余的回归系数(Wald检验β2=β1的F值为121.537,Sig.为0.000),支持了研究假说H1a。

表2的模型(2)显示,非经常性损益的回归系数为0.039,T值为1.014,未通过显著性检验;剔除非经常性损益后应计盈余的回归系数为0.629,T值为42.467。非经常性损益的回归系数显著小于剔除非经常性损益后其他应计盈余的回归系数(Wald检验β3=β2的F值为197.625,Sig.为0.000),支持了研究假说H1b。

(二)理性预期的Mishkin检验

在市场效率的检验中,本文采用的是Sloan(1996)以及随后大多数文献所应用的Mishkin(1983)的理性预期模型:

通过模型(1)可以得到盈余持续性的估计值,模型(3)可以得到市场对现金盈余和应计盈余的定价系数,Mishkin检验采用了迭代广义非线性最小二乘法联合估计这两个方程。理性预期意味着应计盈余的持续能力和第二年的超额回报的定价系数是一致的(β2=β2*),即股价能反映应计盈余的持续能力。而应计异象则意味着投资者高估了会计应计的持续能力。按照假说 H2a,本文预测

β2

*大于β2。检验结果如表3 Panel A所示。

为了检验H2b,本文借鉴Mishkin检验的基本思想,将应计盈余分解为非经常性损益和剔除非经常性损益后的应计盈余,建立如下联立方程:

通过测试模型(2)和模型(4)中的系数 β3=β3*是否成立,可以判断股价能否反映非经常性损益持续性的特性,按照假说 H2b,本文预测β3*大于β3。检验结果如表3 Panel B所示。

表3 盈余持续性和市场回报的M ishkin检验

表3 Panel A结果显示:应计盈余的持续性系数为0.532(T值为39.99),而市场定价系数为1.241(T值为10.23),两者差异显著(似然率统计量为45.37,边际显著性水平<0.0001),且应计盈余的定价系数与现金盈余的定价系数无显著差异(似然率统计量为0.05,边际显著性水平 = 0.83)。这说明投资者高估了应计盈余的持续能力,支持了研究假说H2a。

表3 Panel B结果显示:非经常性损益的持续性系数为0.039(T值为1.01,未通过显著性检验),而市场定价系数为1.471(T值为4.61),两者差异显著(似然率统计量为24.79,边际显著性水平<0.0001),且非经常性损益与剔除非经常性损益后应计盈余的定价系数无显著差异(似然率统计量为0.53,边际显著性水平=0.46)。这说明投资者高估了非经常性损益的持续能力,支持了研究假说H2b。

(三)投资组合超额回报检验

1.套利组合单变量的超额回报

表3 Panel A的Mishkin检验结果说明投资者高估了应计盈余在股价中的作用,本文按照Sloan(1996)的方法,将每年的样本公司分别按应计盈余从低到高的顺序分为等数量的10组,然后将9年的样本按照组别混合起来。买入应计盈余最低组的股票,卖出应计盈余最高组的股票,观察未来一年套利组合投资策略的超额回报。结果如表4的 “All”栏所示。

表3 Panel B的Mishkin检验结果说明投资者高估了非经常性损益在股价中的作用,因此本文每年再按照非经常性损益从低到高将10组样本进一步分为3等份(即每组样本分为低非经常性损益、中非经常性损益和高非经常性损益三部分),然后将9年的样本按照组别混合起来。买入应计盈余最低且低非经常性损益组的股票,卖出应计盈余最高且高非经常性损益组的股票,观察未来一年套利组合投资策略的超额回报。结果如表4的后三栏所示。

表4 投资组合的超额回报

由表4可知,在公布年报后买入应计盈余最低组同时卖出应计盈余最高组的股票,在未来一年的超额收益为8.5%(双边1%的水平上统计显著);在公布年报后买入应计盈余最低且低非经常性损益组的股票,同时卖出应计盈余最高且高非经常性损益组的股票,在未来一年的超额收益为14.4%(双边1%的水平上统计显著),相对第一种套利组合,第二种套利组合能够获得更高的超额收益,提升幅度高达69.4%。研究假设H3a和H3b均得以验证。

2.多元回归

前述套利组合单变量的超额回报仅仅控制了公司规模的影响,为了控制其他风险对超额回报的影响,我们建立了如下多元回归模型,进一步控制了Beta、Size、BM这三个传统的风险因子对股票回报的影响。

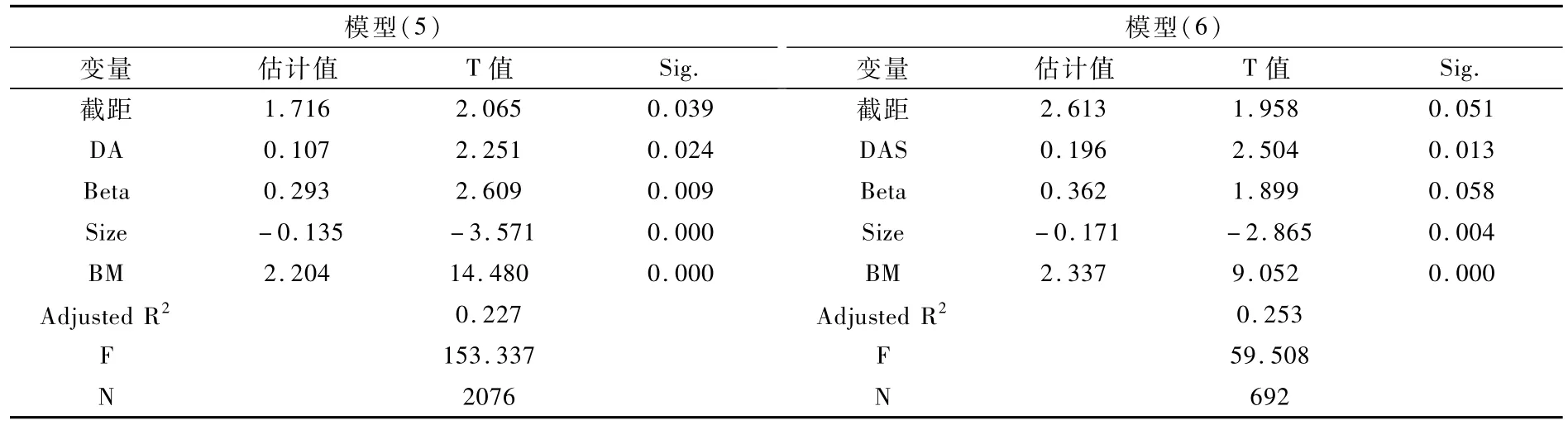

为了与表4的套利结果进行对比,模型(5)的回归样本为应计盈余最低和最高组的公司,其中DA为虚拟变量,当样本属于应计盈余最低组时取值为1,反之取值为0;模型(6)的回归样本为应计盈余最低且低非经常性损益组,以及应计盈余最高且高非经常性损益组的公司,其中DAS为虚拟变量,当样本属于应计盈余最低且低非经常性损益组时取值为1,反之取值为0。其他变量的定义见表1。因此,模型(5)中DA和模型(6)中DAS的回归系数可以直观地解释为控制三个传统风险因子后未来一年套利组合的超额回报。

表5 多元回归结果

表5中模型(5)的结果表明,在控制了传统的风险因子后,买入应计盈余最低组的股票,同时卖出应计盈余最高组的股票,能够获得10.7%的显著超额收益;模型(6)的结果表明,在控制了传统的风险因子后,买入应计盈余最低且低非经常性损益组的股票,同时卖出应计盈余最高且高非经常性损益组的股票,能够获得19.6%的显著超额收益。与表4的套利结果对比,控制了风险因素后,投资组合的套利有所提高,这表明在控制了传统的风险因子后,套利组合依然能产生显著的超额回报,进一步验证了研究假设H3a和H3b。

(四)稳健性检验

本文执行了如下稳健性检验:(1)李远鹏和牛建军(2007)研究发现亏损公司对我国的应计异象有一定的影响。为了分离亏损公司所造成的影响,我们在总样本中剔除了亏损公司,按照前面的方法重新展开检验。(2)为了排除2007年新企业会计准则实施可能产生的影响,我们将总样本分为2003-2006年和2007-2011年两个子样本,按照前面的方法重新展开检验。结果显示,检验的各项结论仍然成立,这说明本文的研究结论是稳健的。

五、研究结论

以2003-2011年的A股上市公司为研究对象,基于非经常性损益对应计异象展开分析,研究发现:(1)应计盈余的持续性显著低于现金盈余的持续性,非经常性损益的持续性显著低于剔除非经常性损益后应计盈余的持续性;(2)我国投资者无法识别盈余各组成部分的持续性差异,投资者高估了应计盈余的持续能力特别是非经常性损益的持续能力;(3)买入应计盈余最低组同时卖出应计盈余最高组的股票,在未来一年能获得8.5%的超额收益,按非经常性损益的大小进一步细分后,买入应计盈余最低且低非经常性损益组的股票,同时卖出应计盈余最高且高非经常性损益组的股票,在未来一年能获得14.4%的超额收益,在控制了传统的风险因子后,构建的套利组合依然能产生显著的超额回报。

本文的研究结论有助于进一步了解资本市场对于企业会计盈余信息的解读能力,重新认识资本市场的有效性,监管机构可以根据此结论进一步要求上市公司在进行信息披露时增强对非经常性损益的披露,将非经常性损益作为会计核算和报表列示的一项独立内容纳入利润表,并进行具体、透明的表外披露,从而有针对性地提高资本市场中盈余信息的透明度,提高资本市场效率。

[1]Sloan,R.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings[J].The Accounting Review,1996,(71):289-315.

[2]Mishkin,F.A Rational Expectations Approach to Macroeconometrics:Testing Policy Effectiveness and Efficient Markets Models[M]. Chicago IL:University of Chicago Press for the National Bureau of Economic Research,1983.

[3]Hirshleifer,D.,K.Hou and S.Teoh.The Accrual Anomaly:Risk or Mispricing?[J].Management Science,2012,(58):320-335.

[4]Allen,E.,C.Larson and R.Sloan.Accrual Reversals,Earnings and Stock Returns[J].Journal of Accounting and Economics,2013,(56):113-129.

[5]Hanlon,M.The Persistence and Pricing of Earnings,Accruals,and Cash Flows when Firms Have Large Book-Tax Differences[J]. The Accounting Review,2005,(80):137-166.

[6]Dechow,P.,and W.Ge.The Persistence of Earnings and Cash Flows and the Role of Special Items:Implications for the Accrual A-nomaly[J].Review of Accounting Studies,2006,(11):253-296.

[7]Drake,M.,J.Myers and L.Myers.Disclosure Quality and the Mispricing of Accruals and Cash Flow[J].Journal of Accounting,Auditing&Finance,2009,(24):357-384.

[8]LaFond,R.Is the Accrual Anomaly a Global Anomaly?Working Paper,2005.

[9]Fan,S.,and L.Yu.Accrual Anomaly and Idiosyncratic Risk:International Evidence[J].International Journal of Business&Finance Research,2013,(7):63-75.

[10]徐浩峰,王正位.盈余持续性特征与中国资本市场效率的经济影响分析 [J].清华大学学报(哲学社会科学版),2006,(1):15-22.

[11]宋云玲,李志文.A股公司的应计异象 [J].管理世界,2009,(8):17-24.

[12]饶育蕾,王建新,丁燕.基于投资者有限注意的 “应计异象”研究——来自中国 A股市场的经验证据 [J].会计研究,2012,(5):59-66.

[13]李远鹏,牛建军.退市监管与应计异象 [J].管理世界,2007,(5):125-132.

[14]林树,张智飞.会计应计异象与盈余公告后漂移异象——来自沪深上市公司的经验证据 [J].山西财经大学学报,2011,(5):109-116.

A Study of Accrual Anomaly Based on Extraordinary Gains and Losses——Evidence from Chinese A-Share Stock Market

XU Xian-zhi

(School of Economics and Management,Changsha University of Science and Technology,Changsha 410114,China)

Taking A-share companies from 2003 to 2011 as study objects,this paper makes an analysis of the accrual anomaly based on extraordinary gains and losses.The research finds that as investors cannot identify sustained differences in various components of earnings,there exists mis-pricing;and by buying stocks of the lowest accrual group and selling stocks of the highest accrual group,investors can earn an excess return of 8.5%over the following year;but after further subdivision according to the extraordinary gains and losses,investors can earn an excess return of 14.4%over the following year if they buy stocks of the lowest accrual with low extraordinary gains and losses group,and sell stocks of the highest accrual with high extraordinary gains and losses group.

accrual;extraordinary gains and losses;accrual anomaly

F275

:A

:1004-4892(2014)07-0067-08

(责任编辑:文 菲)

2013-12-30

国家社会科学基金资助项目(12CGL028);湖南省哲学社会科学基金资助项目(12YBB001)

徐先知(1984-),女,湖南汉寿人,长沙理工大学经济与管理学院讲师,博士。

猜你喜欢

科学导报·学术(2020年19期)2020-07-09

红土地(2018年11期)2018-12-19

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

英美文学研究论丛(2018年1期)2018-08-16

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

军营文化天地(2017年6期)2017-06-28

——微信民间诗刊《异象》简论

岭南师范学院学报(2017年5期)2017-03-12

军营文化天地(2017年12期)2017-03-01