公共建筑碳审计制度的运行模式研究

2014-07-09 01:56孙莹SUNYing

价值工程 2014年23期

孙莹SUN Ying

(江苏大学土木工程与力学学院,镇江212013)

0 引言

公共建筑碳审计通过量化的方法确定公共建筑的碳排放状况,是指针对已建成使用的公共建筑,对其一定时间段的碳排放进行测算,核算公共建筑日常运作释放到大气中的温室气体量,审核公共建筑的碳排放管理状况,从而使公共建筑达到节能减排目的。运行模式是公共建筑碳审计制度框架的重要组成部分,是制度运行的保障。

1 公共建筑碳审计的运行体系

公共建筑碳审计的运行体系是指制度运行的载体,是公共建筑碳审计的各参与方通过审计活动而建立的关系系统。运行体系在识别制度中各项要素的同时,理清了各项要素相互之间的关系。根据传统的审计模式以及公共建筑碳审计制度本身的特点,将其运行体系建立见图1。

图1 公共建筑碳审计制度的运行体系

在图1中,审计委托人和碳审计客体之间的委托代理关系是整个审计活动产生的根本原因。在公共建筑碳审计中,这种委托代理关系可以是社会公众与公共部门之间的碳排放权管理委托代理,也可能是建筑物所有者与其碳排放管理者之间的内部碳排放管理委托代理等,这些委托代理关系的存在带来了公共建筑碳审计的必要性。

整个审计活动过程是公共建筑碳审计运行体系的载体。审计活动过程是指审计委托人委托审计人员针对相应的审计内容实施审计活动,并编制审计报告,审计报告的内容直接作用于审计客体,反应委托责任的履行情况。在整个过程中,公共建筑碳审计准则和标准化的审计方法作为规制介入,对公共建筑碳审计活动中的相关人员和具体行为进行规范,保障审计活动的质量和效率。

公共建筑碳审计主体是具体审计行为的执行者,是运行体系的核心,审计主体的专业胜任能力和审计行为质量影响着审计的质量和效率,因而审计准则和审计方法主要的约束对象是建筑物碳审计主体。公共建筑碳审计主体包括国家审计主体、社会审计主体和内部审计主体三类,但在制度发展的不同阶段,每类主体在运行体系中的地位和作用是不同的。

我国公共建筑碳审计制度发展分为碳排放合法合规性、经济效益性以及碳交易市场成熟三个阶段。公共建筑碳审计的起步阶段,内部审计主体和社会审计主体形式比较少,同时也缺少激励其发展的经济动力。政府审计主体成为建筑物碳审计主体的主导形式,基于以下两方面原因:一方面建筑物碳审计在中国缺少实践的经验,操作风险较大,而政府审计主体所具有的完善的组织体系能够很好的满足要求,并可以承担最初经济利益、社会利益等方面的风险;另一方面政府审计具有更高的权威性,能够保证公共建筑碳审计的顺利实施,推动其在合法合规性方面的发展,使公共建筑碳审计逐渐走上正轨。

随着低碳经济以及碳交易市场化的发展,公共建筑碳审计将从合法合规性逐步转向经济效益性,在经济利益的推动下,内部审计和社会审计将逐步活跃起来,参与到公共建筑碳审计中。此时社会审计作为独立第三方所具有的独立、客观和公正性在公共建筑碳审计中占有巨大优势,将逐渐占据主导地位。当碳交易市场发展成熟、成为市场经济的一部分时,公共建筑碳审计将融入到一般的审计业务中,其发展与制度的完善服从一般审计的规律。政府审计主体、社会审计主体与内部审计主体都得到充分发展,社会审计以其独立客观性主导整个建筑物碳审计,政府审计以其权威性指导建筑物碳审计,同时经济效益的推动将使越来越多的建筑物使用者或拥有者开始重视建筑物的碳排放管理,针对建筑物碳排放的内部审计主体也充分发展,在建筑物的碳排放管理过程中发挥应有的作用。

2 公共建筑碳审计制度的实施架构设计

2.1 京都议定书减排模式的借鉴 1997年的《联合国气候变化框架公约》第三次缔约方大会上通过了《京都议定书》,对缔约方的减排量和减排期限做出了具体规定,2005年《京都议定书》正式生效实施,截止2010年已有190个缔约方批准了《京都议定书》,并开始履行其中的义务。目前国际的减排格局基本是在《京都议定书的》框架下,其实施模式可以概括为以下几个方面:①短期内并不要求全球范围内的GHG排放总量减少,以1990年为历史基准线,GHG排放总量是增长的,尤其是非附件一的国家。②局部开展强制减排行动,以欧洲为主要代表的强制减排区大力发展低碳产业,不断完善碳交易及碳金融等相关业务,逐渐以市场的力量推动GHG减排,并在社会中形成了发展低碳的公众和政治压力。③建立履约的灵活机制。为实现发达国家的履约灵活性,《京都议定书》建立了国际排放贸易机制(ET)、联合履行机制(JI)和清洁发展机制(CDM)。排放权交易和联合履约在赋有减排义务的附件一国家即发达国家中进行,清洁发展机制在发达国家和发展中国家间进行,以推动发展中国家的能源利用率和减排。

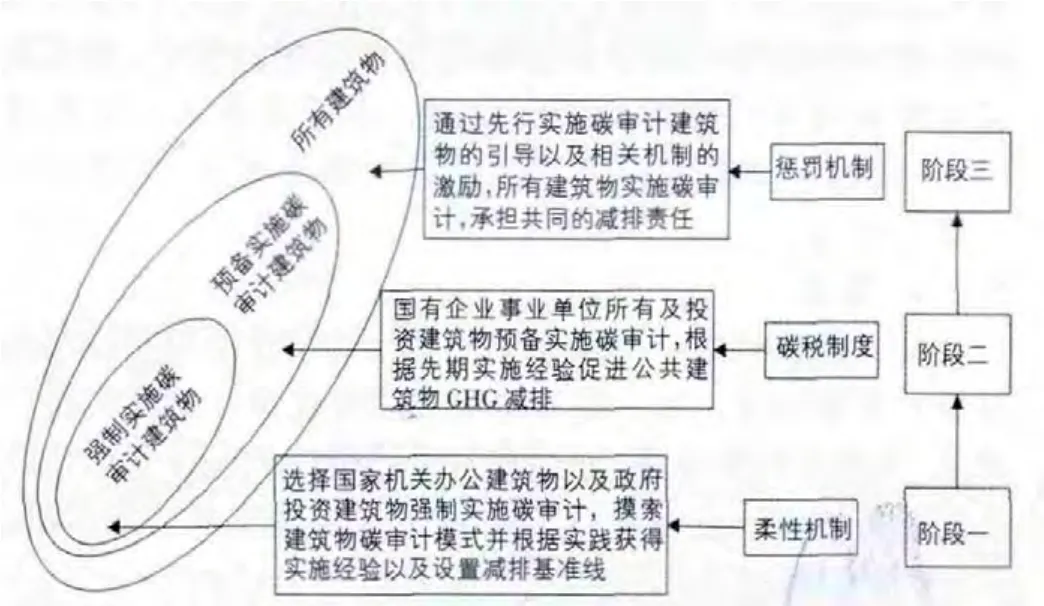

2.2 我国公共建筑碳审计制度实施的基本框架《京都议定书》提供了公共建筑碳审计制度发展的思路:目前无法做到全部建筑物实施强制性碳审计的情况下,将公共建筑分为三类。第一类为强制实施碳审计的公共建筑;第二类为预备实施碳审计的公共建筑,第三类为剩余的所有公共建筑。对第一类建筑物实施强制性碳审计,通过柔性机制来激励引导制度的实施,并总结经验数据制定公共建筑GHG减排的基准线;在减排基准线逐渐完善的情况下,第二类公共建筑开始实施碳审计,同时引入碳税制度推动碳审计的实施,并采取谈判和隐性时间表的方式带动第三类公共建筑的实施,第一二类建筑物实施碳审计带来的优势示范效应将带来公共建筑碳审计实施上的扩张;最后实现所有公共建筑均实施碳审计制度,推动公共建筑节能减排。根据这个思路对公共建筑碳审计制度的运行模式设计见图2。

图2 公共建筑碳审计的实施框架

2.2.1 阶段一的实施过程 公共建筑碳审计实施的第一个阶段是从无到有的阶段,在现有的环境下强制推行实施,因此选择一部分公共建筑强制实施碳审计,并通过柔性机制确保实施。

在公共建筑基本信息采集时,将公共建筑按照用途分为办公建筑、商场建筑、宾馆饭店建筑、文化教育建筑、医疗卫生建筑、体育建筑及通信建筑等。公共建筑碳审计实施过程中涉及所有者和使用者的利益,因此在选定强制实施碳审计的公共建筑时按照其所有者来确定。基于“先动优势”和“辅助性收益”,将国家机关办公建筑物和政府投资公共建筑作为强制实施碳审计的建筑物。

在阶段一的实施过程中,通过柔性机制来推动相应建筑物强制实施碳审计。柔性机制又称银行机制,是指在不影响总体减排目标实现的前提下,为增强管制对象履约能力,降低管制体系对管制对象的履约成本以及对管制体系所涉及区域内管制行业的安全性和区域经济的潜在影响而设计的灵活履约机制,柔性机制包括抵消机制、时间性柔性机制和条件性柔性机制。

柔性机制的首要机制是抵消机制,也就是允许实施碳汇项目抵消GHG排放。在公共建筑碳审计的实施过程中,允许建筑物所有者通过实施植树造林创造碳汇来抵消被审计建筑物的GHG排放,这一方面减少了被审计建筑物实施碳审计的压力,另一方也通过该引导措施激励对环境的改善;时间性柔性机制体现在公共建筑碳审计实施的时间以及对减排额度赋予的价值并不随时间而消失。所以在公共建筑碳审计初步实施阶段并不对所有建筑物强制实施,另一方柔性机制允许公共建筑在GHG减排过程中产生的超额减排量存储,并可以自由选择时间使用。时间性柔性机制可以通过创造经济利益激励公共建筑实施碳审计;条件性柔性机制主要考虑设置针对公共建筑的排放权配额储备库,以灵活处理被审计建筑物的排放额度配置。

2.2.2 阶段二的实施过程 选择国有企事业单位所有及投资公共建筑预备实施碳审计。这一部分预备实施碳审计的建筑物同样基于先动优势选择政府有控制力的建筑物,以增强执行能力,并进一步借助实践经验完善碳审计实施方法以及减排基准线,以为后期的排放配额设置做好准备。在阶段二将更多公共建筑纳入碳审计实施框架的同时对所有公共建筑实施碳税政策。

第二阶段的实施过程中,引入针对所有公共建筑的碳税制度,推动公共建筑的GHG减排。碳税的税基一般有两种,一种以建筑物的GHG排放量为基数;另一种以建筑物消耗能源的碳含量为基数。已实施碳审计的公共建筑由于具有GHG排放数据,可以以GHG排放量为碳税税基,并确定相应的税率;对还没实施碳审计的公共建筑以所消耗能源的碳含量为税基征收碳税,并实施差别税率。通过该途径引导公共建筑主动实施碳审计,并促进公共建筑节能减排。通过碳税制度所征收的税款用来实施建筑物节能技术研究以及奖励GHG减排。

2.2.3 阶段三的实施过程 在阶段三要对所有公共建筑实施碳审计,承担共同的减排责任,并引入惩罚机制规范公共建筑GHG排放以及保障碳审计实施的效果性。

经过阶段一和阶段二后,公共建筑碳审计的实施准则、实施技术方法都得到了很好的完善,公共建筑排放基准线以及排放配额也能够科学地确定,此时要在所有公共建筑中推行碳审计,对所有的公共建筑GHG排放量进行核算,审核其排放量是否在排放基准线之下或是分配的定额之内,推动所有公共建筑承担共同的减排责任。

当公共建筑碳审计制度完善后,要依据审核结果引入惩罚机制,对排放量未达标公共建筑所有者进行惩罚,确保碳审计的实施效果。GHG减排的惩罚机制一般包括补偿、罚款和其他措施。补偿是指在下一个审计周期补偿该审计周期超出的排放量,意味着被审计建筑物若在当期超过了排放基准线,就必须采取相应的技术措施减排或实施碳汇项目弥补配额亏空;罚款是指对审计当期超出排放基准线的建筑物所有者实施相应的罚款,督促其进行改进使排放量达标,该罚款一般也应用于建筑物减排或碳汇项目;其他措施包括其他行政经济措施等。

3 建筑物碳审计制度的运行保障

按照经济学的观点,气候变化是典型的环境外部性问题,是市场失灵和政府失灵叠加的结果。若想校正这种失灵,就必须使外部成本内部化,把不受约束、不受限制的碳排放变成稀缺性商品,并使它成为商品进入市场交易,从而以市场手段推动减排的实施。因此,碳交易是实现GHG减排的有效手段之一,也是目前各国应对GHG减排的基本手段。

碳排放权交易实施的基础是碳核算及相关的碳审计,碳审计与碳交易制度是相辅相成的。碳审计确定了排放量的多少及排放量配额,碳交易市场则是对排放量配额进行交易,即碳排放量高的单位要拿出一部分经济效益对环境进行补偿;同时碳排放权交易制度发展又会反过来促进碳审计发展,因为市场交易带来的经济利益必将引导更多的组织和个体参与市场交易,而进行碳排放权交易的前提便是碳审计;同时碳审计的审核鉴证作用又可以规范经济活动,促进交易诚信的建设。

公共建筑通过碳审计审核鉴证的节省的碳排放量可以进入碳排放权交易市场,进行交易,建筑物所有者即可以获得相应的经济利益。此时就实现了以市场的手段引导建筑物所有者进行碳审计活动,碳交易制度促进了公共建筑碳审计的实施。公共建筑碳审计对建筑物排放量的核算以及鉴证作用也是实施碳交易的前提,因此公共建筑碳审计制度与碳排放权交易制度相互促进、相互补充。公共建筑碳审计的实施要与碳排放权交易制度相结合,通过交易制度推动公共建筑碳审计的实施,同时借助公共建筑碳审计保证市场交易秩序。

公共建筑碳审计制度同样是在特定的审计环境下产生和发展的,其产生源于大环境的GHG减排压力,但作为新生事物其发展仍缺少良好审计实施环境的推动。要实现公共建筑碳审计制度的良性发展,必须加强审计环境建设,从政治经济制度以及法律社会环境等方面,构建良好的审计环境。

4 结语

公共建筑碳审计制度是推动公共建筑在使用阶段节能减排的重要制度,运行模式是公共建筑碳审计制度的推行模式、实施过程和保障。通过合理运行模式的设计可以推动公共建筑碳审计在中国的实施,推动公共建筑的节能减排。

[1]孙莹,章蓓蓓等.试论建筑物碳审计的引入与推行[J].建筑经济,2010,9.

[2]赵青,朴永日,周升起.“京都议定书”正式生效对我国贸易的影响及对策[J].经济纵横,2005(6):40-41.

[3]张文磊.基于国家利益分析的国际碳减排合作研究[D].复旦大学,2011.

[4]王毅刚.中国碳排放交易体系设计研究[D].中国社会科学院研究生院博士学位论文,2010:101-104.

[5]Nicholas Stern.Stern Review on the economies of climate change[R].Cambridge University Press,Cambridge,UK,2006.

猜你喜欢

环境科学研究(2022年10期)2022-10-19

煤气与热力(2021年6期)2021-07-28

高师理科学刊(2020年2期)2020-11-26

中国工程咨询(2017年6期)2017-02-21

——《2013年中国机动车污染防治年报》(第Ⅱ部分)

环境与可持续发展(2014年1期)2014-08-14

电力工程技术(2014年1期)2014-03-20