商业银行收入结构盈利成长性效应研究

——基于非平稳面板协整模型*

2014-08-18 01:55潘艳艳

中国海洋大学学报(社会科学版) 2014年5期

赵 昕 潘艳艳 郑 慧

(中国海洋大学 经济学院,山东 青岛 266100)

一、引言

全球性金融危机之后,银行业在起伏波动的宏观经济和行业环境中摸索前行。面对越来越逼近的利率市场化改革,商业银行的存贷利差和利润空间将受到压缩,加上新的资本充足率监管的要求和与日俱增的行业竞争压力,一些国家和地区的商业银行已经开始调整自己的经营战略。譬如,在美国许多银行已经开始由传统的信贷业务转向诸如手续费、佣金、贸易收入等产生非利息收入的业务。[1]欧盟银行业非利息收入也出现大幅度增加。[2]我国商业银行收入结构亦发生了变化,非利息收入占营业收入的比重有所提高。

关于商业银行收入结构的研究,国内外学者取得了一些成果。Rogers K.E.认为,随着银行非传统型业务的扩大,在衡量银行经营效率时需将非传统性业务收入计算在内,用净非利息收入作为该类业务的衡量数据进行分析,发现整个银行业会产生比之前更大的收益效应。[3]DeYoung和Ro1and、Stiroh从风险角度否认了收入结构多样性的正效应,认为非利息收入的波动性可能导致银行风险的加剧。[4-5]王菁等通过实证检验了银行非利息收入与股权收益率之间存在显著且稳定的负相关关系。[6]张兆杰和汪泓分析了美国商业银行非利息收入的作用与特点。[7]Calmès Christian和Liu Ying选取1980、1990、2000年加拿大银行资产负债表为样本范围,探讨银行收入结构的变化,认为随着政府对银行放松监管的趋势加强,非利息收入所占比重越来越大。[8]本文基于四大国有商业银行2003-2011年的相关数据,对收入结构的盈利成长性效应进行了实证检验。

二、商业银行收入结构和盈利成长性比较分析

收入结构是指一定时期内经营主体所取得的营业收入中不同业务收入的构成情况。从传统业务与非传统业务的角度来看,商业银行的营业收入主要包括利息收入和非利息收入。因此,商业银行收入结构是指商业银行营业收入中利息收入和非利息收入的比重与份额。

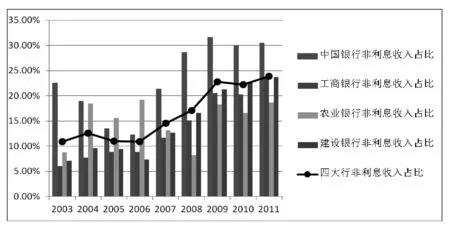

在我国,利息收入作为商业银行的传统收入来源,一直在收入结构中占据主导地位,非利息收入在营业收入中的比重虽有所提高,但仍无法与之抗衡,从这个角度来讲,商业银行收入结构的变化主要体现于非利息收入在营业收入中比重的提高。我国四大国有商业银行非利息收入占比的情况如图1所示。2003-2011年,四大国有商业银行的非利息收入占比在2005年和2006年短暂小幅下降之后,总体上呈现上升态势。截至2011年末,中国银行、建设银行、工商银行和农业银行的非利息收入占比分别达到30.50%、23.74%、23.66%和18.67%。由此可见,在四大国有商业银行的收入结构中非利息收入的份额在波动中逐步上升。

图1 2003-2011年四大国有商业银行非利息收入占比*数据来源于2003-2011年四大国有商业银行年报。

从盈利成长能力来看,目前应用较为广泛的衡量银行盈利成长性的指标是资产收益率。资产收益率(ROA)等于净利润与总资产的比值,是银行运用其全部资产获利能力的集中体现。2003-2011年,四大国有商业银行的资产收益率总体处于上升趋势,但也存在个体差异。工商银行和建设银行盈利成长能力高于中国银行和农业银行。同时,各银行盈利成长能力的变化速度差异较大,中国银行和工商银行盈利成长能力水平变动较为稳定,但农业银行在2007年前后发生较大变化。这为本文接下来的实证分析提供了现实依据。

图2 2003-2011年四大国有商业银行资产收益率*数据来源于2003-2011年四大国有商业银行年报。

三、商业银行收入结构盈利成长性效应检验

(一)指标体系构建

1、指标选取

通过以上分析可以发现,收入结构盈利成长性效应测度需要盈利成长性和收入结构两类指标。本文综合考虑变量的典型性、代表性,以及数据的可得性,选取商业银行的资产收益率(ROA)作为盈利成长性指标。收入结构指标需要通过银行营业收入的组成部分在份额上的变化来体现收入的多样性,对于银行而言,收入结构中最重要的组成部分是净利息收入和非利息收入,基于此,构建收入结构多样化指标DIV:*该指标构建方法参考Stiroh于2006年提出的衡量收入结构变动的收入多样化指标。

(1)

因为WNET+WNON=1,所以(1)式可以写成:

(2)

以上收入结构指标的构建体现了商业银行收入渠道的变化,当WNON=0或1时,DIV=0,即银行的收入渠道单一化;当WNON=0.5时,DIV=0.5,说明在银行收入中,净利息收入和非利息收入各占一半,此时代表收入的完全多样化。

2、样本数据来源

鉴于四大国有商业银行在业务规模和我国金融市场中的引导与示范地位,本文以四大国有商业银行2003-2011年的年度数据为样本。数据全部来源于四大国有银行公布的2003-2011年的公司年报。由于直接来自公司年报的数据真实可靠,保证了样本数据的严谨性和准确性。

(二)非平稳面板数据模型构建

由于商业银行盈利与收入等经济变量本身的非平稳性,本文在研究商业银行收入结构盈利成长性效应时将采用非平稳面板数据模型。非平稳面板数据计量方法由面板单位根和面板协整方法两部分构成。面板单位根检验及面板协整检验克服了小样本条件下传统面板分析法的局限,使分析结果能更好地反映变量间的实际关系和动态互动效应。

根据对截距项和解释变量系数的不同限制,可以将面板数据模型分为混合回归模型、变截距模型和变系数模型。混合回归模型、变截距模型和变系数模型形式依次如式(3)、(4)、(5)所示:[9](P287)

yit=α+β1x1it+β2x2it+…+βkxkit+uit(i=1,2,…,N,t=1,2,…,T)

(3)

yit=αi+β1x1it+β2x2it+…+βkxkit+uit(i=1,2,…,N,t=1,2,…,T)

(4)

yit=αi+β1ix1it+β2ix2it+…+βkixkit+uit(i=1,2,…,N,t=1,2,…,T)

(5)

同时,对于变截距模型和变系数模型,根据个体影响的不同形式,又可以分为固定效应模型和随机效应模型。[9](P287)由此可见,在采用面板协整模型进行经济分析时,首先应进行模型形式和效应的检验与选择,在模型形式确定的情况下才能进行下一步的研究。相应地,对于本文而言,可能的模型有(6)、(7)、(8)三种,而具体哪一个模型合适,要通过检验得知。

ROAit=α+βDIVit+uit(i=1,2,3,4;t=1,2,…,9)

(6)

ROAit=αi+βDIVit+uit(i=1,2,3,4;t=1,2,…,9)

(7)

ROAit=αi+βiDIVit+uit(i=1,2,3,4;t=1,2,…,9)

(8)

(三)实证检验

1、面板单位根检验

在进行协整检验之前需要对变量进行单位根检验。面板单位根检验分为同质单位根检验(LLC检验、Breitung检验和Hadri检验)与异质单位根检验(IPS检验、Fisher—ADF检验和Fisher—PP检验)。[9](P319-320)结合本文研究的样本数据,单位根检验的结果如表1所示。

表1 面板单位根检验结果

由检验结果可知,资产收益率ROA序列和收入结构多样化指标DIV序列是不平稳的,一阶差分之后变为平稳序列,因此,二者皆为一阶单整序列,可能存在长期均衡的协整关系。

2、协整检验

本文采用Pedroni面板协整检验方法来研究商业银行盈利成长性与收入结构之间是否存在长期均衡关系。根据数据的不同生成过程,Pedroni曾提出当样本期较短(小于20)时,统计量Panel v和Group PP的检验效果较差,而统计量Panel ADF和Group ADF的检验效果最好。本文研究的时间跨度为9年,故我们主要依据Panel ADF和Group ADF统计量的检验结果,其余5个统计量仅作为参考。

表2 协整检验结果

面板协整检验结果表明,Panel ADF和Group ADF统计量均在1%显著性水平下拒绝“没有协整关系”的原假设。因此,国有商业银行的收入结构和盈利成长性两个面板数据均通过了Pedroni面板协整检验,表明收入结构和盈利成长水平之间存在长期均衡关系。

3、模型选择与设定

非平稳面板模型的选择首先要确定收入结构盈利成长性效应检验适用于混合回归模型、变截距模型还是变系数模型,然后确定其效应形式是随机效应亦或是固定效应。前者运用协方差分析检验,后者运用Hausman检验。

(1)模型形式的确定——协方差分析检验

对于含有N个截面成员的面板数据模型:

yit=αi+β1ix1it+β2ix2it+…+βkixkit+uit(i=1,2,…,N,t=1,2,…,T)

(5)

检验的原假设有如下两个:

H0:模型中的解释变量系数对于所有的截面成员都是相同的,但截距项不同,即该模型为变截距模型。

相应地构造如下两个F统计量:

(9)

(10)

其中,N是截面成员个数,T是每个截面的样本观测时期数,k是非常数项解释变量的个数,S1、S2、S3分别是变系数模型、变截距模型和混合回归模型的回归残差平方和。在原假设成立的条件下,统计量F1、F2分别服从特定自由度的F分布。[9](P316-317)

(2)固定效应与随机效应比较检验——Hausman检验

根据收入结构指标和盈利成长性指标的样本数据,Hausman检验的结果如表3和表4所示。

表3 Hausman检验结果

由表3可知,检验统计量等于0.4459,其概率值P为0.5043,因此不能拒绝原假设,即认为固定效应和随机效应没有实质差异。同时,由表4亦可以看出,固定效应与随机效应变量参数估计结果差别不大。

表4 固定效应与随机效应变量参数估计结果比较

4、协整方程估计

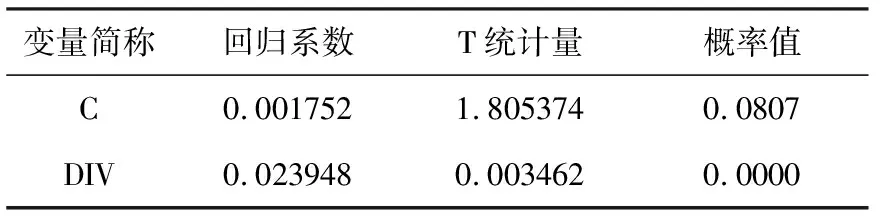

经过以上检验可以发现,对于商业银行收入结构盈利成长性效应的分析,采用固定效应的变截距模型是合适的。接下来进行协整方程的估计,为了排除异方差的干扰,本文采用截面加权法 CSW(Cross-section Weight)。实证结果如表5和表6所示。

由表5可知,收入结构多样化变量的参数估计值为0.0239,其t检验统计量为6.92,概率值为0,说明国有商业银行的收入结构对盈利成长性的解释是显著且有效的。具体而言,收入多样化程度每提高1%,国有商业银行的资产收益率将提高2.4%。因此,从长期来看,更加多样化的收入结构对国有商业银行的盈利成长具有正的效应。

表5 协整方程估计结果

变截距模型假定四个截面主体的收入结构的盈利成长性效应是相同的。但是,从截面数据序列估计结果来看(见表6),四大国有商业银行自发盈利成长能力水平对平均值的偏离较为显著,偏离最高的是建设银行,偏离值为0.003363,工商银行次之,为0.001765,农业银行偏离值最小为-0.003589。由此可见,在四大国有商业银行中,建设银行的自发盈利成长能力最强,农业银行的自发盈利成长能力最弱;居于中间的依次为工商银行和中国银行。

表6 截面固定效应序列结果

四、结论

本文在商业银行收入结构比较分析的基础上,结合四大国有商业银行2003-2011年非平稳面板数据,对商业银行收入结构的盈利成长性效应进行了定量评价。面板协整回归结果表明,四大国有商业银行的盈利成长性与收入结构多样化呈正相关关系,收入多样化程度每提高1%,国有商业银行的资产收益率将提高2.4%。究其原因主要有以下两点:第一,收入结构的调整使国有商业银行多年来积累的渠道和资源优势得到更好的发挥,非利息收入等非传统业务的开展为商业银行开辟了新了盈利增长点;第二,多样化业务搭配组合降低了盈利成长过程中的成本与损失,对银行盈利的成长起到了稳定与支持作用。而从截面数据序列估计结果来看,各个银行自发盈利成长能力水平对平均值的偏离差异较为显著。在四大国有商业银行中,建设银行的自发盈利成长能力最强,农业银行的自发盈利成长能力最弱;居于中间的依次为工商银行和中国银行。究其原因,以农业银行为例,人员和机构网点数量的优势并未转化为增强盈利成长能力的有利资源,反之,低效的劳动密集型业务收入无法弥补日益增加的管理费用和人力成本。

在全球化不断推进和金融业竞争日趋激烈的形势下,国有商业银行欲稳固其在行业竞争格局中的地位并在压力中继续前行,在收入结构的调整与改革中应重点把握以下几点:第一,充分发挥已有的规模和资源优势,不断推进产品创新,提高非传统业务服务质量,以更加多样化的产品丰富收入结构的构成要素;第二,提高资源利用效率,正确处理收入结构调整过程中的成本与收益的关系,通过收入结构调整为银行创造持续稳定的收入来源;第三,完善商业银行组织管理,建立健全非传统业务的组织体系和工作机制,为收入结构的改革提供良好的组织与制度保障。

参考文献:

[1] Stiroh, K. J.. A Portfolio View of Banking with Interest and Noninterest Activities [J]. Journal of Money, Credit and Banking, 2006, (38):1351-1361.

[2] Bikker, J.A.,Haaf, K..Competition, Concentration and their Relationship: an Empirical Analysis of the Banking Industry [J].Journal of Banking and Finance, 2002, (26):2191-2214.

[3] Rogers, K.E. Nontraditional Activities and the Efficiency of US Commercial Banks[J]. Journal of Banking and Finance,1998, (22):467-482.

[4] DeYoung R, & Rice, T. Noninterest Income and Financial Performance at U. S. Commercial Banks[J].The Financial Review,2004,39(1):101-127.

[5] Stiroh, K. J.,Rumble, A. The Dark Side of Diversification: The Case of US Financial Holding Companies[J].Journal of Banking & Finance, 2006, (30):2131-2161.

[6] 王菁,周好文.非利息收入负向收益贡献度的实证解析——基于我国12家商业银行的模型检验[J].当代经济研究,2008, (11):49-52.

[7] 张兆杰,汪泓.金融危机后商业银行非利息收入发展展望[J].国际金融,2009,(10):56-63.

[8] Calmès, Christian; Liu, Ying. Financial structure change and banking income: A Canada-U.S. comparison[J].Journal of International Financial Markets, Institutions & Money,2009,19 (1):128-139.

[9] 樊欢欢,李嫣怡,陈胜可.Eviews统计分析与应用[M].北京:机械工业出版社,2011.

猜你喜欢

中国林业经济(2019年4期)2019-07-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

上海企业(2018年9期)2018-12-07

时代经贸(2018年17期)2018-09-29

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

丝路视野(2018年35期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10