区域金融生态环境对小企业融资影响的实证研究

2014-08-24 06:07李文新

湖北工业大学学报 2014年3期

李文新, 郭 露

(湖北工业大学管理学院, 湖北 武汉 430068)

区域金融生态环境对小企业融资影响的实证研究

李文新, 郭 露

(湖北工业大学管理学院, 湖北 武汉 430068)

从经济基础、地方金融发展、信用环境、政府行为和法制环境五要素中选取18个指标,构建区域金融生态环境评价指标体系。通过因子分析法,筛选出具有代表性的5个指标作为实证考察变量,探讨区域金融生态环境对小企业融资的影响程度。实证结果表明:企业诚信和区域金融发展对小企业融资的影响最大。最后结合理论分析和实证结果,对优化区域金融生态环境、缓解小企业融资困难提供建议。

地方金融; 金融生态环境; 小企业; 融资

小企业是我国国民经济和社会发展的重要力量。促进小企业又好又快发展,是保持国民经济平稳较快发展的重要基础,而金融生态环境的优化将会从宏观和微观层面大大改善小企业融资的环境。金融生态环境包括法律制度、行政管理体制、社会诚信状况、会计与审计准则、中介服务体系、企业的发展状况及银企关系等方面,反映金融体系的运作以及相关因素的相互依存和影响关系。由于我国地域广阔,人口众多,地区经济水平和经济结构的差异,导致我国区域经济发展不均衡;由于金融产权主体过于单一,存在制度缺陷和金融生态系统结构失衡,导致我国金融生态资本市场体系不够完善[1];同时政府干预过多,始终没有转变成为服务职能,导致金融独立性不强[1];而法制环境和信用环境仍不够健全,上述问题对小企业融资均造成一定程度的影响[3]。

本文主要借助实证研究方法,以我国具有代表性的37个主要城市为例,从宏中观角度研究如何通过区域金融生态环境的优化,为小企业融资和发展打造良好的外部环境,促进小企业融资难题的解决。

1 研究假设

区域金融生态环境评价指标体系构成要素如下:经济发展水平、产业结构、经济活跃度、收入分配和基础设施;金融业对经济增长的贡献度、金融中介和金融市场;每万人口拥有的律师数、每万人口刑事辩护数、每万人口经济诉讼数和税收收入占财政收入的比重;财政风险、政府效率和财政自给率;社会保障、教育发展和社会诚信[4]。本文假设区域金融生态环境从5个方面对小企业融资能力产生影响。

1)经济发展水平 经济基础越好,发展水平越高,越能促进市场经济秩序的正常有序进行,也能为小企业的融资环境提供一个良好的环境基础。

假设1:经济发展水平与小企业的融资能力正相关。

2)区域金融发展 金融业规模和结构都会直接影响小企业的融资。

假设2:区域金融发展程度与小企业的融资能力正相关。

3)政府行为 财政上的窘迫一定程度上诱发地方政府的机会主义行为,地方财政的自给率在一定程度上能反映这种财政体制的缺陷。

假设5:财政平衡能力与小企业的融资能力正相关。

4)法制环境 法律环境不完善导致的边际成本增加是小企业融资难的原因之一,因此法制环境也是重要的金融生态环境考核指标。

假设4:法制环境完善度与小企业的融资能力正相关。

5)诚信环境 社会征信体系建设滞后,失信惩罚机制尚未建立,企业和个人诚信意识比较淡薄,加大了金融风险,极大地威胁着银行的资金安全。

假设5:企业诚信度与小企业的融资能力正相关。

2 数据来源及变量选取

2.1指标体系、样本城市选取及数据来源

CDI中国金融中心指数(China Financial Center IndeX)简称CFCI,该指数是在前人研究基础上,综合运用产业发展、金融发展和城市发展等相关理论,充分考虑我国实际情况,形成的一个适用于中国金融中心竞争力评价的动态评估指标体系。本文选择区域经济发展水平、区域金融发展、政府行为、法制环境、信用环境构成区域金融生态环境的评价指标体系。参考第二期CDI CFCI样本城市的选取标准,剔除个别数据缺乏的省会城市,最终选取了绝大多数省会城市及部分副省级城市等37个主要城市作为评价区域金融生态环境的样本城市。本文数据主要来源于国家统计局国家数据库、2013年《中国统计年鉴》、《中国区域经济统计年鉴》以及各城市年鉴和各市统计局官方网站。本文使用Excel软件进行数据统计,运用R软件和EViews6.0软件对采集数据进行分析。

2.2变量选取

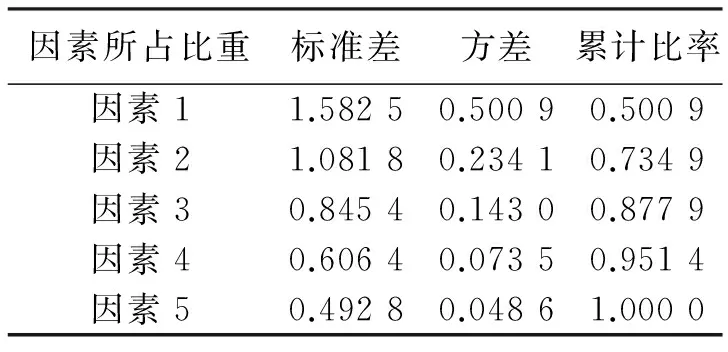

基于收集的37个代表城市的数据,借助R软件和因子分析法对经济基础的评价指标进行主成分分析,综合因子的标准差及贡献率见表1。

表1 因素所占比重

其中第一主成分的贡献率达到50.09%,前两个因子的贡献率已达到73.49%。

旋转后的经济基础因子载荷矩阵见表2。

表2 经济基础因子载荷矩阵表

由表2可知:可支配收入、居民消费支出/GDP和人均GDP在第一因子上有较高载荷,而其中居民消费支出/GDP的载荷因子最大,该因子对经济基础的影响力最大,因此可将居民消费支出/GDP作为代表区域金融生态环境中经济基础的主要因子。

依据同样方法可得,金融业增加值/GDP、预算内财政收入/预算内财政支出、每万人口拥有的律师数和不良贷款率分别作为代表区域金融生态环境中金融发展、政府行为、法制和信用环境的主要因子。

选择上述5个指标作为反映区域金融生态环境的解释变量,同时选择金融机构对小企业贷款增长率作为衡量区域金融生态环境对小企业融资影响的被解释变量,各变量定义及计算公式具体见表3。

2.3模型设计

本研究拟通过利用全国37个重要城市数据的区域金融生态环境对小企业融资能力的影响因素实证模型来进行。本文区域金融生态环境对小企业融资影响能力的分析建立在当前小企业正常良好运营的基础上,并且小企业的融资决策是理性的,即企业的融资决策能够清楚反映企业的融资能力,以最有效率的途径应对当前的融资环境、法律制度和政府行为等因素的变化。

表3 变量定义及公式

根据假设1至假设5,本文研究所需设定的基本模型如下:

Y=a0+a1X1+kX6+hX7

Y=b0+b1X2+kX6+hX7

Y=c0+c1X3+kX6+hX7

Y=d0+d1X4+kX6+hX7

Y=e0+e1X5+kX6+hX7

Y=w0+w1X1+w2X2+w3X3+w4X4+w5X5+kX6+hX7

其中:Y为金融机构对小企业的贷款增长率;a0、b0、c0、d0、e0、w0为常数项;a1、b1、c1、d1、e1、k、h、w1、w2、w3、w4、w5为解释变量系数。

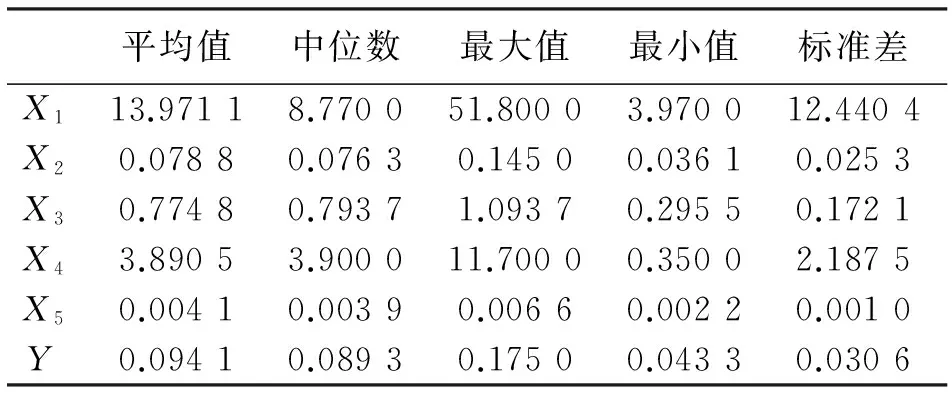

2.4变量描述性统计分析

表4列示出37个样本城市数据的描述性统计。

表4 变量的描述性统计

可以看出,选取的37个主要城市中,除了居民消费支出占GDP比重平均值要远大于中值,其余四个指标和金融机构对小企业的贷款增长率的平均数都比较接近中值,但是和最大值的差距却很大,说明样本城市间区域金融生态环境水平的整体水平相当,在较为正常范围内波动,但是有个别城市经济发展水平特别高,有的指标为均值1.5倍左右,而最低值仅为均值一半左右,这和我国东西部经济发展水平差距大、经济发展不平衡相对应,体现出两极分化的趋势;法制环境完善程度也有很大差异,个别城市的法制环境水平远远高于平均水平;从表格中标准差的角度看,居民消费支出占GDP比重数字较大,代表大部分数值和其平均值之间差异较大,这是由于样本数量的限制导致,金融业增加值占GDP比重、预算内财政收入/预算内财政支出和企业诚信度标准值都接近零,代表这些指标与平均值较集中。

2.5回归分析

以金融机构对小企业的贷款增长率作为被解释变量,分别以居民消费支出占GDP比重、金融业增加值占GDP比重、预算内财政收入/预算内财政支出和不良贷款率等为解释变量作单变量线性回归,5个简单线性回归模型分别如下:

Y=0.0890+0.0005X1-0.9764X6+0.6734X7

Y=0.0250+0.9211X2-3.0478X6+0.9741X7

Y=0.0726+0.0461X3-12.6004X6+1.0421X7

Y=0.0966+0.0015X4-7.6307X6+0.6832X7

Y=0.0644+9.6034X5-8.4659X6+0.7268X7

上述5个解释变量与被解释变量之间的多元线性回归结果如表5所示。

表5 多元线性模型回归结果

金融生态环境对小企业融资影响的整体多元线性回归模型如下:

Y=-0.0300+0.0006X1+0.8941X2+0.0476X3+0.0058X4+7.5524X5+0.3850X6+0.2497X7

从回归结果看,R2为80.60%,F值为12.01,F检验的P值为0,说明该模型F检验显著,模型通过显著性检验,模型的线性关系显著。

其中,居民消费支出占GDP比重和不良贷款率与对小企业的贷款增长率系数正相关,但是未通过T检验,则原假设1和5成立,即:经济基础和信用环境与小企业的融资能力正相关,但效果不显著。

金融业增加值占GDP比重和每万人口拥有的律师数的比重与金融机构对小企业的贷款增长率系数正相关,通过T检验,且过了1%的显著水平检验,则原假设2和4成立,即:区域金融发展程度和法制环境与小企业的融资能力呈显著的正向关系;

预算内财政收入/预算内财政支出指标与金融机构对小企业的贷款增长额系数正相关,通过T检验,且过了10%的显著水平检验,则原假设3成立,即:政府行为与小企业的融资能力呈显著的正向关系,与假设3相一致。

3 实证研究结论

上述实证结果表明,区域金融生态环境中的区域经济发展水平、区域金融发展、政府行为、法制环境和企业诚信这些直接因素都能促进小企业外源融资能力增强,5因素贡献大小排序结果如下:企业诚信>区域金融发展>政府行为>法制环境>区域经济发展水平。其中不良贷款率和金融业增加值所占GDP比重的影响效果最明显,表明企业诚信和区域金融发展的贡献最大,两者是区域金融生态环境影响小企业融资的最主要因素,而同时区域经济发展水平、政府行为和法制环境也会在一定程度上些微促进融资环境的优化,缓解小企业融资的难度。

企业诚信是小企业融资的最大影响因子,小企业诚信度是银行等金融机构是否发放贷款的关键;区域金融发展是显示感知最直观的因素,从数量规模、创新角度等方面,都可以为小企业融资提供全方位多角度的服务;政府行为系数虽不大,但仍然能反映出政府行政职能对小企业融资难易有着一定程度的影响;法制环境和区域经济发展水平则作为辅助的宏观因子,其改善和优化对缓解小企业融资难题有一定促进作用。

4 区域金融生态环境优化建议

4.1保持区域经济平稳高速发展

金融既基于经济,又可改善经济的运行环境。区域经济逐渐发展壮大,能使资金量供给和需求的量扩大,经济运行质量水平的提高会奠定金融生态建设的物质基础。

4.2多层次资本市场体系的建立与完善

首先,放松金融市场的准入管制;其次,大力引进和发展各类银行业机构,积极创新小企业金融渠道、工具和产品,提高服务水平[6]。

4.3完善法制环境

首先是建设良好的金融执法环境,增强金融执法效率,不断提高金融案件的立案率、结案率和执行率。然后要加强金融监管,有步骤地改进监管方式,实现机构型监管向功能性监管的转变[7]。

4.4保持金融部门独立性

一是政府要对金融机构资源进行优化调整;二是建立以政府主导、市场化运作、社会化服务的信用评价机构,健全信用担保体系;三是增强政府执政能力建设;四是明确职责,建立健全制度。

4.5建立高效率的个人和企业微观征信系统

积极探索构建专门的小企业征信体系,银行通过联合征信网络平台,提高管理风险的准确度和效率。建立覆盖全社会的征信制度和小企业信用担保体系[8]。

[1] 曹元芳,李西江.区域金融生态环境评价指标体系的构建[J]. 改革,2006(02):54-59.

[2] 徐小林.区域金融生态环境评价方法[J]. 金融研究,2005(11):39-45.

[3] 汪祖杰,张轶峰.区域金融生态环境质量评估指标体系研究[J]. 金融研究,2006(05) : 150-158.

[4] 李 扬,王国刚,刘煜辉.中国城市金融生态环境评价[M].北京:人民出版社,2005: 37-56.

[5] 周瑶.我国区域金融生态环境评价研究[D].山东:山东科技大学,2012.

[6] 杨宏斌.优化金融资源配置以改善金融生态[J].生态经济,2005(12):65-66.

[7] 周小川.完善法律制度,改进金融生态[N].金融时报,2004-07-12.

[8] 苏 宁.优化金融环境改善金融生态[N].金融信息参考,2005-10-5(06).

[责任编校:张众]

TheEmpiricalResearchabouttheImpactofRegionalFinancialEcologicalEnvironmentonSmallBusinessesFinancing

LI Wenxin, GUO Lu

(SchoolofManagement,HubeiUniv.ofTech.,Wuhan430068,China)

This paper analyzes the impact of the financial environment for small businesses financing,by selecting 18 indicators from the five aspects of the economic base,local financial development,credit environment,government behavior and legal environment,to build a regional financial ecological environment evaluation system,and selecting five representative indicators as empirical study variables through factor analysis,to explore how the regional financial environment impact of small businesses financing. The empirical results show that the most important factors are credit environment and regional financial development on small businesses financing. The paper also provides suggestions to small businesses financing from five aspects.

regional financial environment,the small businesses,financing

1003-4684(2014)03-0046-04

F830

: A

2014-05-05

李文新(1970-), 女, 河南南阳人,经济学硕士,湖北工业大学教授,研究方向为公司财务和小企业融资

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

商周刊(2018年24期)2019-01-08

创业邦(2018年8期)2018-08-28

消费导刊(2017年24期)2018-01-31

财经(2016年22期)2016-08-30

创业邦(2016年6期)2016-06-20

中国工程咨询(2016年6期)2016-01-31

商业会计(2015年15期)2015-09-21

法制博览(2015年7期)2015-08-05