以杜邦分析法为例谈统计方法在财务会计中的应用

2014-09-05 08:16田平

湖北工业职业技术学院学报 2014年5期

田 平

(湖北工业职业技术学院 办公室,湖北 十堰 442000)

杜邦分析法也叫杜邦财务分析体系(The Du Pont System),是将企业的净资产收益率(ROE)逐级分解为多项因素(或以比率表示的财务指标)的乘积,并将若干个用于评价企业经营效率和财务状况的因素按其内在联系有机地结合起来,形成一个完整的指标体系,最终从财务角度评价企业绩效的一种经典方法。这种分析方法因最早是由美国杜邦公司创造出来,故也称之为杜邦财务分析体系。

由于该体系比较庞大,加之很多学生对指标的理解不够,所以往往学习效果不佳。其实如果从统计的角度,将统计学中的因素分析法、指标分析法、动态分析法等相关知识应用到该体系中,将两者有机结合起来,就能达到良好的学习效果。

一、因素分析法

因素分析法,是利用统计指数体系分析现象总变动中各个因素之间关系及其影响程度的一种统计分析方法,是现代统计学中一种重要而实用的方法,它是多元统计分析的一个分支。杜邦分析法就是统计因素分析法在财务会计中的典型应用。

在杜邦分析法中,净资产收益率(权益资本报酬率)是衡量一个公司获利能力的最核心的、综合性最强的一个指标。它反映所有者投入资本的获利能力(股东单位资金赚取的税后净利润),同时也综合反映企业筹资、投资、资产运营等主要财务活动的效率。它通过将净资产收益率这个核心指标进行分解,找出影响其变动的若干个因素,并根据各个因素之间的依存关系测定各因素对它影响力的大小。

(一)影响因素

在因素分析法中,常用的有二因素分析法、三因素分析法和多因素分析法。核心因素受多少因素的影响,首先取决于指标的性质,同时也取决于分析的方法。目前,杜邦分析法主要有二因素分析法、三因素分析法和五因素分析法等等。

净资产收益率的基本公式是:净资产收益率 = 净利润÷所有者权益

二因素分析法是把净资产收益率分解为总资产利润率和权益乘数两个因素,即

净资产收益率=(净利润÷资产)×(资产÷所有者权益)

净资产收益率= 资产净利率×权益乘数

三因素分析法是把净资产收益率分解为销售净利、总资产周转率和权益乘数等三个因素,是我国目前普遍采用的方法[1]。即

净资产收益率= (净利润÷收入)×(收入÷资产)×(资产÷所有者权益)

= 销售净利率×总资产周转率×权益乘数

美国波士顿大学滋维·博迪(Zvi Bodie)教授、加利福尼亚大学亚历克斯·凯恩(Alex kane)教授和波士顿学院艾伦·J·马库斯(Alan. J. Marcus)教授将利息费用、税收费用引入杜邦模型,从而形成了五因素杜邦模型[2]。即把净资产收益率分解为税收负担率、利息负担率、销售报酬率、资产周转率和权益乘数等五个因素进行分析。在五因素分析法下:

净资产收益率=(净利润÷税前利润)×(税前利润÷息税前利润)×(息税前利润÷销售收入)×(销售收入÷总资产)×(总资产÷所有者权益)

把五因素杜邦模型再具体分解:

净资产收益率=(1-利息负担率) × (1-税收负担率) ×销售报酬率×资产周转率×权益乘数。其中:

税收负担率=所得税额÷税前利润

利息负担率=利息额÷息税前利润

销售报酬率=息税前利润÷销售收入

资产周转率=销售收入÷资产总额

权益乘数=资产总额÷所有者权益总额

但不论是几因素分析,无非就是把指标分解得更细,更深入地解剖净资产收益率变动的原因,都按以下体系进行分解:

(二)基本思路和步骤

1.确定需要分析的指标。杜邦分析法确定的核心指标是净资产收益率。

2.确定影响该指标的因素及与该指标的关系。影响净资产收益率的指标如上所述,主要是选择几因素进行分析。

3.采用连环替代法对各因素进行分析,以测定各因素对净资产收益率的影响。

(三)案例分析

假设从某企业资产负债表和利润表中摘取部分数据如下(单位:万元):

年度项目净利润销售收入资产总额负债总额所有者权益201241202200021080548015600201333501900023870637017500

要求对企业的净资产收益率进行分析。

本例选择三因素分析法进行分析:

1.销售净利率分析

2012年末销售净利率 =4120÷22000

= 18.73%

2013年末销售净利率 =3350÷19000

= 17.63%

销售净利率反映销售收入的收益水平,扩大销售收入,降低成本费用是提高企业销售利润率的根本途径。计算结果说明,2013年销售净利润率低于2012年,降低了1.1%,从销售收入角度看该公司盈利能力有所下降。

2.资产周转率分析

2012年总资产周转率=22000÷[(18960+21080)/2] =22000÷20020=1.0989(次)

(假定2012年年初资产总额为18960万元)

2013年总资产周转率=19000÷[(21080+23870)/2] =19000÷22475=0.8454(次)

计算结果表明,该公司2013年总资产周转速度比上年有所下降,下降了0.2535次。周转天数由328天(360天/1.0989)增加到421天(360天/0.8545)。

3.权益乘数分析

2012年末权益乘数 =20020÷(21080-5480)

=1.2833

2013年末权益乘数 =22475÷(23870-6370)

=1.2843

权益乘数反映的是企业负债的程度,负债率越高,权益乘数越大。由于2013年负债比2012年高,所以权益乘数也随之升高。

4.净资产收益率分析

2012年度净资产收益率 =4120÷15600

=0.2641

2013年度净资产收益率 =3350÷17500

=0.1914

净资产收益率是考察经营者业绩和决定股利分配政策的重要依据,投资者也在很大程度上依赖这个指标来判断是否投资或者转让股份。该公司的净资产收益率在2013年出现下降,从2012年的0.2641下降到0.1914。

5.因素分析

将上述计算结果填入下表:

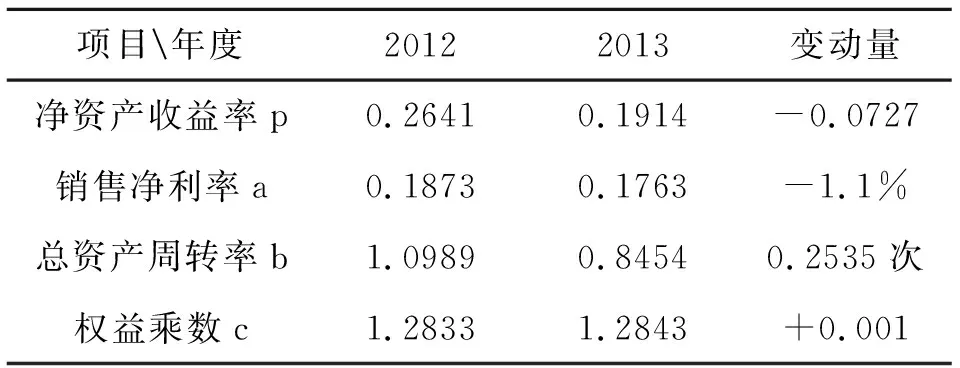

项目年度20122013变动量净资产收益率p0.26410.1914 -0.0727销售净利率a0.18730.1763-1.1%总资产周转率b1.09890.84540.2535次权益乘数c1.28331.2843+0.001

2013年净资产收益率比2012年下降了0.1914-0.2641=0.0727,即下降了7.27%。是什么原因或者说是哪些因素影响了净资产收益率的下降呢?可进行因素分析:

2012年净资产收益率 =0.1873×1.0989×1.2833=0.2641

①

采用统计因素分析法中的连环替代法逐项分析:

a因素对P的影响(第一次替代):0.1763×1.0989×1.2833=0.2486

②

b因素对P的影响(第二次替代):0.1763×0.8454×1.2833=0.1913

③

c因素对P的影响(第三次替代):0.1763×0.8454×1.2843=0.1914

④

由于销售净利率2013年比上年下降了1.1%,使得净资产收益率下降了1.55%(即②-①=0.2486-0.2641=-0.0155);由于总资产周转率下降了0.2535次,使得净资产收益率下降了5.73%(即③-②=0.1913-0.2486=-0.0573);由于权益乘数增长了0.1%,使得净资产收益率增长了0.01%(即④-③=0.1914-0.1913=0.0001)。三个因素有正向影响,也有反向影响,综合起来看由于三个因素的共同作用,使公司2013年净资产收益率比2012年下降了-1.55%-5.73%+0.01%=-7.27%

验算:

净资产收益率=销售净利率×总资产周转率×权益乘数

2012年 0.2461= 0.1873×1.0989×1.2833

2013年 0.1914= 0.1763×0.8454×1.2843

二、综合指标法

统计指标分为三大类,即总量指标、相对指标和平均指标(含标志变异指标),财务会计中所有分析方法不外乎这三类指标的灵活运用。杜邦分析法就是利用相对指标,即几种主要的财务比率之间的关系来综合分析企业的财务状况,而相对指标在指标体系中又属于比较难理解和应用的。在杜邦分析法的庞大指标体系中,准确理解各类指标的性质对于学习好杜邦分析法有着重要作用。

(一)核心指标的选择

杜邦分析法为什么用权益净利率作为核心指标(或总指标)来进行分析呢?这和公司的财务目标息息相关。公司是股东的公司,公司的一切活动都要围绕或服务于为股东谋求最大的利益。公司的财务目标有四个层次,由低到高分别是企业利润最大化、每股盈余最大化、股东价值最大化和企业价值最大化。企业价值最大化是股东追求的最优目标,但难以衡量,因而股东价值最大化就成为股东退而求其次的最大追求。权益净利率(净资产收益率)就是股东(所有者)所获得利益的量化指标,这是所有问题的出发点和核心。

(二)价值尺度的应用

在统计中,相对指标的计量形式很多,主要有百分数、千分数、倍数、番数,还有很多有名数。

净资产收益率= 销售净利率×总资产周转率×权益乘数

在这个体系中,销售净利率计量尺度是百分数,总资产周转率计量尺度是次数,权益乘数计量尺度是倍数。

(三)指标的属性

即杜邦体系中的各指标属于何种性质,这有利于加深对其理解。其基本公式:权益净利率=净利润÷所有者权益=资产净利率×权益乘数,表示所有者每投资一元钱可获得多少净利润,是一个强度相对指标;销售利润率 = 利润总额÷销售收入,是一个结构相对指标;资产周转率=销售收入÷总资产,是一个强度相对指标;权益乘数=总资产÷净资产,是一个比较相对指标。

(四)总量指标与相对指标的关系

杜邦体系是一套相对数构成的指标体系,但它的基础却是一套总量指标体系,或者说是以会计衡等式这个总量指标体系为基础的。在“资产=负债+所有者权益”这个总量指标体系中,并不能反映各部分结构是否合理或优化,需要利用“权益净利率=资产净利率×权益乘数”这个相对指标体系来反映。其中,资产净利率反映的是资产的利用情况,权益乘数反映的是负债的情况,权益净利率反映的是所有者权益的基本情况。

(五)指标的评价

杜邦分析法中,有的指标属于正指标,有的指标属于反指标。总资产周转率如果用次数表示就是正指标,越大越好;如果用周转一次所需要的天数表示就是反指标,越小越好。权益乘数反映企业的负债程度,应该控制在一定的范围内,过大或过小都不好。

三、动态分析法

动态分析法是将不同时期的因素指标数值进行比较,求出比率,然后用以分析该项指标增减或发展速度的一种分析方法。从静态看,单纯计算一个年度杜邦分析指标并不能动态地反映企业净资产收益率的变化趋势。因此,要分析时可同时将不同时期的杜邦分析指标进行对比,进行动态趋势分析,以便找出财务指标变化的规律,为企业预测和决策服务。

本文中上述的案例分析即采用了该方法,实际工作中还可以和上年、和历史上最好年份、和历史上最差年份或过去某个固定年份进行比较。

[参考文献]

[1] 财政部注册会计师考试委员会办公室. 财务成本管理[M].北京:经济科学出版社,2004:4.

[2] 梁伟样. 杜邦财务系统的“五因素”分析[J].财会研究,2006(5):56.

猜你喜欢

化工管理(2021年7期)2021-05-13

山东冶金(2019年1期)2019-03-30

小学生学习指导(中年级)(2018年3期)2018-11-29

上海建材(2018年3期)2018-08-31

中国财政年鉴(2017年0期)2017-07-04

中国商论(2016年34期)2017-01-15

海外星云(2016年12期)2016-06-29

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

声屏世界(2014年6期)2014-02-28