结构突变下沪深300指数的波动率预测与评价

2014-10-25 12:18姚宏伟蒲成毅

西安电子科技大学学报(社会科学版) 2014年4期

姚宏伟,蒲成毅

结构突变下沪深300指数的波动率预测与评价

姚宏伟,蒲成毅

(西南民族大学 经济学院,四川 成都,610041)

考察波动的结构突变性对模型估计和预测能力的影响,并通过SPA检验评估几种GARCH模型的预测能力优劣。研究发现,我国股市收益率的波动在样本期内发生了4次结构突变,波动存在着伪持续现象,且这种突变影响了模型的预测能力;SPA检验表明,短期预测上,经结构突变修正的GARCH模型具有较高的预测能力,验证了结构突变对波动预测的重要性;长期预测上,基于滚动时间窗口下的GARCH模型具有较好的预测能力,通过调整时间窗口的方法来消除结构突变的影响有助于提升模型预测能力。

结构突变;GARCH;波动预测;股市;SPA检验

一、引言与文献综述

波动性是一种对未来不确定性的描述,正确认识金融资产的波动特性,不仅要深入了解其历史规律,还应精确预测未来波动的可能变化。然而,近年来的研究表明,金融时间序列的波动性在不同的时期内,往往出现结构性变化(即方差具有时变特性)。这加剧了全面把握金融资产波动规律的难度,不利于金融市场参与者做出正确的金融决策,而如何评估这种结构突变对未来波动预测的影响,不仅有助于对已有金融活动的风险管理,还可帮助其准确地把握市场自身波动特点,从而谨慎应对由此引发的市场不利风险并减少损失。因此,研究我国资本市场的真实波动特性和结构性变化规律就具有一定的实际意义。

ARCH类模型是目前应用较为广泛的波动率模型之一,该模型假定使用一个稳定的ARCH(GARCH)过程去刻画收益率的波动特性[1-2]。然而,在ARCH(GARCH)模型提出后不久,Diebold、Lamoureux 和Lastrapes等学者便注意到现实中方差更多的表现出时变特性[3-4],如果忽略了结构突变的影响,则会过高估计波动的持续性,即出现伪持续现象[5-6]。考虑到这种结构突变的影响,部分学者开始考察结构突变对模型预测能力的影响[7-9],他们发现包含结构突变影响的GARCH模型预测能力要优于假定系数不变的基础模型,通过控制时间窗口的方法有助于提高预测能力,表明方差的结构突变性确实会影响模型预测能力,但当样本区间内结构突变点过多时,模型预测精度的提升并不显著。此外,Arouri、Hammoudeh和Lahiani的研究还表明,波动的长记忆特性也会影响模型预测能力,经结构突变修正后的SB-FIGARCH模型在大多数情况下有着最优的样本外预测能力[10]。这意味着,当样本区间内存在多个结构突变点或是波动自身具有长记忆性时,这种通过对数据进行选择性筛选以期达到最优预测的做法并不十分有效。

在方差的结构突变研究上,国内学者主要考察我国金融市场收益率方差的结构突变现象,例如谢赤和赵丹、姚宏伟和蒲成毅等发现,无论是资本市场还是外汇市场,收益率的波动均出现若干次的结构突变[11-12]。遗憾的是,上述学者并没有进行相应的预测分析,探讨结构突变对模型预测能力的影响几何。另一方面,魏宇、陈浪南和杨科、王鹏和吕永健等学者则对波动率模型之间的样本外预测能力进行了比较,但并未考虑到波动的结构突变或是长记忆特性对模型预测能力的影响[13-15]。由此看出,现有文献中鲜有人综合考虑这种结构性变化对波动预测的影响,从而实证结果的准确性有待进一步检验。

基于此,本文在姚宏伟和蒲成毅基础上,实证分析方差的结构突变性对模型预测能力的影响如何,并试图从以下几个方面完善现有研究的不足:其一,在样本外预测上,选取八种不同的预测模型,不仅包含了结构突变的影响,还考虑了波动自身的长记忆特性。其二,通过调节时间窗口的方法来控制样本估计区间,调整这种潜在的结构突变对波动预测的影响,从而对几种模型进行样本外预测能力比较;其三,在预测能力评价上,本文运用Hansen和Lunde所提出的“高级预测能力检验法”(SPA检验),从统计意义上检验某一特定基础模型下多种对比模型的预测能力优劣,从而使检验结论更稳健可信[16]。

二、波动预测与评价

(一)预测模型与损失函数

本文将总体样本T划分为长度为R的样本内区间和长度为P的样本外区间两部分,采用样本外预测方法。在样本外预测方面,选取基于递归时间窗口下(expanding window)的标准GARCH(1,1)模型、RiskMertrics模型和包含长记忆特性的FIGACH模型作为基础模型。对比模型上,选取基于滚动时间窗口下的(rolling window)GARCH(1,1)模型,滚动窗口分别为0.5和0.25,作为前两种对比模型,选取递归时间窗口下(expanding window)的GJR-GARCH(1,1)模型、考虑结构突变影响的修正GARCH模型以及简单的移动平均(MA)模型作为其余三种对比模型。Aggarwal、Inclan、Leal通过引入截距项虚拟变量将结构突变的影响加入模型中[17],修正的GARCH模型为:

(二)高级预测能力检验法

三、实证结果分析

(一)数据选取与描述性统计分析

本文选取沪深300指数作为研究样本,样本区间为2005年4月8日至2014年2月19日共2159个日交易收盘价格并取对数收益率,数据来源于雅虎财经网。表1列出了收益率序列的描述性统计特征,序列的均值为正,偏度为-0.364,分布左偏,峰度为5.769,表明收益率具有尖峰和厚尾特性。正态J-B检验的统计量为716.87,表明收益率并不服从正态分布,ADF检验表明序列是平稳的,而且高阶ARCH效应检验则表明残差项中存在严重的ARCH效应,这些特性符合GARCH建模的基本条件。

表1 :沪深两市日收益率的描述统计分析

注:*,**,***分别表示在10%、5%和1%的性水平上显著。

通过结构突变检验发现,沪深300样本指数的波动性在样本期内出现了4次结构突变,将样本区间划分为5个不同的机制(Regime),图1中用±3 个标准差的带宽刻画每个结构突变点所定义的区间,表2列出了这些结构突变时点附近选取的一些重要经济冲击事件。

表2 :修正ICSS算法下的结构突变检测结果

图1:沪深300指数样本收益率的波动机制划分

(二)样本外预测与SPA检验

表3 :股市波动的样本外短期预测结果

注:这里将GARCH(1,1)EXP 下的损失函数值作为单位1,圆括号内为其他7个模型的损失函数值相对于单位1的比率;SPA检测结果一列给出的是检验统计量的p值,方括号内为White(2000)提出的“Reality Check”检验统计量的p值结果;检验的原假设为:5个对比模型中没有任何一个模型的预期损失函数值低于基础模型;备则假设为:至少有一个对比模型的预期损失函数值要低于基础模型,下同。

表4 :股市波动的样本外中长期预测结果

四、研究结论

本文的研究扩展了方差的结构突变理论在中国资本市场的应用。实证结果发现,沪深300样本指数在2005年4月8日至2014年2月19日期间收益率的波动性出现了4次结构性变化,波动性先增后减,表明我国资本市场的波动存在着不稳定性,且依然处于一个不成熟的发展阶段。先前的研究忽略了结构突变对精确估计并预测股市收益波动的重要性,本文弥补了这方面研究的空白,并得出以下结论:

第一,通过SPA检验发现,短期预测上,经结构突变调整后的GARCH模型在两种不同的损失评价准则MSFE和 MVaR下的预测能力均明显强于其他七种模型,表明了方差的结构突变性确实会影响模型的预测能力,而考虑波动的结构突变性有助于提高模型预测能力。

第二,长期预测上,基于滚动时间窗口的GARCH模型预测能力在两种不同的评价准则下均是最优的,滚动时间窗口有助于提高模型的预测能力,样本中结构突变的时点大多位于样本中间段,样本的滚动抵消了结构突变对模型系数估计的部分影响。

目前,我国已经推出了以沪深300指数作为标的资产的股指期货合约,未来预计会适时推出更多的衍生类产品,而正确认识金融资产的波动性是开展衍生品定价或风险对冲等金融活动的先决条件。值得一提的是,有很多不同的模型可以用来对波动进行描述,例如随机波动模型,已实现波动模型等,本文并没有涉及到以上内容,但修正的ICSS算法下的结构突变检验方法同样适用于上述模型,这也为进一步的研究指明了方向,即综合考虑结构突变的影响,通过对不同的波动率模型进行预测能力比较并进行统计意义上的检验,寻找出更加适合我国资本市场真实波动特征的波动率模型,进而提高对未来市场波动特征的预测精度,有效应对市场反向波动对金融决策产生的不利影响并减少不必要的损失。

附 录

(一)修正的ICSS算法-方差的结构突变检验方法

(二)样本内结构突变检验

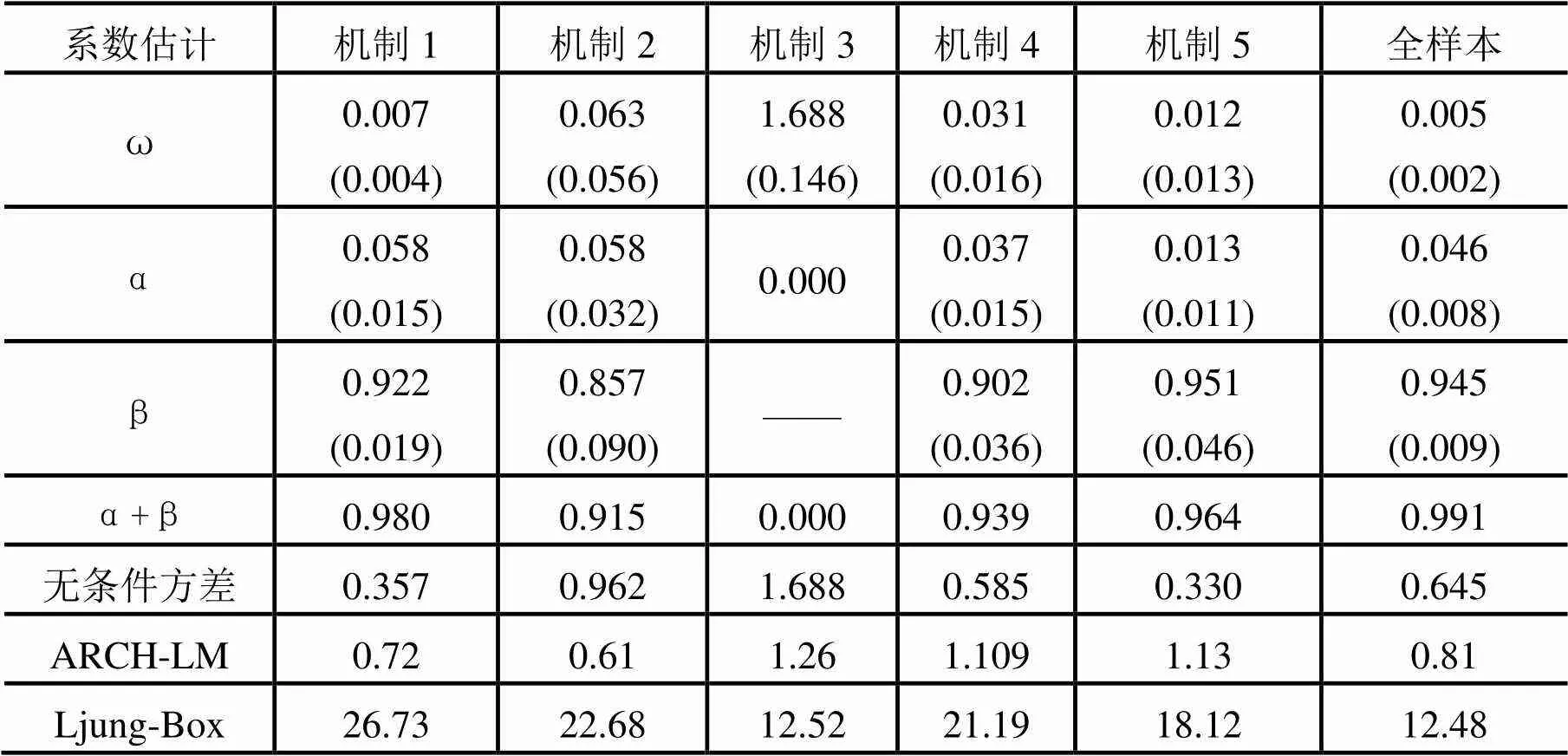

通过结构突变检验发现,沪深300样本指数的波动性在样本期内出现了4次结构突变现象,表5是根据结构突变时点所划分的各机制内的GARCH模型估计结果和收益率的无条件方差。

表5 :不同机制内收益率序列的GARCH模型估计

注:圆括号内为系数的标准差,ARCH-LM 表示高阶ARCH(10)效应检验统计量,Ljung-Box表示序列自相关性检验统计量。

[注释]

① 参看Chalmers University of Technology 2005年Working paper 中STARICA C、HERZEL S、NORD T所著“Why does the GARCH(1,1) model fail to provide sensible longer horizon volatility forecasts?”一文。

[1] ENGLE R F.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation [J]. Econometrica,1982,50:987-1007.

[2] BOLLERSLEV T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,31(3):307-327.

[3] DIEBOLD F X.Modeling the persistence of conditional variance: a comment[J].Econometric Reviews,1986(1):51-56.

[4] LAMOUREUX C G,LASTRAPES W D.Persistence in Variance, Structural Change,and the GARCH Model[J].Journal of Business and Economic Statistics,1990,8(2):225-234.

[5] MIKOSCH T,SARICA C.Nonstationarities in financial time series, the long range dependence,and the IGARCH effects [J].Review of Economics and Statistics,2004,86(1):378-390.

[6] HILLEBRAND E.Neglecting parameter changes in GARCH models[J].Journal of Econometrics,2005,129(1):121-138.

[7] STARICA C,GRANGER C W J.Nonstationarities in stock returns[J].Review of Economics and Statistics,2005,87:503-522.

[8] RAPACH D E,STRAUSS J K.Structural breaks and GARCH models of exchange rate volatility[J].Journal of Applied Economics,2008,23(1):382-416.

[9] BABIKIR A,GUPTA R.Structural breaks and GARCH models of stock return volatility:The case of South Africa[J].Economic Modelling,2012,29:2435-2443.

[10] AROURI M E,LAHIANI A.Forecasting the conditional volatility of oil spot and futures prices with structural breaks and long memory models[J].Energy Economics,2012,34(1):283-293.

[11] 谢赤,赵丹.结构突变会影响人民币汇率收益率波动特性吗?[J].南方经济,2012(9):102-115.

[12] 姚宏伟,蒲成毅.股票市场的波动性存在结构突变吗?——来自沪深股市的实证分析[J].贵州财经大学学报,2014(3):43-49.

[13] 魏宇.中国股票市场的最优波动率预测模型研究[J].管理学报,2010(6):936-942.

[14] 陈浪男,杨科.中国股市高频波动率的特征、预测模型及预测精度比较[J].系统工程理论与实践,2013(2):296-307.

[15] 王鹏,吕永健.基于不同记忆性异方差模型的中国股票市场波动率预测[J].中国管理科学,2013(11):270-275.

[16] HANSEN P R,LUNDE A.A forecast comparison of volatility models: does anything beat a GARCH(1,1)? [J].Journal of Applied Econometrics,2005,20(7):873-889.

[17] AGGARWAL R,INCLAN C,LEAL R.Volatility in Emerging Stock Markets[J].The Journal of Financial and Quantitative Analysis,1999,4(1):33-55.

[18] GONZALEZ RIVERA G,LEE T H,MISHRA S. Forecasting volatility: a reality check based on option pricing, utility function, value-at-risk, and predictive likelihood[J].International Journal of Forecasting,2004,20(4):629-645.

[19] KANG S H,CHO H G,YOON S M.Modeling sudden volatility changes: Evidence from Japanese and Korean stock markets[J].PHYSICA,2009,388:3543-3550.

[20] 王芳,张文爱.我国股票市场结构突变与双长记忆的实证分析[J].统计与决策,2012(7):152-155.

Forecasting the volatility of CSI 300 Index with Structural Breaks and GARCH models

YAO HONGWEI,PU CHENGYI

The author takes account into the influence of the structural breaks into the GARCH model and the forecasting of the volatility, uses the SPA test to evaluate the ability of prediction of several GARCH models.The research shows the evidence of structural breaks in the unconditional variance of the stock returns series over the period and the high levels of persistence in the parameter estimates of the GARCH(1,1) model across the sub-samples. The impact of structural breaks on the accuracy of volatility forecasts has largely been ignored in previous research. The SPA test shows that, in the short-run volatility forecasting, the GARCH model with structural breaks performs best, whereas the GARCH model with rolling windows performs well in the long term prediction. By adjusting the estimation window, it can eliminate the influence of structural breaks and help improve prediction ability.

Structural Breaks; GARCH; Volatility Forecasting; Stock market;SPA test

F832.5

A

1008-472X(2014)07-0055-09

2014-04-21

西南民族大学中央高校资助项目(2014SZYTD01),研究生创新科研项目重点项目“结构突变下金融市场间的信息溢出效应分析”(CX2014SZ35)阶段性成果。同时感谢2013年中国数量经济学年会上学者们的有益评论与建议,当然,文责自负。

姚宏伟(1988-),男,陕西渭南人,西南民族大学经济学院数量经济学硕士研究生。研究方向为金融计量与金融工程;蒲成毅(1967-),男,四川绵阳人,西南民族大学经济学院教授,博士生导师,研究方向为风险管理与金融计量。

本文推荐专家:

郑长德,西南民族大学经济学院,教授,研究方向:金融理论与资本市场。

陈永忠,云南财经大学金融学院,副教授,研究方向:金融理财、金融计量。

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·高一版(2021年2期)2021-03-19

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

知识经济·中国直销(2018年8期)2018-08-23

初中生世界·九年级(2017年10期)2017-11-08