创业板IPO首日破发成因实证研究

2014-11-08 06:09南京航空航天大学

财会通讯 2014年10期

南京航空航天大学 郁 晨

一、引言

自2009年6月推行新股发行市场化改革以来,在创业板发行并上市的355 只股票中,就有52 只新股上市首日即破发,首日破发率14.65%,且在发行价上方低位震荡的不在少数,据统计,2010年5月20日挂牌上市的4 只新股中就有2 只首日破发,之后新股首日破发屡见不鲜。尤其进入2011年,破发愈演愈烈,全年发行125只新股,就有30 只首日破发,首日破发率24.00%,其中上半年破发的股票高达26 只,占全年破发总数的86.67%。2012年发行股票72 只,16 只首日破发,首日破发率22.22%。新股破发打破了“新股不败”的神话,打击申购新股的投资者的投资热情,使广大中小投资者遭受严重损失,并在一定程度上影响新股筹资效率,造成社会资源的巨大浪费,不利于我国证券市场的健康发展;而且新股破发也加剧了股市波动,使原本回暖的股市再度陷入低迷,给持续低迷的股市雪上加霜。那么,哪些因素会导致新股首日破发,造成本轮破发潮的成因又是什么,本文将对此进行探讨。

二、文献回顾

国内外学者对IPO 破发的研究主要集中在两个方面,即公司的内在价值和投资者行为对新股破发的影响。如Allen、Franklin、Gerald R(1989)认为业绩较好的公司愿意通过低价IPO 向市场传递有关自身质量的信息,而业绩较差的公司一般通过高价发行股票,从而高质量公司其抑价率较高。即公司的业绩越好,其破发的概率越小;反之,则破发概率越高。但也存在一些业绩很好的公司上市首日就跌破发行价,有些学者则认为单独从传统金融理论不足以解释新股首日破发现象,并试从行为金融角度来实证新股破发成因。刘硕(2010)从机构投资者行为角度分析了我国股票市场新股破发的原因,认为新股破发不仅在于一级市场的高定价和高市盈率,也取决于二级市场投资者交易活动对新股走势的影响。陈冬冬(2011)用2010年A 股市场数据实证研究公司内在价值和投资者行为因素对IPO 破发的影响,认为造成IPO 破发的主要原因在于IPO 发行价格不合理,中签率高,发行制度的市场化程度不高。郭旻蕙(2011)选取A 股市场2011年1月4日至2011年6月29日发行的59 只首日破发股进行深入研究,研究发现破发折价率与首日换手率负相关,与发行价正相关。

总结学者的研究可以发现以下特点:第一,研究样本区间较短,选取的变量较少或不全面。大多数选取一年甚至几个月的样本数据进行研究,且集中在主板市场研究,鲜有对创业板破发全面研究;第二,有的基于有效市场假说理论,只以发行价或上市首日收盘价作为因变量进行回归分析,认为二级市场是有效市场,并没考虑到市场非有效问题;第三,研究时间截点大都为2005年股权分置改革,然而2009年以来我国相继进行了三轮新股发行市场化改革,新股发行制度和定价制度都有较大改变。因此,后续研究很有必要。本文将选取创业板开板以来的52 只首日破发新股为研究样本,运用因子主成分分析和逐步回归法对新股首日破发成因进行实证研究。

三、研究设计

(一)样本选取及数据来源 本文选取创业板市场2009年9月至2012年10月发行并上市的355 只股票为研究样本,筛选出52 只首日破发股票进行深入分析。公司财务指标数据来源于锐思数据库(www.resset.cn),新股发行数据来自于深证证券交易所网站(www.szse.cn)所提供的上市公告书和上市招股说明书。利用EXCEL 进行数据集成利用,SPSS17.0 计量软件进行因子分析,Eviews5.0 计量软件进行逐步回归分析,得出实证结果。

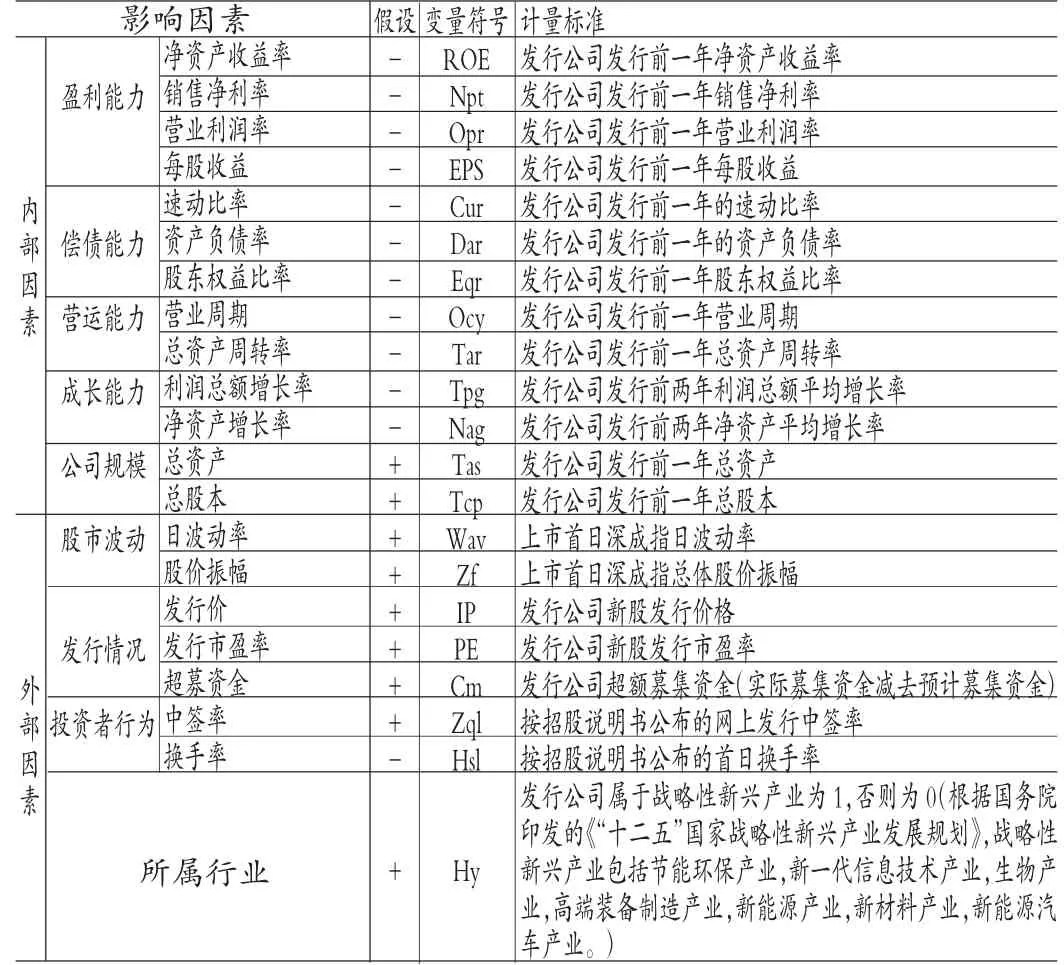

(二)变量选择 在借鉴国内外学者的研究成果的基础上,并结合我国创业板市场的特点,选取了13 个衡量内部因素的变量和8个反应外部因素的变量,各变量及其相关假设和计量标准见表1。

表1 新股首日破发影响因素、相关假设及其计量标准

(1)被解释变量。本文用用IPO 首日破发折价率(APF)来表示公司首发破发程度,破发折价率为正则破发,反之则不破发。破发折价率可表示为:

其中,APF 表示IPO 首日破发折价率,IP 表示新股发行价格,CP 表示上市首日的收盘价。

(2)解释变量与控制变量。本文的解释变量包括反应公司内在价值的13 个财务指标、中签率、换手率、日波动率、股价振幅和所属行业。

新股大面积集中破发与当前股市的过度波动也有一定的关系,在股票价格超涨阶段,大量的资金从实体经济部门流入股票市场,使实体经济中投资严重不足,从而会影响到公司的正常的盈利收益,同时也会驱使投资者为规避风险改变原有申购新股的投资决策,减少新股购买需求;在股价超跌阶段,大量的资金从股票市场流出到实体经济,加剧股市资金紧张,同时投资者手中的财富大幅缩水,更没有足够的资金继续投资新股。

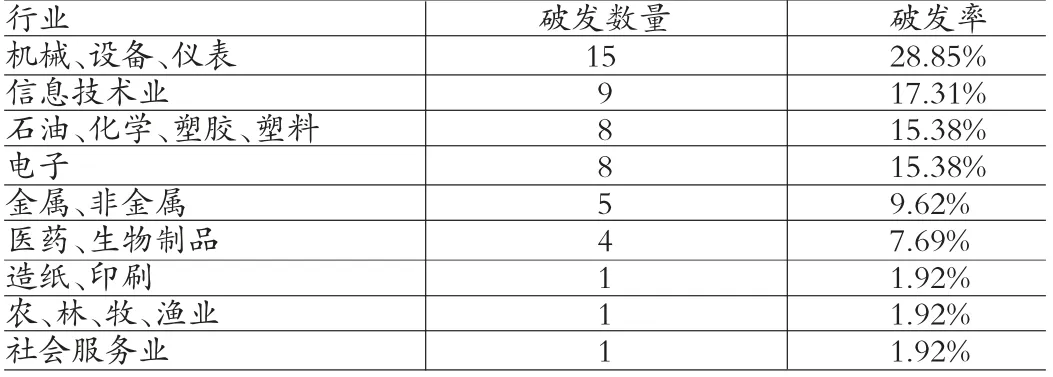

上市公司的所属行业也应是考虑的因素,国内大多数传统制造业处于产品生命周期的成熟阶段,产能过剩,产品缺少创新,企业成长速度较慢,业务拓展难度较大。在创业板首日破发的52 只股票中,传统制造业占的比重最大(见表2)。总之,传统制造业较高新技术企业更容易破发。

表2 52 只首日破发新股的行业分布

(3)控制变量。本文的控制变量为发行价、发行市盈率和超额募集资金。

四、实证结果与分析

(一)因子分析 由于本文选取的变量较多(共21 个变量),而且这些反应公司内在价值的变量之间存在很强的相关性,这样往往会增加计算难度和问题的复杂性,因此本文首先采用主成份因子分析法,通过因子降维方法提取出几个能解释大部分原始变量信息的主成分因子。

本文选取初始特征值大于1 的因子为主因子,符合条件的特征值有4 个,将其命名为F1、F2、F3、F4,其累计方差贡献率达81.507%(见表3),即可以认为这4 个主因子基本涵盖了原有13个变量大部分信息。

表3 变量特征值与方差贡献率

再对因子模型进行方差最大化正交旋转,使公共因子的负荷系数更接近与1 或更接近于0,从而更容易对变量进行解释和命名。从旋转后的因子载荷系数矩阵可以看出主因子F1在净资产收益、销售净利率和速动比率、资产负债率上具有较高的载荷,表示该因子变量反应公司的盈利能力和偿债能力,可将该主因子定义为盈利-偿债因子;主因子F2在利润总额增长率和净资产增长率上具有较高的载荷,表示该因子变量反应公司的成长能力,可将该主因子定义为成长因子。主因子F3在营业周期和总资产周转率上具有较高的载荷,表示该因子变量反应公司的营运能力,可将该主因子定义为营运因子;主因子F4在总资产和总资本上具有较高的载荷,表示该因子变量反应公司的规模大小,可将该主因子定义为规模因子。

最后根据因子得分系数矩阵计算主成分因子特征向量。

(二)逐步回归分析 本文采用逐步回归法来研究公司内在价值,发行情况,投资者行为,股市波动和行业因素对新股首日破发折价率的影响。首先建立破发折价率与内在价值、发行价、发行市盈率、超募资金的初始回归模型:

APF=β0+β1×F1+β2×F2+β3×F3+β4×F4+β5×IP+β6×PE+β7×Cm

其中,APF 为破发折价率、F1为公司盈利—偿债因子、F2为公司成长因子、F3为公司营运因子、F4为规模因子、IP 为发行价格、PE 为发行市盈率、Cm 为超募资金。

在该模型的基础上,逐个加入换手率(Hsl)、中签率(Zql)、日波动率(Wav)、股价振幅(Zf)、所属行业(Hy),若添加因子后模型的拟合优度没有得到很大的提升,且因子系数在10%的显著性下不显著,则剔除该因子。运用Eviews5.0 计量软件进行逐步回归分析,逐个添加换手率、中签率、日波动率、股价振幅、所属行业因子,得到回归结果见表4。

表4 新股首日破发影响因素的多元线性逐步回归结果

从初始回归模型的回归结果可知,公司的盈利-偿债因子、规模因子、发行价格、超募资金分别在10%、10%、1%和1%的显著性水平下对新股首日破发折价率的影响是显著的,而成长因子、营运因子、发行市盈率对于公司首日破发折价率的影响不显著。初始回归模型拟合度较低也说明了在创业板市场上,除了公司内在价值和发行情况会影响新股首日破发折价率外,其他因素如投资者行为、股市波动、行业等因素也应该会对新股首日破发产生影响。

在逐步添加其他因子的过程中,通过因子的显著性检验和拟合优度发现除换手率外,其他因子对于新股破发折价率的影响均不显著。在加入换手率因子后,上述线性模型的调整的拟合优度相较内在价值线性模型有了很大的提升。换手率对于新股首日破发折价率的影响在10%的水平上是显著的且影响是负向的,换手率率越高则首日破发折价率越低。首日换手率反映了股票转手买卖的频繁程度,体现股票的流动性强弱。换手率越高意味着股票的流动性越强,新股发行价越容易被市场所接受,股票的受关注和炒作的程度越高,属于热门股,因而破发折价率越低,反之亦然。

五、结论与建议

(一)研究结论 首发上市公司的内在价值中只有盈利-偿债因子对首日破发折价率有着显著的负影响;发行情况中发行价对首日破发折价率有着显著的正影响;投资者行为因素中只有换手率对于首日破发折价率有着显著的负影响;而其他因素的影响均不显著。选取的解释变量超募资金与首日破发折价率成显著负相关不能通过经济意义检验以及发行市盈率、中签率、日波动率、股价振幅及所属行业与首日破发折价率的关系并未体现出来,这可能与选取的样本规模不够大、“炒新”投资者投机行为有关,因为这些因素都可能影响到数据的准确性。总之,通过实证研究,笔者认为造成新股首日破发的主要成因在于一级市场发行价过高,二级市场低换手率以及上市公司可能存在业绩隐患。

(二)相关建议 首先,加强监管,落实责任,进一步完善报价约束机制。新股发行中的“三高”问题才是新股首日破发的根本原因,而“三高”问题的实质在于高发行价。在新股定价方面应继续推进新股发行市场化改革,加强对发行人、承销商以及参与新股询价的机构投资者的监管,要落实询价机构责任,规范其报价行为,进一步完善询价和申购的报价约束机制。其次,加强信息披露,严惩业绩造假,动员各方面力量。近年来,一些公司的造假欺诈上市,以及上市后业绩大幅变脸,造成大量新股上市首日即破发。监管机构应及时披露上市公司业绩变化,减少投资者信息不对称,严惩业绩造假行为。同时应该动员市场各方面力量,让更多中介机构和媒体参与对上市公司的监管。最后,投资者应理性投资,谨慎“打新”。凶猛的破发潮打破了“新股不败”的神话,使广大散户遭受严重的损失,中小投资者应减少非理性投资行为,坚持价值投资和长远投资,在全面分析新股状况的前提下做出合理的投资决策,警惕高发行价股票。

[1]刘硕:《我国股票市场新股破发现象原因浅析——基于Swarm 的机构投资者行为探讨》,《商业时代》2010年第28 期。

[2]陈冬冬:《IPO 破发成因的实证分析》,《特区经济》2011年第8 期。

[3]郭旻蕙:《新股首日破发程度影响因素实证分析》,《金融与经济》2012年第1 期。

猜你喜欢

金融经济(2019年12期)2019-12-24

商业研究(2018年1期)2018-02-03

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年19期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11

股市动态分析(2014年1期)2014-01-13

市场瞭望·投资者(2010年5期)2010-03-22

环球时报(2010-02-09)2010-02-09