亚欧航线新常态

2014-11-18 17:42刘俊

航运交易公报 2014年41期

刘俊

10月初亚欧航线运价创年内新低,但市场似乎习以为常。联盟、大船、低价,已经成为亚欧航线新常态

作 为全球主干航线之一的亚欧航线基于其庞大的货量规模,一直都是兵家必争之地。为获得最大的竞争力,班轮公司不断投入越来越大的船舶。在市场货量增幅趋缓以及班轮公司对大船控制要求趋高的背景下,班轮市场四大联盟体迅速形成。无疑,亚欧航线将成为四大联盟体竞争的主战场。

运价创年内新低

10月17日,上海航运交易所发布的上海出口集装箱运价指数中,上海出口至欧洲基本港市场运价(海运及海运附加费)为705美元/TEU,环比下跌4.5%。

上海航运交易所分析认为,当前欧元区经济状况仍未出现反转迹象,9月份零售业采购经理人指数降至44.8,已连续三个月萎缩,是去年4月以来的最差数值。基于欧元区经济的疲软状况,国际货币基金组织下调欧元区及主要核心国家的经济增长率。市场需求疲软的同时,中国国内发货人因发货流程时间限制,当周出运货量明显减少,虽有部分班轮公司根据市场惯例采取停班、并班等运力缩减措施,但舱位利用率依然不断下滑。为填补富余舱位,班轮公司继续下调运价,市场最低运价已降至550美元/TEU附近。

事实上,对于欧元区经济疲软,多家国际机构都已作出判断。10月10日在华盛顿召开的IMF和世界银行年会上,与会者——全球主要经济体财政部长和央行行长确认欧元区为全球增长最疲软的经济体,并呼吁采取措施,以避免这个占全球经济产出近1/5的经济体陷入衰退。

一季度欧元区经济增速有所放缓,二季度陷入停滞。世界经合组织(OECD)的研究显示,衡量欧元区未来经济增长前景的一个指标表明欧元区经济在今年剩余的时间里不太可能变好,甚至可能陷入衰退。OECD还表示,欧元区仍将是全球经济的疲软点。

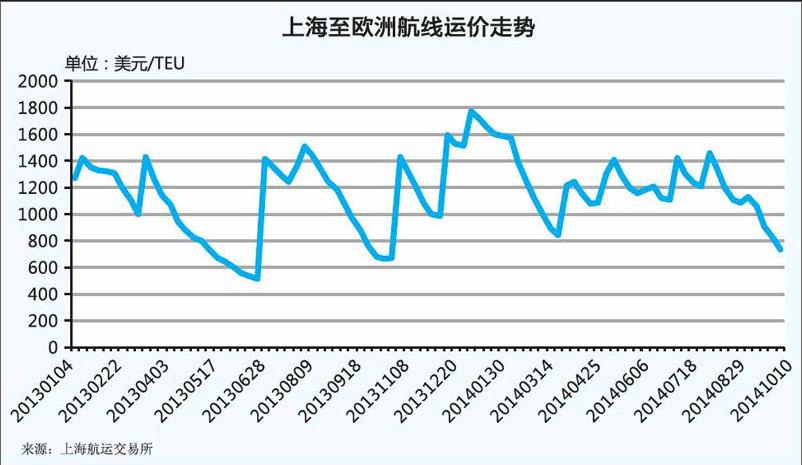

从上海至欧洲航线运价走势图来看(见图),1月3日,运价达到1765美元/TEU,这也成为目前全年运价的最高点;10月17日的705美元/TEU,成为目前年内运价的最低点。前三季度,上海至欧洲航线平均运价为1238美元/TEU,去年同期的平均运价为1075美元/TEU,尽管增幅不小,但是对于大部分班轮公司而言,依然属于盈亏平衡点之下。

运价走势几何

自1月1日起,班轮公司基本上每月月初都会有预宣的运价恢复计划,但从运价指数的走势来看,仅3月、5月、7月、8月的4次运价明显提升,6月份仅为微幅上升。

8月份运价上涨成功后,一家班轮公司内部人士对《航运交易公报》记者表示:“上半年的数据表明,大多数班轮公司受困于运价低迷,依然大幅亏损。因此,此轮运价上涨对于班轮公司而言至关重要,我们希望运价上涨维持的时间更久些。此外,四季度的运价情况对于全年能否盈利非常关键。”

四季度伊始,亚欧航线运价就走低,在接下来的时间里,班轮公司能逆转困局吗?上海航运交易所相关分析人士对《航运交易公报》记者表示:“四季度亚欧航线运价走势估计仍呈锯齿形态势。传统来说,四季度货源会出现下降,在运价走低的情况下,班轮公司只有不断通过提升运价来抬升总体的运价平均水平,但货量支撑不足,涨后回落成为常态。”

去年上海至欧洲航线运价走势从8月开始一路下滑,至10月25日达到低点670美元/TEU,11月初班轮公司大幅推涨运价,一周时间,运价猛涨至1423美元/TEU。上述上海航运交易所分析人士指出:“因为10月份中国国庆假期是阳历节日,所以基本上10月份运价走势都较为类似。目前市场信息也显示班轮公司将在11月初推涨运价。”

此外,海关总署10月13日发布的贸易数据或许将为航运业带来一丝暖意。9月份中国贸易顺差同比增加一倍以上,达到310亿美元;出口额同比增长15.3%,达到2137亿美元;进口额同比增长7.0%,达到1827亿美元。海关总署发言人郑跃声表示,尽管面临挑战,但预计四季度进出口将继续改善。前三季度,中国与欧盟双边贸易总值为2.81万亿元,同比增长10.2%,占中国进出口总值的14.5%。

供需形势严峻

郑跃声表示,从前三季度情况看,要实现全年外贸进出口同比增长7.5%的目标,任务确实十分艰巨。中国对外贸易发展已经进入一个新常态,正处于增速的换挡期和结构的转型期。

中国进出口贸易已经进入中速增长时期,作为贸易晴雨表的航运业而言,同样也是如此。《航运交易公报》记者三年来在不同的场合询问多家班轮公司的高管,有一个共同的结论就是班轮运输已经进入低速增长时代。

货量进入低速增长时代的同时,运价也有走低的趋势。马士基航运北亚区总裁施敏夫5月底在香港接受《航运交易公报》记者采访时表示:“在过去5年里,班轮运价呈下降趋势,平均每年下降1.5%~2%。运价下滑主要基于两点原因:第一是全球贸易需求量较低迷;第二是市场运力过剩。今年运价下降的趋势依然存在,我们预计今年全球的运力供给增速5%~6%,但需求增速只有3%~4%。”

德鲁里近期预测,今年班轮市场的平均运价将比去年更低。其二季度的集装箱预测报告表示,由于班轮运价下跌,目前全球排名前20的班轮公司财务状况正出现两极分化的现象,只有少数班轮公司成功控制成本。

从德鲁里的亚洲至北欧航线货量规模预测也可以明显看出,如今的货量增长基本维持在个位数,且增幅多在5%以内(见表)。运力供给方面,根据Alphaliner统计,截至9月初,远东至欧洲航线配置运力达到41.8万TEU,环比增长1.9%,同比增长4.4%。10月初,亚欧航线上船舶平均舱位利用率下滑至70%左右,供需形势依然严峻。数据显示,新造船市场上目前至少有53艘1万TEU以上超大型船订单,2015—2016年预计将交付45艘。此外,同一时间内新造船市场将交付100艘左右的8000~1万TEU型船,这与亚欧航线目前在营船舶数量相当。endprint

大船联盟成常态

10月9日,美国联邦海事委员会宣布批准马士基航运和地中海航运提交的2M船舶共享协议(VSA)。马士基航运首席航线与市场运营官文森特·克拉克表示:“这是一个双赢的局面。通过成本效率更高的航线网络,我们可以继续为客户提供有竞争力的、可靠的集装箱航运服务,我们期待从2015年1月起开始运营新的东西航线网络。”

7月10日,马士基航运宣布将与地中海航运在亚欧、跨大西洋、跨太平洋航线上进行为期10年的VSA。这一VSA包括约185艘船舶,预计运力为210万TEU,马士基航运投入的运力将占总运力55%。马士基航运表示:“在新的东西航线网络中,马士基航运可以为客户提供更多航线及港口:21条航线(目前18条),1036条港到港直航航线(目前788条), 291个港口挂靠(目前212个)。”

无论是2M、G6、CKYHE,还是O3,班轮市场联盟化已经成为潮流,而不可避免地,四大联盟最为主要的合作都涉及亚欧航线,这条全球最为繁忙的航线将迎来大联盟和大船时代。目前,班轮公司投放在亚欧航线上船舶平均箱位已经超过1万TEU,且还有逐渐增大的趋势。

马士基航运CEO施索仁日前在“马士基集团年度资本市场日”上表示,未来五年,马士基航运将每年投入约30亿美元,总额约150亿美元的资金,用于建造新船、现有船舶改造、信息技术建设等相关领域。施索仁表示,目前的订单量已经无法匹配马士基航运运力的增长,“基于我们的体量,2017—2019年我们需要42.5万TEU的运载量”。他表示,马士基航运将会投资建造1万TEU以上型船。

市场传闻称,G6中的东方海外和商船三井正在为订造超大型集装箱船进行询价。知情人士透露,按照目前的方案,东方海外将订造8艘1.8万TEU型船,而商船三井将订造4艘2万TEU型船。

上海航运交易所总裁张页曾撰文指出,正是当前长时间的运价不振为大船和联盟的到来做好了准备。“大船的加入,大联盟的组成无疑将改变成本构成,改变成本的市场当然会用不同于以往的价格来表现它的新成果。此时,代表旧成本结构的船舶和企业将被无情地淘汰出局。”张页判断说,当前的航运市场将迎来大船时代。“大船时代的特征就是运营的低成本和资产的高效率,它对应的时代特征就是对成本和效率管理的精细化。大船的出现就是基于成本效率考量上的主动改变,达到的是竞争力的改变。而真正能够建立起竞争力的企业,一定是主导行业转型并在转型中得益的企业。”