股价崩盘风险与公司资本成本——基于中国A股上市公司的经验证据

2015-01-01 03:16杨棉之谢婷婷孙晓莉

现代财经-天津财经大学学报 2015年12期

杨棉之 谢婷婷 孙晓莉

(安徽大学 商学院,安徽 合肥230601)

一、引言

20世纪以来,股票市场动荡不安,股价波动所带来的风险对资本市场的稳定和各国经济发展都会带来显著的影响,其中股价的“暴跌”导致的股价崩盘风险的影响尤为明显,频繁发生的股价崩盘(1929年美国股市大崩盘,1997-1998年亚洲金融危机以及2008年全球金融危机等)加剧了市场波动,严重影响金融市场的稳定,甚至引发经济危机。而与西方发达国家相比,我国的资本市场起步时间不长,投资者不成熟,法律制度不完善,信息不对称现象更加严重,因而股价崩盘风险更高(Piotroski等,2011)[1],股价崩盘风险给投资者带来巨大的财富损失,严重影响了证券市场的资源配置效率。所以,对股价崩盘风险的研究成为现在学者对证券市场研究的热点问题之一,也对我国稳定证券市场,促进经济的健康发展至关重要。在国内外现有的研究中,股价崩盘风险的影响因素的研究居多,而对其可能产生的经济后果的研究却很少涉及。而股价崩盘带来的严重的经济后果是不可忽视的,股价崩盘到底会带来怎样的后果应该也是当今关注的焦点问题之一,了解股价崩盘风险带来的后果有利于公司领导者采取正确的措施应对,以减少股价崩盘风险带来的危害。

资本成本是公司管理层进行投融资决策重要的决定因素,王敏等(2011)[2]分别从宏观和微观层面讨论了权益资本成本对国家和公司的意义,宏观意义是反映了国家资本市场的融资效率,权益资本成本过高会让融资者望而却步,从而影响资本市场的融资功能;微观方面,权益资本成本是公司管理层进行投融资决策重要的决定因素,较高的权益资本成本会使公司缩小投资,减少企业的成长机会。随着中国资本市场的完善,债务融资也逐渐成为上市公司主要融资方式之一,债务资本成本的高低意味着上市公司取得债务资本的难易程度(袁放建等,2013)[3]。

股价发生崩盘意味着股价的暴跌,公司价值降低,投资者和债权人投资的风险增加,投资者可能会对公司持观望态度,公司若想获得投资或者贷款就会付出更高的代价,投资者和债权人要求的报酬率或利率增加,公司的融资成本越大。近年来,学者们分别从会计信息、内部控制等不同方面考察了资本成本的影响因素,而股价崩盘又会对资本成本产生怎样的影响却少有研究。文章对股价崩盘产生的经济后果资本成本进行了研究,这拓宽了股价崩盘风险的研究视野,对于探索股价崩盘的负面效应有着重要的理论意义,并且对投资者和公司在发生股价崩盘风险时采取积极的应对措施提供了借鉴。

二、文献综述和理论假设

(一)股价崩盘风险

股价的“暴涨暴跌”都会给资本市场带来很大的影响,其中“暴跌”现象尤为突出,并在股市中也较为频繁发生,阻碍了资本市场和经济的健康发展。国外对股价崩盘风险的研究主要开始于20世纪70年代,对于股价崩盘风险也多集中在对其影响因素的探究,一般研究表明是公司为了自身利益隐藏负面消息,当负面消息累积到一定程度并超过某一上限时,将集中释放出来造成股价突然发生崩盘(Romer,1993;Chen 等,2001;Jin 等,2006)[4-6]。

在现代两权分离的企业制度下,信息不对称是两权分离的重要特征。Jim等(2006)的研究表明信息不对称与股价崩盘风险呈正相关的关系,信息不对称程度越大,股价崩盘风险也就越大[6]。股价崩盘的产生更多的是因为公司隐藏负面信息所造成的,会计信息作为反映公司经营状况的一种重要的信息来源,对股价崩盘又存在着怎样的影响?盈余管理作为会计信息的一个方面,Hutton等(2009)、Francis等(2011)和杨超等(2014)研究发现盈余管理水平和股价崩盘风险呈正向关系,信息透明度越低的公司股价崩盘风险越大[7-9]。Kim等(2013)则从会计信息的另一个方面——会计稳健性入手,考察其与股价崩盘风险的关系,发现会计稳健性会降低股价崩盘风险,而且在信息不对称程度较高时两者之间的关系更加显著[10]。

但是无论是公司内部还是公司外部的各种因素都会影响到会计信息质量。Kim等(2011)和李小荣等(2012)分别从高管的股权激励和性别研究了对股价崩盘风险的关系[11-12];有些学者则从政府这另一角度出发研究对股价崩盘风险的影响。江轩宇(2013)认为税收征管可以有效的降低公司的税收规避的程度,从而达到降低股价崩盘风险的目的[13]。从市场层面来看,Chang等(2007)通过实证方法研究了卖空限制与股市崩盘之间的关系[14];Marin等(2008)、许年行等(2012)、许年行等(2013)分别从内部人交易、分析师乐观偏差以及机构投资者的羊群行为三种不同的外部行为考察和公司层面股价崩盘风险的关系,发现这三者和股价崩盘风险都是显著的正相关关系[15-17]。

(二)资本成本

资本成本是影响企业投融资决策的重要因素,资本成本主要由权益资本成本和债务资本成本构成,如何降低资本成本来提升公司价值一直是公司关注的焦点问题。Healy等(1999)将信息披露的经济后果分为提高股票流动性、提高信息中介关注度和降低资本成本三种[18]。黄娟娟等(2006)进一步研究后发现信息披露质量提高会降低权益资本成本,而且前四年的信息披露质量都会对权益资本产生影响,因此上市公司应该披露较高的信息质量[19]。但是金智(2013)在引入社会规范这一问题后发现,公司可能会为了提高市场关注和降低风险选择违反社会规范,提供更高质量的财务报告,这类财务报告质量的提高并不能起到降低权益资本成本的作用[20]。

关于资本成本的研究大多是从权益资本成本的角度出发,关于债务资本成本的研究比较少。Qian等 (2007)和Qi等(2010)发现企业获取贷款的利率受到金融环境发展水平的影响,随着金融环境发展水平的提高,债务资本成本也会相应提高[21-22]。Ahmed等(2002)研究发现会计稳健性有助于缓解股东和债权人之间的代理冲突,降低公司的债务资本成本[23]。但是李琳(2010)考察会计稳健性的经济结果后发现,在我国资本市场中,会计稳健性并未对债务资本成本产生影响,原因可能是债权人对债务人的市场变现的关注度要强于稳健的会计信息的需求[24]。

(三)股价崩盘风险和资本成本

现有的研究大多都是对股价崩盘风险的影响因素进行研究,造成股价崩盘风险的主要原因在于“坏消息”的释放,会计信息是公司信息的重要来源,它对股价崩盘风险的影响又会产生怎样的经济后果,股价崩盘风险的发生直接影响企业的投融资决策,引起资本市场的动荡,甚至危害社会稳定,而现有的文献对股价崩盘风险的经济后果的研究却较为缺乏。已有研究认为公司风险越大,投资者要求的回报率越高,投资者要求的回报率与预测的公司风险水平是正相关的,相应的融资成本也会提高(曾颖等,2006)[25]。股价崩盘风险作为一种系统性的风险,在我国股市不成熟的背景下,系统性风险较大,投资者要求的股票回报率更高(毛新述等,2012)[26]。Botosan等(2002)认为信息披露会使股票价格波动,可能会引起权益资本成本提高[27]。邹萍(2013a)研究发现股价崩盘会使权益资本成本大幅上升,公司资本结构严重偏离最优点,损害公司价值[28]。公司股价发生崩盘风险,意味着股价的大幅下跌,“坏消息”的全面释放让投资者意识到投资风险的增加,如果想获得他们的投资就需要提供更高报酬率的保证,公司的权益资本成本就会提升,据此提出假设1。

H1在其它条件不变时,股价崩盘风险和权益资本成本显著正相关。

学者们对资本市场的研究多集中于权益资本成本,较少涉及债务资本成本的研究,股市对公司债务资本成本的影响的研究就更少了。邹萍(2013b)认为管理者在股价被严重低估时为了保护控制权和公司价值往往会加快资本结构的调整,且引入股权性质和负债水平发现这两者的不同使股价崩盘风险对资本结构的调整有显著的差异[29]。公司股价发生崩盘风险时,银行等金融机构会对公司的偿债能力重新评估,认为公司偿债风险会加大,因此要求的收益率也会提高,债务资本成本也就会相应的提高,据此,提出假设2。

H2 在其它条件不变时,股价崩盘风险和债务资本成本显著正相关。

由于我国特殊的制度背景,在我国上市公司中,国有上市公司占相当大的比例,而且有研究指出,国有企业在融资方面较非国有企业更有优势,风险的承受能力更强(Brandt,2003)[30]。Bai et al.(2006)研究发现地区私营企业相较于国有企业,由于产权保护较弱更难获得银行贷款[31]。徐浩萍等(2007)的研究指出国有企业“保护效应”较强,而非国有企业的“保护效应”较弱,失去政府保护的企业会面临更高的风险,因此在非国有企业中,政府的干预程度越低,企业的权益资本成本越低[32]。邹萍(2013a,2013b)的研究也表明在区分股权性质后,国有上市公司股价崩盘风险对资本结构的偏离度和动态调整区别于非国有上市公司[28-29],据此提出假设3。

H3 在其他条件不变时,非国有上市公司中股价崩盘风险和权益资本成本以及债务资本成本的关系的显著性水平高于国有上市公司。

三、研究设计

(一)样本来源

本文选取沪市2007-2012年的A股上市公司为研究对象,数据主要来源于锐思数据库,分析师预测每股收益和实际控制人数据来源于CSMAR数据库。对于初始数据,文章做了如下筛选和处理:(1)剔除了金融类上市公司;(2)剔除了ST公司;(3)剔除了数据缺失的样本;(4)为了估计股价崩盘风险的数值,剔除了每年交易周数小于30周的样本。最终获得了5 382个观测样本的非平行面板数据,在计算权益资本成本时,由于EPSt+2大于EPSt+1,所以剔除了EPSt+2小于EPSt+1的数据,得到1 988个数据。

(二)变量的选择和度量

1.股价崩盘风险

借鉴 Chen等(2001)[5]、Hutton等(2009)[7]以及 Kim 等(2011a,2011b)[11,33]的研究,本文使用如下两个指标度量公司的股价崩盘风险。度量方法如下。

首先,利用周收益率数据计算股票i在第t周经过市场调整后的公司特定收益率Wi,t,建立了如下回归模型

其中,ri,t为公司的股票i在第t周的收益率,rm,t为第t周的流通市值加权平均周收益率。在模型中加入市场收益率的滞后项和超前项是为了调整非同步性交易的影响。从而得到股票i在第t周经过市场调整后的公司特定收益率Wi,t=ln(1+εi,t),εi,t为模型(1)中的残差项。

其次,利用Wi,t来构造以下两个度量股价崩盘风险的指标。

(1)负偏态收益系数NCSKEW,计算方法如下

其中,n为股票i在第t年中的交易周数。NCSKEW的数值越大,表示偏态系数负的负严重,股价崩盘的风险越大。

(2)收益上下波动比率DUVOL,该指标表示股票收益率非对称波动程度。计算方法如下

其中,ndown(n)为股票i的周特有收益率低于(高于)年平均收益率Wi的周数。DUVOL数值越大,表示收益分布更向左偏,股价崩盘的风险越大。

2.资本成本的度量

本文资本成本的度量涉及到权益资本成本、债务资本成本。

(1)权益资本成本COC

有研究指出,事后资本成本(CAPM)估计的标准误差比较高,往往非常不准确,事前资本成本GLS模型在中国资本市场上的估计权益资本的可靠性不如Easton(2004)[34]的PEG模型(毛新述等,2012)[26]。并且,在 PEG 模型中分析师预测的每股收益数据比较容易取得,因此,本文使用PEG模型来计算权益资本成本,计算如下

其中,epst+2和epst+1分别为t+2和t+1期分析师预测的每股收益均值,Pt为第t期期末的每股价格。

(2)债务资本成本IR

本文借鉴Pittman等(2004)的研究,采用利息总支出/年初年末平均总负债的值来表示公司的债务资本成本[35]。

3.控制变量

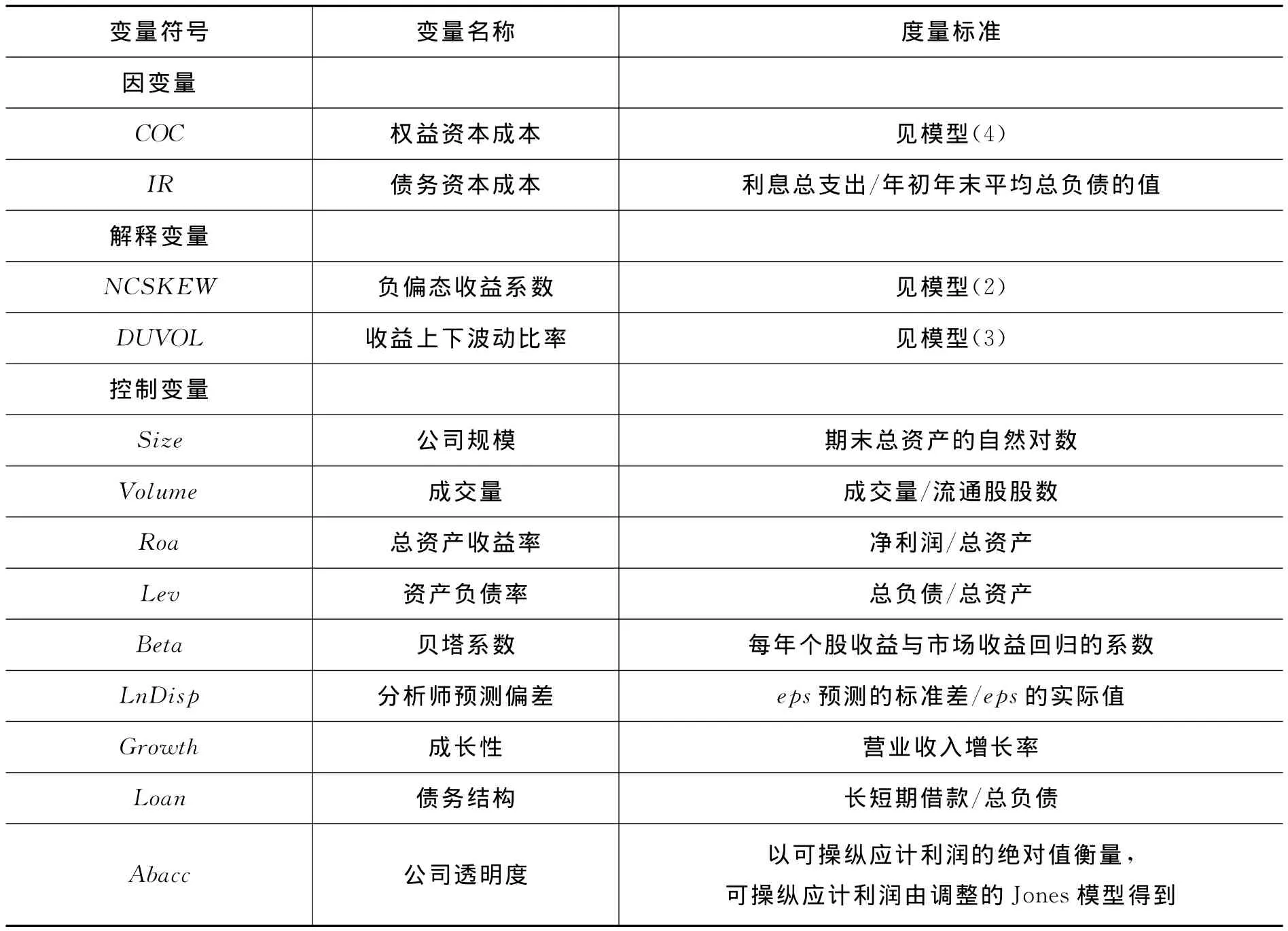

参考已有的研究,选取以下指标作为控制变量:公司规模(Size)、总资产收益率(Roa)资产负债率(Lev)、贝塔系数(Beta)、成长性(Growth)、所有权性质(Soe)、公司透明度(Abacc)以及行业和年度虚拟变量。变量的定义和度量见表1。

表1 变量定义

(三)实证模型

1.股价崩盘风险与权益资本成本关系的模型

股价崩盘风险对权益资本成本的影响,模型如下

其中,Crashtiskt分别由第t年的NCSKEW和DUVOL来度量,如果Crashrisk的回归系数显著为正,则说明股价崩盘风险越大,权益资本成本越大。

2.股价崩盘风险对债务资本成本的影响,模型如下

四、实证结果分析

(一)描述性统计分析

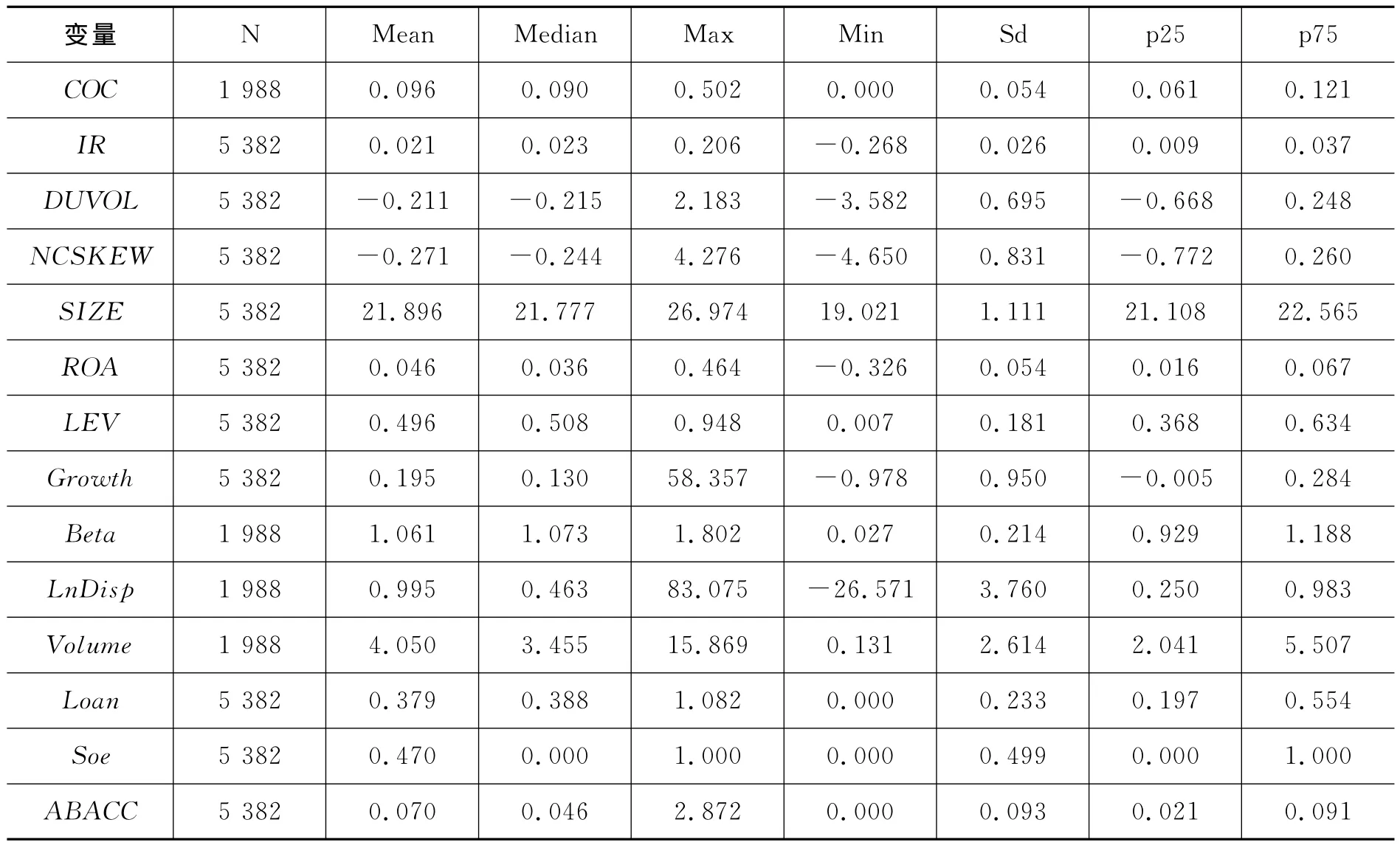

由表2的描述性统计分析可知,公司的权益资本成本的平均数约为0.096,债务资本成本平均数约为0.021,低于权益资本成本,符合债务资本成本低于权益资本成本的一般规律。NCSKEW和DUVOL的均值和标准差分别约为-0.271、-0.211和0.831、0.695,由此可见这两个指标在样本公司中存在较大的差异。Soe表示股权性质,平均值为0.470表明非国有上市公司所占的比例为47%。

表2 描述性统计

(二)相关性分析

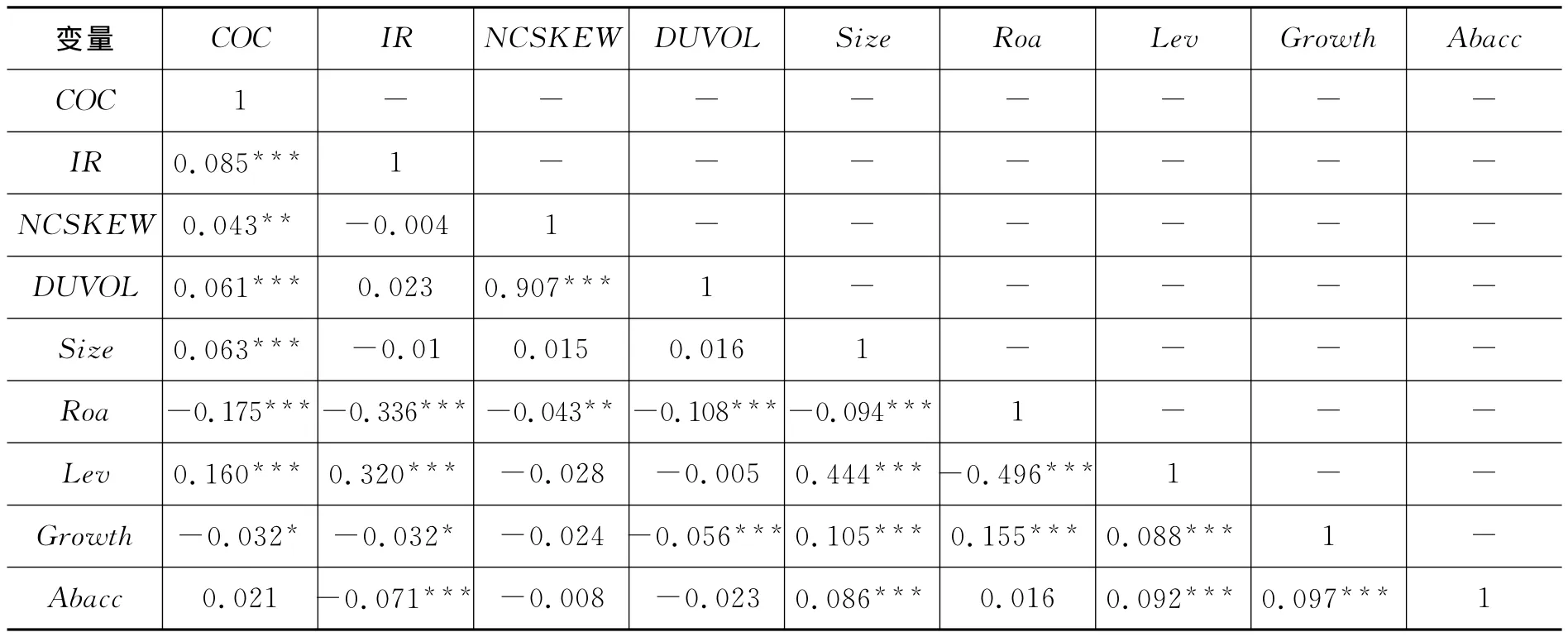

表3报告了各变量之间的Pearson相关系数,衡量股价崩盘风险的两个指标NCSKEW和DUVOL的pearson相关系数为0.907,并在1%的水平上显著为正,说明这两个变量之间具有较高的关联度;NCSKEW与COC的Pearson相关系数为0.043,在5%的水平上显著为正,DUVOL与COC的Pearson相关系数为0.061,在1%的水平上显著为正,从单个变量的关系来看,股价崩盘风险越大,权益资本成本越大,初步证明了假设1;NCSKEW、DUVOL与IR的Pearson相关系数分别为-0.004和0.023,且均不显著,从该表中分析得出股价崩盘风险对债务资本成本并没有显著的影响。此外,各变量之间的相关系数均小于0.5,说明回归中不存在多重共线性。

(三)股价崩盘风险对资本成本影响分析

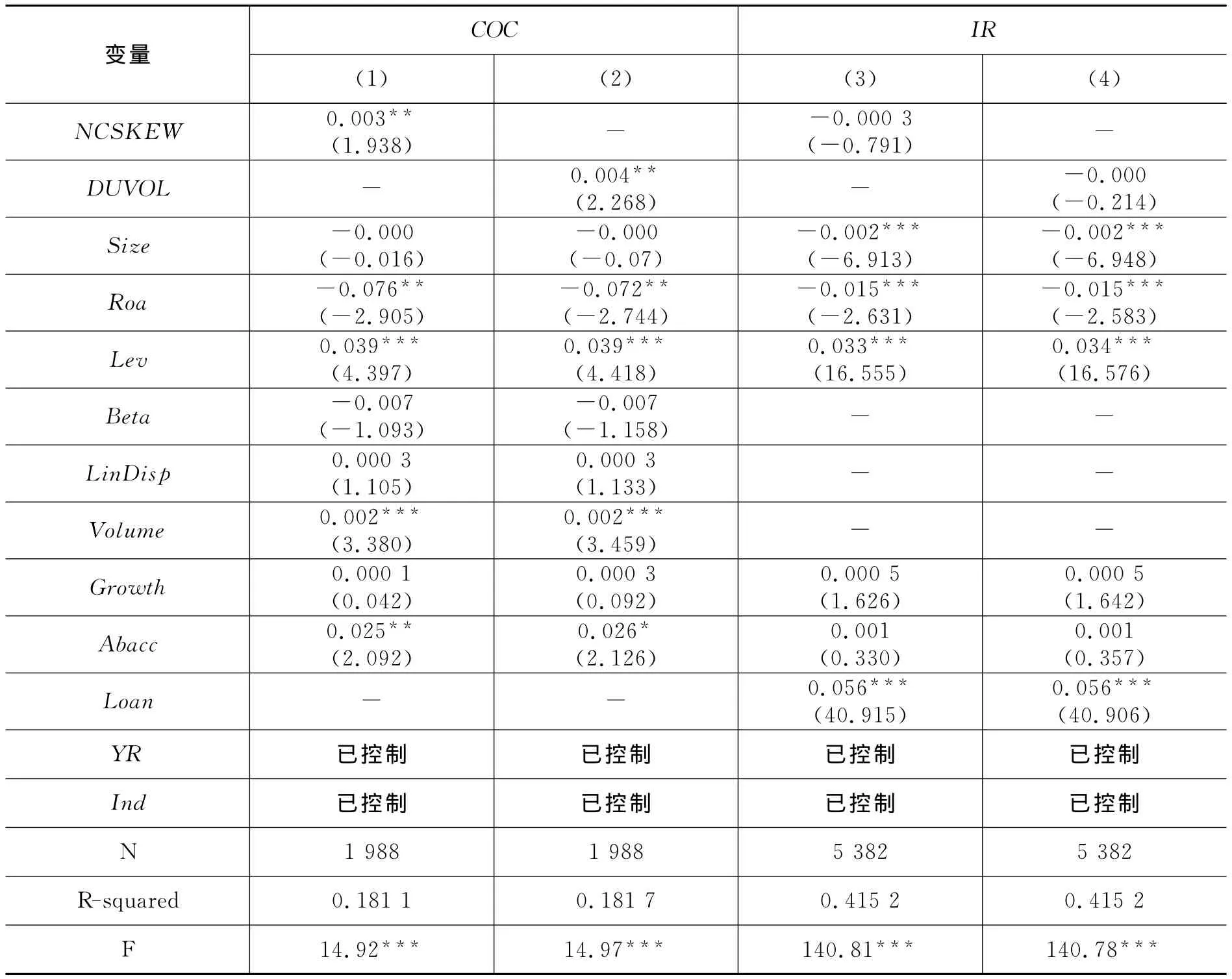

1.股价崩盘风险与资本成本的关系

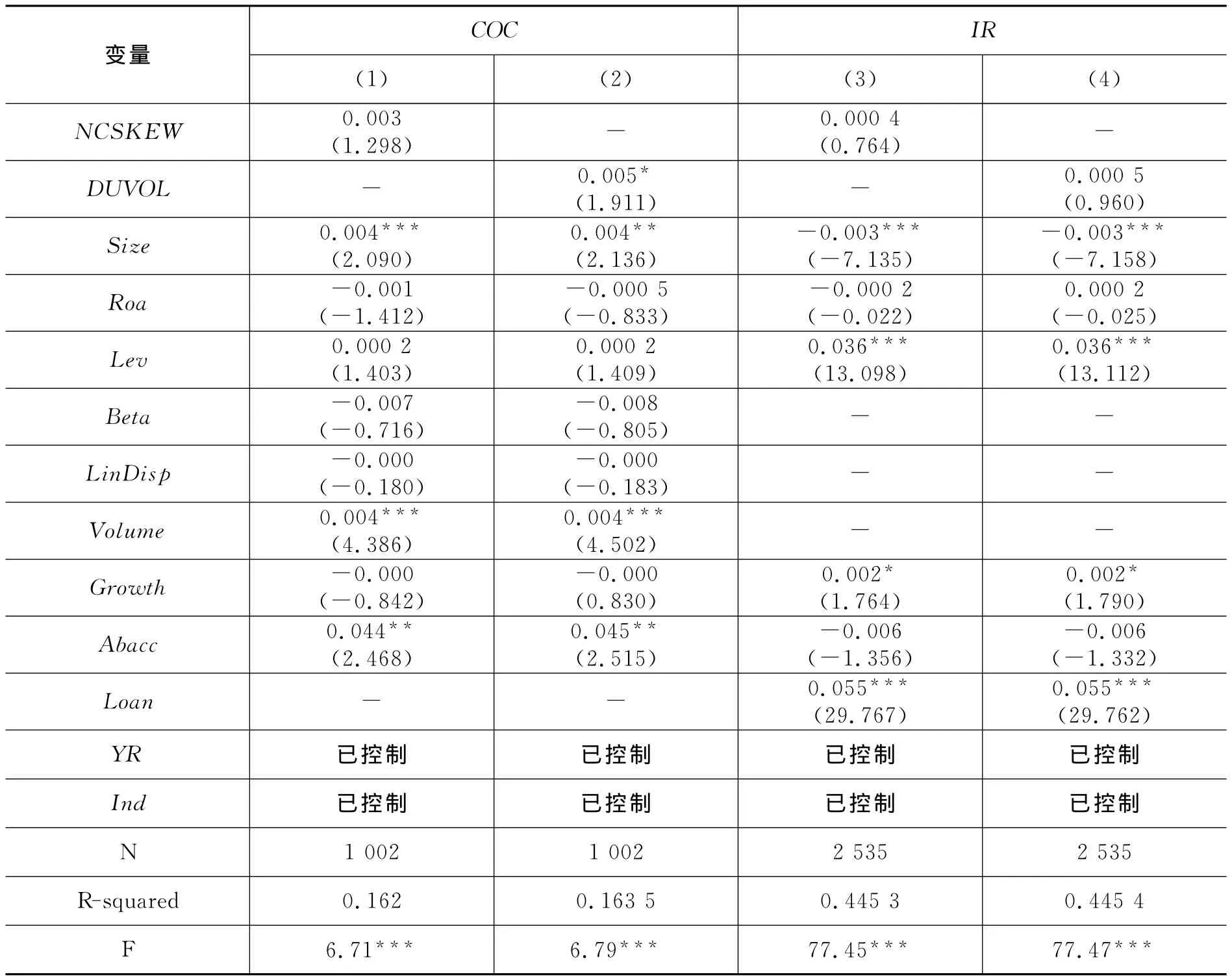

根据模型(5)(6)分别用NCSKEW和DUVOL两个不同的股价崩盘风险指标来进行回归分析,表4为回归结果:(1)第一列和第二列为权益资本成本回归结果,结果表明无论是用NCSKEW还是用DUVOL来度量股价崩盘风险,它们的回归系数都是在5%的水平上显著为正,说明公司的股价崩盘越大,公司的权益资本成本越高;(2)从第三列和第四列为债务资本成本的回归结果,显示股价崩盘风险和债务资本成本并没有显著的关系,这与我们的假设是相违背的,这表明当股价发生崩盘风险时,债务资本成本并不会显著提高,权益资本成本会显著提升,原因可能是股东和债权人之间的信息不对称引起的,他们获取信息的能力不同,因此对公司治理的关注度也不相同。

表3 pearson相关性系数

表4 股价崩盘风险与资本成本的关系

2.不同股权性质下股价崩盘风险与资本成本的关系

表5是国有上市公司股价崩盘风险与资本成本关系的回归结果,结果显示在国有上市公司中,只有在用DUVOL表示股价崩盘风险时,权益资本成本回归系数在10%的水平上显著为正,而在其他情况下,股价崩盘风险和权益资本成本、债务资本成本均没有显著影响。这说明在国有上市公司中股价崩盘风险和权益资本成本只有微弱的显著关系,股价崩盘风险对权益资本成本的影响较小,对债务资本成本没有显著影响。由于我国特殊的制度背景,国有上市公司受到的融资约束较小,并且能够获取更多的资源来维护自身的利益,这可能是国有上市公司受股价崩盘风险影响较小的原因之一。

表6是非国有上市公司股价崩盘风险与资本成本关系的回归结果,回归结果显示(1)在非国有上市公司中,用NCSKEW表示股价崩盘风险时,权益资本成本的回归系数在5%的水平上显著为正,用DUVOL表示时,回归系数在10%的水平上显著为正,说明股价崩盘风险越大,权益资本成本越大;(2)股价崩盘风险与债务资本成本的关系不显著;综上所述,国有上市公司股价崩盘风险和权益资本成本关系的显著性水平低于非国有上市公司。这与现有的研究结论一致,国有上市公司的融资能力较非国有上市公司更有优势,承受风险的能力更强。

表5 股价崩盘风险与国有上市公司资本成本的关系

表6 股价崩盘风险与非国有上市公司资本成本的关系

五、研究结论与启示

文章以2007-2012年中国A股上市公司为研究样本,研究了股价崩盘风险对企业资本成本的影响。由于投资者对公司的投资取决于收益率和风险两个方面的因素,发生股价崩盘风险时,风险的提高会让投资者提出更高的报酬率来保证他们的权益,公司的融资成本就会相应的加大,因此股价崩盘风险与权益资本成本之间存在显著的正向关系,股价崩盘风险越大,权益资本成本也就越大,但是在中国的资本市场上,由于信息不对称的存在,股东和债权人获取信息的能力不同,所以对公司治理的关注程度和依赖程度并不相同(蒋琰,2009)[36],所以股价崩盘风险和债务资本成本的关系并不显著,这同时也说明权益资本成本对于股价崩盘风险的反应更为敏感;而且中国特殊的制度特征使国有上市公司在发生崩盘风险时相对来说更容易进行融资,所以国有上市公司发生股价崩盘风险对资本成本的影响较小。

本文主要研究股价崩盘风险的经济后果,发现公司在发生股价崩盘风险时会伴随着资本成本的提高,降低企业价值,这拓宽了股价崩盘风险的研究视野,对于探索股价崩盘的负面效应有着重要的理论意义。中国的资本市场并不完善,如何有效防范和降低股价崩盘风险,提升公司价值成为关注的重点。公司应该根据市场环境的变化,制定有效的风险预警和防范措施,通过加强内部控制从提高盈余质量和控制公司高层决策行为(减少大股东掏空和管理层侵占)这两条路径来降低公司的权益资本成本(Feng等,2009)[37];另一方面,Guay等(2007)发现会计稳健性会减少股票价格波动性,降低公司权益资本成本,提升企业价值,因此公司应该遵循会计准则中的稳健性原则,加强信息披露监管,保证财务报告质量;政府部门应该加强监管,完善信息披露制度,提高市场效率,避免股价的暴跌,稳定股市,稳步提升企业价值。

[1]Pindyck R S.Uncertainty in the Theory of Renewable Resource Markets[J].The Review of Economic Stuudies,1984,51(2):289-303.

[2]王敏,夏勇.内部控制质量与权益资本成本关系研究述评与展望[J].经济与管理研究,2011(5):49-55.

[3]袁放建,王梅,韩丹.金融生态环境、外部审计与债务资本成本[J].经济与管理,2013,27(10):58-63.

[4]Romer D.Rational Asset-price Movements Without News[J].American Economics Review,1993,83:1112-1130.

[5]Chen J,Hong H,Stein J C.Forecasting Crashes:Trading Volume,Past Returns,and Conditional Skewness in Stock Prices[J].Journal of Financial E-conomics,2001,61(3):345-381.

[6]Jin L,Myers S C.R2Around the World:New Theory and New Tests[J].Journal of Financial Economics,2006,79(2):257-292.

[7]Hutton A P,Marcus A J,Tehranian H.Opaque Financial Reports,R2,and Crash Risk[J].Journal of Financial Economics,2009,94(1):67-86.

[8]Francis B,Iftekhar H,Li L.Firms’real Earnings Management and Subsequent Stock Price Crash Risk[J].Social Science Electronic Publishing,2011,1(10):21-39.

[9]杨超,徐芳婷,胡沁.上市公司实际盈余管理与股价崩盘风险的实证研究——基于我国A股上市公司的研究[J].国际商务财会,2014(1):80-88.

[10]Kim J,Zhang L.Accounting Conservatism and Stock Price Crash Risk:Firm-level Evidence[J].Contemporary Accounting Research,2013.

[11]Kim J B,Li Y,Zhang L.CFOs Versus CEOs:Equity Incentives and Crashes[J].Journal of Financial E-conomics,2011,101(3):713-730.

[12]李小荣,刘行.CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012(12):102-129.

[13]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152-160.

[14]Chang E C,Cheng J W,Yu Y H.Short-sales Constraints and Price Discovery:Evidence From the Hong Kong Market[J].Journal of Finance,2007,63:2079-2121.

[15]Marin J M,Olivier J.The Dog that Did not Bark:Insider Trading and Crashes[J].Journal of Finance,2008,63:2429-2476.

[16]许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012(7):127-140.

[17]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[18]Healyp A,Hutton,Palepu K.Stock Performance and Intermediation Changes Surrounding Increases in Disclosure[J].Contemporary Accounting Research,1999,16:435-520.

[19]黄娟娟,肖珉.信息披露、收益不透明度与权益资本成本[J].中国会计评论,2006,4(1):69-83.

[20]金智.社会规范、财务报告质量与权益资本成本[J].金融研究,2013(2):194-206.

[21]Qian J,Strahan P.How Laws and Institutions Shape Financial Contracts:The Case of Bank Loans[J].Journal of Finance,2007,62(6):2803-2834.

[22]Qi Y,Roth L,Wald J K.Political Rights and the Cost of Debt[J].Journal of Financial Economics,2010,95(2):202-226.

[23]Ahmed A S,Billings B K,Morton R M,et al.The Role of Accounting Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Costs[J].The Accounting Review,2002,77(4):867-891.

[24]李琳.基于我国资本市场的会计稳健性与债务资本成本关系研究[J].武汉科技大学学报(社会科学版),2010,12(4):68-73.

[25]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79.

[26]毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价[J].会计研究,2012(11):12-22

[27]Botosan C,Plumlee M.A Re-examination of Disclosure Level and the Expected Cost of Equity C apital[J].Journal of Accounting Research,2002,40:21-40.

[28]邹萍.股价崩盘风险、信息透明度与资本结构偏离度——基于沪深A股数据的实证分析[J].科学决策,2013(6):41-54.

[29]邹萍.股价崩盘风险与资本结构动态调整——来自我国上市公司的经验证据[J].投资研究,2013,32(12):119-135.

[30]Brandt L,Li H.Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?[J].Journal of Comparative Economics,2003,31:387-413.

[31]Bai C E,Lu J Y,Tao Z G.Property Rights Protection and Access to Bank Loans:Evidence from Private Enterprises in China[J].Economics of Transition,2006,(14):611-628.

[32]徐浩萍,吕长江.政府角色、所有权性质与权益资本成本[J].会计研究,2007(6):61-67.

[33]Kim J B,Li Y,Zhang L.Corporate Tax Avoidance and Stock Price Crash Risk:Firm-level Evidence[J].Journal of Financial Economics,2011,100(3):639-662.

[34]Easton P.PE Ratios,PEG Ratios,and Estimating the Implied Expected Rate of Return on Equity Capital[J].Accounting Reviews,2004,79:73-96.

[35]Pittman J A,Fortin S.Auditor Choice and the Cost of Debt Capital for Newly Public Firms[J].Journal of Accounting and Economics,2004,37(1):113-136.

[36]蒋琰.权益成本债务成本与公司治理:影响差异性研究[J].管理世界,2009(11):144-155.

[37]Feng M,Li C,McVay S.Internal Control and Management Guidance[J].Journal of Accounting and Economics,2009,48(2-3):190-209.

猜你喜欢

公民与法治(2022年3期)2022-07-29

证券市场红周刊(2020年27期)2020-07-18

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

股市动态分析(2016年2期)2016-09-27

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28

中国卫生(2014年4期)2014-12-06