我国财政政策是否起到“自动稳定器”作用——基于区制转移DSGE模型实证分析

2015-01-01 03:16袁靖

现代财经-天津财经大学学报 2015年12期

袁靖

(山东工商学院 统计学院,山东 烟台264005)

一、引言与文献综述

财政政策和货币政策是调节一国宏观经济运行的主要手段,我国在不同时期面对不同经济环境采取的财政货币政策各有特点。1998—2004年我国面临的国际国内环境为1997年东南亚金融危机,我国的政策选择为实施扩张性财政政策与稳健性货币政策,大力发行国债同时大规模地增加基础设施建设,货币政策方面则增加贷款规模,放宽贷款方向,下调存款利率,降低存款准备金,取消贷款限额控制,降低法定存款准备率。2004—2007年面对经济结构、产业结构不合理及社会分配差距较大的问题,我国实施“双稳健”的财政政策和货币政策,多次上调利率和存款准备金,缩减长期国债规模和中央财政赤字。进入2008年美国次贷危机引发全球金融危机,面对外部环境带来的内部经济波动,我国实施“双松”的财政政策和货币政策,包括4万亿财政支出、降息、降低住房首次贷款比例、数次上调存款准备金率,分几次上调了存贷款利率等等。面对2012年的全球金融危机及我国的经济泡沫势头,目前我国政府采取积极的松的财政政策和稳健的货币政策。

以上我国各时期政策制定与实施效果不难看出,财政政策与货币政策总是结合在一起使用,面对金融危机以货币政策为主财政政策为辅,国内经济发展转型结构调整等则以财政政策为主货币政策为辅,即使对于财政政策,有些学者认为扩张性财政政策将刺激国内产出和私人消费的增加,而另外一些学者则认为扩张性财政政策对国内产出、私人消费和投资产生相反的影响,还有一些经济学家认为,财政政策在有些时间段内有效应,而在另一些时间段内没有政策效应,即区制效应。由此可见经济环境差异财政政策货币政策对经济变量的冲击途径和效果是有差异的。

财政政策作为政府调控的重要手段,对经济的长期可持续增长有着重要的作用,国内外文献集中于从财政支出与经济增长之间关系以及财政支出对消费是否存在挤入、挤出效应角度对财政政策是否具有有效性进行研究。Rodrik(1988)认为,政府财政支出通过提高居民福利,从而刺激总需求,实现拉动经济增长的目的;Deveruex等(1996)研究表明,政府投资能够显著刺激居民消费、就业以及经济增长;Edelberg(1999)等通过研究美国国防开支对经济的影响发现,政府支出对居民消费有一定的挤出效应;Gali(2007)等在DSGE的框架下引入垄断竞争和价格粘性,验证出美国的政府支出对居民消费有明显的挤入效应等等。国内学者黄赜琳(2005)通过构建包含政府支出的外生冲击,验证了政府支出对居民消费具有显著的挤出效应;罗英、聂鹏(2011)通过构建包含金融加速器的DSGE模型,分析了政府支出和税收政策对消费和投资产生的政策效应。

对于财政政策货币政策实施效果的评价以往学者存在争论的主要原因是没有构建一般均衡统一分析框架,有的分析只考虑财政政策,有的分析只考虑货币政策,对财政政策与货币政策实施未结合我国实际考虑不同时期政策目标及操作工具的差异,即未考虑区制转移特征,本文的第一项工作是基于Davig和Leeper(2006)的带有政府支出和货币政策的区制转移DSGE模型,但本文与其模型不同点是财政政策规则设定结合我国实际,既考虑政府支出与税收、产出的联动,又考虑政府发行债券在政府收益中的作用,综合考虑了我国各种财政政策工具的使用,本文估计结果与以往文献相对比显示模型具备稳健性。

财政政策对影响总需求的方式在凯恩斯经济理论看来非常直接:扩张性财政使总需求增加,而紧缩性财政则使总需求降低,“乘数”被用来评价财政政策影响总需求的程度,在封闭经济中,“挤出机制”通过利率来影响“乘数效应”;而在开放经济中,“汇率机制”也是通过利率的变化来影响"乘数效应”。在上述两种情况下,“乘数效应”都是大于零的,换言之“乘数效应”永远不会为负值。在分析财政政策乘数方面,实证研究显示财政政策乘数通常起到积极作用,但是很小,也存在一些财政政策乘数具有消极作用的证据。大多数的实证证据显示,在新兴市场经济国家,转型国家和发展中国家中没有财政政策有效的证据。Seok-Kyun Hur(2007)利用韩国1979年到2000年的季度数据建立向量自回归模型(VAR)估计财政支出和税收的财政乘数,估计结果显示韩国的财政乘数很小;李维(2007)对Seok-Kyun Hur的研究进行了评价,他认为得出韩国财政乘数较小的结果是基于新古典假设和非线性假设的原因;我国学者叶文辉和楼东伟(2010)对我国实施的两轮积极财政政策—1997年亚洲金融危机和2008年全球金融危机,进行比较分析的基础上,对2008年政府增加的4万亿元投资在2009—2010年间的有效性进行了测算,同时得出,我国财政政策的有效性在1992年至今的这段时间内逐年递减的结论。姜欣(2013)对我国财政政策有效性进行了研究并测算我国财政政策乘数。

本文第二项工作在本文构建模型基础上,对我国财政政策乘数包含静态乘数和动态乘数分别进行测算对比,并与以往文献测算结果相对比,本文第三项工作采用本文构建模型对我国历史四万亿财政政策进行评价,此两项工作作为我国财政政策有效性评价的佐证。

本文首次采用结合我国实际财政政策货币政策区制转移效应的DSGE模型评价我国财政政策有效性,由于经济内外部环境的不确定性,政策效果将对今后政策工具选择等产生决定性影响,本文的研究有助于深化我国财政政策操作效应评价科学性,为今后政策选择制定提供一定理论指导。

二、模型构建

参考Davig和Leeper(2006)的带有政府支出和货币政策的区制转移DSGE模型,模型包含三类经济主体:产品生产商、居民和政府。消费者和劳动供给者都是居民户,面临相同预算限制,最大化相同效用函数进行决策,不同劳动者之间是不完全替代的,在预算约束下合理安排劳动和消费赚取工资以实现效用最大化;最终产品生产商为垄断竞争厂商,采用固定资本和弹性劳动供给生产产品;政府有政府支出、收取税收、发行铸币税得到收益及发行政府债券,政府根据其上一期发行债券收入、政府支出及产出缺口调整其税收,央行则根据产出缺口及通货膨胀调整利率,财政政策货币政策操作具有马尔科夫区制转移特征,即存在积极政策调整和稳健政策调整。

(一)居民户及其最优化行为

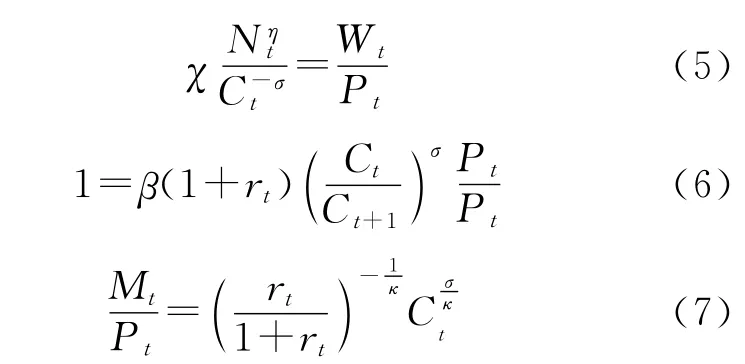

假定经济体有大量相同的居民户,居民户具有相同的偏好且能够生存无穷期,居民的最优化决策是在其预算约束下最大化其效用函数,并假定居民户采用CRRA(常相对风险厌恶系数)形式的效用函数,居民户通过消费产品、提供劳动及获得货币收益产生效用即

居民选择{Ct,Nt,Mt,Bt}最大化其效用函数

其中0<β<1,σ>0,η>0,κ>0,χ>0,δ>0,Nt为劳动供给,Mt为货币供给,Pt为价格总水平,为实际货币存量,β为折现因子,为货币需求利率弹性,σ为跨期替代弹性,为劳动供给替代弹性,χ为工资粘性程度参数,Ct是总消费,根据Dixit和Stiglitz(1977)

其中θ为公司改变其定价的概率,居民选择每一种商品cjt最小化总支出,从而得到需求函数

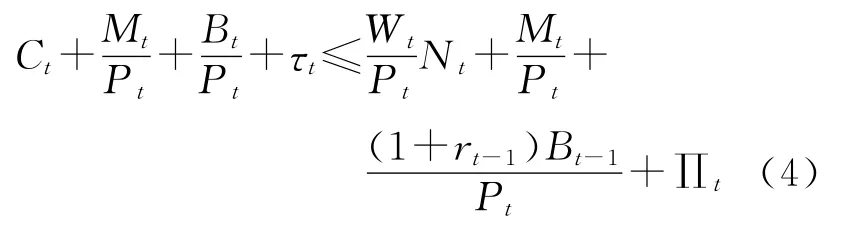

居民预算约束满足

其中τt为税收,Bt为一期名义债券持有收益,1+rt-1无风险名义利率,Wt为居民工资收入,∏t为居民从产品生产商得到的奖金,居民根据式(4)最大化式(1)得到模型一阶最优化条件

政府对商品的需求所占比例与居民相同,同样的政府需求Ct为每一项商品的政府需求gt的加总

以上得到居民户预期支出的现值的横截条件

(二)产品生产商及其最优化行为

产品生产商采用固定资本和劳动生产产品,产品j的产量为

其中Z为技术,假定为常数,yt为产品产出,

公司j面临的产品总需求曲线

其中政府商品需求与居民消费需求等于商品总需求

对每一种商品的需求和供给均衡

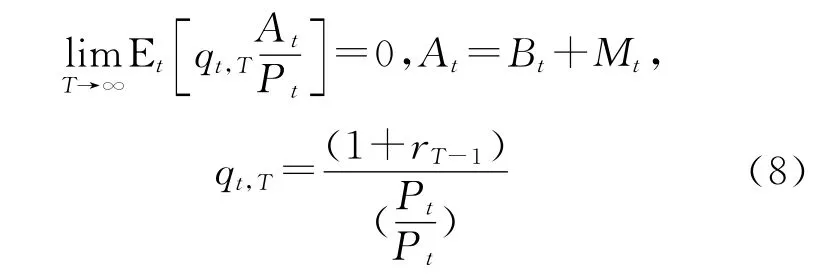

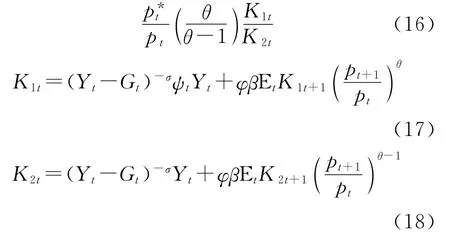

根据Calvo(1983)定价,1-θ比例的公司允许每期调整价格,θ比例则不允许,如果公司在t时期更改价格,新价格为pt*,公司最大化其利润

其中φ为折旧,ψt为实际边际成本,

得到一阶条件

为了求解模型假设

对式(16)求解得到

总生产函数

得到相对价格

假设自然产出水平Ytp,产出趋势水平YtT,则产出缺口:yt=Yt-YtT。

(三)政策设定

由于近年来我国货币政策采用利率手段较多,即根据经济实际水平偏离均衡状态值调整短期利率,因而假定央行根据产出缺口、通货膨胀率来调整短期利率水平,同时货币政策在积极型货币政策和稳健型货币政策下反应系数不同,即存在状态体制转换,由于货币政策操作反应系数相互独立,因而假设存在积极货币政策操作和稳健货币政策操作,即有两种区制状态。

τt为政府税收收入,bt-1为政府上一期发行债券收入,gt为政府支出,StF状态转换函数,财政政策调整反应系数由于不是相互独立而是关联变动,因而财政政策有两个状态,设状态转换概率为pF,则联合概率矩阵为P=PM⊗PF

三、模型实证分析

(一)数据说明

本文选用我国1992-2013年的经济数据,文中数据均进行对数线性化和H-P滤波处理,目的是消除时间序列中的趋势成分,只保留波动成分。(数据来源:国家统计局网站和中国经济数据库)本文的真实GDP、财政收入、财政支出、各项税收以国内生产总值指数进行折算。产出缺口计算方法较多并各有特点,本文重点不在此因而采用真实GDP数据与HP滤波相减即得到产出缺口数据,就业指标参考黄赜琳(2005)的建议,采用就业率即就业人数除以总人口作为劳动供给的替代指标。资本指标参考单豪杰(2008)的资本存量数据,统一以10.96%的折旧率进行估算。所有真实值的估算均以1992为基期。货币政策数据选用我国7天同业拆借利率做为短期利率,货币供应量数据及居民消费价格指数做为通货膨胀率数据。

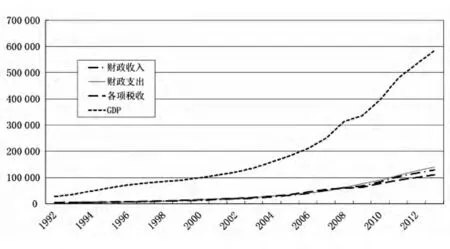

将我国真实GDP、财政收入、财政支出及各项税收数据作图,见图1。

图1 我国经济数据

由图形看出,我国真实GDP、财政收入、财政支出及各项税收基本呈上升趋势,1988年—2000年间GDP由于受到亚洲金融危机影响GDP有所下降,但2008年受到次贷危机影响较小,说明我国在面对外部经济环境恶化的能力增强,财政支出、财政收入及各项税收前期增长缓慢,但2009年后出现较大幅增长,这是我国刺激经济并实行四万亿计划的表现。

(二)参数校准

DSGE模型参数估计赋值方法有两种:一是对于静态参数采用校准的方法进行赋值,二是对于动态参数采用估计方法。本文静态参数包括以下参数:对于折现因子,国内外文献大多数取值为0.984(杜清源、龚六堂,2005;Gilchrist和Saito,2006),本文亦取相同值;对于消费跨期替代弹性,国内学者顾六宝、肖红叶(2004)测算的中国消费的跨期替代弹性为3.916,本文取4.0;对于价格调整概率,其反映粘性价格程度,陈昆亭、龚六堂(2006)取值为0.6,这意味着厂商平均调价周期为2.5个季度,本文即取值0.6,对于劳动供给间替代弹性,根据李成、马文涛和王彬(2011)取值为5.25;对于工资粘性程度参数李成、马文涛和王彬(2011)取值为0.05,对于货币需求利率弹性,参照李春吉等(2006)的估计结果,取值0.9,对于折旧率,国内研究年度值大多设定为10%(龚六堂、谢丹阳(2004),杜清源、龚六堂(2005)),即通常假定固定资产的平均使用年限为10年,因此,本文取资产折旧率为0.1。本文动态参数包括区制转移政策状态转移概率参数和政策规则状态转移反应参数,本文采用极大似然估计方法估计。

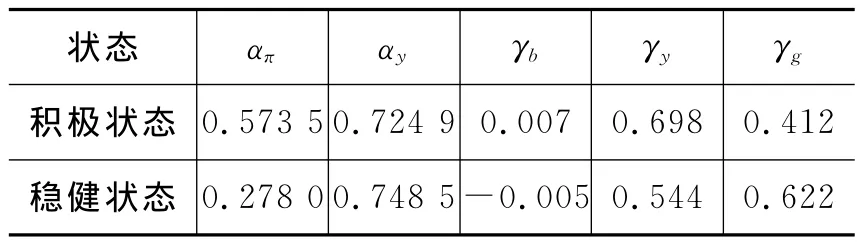

(三)状态转移概率参数测算

本文采用极大似然估计方法,得到货币政策状态转移反应参数及财政政策状态转移反应参数如下。

货币政策规则参数估计结果显示我国在经济高涨期和经济衰退期采用货币政策调控主要目标是产出,对通货膨胀容忍较高,因而我国近年来经济持续增长,但物价水平也有所升高,尤其资本品市场价格波动较大,对通货膨胀和产出的反应系数在积极状态下的估计结果为0.57和0.72,我国学者梁斌、李庆云(2011)的估计结果为0.75和0.6,较相近;对于财政政策规则反应系数,我国财政政策对政府发行债券收入反应非常不敏感,因而可忽略,税收与政府支出及产出间关系密切,政府调节税收对产出的反应系数在积极和稳健状态下分别为0.698和0.544,对政府支出的反应系数在积极和稳健状态下分别为0.412和0.622,我国学者朱柏松等(2014)估计财政政策规则中税收对产出的反应系数为0.520 7,与本文稳健状态下估计结果相近。

表1 我国财政货币政策反应系数

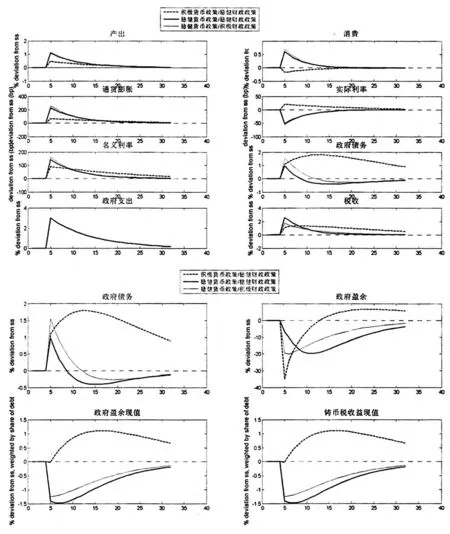

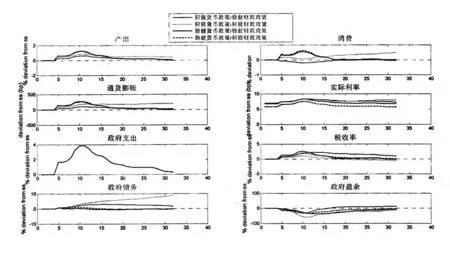

(四)模型脉冲响应

以积极货币政策积极财政政策为基准,对比其余三种组合下不同区制下模型的政府支出冲击对经济变量的影响,模型脉冲响应结果如图2。

根据图2得到以下结论

(1)不论在哪个体制下,政府支出影响均衡的传导是相同的,即政府支出动态传导效应为,首先政府支出增加垄断竞争中间产品生产商产品需求,接着中间产品生产商通过增加劳动需求满足产品需求增加,劳动需求增加进而提高工资和边际成本,以上促使公司会重新作出定价决策提高产品价格。产出和价格在每一个体制下都是共动的,因此不论出台什么政策政府支出冲击都可以认为是传统的总需求冲击,而政策体制对利率、消费和通胀的变动则起到关键作用。

(2)对于积极货币政策和稳健财政政策,货币当局对于通货膨胀主动出击,提高名义利率,利率提高会挫伤居民消费需求,当政府支出回到稳态值时,实际利率下降消费提高到稳态值,由于通胀被控制,则铸币税收益对政府债务动态变化中作用微小,税收对于滞后债务反应会增加政府发行债务进行融资,但是由于税收对债务的反应不足以抵消其变动,债务大概在冲击10期后回到稳态值。

(3)我国财政政策能够起到“自动稳定器”作用。

四、我国财政政策乘数测算及历史财政政策实施效果模拟

(一)财政政策乘数测算方法

财政乘数是政府支出乘数、税收乘数、平衡预算乘数的统称。用于解释政府支出和税收的变动对GDP增加或减少的影响有多大。政府支出乘数的含义为GDP的变动量与引起这种变动的政府支出变动量之间的比率。政府支出对GDP起扩张作用。增加(减少)政府支出可扩大(缩减)总需求,增加(减少)GDP,其增减规模取决于乘数的大小。

图2 模型脉冲响应

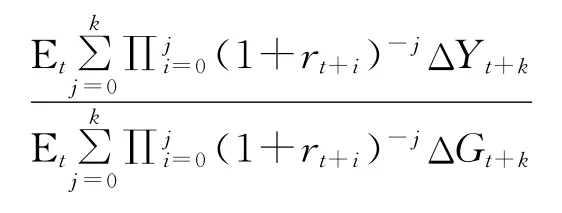

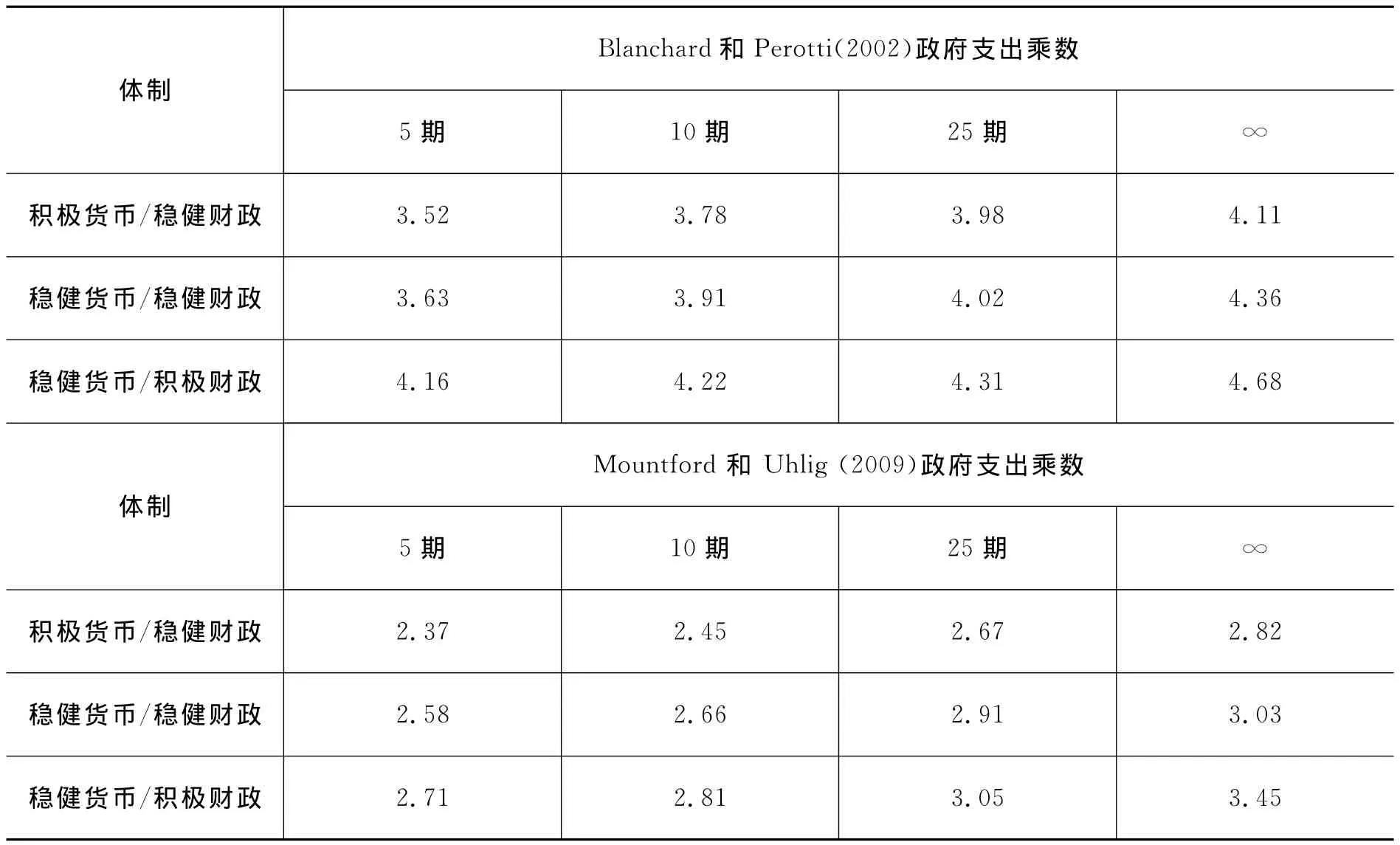

对于政府支出乘数,Blanchard和Perotti(2002),定义了一个政府支出乘数:,但是由于此定义为静态参数,因此学者Mountford和Uhlig(2009)又定义了动态参数,即一个现值政府支出乘数(产出现值变化对于政府支出现值1单位变化)

(二)我国财政政策乘数测算

我国以往学者均采用静态IS-LM曲线测算我国政府支出乘数,本文根据区制转换DSGE模型分别计算上述两个乘数结果如表2。

表2 我国政府支出乘数测算

测算结果显示,Blanchard和Perotti(2002)政府支出乘数比 Mountford和Uhlig(2009)政府支出乘数偏大,这是因为静态测算时我国的投资不仅受到利率的影响,还受到国内生产总值的影响,在这种情况下,财政政策的变动不仅引起了国内生产总值的变化,同时也通过货币市场引起利率的变化,在国内生产总值和利率变化对投资的双重影响下,我国财政政策乘数被放大了。本文计算结果比我国学者马栓友(2001)、姜欣(2013)的计算结果都小,因为本文考虑了区制转移,并且为动态测算结果,说明我国扩张性财政政策效力在减弱,但是仍然比国外财政支出乘数大,我国使用财政政策调控经济仍然是主要手段。

(三)历史财政政策实施效果模拟

2008年9月,国际金融危机全面爆发后,中国经济增速快速回落,出口出现负增长,大批农民工返乡,经济面临硬着陆的风险。为了应对这种危局,中国政府于2008年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施。初步匡算,实施这十大措施,到2010年底约需投资4万亿元。随着时间的推移,中国政府不断完善和充实应对国际金融危机的政策措施,逐步形成应对国际金融危机的一揽子计划。此后,一些媒体和经济界人士仍将其简单地解读为“四万亿计划”。

对于四万亿计划,本文进行政策模拟如图3。

模拟结果显示,我国实行“四万亿”财政政策拉动了产出,四万亿投资较好地熨平了金融危机对我国经济产生的意外冲击,对经济产生了积极的正向影响。负面效应则是但同时挤出了私人消费,通货膨胀加剧。模拟结果显示积极财政政策积极货币政策相配合对消费挤出效应最小,同时可以大幅度拉动产出。

图3 我国“四万亿”财政政策模拟

五、结论

本文构建区制转移DSGE模型,以考察我国财政政策有效性为目的,探究了我国财政政策货币政策搭配使用下财政政策效应并重新测算了我国政府支出乘数。

虽然学术界进行了卓有成效的研究工作,但研究均未采用区制转移DSGE模型,本文探究了财政政策货币政策区制搭配效应,对已有文献做出补充。

研究表明,区制转移模型下财政政策货币政策反应系数结果说明我国在经济高涨期和经济衰退期采用货币政策调控主要目标是产出,对通货膨胀容忍较高,从而容易导致价格普遍上升,我国财政政策对政府发行债券收入反应非常不敏感,税收与政府支出及产出间关系密切;模型脉冲响应结果说明在不同体制下我国政府支出影响均衡的传导是相同的,我国财政政策实施能够使主要经济变量受到冲击后回到均衡状态,这说明我国财政政策调节经济能够起到“自动稳定器”作用。本文对我国财政政策乘数进行测算,结果小于以往学者测算结果,我国四万亿财政政策实施效果模拟显示政策拉动了产出,四万亿投资较好地熨平了金融危机对我国经济产生的意外冲击,对经济产生了积极的正向影响,负面效应则是但同时挤出了私人消费,通货膨胀加剧。

对于文章中财政政策规则与货币政策规则建模,已有文献表明有多种规则可供选择,对于不同规则学者们存在争论,因而不同财政政策规则不同货币政策规则选择将是值得更深入研究的方向。

[1]Rodrik D.Closing the Technology Gap:Does Trade Liberalization Really Help?[J].Cambridge NBER Working Paper,1988,2654:19-88.

[2]Devereux M B,Head A C,Lapham B J.Monopolistic Competition,Increasing Returns,and the Effects of Government Spending[J].Journal of Money,Credit and Banking,1996:233-254.

[3]Edelberg W,Eichenbaum M,Fisher J D.Understanding the Effects of A Shock to Government Purchases[J].Review of Economic Dynamics,1999,2(1):166-206.

[4]Gali J,Lopez J D,Valles J.Understanding the Effects of Government Spending on Consumption[J].Journal of the European Economic Association,2007,5(1):227-270.

[5]黄赜琳.中国经济周期特征与财政政策效应[J].经济研究,2005(6):27-39.

[6]罗英,聂鹏.后危机时代中国财政政策的动态效应分析[J].经济学家,2011(4),53-62.

[7]邱崇明、黄燕辉.通货膨胀预期差异与货币政策区域效应[J].吉林大学社会科学学报,2014(3):37-44.

[8]Seok K H.Measuring the Effectiveness of Fiscal Policy in Korea [J],National Bureau of Economic Research,2007,16(10):63-92.

[9]叶文辉,楼东伟.中国财政政策的有效性分析[J].山西财经大学学报,2010,32(5):21-26.

[10]姜欣.财政政策有效性及非凯恩斯效应—基于中国的经验分析[D].南开大学博士学位论文,2013.

[11]周波.中国财政政策规则及其体制稳定性分析[J].数量经济技术经济研究,2012(2):84-99.

[12]胡永刚,郭长林.财政政策规则,预期与居民消费—基于经济波动的视角[J].经济研究,2013(3):96-107.

[13]朱柏松,简志宏,李霜.动态随机一般均衡下货币供应和财政政策的联动机制研究[J].投资研究,2014(6):4-17.

[14]朱军.我国财政政策与货币政策规则选择与搭配研究[J].广东财经大学学报,2014(4):4-13.

[15]Davig T,Leeper E M,Fluctuating Macro Policies and the Fiscal Theory.NBER Macroeconomics Annual 2006[M].Cambridge:MIT Press,2006.

[16]单豪杰.中国资本存量的再估算:1952—2006[J].数量经济技术经济研究,2008(10):62-73.

[17]杜清源,龚六堂.带“金融加速器”的RBC模型[J].金融研究,2005(4):75-82.

[18]顾六宝,肖红叶.中国消费跨期替代弹性的两种统计估算法[J].统计研究,2004(9):33-41.

[19]陈昆亭,龚六堂,邹恒甫.什么造成了经济增长的波动,供给还是需求?——中国经济的RBC分析[J].世界经济,2004(4).

[20]李成,马文涛,王彬.学习效应,通胀目标变动与通胀预期形成[J].经济研究,2011(10):63-71.

[21]李春吉,孟晓宏.中国经济波动——基于新凯恩斯主义垄断竞争模型的分析[J].经济研究,2006,41(10):72-82.

[22]龚六堂,谢丹阳.我国省份间的要素流动和边际生产率的差异分析[J],经济研究,2004(1).

[23]梁斌,李庆云.中国房地产价格波动与货币政策分析——基于贝叶斯估计的动态随机一般均衡模型[J].经济科学,2011(3):17-31.

[24]Blanchard O J,Perotti R.An Empirical Characterization of the Dynmic Effects of Changes in Government Spending and Taxes on Output[J].Quarterly Journal of Economics,2002,117(4):1329-1368.

[25]Mountford A,Uhlig H.What are the Effects of Fiscal Policy Shocks?[J]Journal of Applied Econometrics,2009,24(6):960-992.

猜你喜欢

社会科学战线(2022年6期)2022-08-25

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

中国市场(2021年5期)2021-03-31

统计与决策(2018年23期)2018-12-21

小学生学习指导(中年级)(2018年3期)2018-11-29

消费导刊(2018年19期)2018-10-23

小学生学习指导(中年级)(2018年3期)2018-01-25

国际商务财会(2017年8期)2017-06-21

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14