公司治理结构与企业绩效相关性实证研究

2015-01-08 12:18郭春林

中国管理信息化 2015年9期

郭春林

(信阳农林学院 财经系,河南 信阳 464000)

企业绩效一直以来都是证券市场的热门话题,是机构投资者、管理者等利益相关者讨论的热点。公司治理是影响企业绩效的诸多因素中很重要的一个方面,良好的公司治理是企业运作和发展的重要条件,有利于公司更加科学地进行决策,可以增强公司的竞争能力,减少代理成本,提高公司业绩,因此,研究公司治理与企业绩效之间的相关性对于提高企业绩效和优化公司治理具有重要意义。

1 公司治理的含义

制度安排学说认为公司治理结构是包括公司经理层、董事会、股东和其他利害相关者之间整套关系在内的相关各方责任和权利的制度安排,而组织结构学说则认为公司治理是现代公司权力机构、决策机构及执行机构的三权有效制衡,控制决策学说认为公司治理结构是对公司进行管理和控制的体系。

狭义的公司治理主要是指公司的股东、董事及经理层之间的关系。广义的公司治理还包括公司与利益相关者(如员工、客户、供应商、债权人、社会公众)之间的关系,及有关法律、法规等。公司治理包括内部治理和外部治理。内部治理包括控股股东性质、股权集中度、董事会和外部审计。外部治理包括市场状况、法律环境、经济水平,是所有企业共同面对的外部环境等。公司治理结构是公司制的核心,重要的内容是建立股东大会、董事会、监事会等相互制约的治理机制。

2 公司治理与企业绩效的关系

企业绩效是指在一定经营期间的企业经营效益和经营者的业绩,主要表现在盈利能力、资产运营水平、偿债能力和后续发展能力等方面。

关于公司治理与企业绩效之间关系的实证研究一般分为两类:①将企业内部治理结构的各方面综合成一个单独的变量,以期考察企业治理对企业绩效的综合性影响。②将研究重点放在治理结构中的某一方面,比如董事会特征、股权结构、机构投资者等。

3 研究设计

3.1 变量选取

3.1.1 因变量的选取

衡量公司绩效的指标有很多,主要有净资产收益率、主营业务利润率、总资产收益率、每股收益和托宾Q值等。对于因变量的选取,本文选择净资产收益率作为公司绩效指标。

3.1.2 自变量的选取

本文研究治理结构和绩效的关系,由于影响公司绩效的因素很多,本文主要选取公司规模、资产负债率、流通股比例、董事会规模、独立董事比例、第一大股东持股比例6个变量作为自变量。

3.2 相关研究假设

3.2.1 公司规模与公司绩效呈正相关

经验研究的结果显示公司规模会影响经营绩效,本文采用公司期末总资产的自然对数对公司规模进行衡量。3.2.2 资产负债率与公司绩效呈正相关

资产负债率是负债总额与资产总额的比率,公司可以通过财务杠杆效应提高公司的净资产收益率,从而提高公司绩效。3.2.3 流通股比例与公司绩效呈负相关

流通股比例对上市公司业绩的影响,一般是通过股票的外部监控来实现的,但在我国,流通股股东一般很难在公司治理中产生较大的影响,流通股的增加对上市公司的绩效产生负面影响。

3.2.4 董事会规模与公司绩效呈负相关

董事会的规模是影响董事会效率的关键因素,一些研究表明,小规模董事会的公司具有较高的运营效率。3.2.5 独立董事比例与公司绩效呈正相关

独立董事独立于公司管理层和控股股东,可以很好地行使监督职能,同时为企业提供有关经营管理、财务、公司战略等方面的咨询指导,促进董事会的决策科学化,独立董事越多,在董事会中的力量就越大,对内部董事制约就越有效果。

3.2.6 第一大股东持股比例与公司绩效呈负相关

股权集中于大股东手中在一定程度上可以缓解股东与经理之间的委托代理问题,但同时也存在大股东对小股东利益的侵害。股权制衡理论认为:股权制衡可以形成大股东之间相互制衡、相互监督,有利于保护小股东的利益。

4 实证分析

4.1 样本选取

我国股市处于新兴发展的阶段,资本市场发展并不成熟,而中小板上市企业的盈利能力强、成长性好的特点,属于高风险投资的板块,因此研究中小板上市公司治理结构与企业绩效相关性对于证券市场的完善和发展有着重要的意义。

本文选择的研究样本范围为在深圳交易所正常上市的A股公司,选取的数据为2010年至2013年的整年数据,每个年度的检验样本为截止到当年会计年度12月31日正常上市交易、财务数据完整的上市公司,剔除ST类公司,最后得到的样本数为192个。本节实证部分采用的方法是利用Eviews软件进行显著性回归检验,所有股票价格数据和财务数据均来自CCER中国经济金融数据库。

4.2 模型设计

其中Y表示公司绩效,用净资产收益率指标代替,X1为公司规模;用期末总资产的自然对数代替,X2为资产负债率,X3为流通股比例,X4为董事会人数,X5为独立董事比例,X6表示第一大股东持股比例。

4.3 模型回归结果检验

4.3.1 估计参数

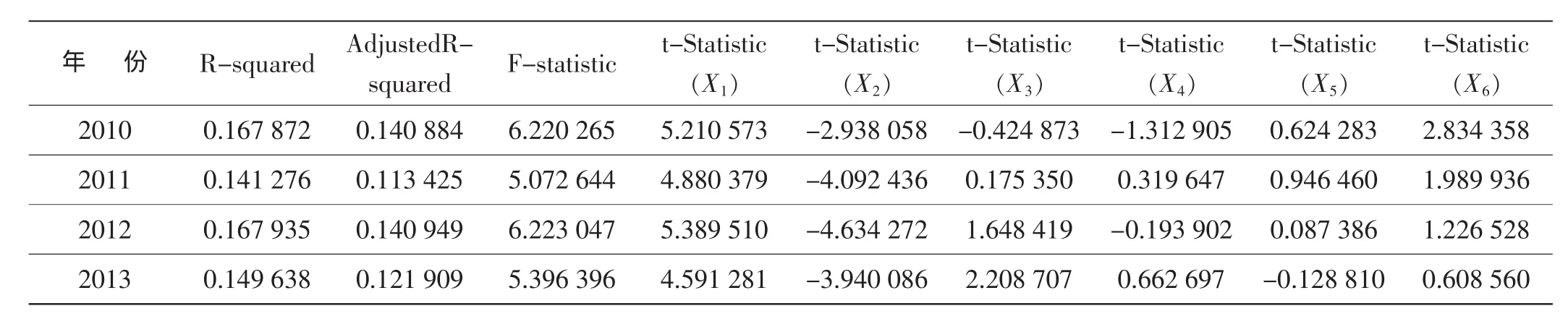

表1 估计参数

4.3.2 结果检验

(1)拟合优度检验

由上表可以看出,拟合优度在2010年至2013年的变动很小,中小板上市企业发展相对稳定,但表中拟合优度值偏低,与我国资本市场尚未完善,资本市场仍然处在发展中是相一致的。

(2)F 检验

给定显著性水平为α=0.05,在F分布表中查出自由度为k-1=1 和 n-k=190,F(1,200)=3.89,F(1,∞)=3.84,从回归结果表中可知,F 值最低为 5.072 644 均大于 F(1,200)和 F(1,∞),说明回归方程显著。

(3)t检验

给定显著性水平为α=0.05,在t分布表中查自由度为n-k=190,t(∞)=1.96,由上表可以看出 X1、X2通过显著性检验,而 X3只在2013年通过显著性检验,X4、X5没有通过显著性检验,X6在2010年和2011年是通过显著性检验的。

4.3.3 结果分析

由以上回归结果表可以看出,公司规模X1通过显著性t检验,与企业绩效呈正相关的关系,与假设1是一致的,说明适当扩大公司规模可以带来规模效应,从而提高公司绩效。而资产负债率X2却与企业绩效呈现负相关的关系,与假设2矛盾,说明对于中小板上市企业来说,债务约束左右和财务杠杆效应对于中小板上市企业绩效并没有发挥应有的作用。流通股比例X3呈现出与企业绩效为倒U型相关性,与假设3是矛盾的,流通股比例并只在2013年通过显著性检验,说明对于中小板上市企业来说,流通股比例对于企业绩效来说,并没有显著性关系。董事会规模X4和独立董事比例X5没有通过显著性检验,没有显著的相关性,说明对于中小板上市企业,董事会和独立董事对企业的绩效并没有发挥出应有的积极作用,而第一大股东持股比例X6在2010年和2011年通过显著性检验,并与企业绩效呈现正相关,与假设6矛盾,说明对于中小板上市企业来说,股权集中在一定程度上可以提高中小板上市企业的绩效。

5 完善公司治理结构的措施

通过对回归结果进行分析可知,要提高企业绩效,首先要优化股权结构。在我国,一直都是一股独大,不能很好地保护中小股东的利益,必须有效改变一股独大的不良局面,优化股权结构,从而提高公司治理结构的有效性。在中小板上市企业,董事会和独立董事都没有发挥其应有的职能,应该强化董事会职责,确保董事会对公司的战略性指导和对管理人员的有效监督,提高独立董事的独立性,使其发挥出应有的职能和积极作用,并且建立与企业绩效挂钩的股权激励报酬机制,从而提高企业绩效。

[1]王芳,提镇宇.公司治理结构对上市公司业绩影响的实证研究[J].经济咨询,2006(6):36-39.

[2]代晶.浅析上市公司治理结构与企业绩效[J].经济研究参考,2012(16):29-32.

[3]于春燕.我国上市公司资本结构和公司治理绩效的关系研究[J].齐鲁珠坛,2013(1).

[4]李献书.中国上市公司企业绩效与公司治理结构关系考量——基于中国A股上市公司横截面数据分析 [J].湖南工业大学学报,2013(8):47-51.

[5]王戈阳,张宗益,宋增基.中国上市公司治理与企业绩效的实证分析[J].重庆大学学报:社会科学版,2013,19(3):73-80.

[6]刘新绍.中小企业治理结构与企业绩效实证研究[J].财会通讯,2010(6).

[7]张俭,夏昭梅.民营上市公司股权结构与企业绩效相关性研究——来自我国深市主板A股民营企业的经验证据[J].财会通讯,2013(9).

猜你喜欢

现代经济信息(2023年14期)2023-09-04

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

法大研究生(2019年1期)2019-11-16

股市动态分析(2016年23期)2016-12-27

现代财经-天津财经大学学报(2016年6期)2016-12-01

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29