上市公司财务舞弊特征分析

2015-01-23 07:31郑州财经学院段莉芳

财会通讯 2015年34期

郑州财经学院 段莉芳

一、企业财务舞弊理论分析

(一)企业财务舞弊相关概念

(1)财务舞弊的概念。财务舞弊是指企业故意使用非法手段进行财务报表造假、漏报或者是虚构数据,虚构事实或者是隐瞒事实,造成财务报告有关重大事项的相关会计信息极其不真实,并且也违反了企业会计制度、企业会计准则以及《公司法》等相关规定。

(2)舞弊动因理论。

第一,冰山理论。冰山理论把舞弊分为两个部分:一个是结构部分,一个是行为部分,所以也被称之为二因素论。舞弊的结构部分主要指的是企业组织存在内部管理方面的问题,这部分是能够看到的,如财务资源、组织目标以及技术状况还有等级制度等等;舞弊的行为部分是指主观以及个性的内容,如舞弊实施人员故意掩盖实施,导致舞弊行为很难被揭示出来。所以,注册会计师在侦查企业舞弊的过程当中,应该对企业舞弊行为引起更多的重视,尤其是对企业内部控制以及内部环境做出风险评估的时候尤其应该注重对管理人员个人行为的监督。

第二,舞弊三角理论。这一理论是由Albrech最先提出的,舞弊三角理论主要概括了发生舞弊的三种因素:机会、压力以及合理化借口。只有当这三种因素共同存在的情况下才又能够发生舞弊行为。并且这三种因素之间是相互影响的,是连续作用的,不能用孤立的眼光来看待。

第三,GONE理论。“G”代表贪婪,即Greed;“O”代表机会,即Opportunity;“N”代表需要,即Need;“E”代表暴露,即Exposure。“贪婪”代表着舞弊行为人的道德价值观,想要获得超过自己能力范围内能够获取的物品;“机会”意味着企业内部存在可以实施舞弊的空间,比如企业内部控制不完善,存在许多漏洞等等。“需要”代表着舞弊行为人的内在心理需求。“暴露”指的是舞弊行为人在实施舞弊行为之后有可能暴露的概率,以及暴露之后将要接受哪种程度的惩罚等等。

第四,风险因子理论。风险因子理论把舞弊风险归纳为一般风险因子和个别风险因子两种。其中,一般风险因子指的是实施舞弊行为的环境因素,这是实施舞弊人员自身无法控制的,但是外部组织管理人员以及规章制度,还有监管机构和有关法律法规能够控制;而个别风险因子指的是实施舞弊人员个人的主观意识,这是内部组织管理人员以及监管人员无法控制的,只能够通过教育等方式降低此类主观意识。

二、上市公司财务舞弊特征分析

(一)分析方法与样本选择

(1)财务舞弊特征的分析方法。本文重点以上交所、证监会以及深交所等有关监管机构公开的企业处罚报告为研究对象,主要把舞弊公司的特征归纳为四个方面:舞弊手段;舞弊持续年限;审计意见类型;被处罚的类型。通过分析查找企业舞弊曝光的新闻资料以及处罚公告对企业舞弊手段进行统计分析;利用CSMAR数据库当中的违规公司以及违规年限对企业舞弊持续年限做出统计分析;通过查看企业年报,并且使用CSMAR数据库对企业审计意见类型进行归纳和总结;利用CSMAR数据库当中的违规类型以及指标查看被处罚的企业类型。

(2)财务舞弊公司样本选择。本文选取的财务舞弊公司主要是公司存在舞弊情况并且被上交所、证监会或者是深交所进行处罚的,而且还公布了处罚报告的上市公司。具体情况如下:以财政部、证监会以及上交所和深交所公布的出发公告为依据,时间段选择从2008年到2013年共五年。选择的上市公司中接受处罚的原因主要在于没有及时公布重要事项,没有按照要求进行格式内容调整被批评或者是被警告,这些都不包含在企业财务舞弊的范围。所以,选取数据符合样本选取要素的舞弊样本公司一共77家。针对此77家财务舞弊公司重新进行样本调整:剔除由于违规炒作而被处罚的公司共2家;剔除延时信息披露的公司共16家;剔除存在违规买卖公司股票的公司共1家。然后把深证A股方大A以及上证B合二为一,一共得到57个样本。这些公司均存在财务舞弊行为。

本文重点统计以及分析所选取的样本公司的财务舞弊手段以及舞弊持续年限,因为舞弊而接受到的惩罚类型,如批评以及警告等等,还有这些上市公司在舞弊年份内注册会计师出具的审计报告意见类型,研究和分析这些上市公司进行财务舞弊的基本规律,也为之后的审计方法选择以及改进措施提供具有建设性的意见提供参考。

(二)财务舞弊特征分析

(1)财务舞弊手段分析。通过对所选取的57家上市公司的资料进行进行分析,共统计了从2008年到2013年五年时间内接受过处罚的57家样本公司在实施舞弊行为的过程中使用的主要舞弊手段,如表1所示。

表1 上市公司主要舞弊手段分析

从表1中可以看出,被处罚的上市公司使用的主要的舞弊手段所占比重依次为:重大遗漏、虚假陈述、虚构利润、推迟披露等。其中,推迟披露的舞弊上市公司一共有25家,主要使用的手段是推迟披露对外担保事项以及银行贷款事项等;虚构利润的舞弊上市公司一共有26家,主要使用的手段是虚增收入、虚减费用以及缺少减值准备等等;虚假陈述的舞弊上市公司一共有45家,主要使用的手段是虚假披露关联销售以及采购,还有对外投资方面的相关事项等;重大遗漏的舞弊上市公司一共有50家,主要使用的舞弊手段是隐瞒了关联方资金往来以及重大法律诉讼,还有重大对外担保事项等等。大部分的舞弊上市公司是同时使用多种不同的舞弊手段,为了达到为利益集团或者是特定人员谋取非法利益的目的。

(2)舞弊持续年限分析。舞弊持续年限指的是上市公司由于舞弊接受惩罚,同时被相关监管机构调查上市公司舞弊并且发布相关舞弊性财务报告的具体身份,并不是有关监管机构公布的相关舞弊上市公司的公告年份。应该从最早实施舞弊的年份开始计算,一直到被相关政府监管机构调查之前的时间段内实施的舞弊行为。本文统计的舞弊上市公司的舞弊年限指的是被调查出的曝光的舞弊年限,并不是舞弊上市公司真正实施舞弊行为的年限,因为存在舞弊上市公司实施舞弊但是由于过于隐蔽而没有被相关监管部门调查出来。所以,统计的舞弊持续年限很有可能是在公司实施舞弊行为之后的时间。通过统计分析得知,在被曝光的57家舞弊上市公司中有5家连续2年被相关监管部门发现公司存在舞弊而被出发的,还有很多舞弊上市公司在监管机构调查完之后实施舞弊行为而没有被查出。

表2 上市公司舞弊持续年数统计

从表2可以看出,只有4.65%比例的舞弊上市公司有1年的时间内实施了舞弊行为,也就意味着有90%以上的舞弊样本公司是存在持续年限2年以上的,其中持续2年的公司达到37.21%,持续3年的公司达到18.60%,有7家舞弊样本公司的舞弊持续年限达到9年。从以上统计的数据可以看出,有超过一半的舞弊上市公司的舞弊持续年限是3年甚至超过3年。而且这些数据统计的都是被查出的时间,还有很多舞弊公司的舞弊年份还没有查出来。所以,这些都需要政府监管部门以及注册会计师提高警惕。

(三)注册会计师审计意见类型统计分析

(1)财务舞弊实施的年份统计。进行注册会计师审计意见类型统计之前,先分析所有舞弊上市公司进行财务舞弊的年份,然后对注册会计师针对舞弊公司出具的相关审计意见类型做出相关统计。

表3 2008-2013年舞弊上市公司数目

从表3可以看出,从2008-2013年存在财务舞弊的上市公司舞弊发生的年份排在第一名的是2011年,一共有13家上市公司实施了财务舞弊行为。由于从2010年开始我国放松了对上市公司监督管理力度,所以,发生舞弊的上市公司数量逐年上升。

(2)审计意见类型统计分析。本文针对所有从2008年-2013年被财政部、证监会以及深交所、上交所通报做出了财务舞弊行为的所有公司,针对这些公司内部注册会计师提供的审计意见做出汇总统计如表4所示。从表4中可以看出,表4中舞弊上市公司的数目和表3中舞弊上市公司的数目不一样,主要原因在于很多公司在之前并没有上市,没有公布相关的财务报告,无法查询到审计意见类型。

表4 2008年-2013年财务舞弊公司各年审计意见类型统计表

从表4可以看出,所选取的样本舞弊上司公司当中,大部分的公司都是没有保留审计意见的。在本文所收集的所有发生会计舞弊的上市公司中,平均只有47.69%的舞弊上市公司出具了非标意见。从2010年起舞弊上市公司出具的非标意见维持在较高水平,尤其是2010年和2011年,舞弊上市公司出具的非标意见超过一半,在2012年因存在舞弊而出具非标意见的公司数目只有1家,在所有因为存在舞弊而出具非标意见的舞弊上市公司当中,平均只有1.53%的公司被审计师识别出来了,这从侧面反映出我国注册会计师审计并没有很好地完成独立审计揭示错误信息的工作,我国注册会计师的审计程序以及方法都有待提高。

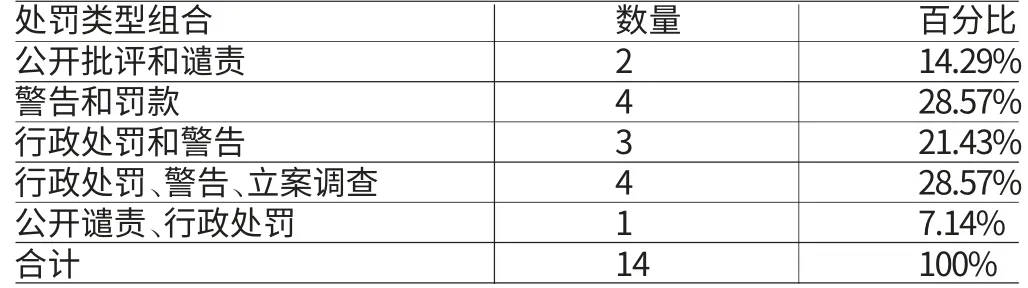

(四)财务舞弊公司被处罚类型统计分析 我国财政部、证监会以及深交所、上交所依法对舞弊上市公司进行惩处,依法对其实施监管责任。所以,这些监管机构不仅监管上市公司信息,还包括了对公司财务舞弊方面的调查,并且对于违反有关监管违法的行为,比如财务舞弊等,依法进行惩罚。本文从2008-2013年由于企业财务舞弊而被财政部、证监会、深交所以及上交所惩处的57家样本公司看来,相关监管机构对这些公司的惩处类型主要有:公开批评、立案调查、行政处罚以及警告等。惩罚的对象主要是企业管理人员以及舞弊实施人员。依照进行财务舞弊的性质以及涉及金额做出惩罚决定,通常是多种惩罚形式共同使用。表5列举出了监管机构对财务舞弊上市公司的处罚类型统计分析情况。

从表5可以看出,处罚类型组合一共有14种,使用最多的处罚类型组合是警告和罚款以及行政处罚、警告及立案调查,所占据的百分比都是28.57%,使用最少的处罚类型组合是公开谴责和行政处罚,所占百分比是7.14%。从这可以看出,监管机构对财务舞弊上市公司的惩罚程度不高。

表5 处罚类型统计分析表

三、上市公司财务舞弊行为抑制建议

(一)加强职业道德教育 一是宣传教育。营造浓厚的舆论气氛,把正确的职业道德观念传递范给会计从业人员,还可以利用报纸、广播电视等媒体加强职业道德宣传。二是环境支持。通过利用和创造社会物质以及精神生活条件等一切资源对会计从业人员加强职业道德建设。

(二)完善企业内部治理 充分发挥出审计委员会的优势作用,如和注册会计师对审计程序及办法进行交流,定时检查企业财务状况和财务报告程序,尤其需要加长企业内部控制结构以及行为规则等等。

(三)加强财务舞弊监督 加大对企业财务舞弊调查的技术研究,开发全新的、高效的舞弊调查技术。加强对企业注册会计师以及政府监管人员的专业培训。加强和国际间的交流与合作,相互学习,相互促进。

(四)加大对企业舞弊惩罚力度 加强行政处罚力度,加强对审计人员的经济处罚。暂停执业以及吊销执业执照等手段,对于数据造假实施加倍处罚。

上市公司财务舞弊对整个资本市场以及国家的经济发展都会产生巨大的负面影响,实施财务舞弊虽然对于企业自身而言能够获得利益,但是一旦事情被揭露,对于上市公司的打击将是巨大的,上市公司将有可能面临巨大的经济损失,甚至破产。所以,上市公司应该严格遵守国家相关法律法规,诚信经营、合法经营,只有这样才能够真正从根本上防止财务舞弊行为的发生,维护企业和整个资本市场的良性、健康、可持续发展。

[1] 黎恩:《财务报表舞弊手段的识别与防范技巧》,经济科学出版社2012年版。

[2] 宋良荣:《财务报告舞弊识别技巧》,立信会计出版社2010年版。

[3] 杨忠莲:《审计委员会制度与财务舞弊监管》,上海财经大学出版社2011年第12期。

[4] 刘文国、王纯:《复旦卓越·会计学系列:上市公司财务报表分析》,复旦大学出版社2012年版。

[5] 李勇等:《数字的奥秘:中国上市公司财务分析案例》,中国人民大学出版社2006年版。

[6] 格雷厄姆(RonaldL.Graham)、王玉平等:《上市公司财务报表解读》,华夏出版社2004年版。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

活力(2021年6期)2021-08-05

现代畜牧科技(2021年4期)2021-07-21

现代商贸工业(2020年24期)2020-11-26

天津农林科技(2020年3期)2020-08-13

当代工人(2019年22期)2019-12-20

学苑创造·A版(2019年9期)2019-11-07

意林·全彩Color(2019年7期)2019-08-13

学苑创造·A版(2019年2期)2019-02-19

环球时报(2009-06-18)2009-06-18