上市公司管理层舞弊动因及特征分析

2015-01-24 02:36天津科技大学经济与管理学院王瑞雪乔瑞红

财会通讯 2015年33期

天津科技大学经济与管理学院 王瑞雪 乔瑞红

一、引言

上市公司是推动经济发展的重要群体,是证券市场健康发展的重要载体,上市公司的信息成为投资者做出投资决策的重要依据。而近些年上市公司管理层舞弊事件的频发,给投资者和利益相关者带来很大的危害,也使得注册会计师的信誉扫地。这引发诸多学者对管理层舞弊动因和舞弊特征的思考。

二、文献综述

(一)“管理层舞弊”的界定 有关舞弊的定义有很多种。如美国注册会计师协会(AICPA)(2002)将舞弊定义为:“使公司财务报表产生重大错报的故意行为”《财务报表审计中对舞弊的考虑》对舞弊的定义是:“舞弊是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为。”就舞弊行为主体来说,舞弊可以分为雇员舞弊和管理层舞弊。雇员舞弊是指公司的非管理层凭借,利用职务之便或管理上的缺陷,非法获取公司资产或其他个人利益的行为。管理层舞弊不同于雇员舞弊的四大特征为:(1)参与者高层性。管理层舞弊多为董事长、管首席执政官、首席财务官、首席运营官等公司高管,因此可能不受内部控制结构的约束。(2)实施手段隐蔽性。管理层舞弊通常以发布误导性财务报告为手段,舞弊往往被复杂的业务交易所掩盖。(3)后果严重性。据普华永道会计师事务所统计调查(2008),管理人员参与的舞弊事件中,35%对企业声誉产生了重大损害;(4)参与者群体性。管理层舞弊多是集体行为。通过建立关联方交易来虚构财务数据。因此,本文将管理层舞弊定义为:管理层蓄谋通过发布带有误导性质的财务报告来欺骗投资者、债权人、政府及社会公众等外部利益团体的舞弊行为。

(二)“舞弊三角”理论 舞弊三角形理论是目前学术界公认的舞弊动因理论,该理论认为诱导舞弊的因素主要有三种:机会、压力(动机)和借口(道德取向)。这三种因素间两两相互作用,形成舞弊三角形。梁杰、刘英男(2005)建立了舞弊“三元素”理论,指出诱因、机会和手段是财务报告舞弊不可或缺的三个元素。王泽霞(2007)、黎四龙(2008)以及刘洪波(2008)都指出融资压力、舞弊机会以及舞弊合理化的高尚借口是形成风险因素的主要原因。陈修浩、何红霞(2010)指出企业外界与企业形成各种契约关系的各利益相关者的压力以及会计师事务所合谋舞弊是形成管理舞弊的内外影响因素。

(三)对管理层舞弊手段及行为规律研究 朱锦余(2007)以对我国上市公司舞弊性财务报告的主要类型、手段等进行了统计分析。任怡琛(2008)指出信息披露主要存在着重大遗漏的问题,其次是虚假陈述。我国学者的实证分析数据基本上来源于证监会的处罚公告,对上交所、深交所以及证监会下属各证监局的处罚公告关注较少,缺乏广泛性;并且选取数据的区间多为2007年之前,缺少时效性。

三、研究设计

(一)样本选取与数据来源 本文研究对象是上市公司。舞弊的样本公司仅限于受到处罚公告的公司,不包括正被证监会调查未做出处罚决定以及舞弊后果不严重而未被处罚的公司。选取的舞弊期间为2006-2012年。由于违规处罚都有一定的滞后性,所以截止年度为2012年。本文共获得上交所、深交所、证监会及其下属证监局2006-2012年处罚公告1780次。剔除B股27次,金融保险业20次,无处理单位信息58次,无违规行为明细239次,无违规单位信息923次。获取有效处罚公告513次。数据主要来源于国泰安CSMAR数据库以及中国证监会网站、上海证券交易所网站以及深圳证券交易所网。

(二)研究方法 本文采取统计分析方法,根据研究内容和目的,将样本数据进行如下整理:(1)确定舞弊样本个数。由于多数上市公司舞弊年度具有连续性,同一家上市公司有多次处罚公告。将属于同一家上市公司的处罚公告合并后,513次处罚公告中共有舞弊公司352家。(2)根据处罚公告日期将样本数据归入不同年度。从2006至2012年,舞弊样本公司个数分别为64、52、44、53、38、65、36。(3)根据公司代码将各年度舞弊样本公司划分行业和上市板块(002中小板、300创业板、000和600主板)。其中,深交所上市263家,上交所上市89家。

四、上市公司管理层舞弊动因分析

(一)管理层舞弊压力

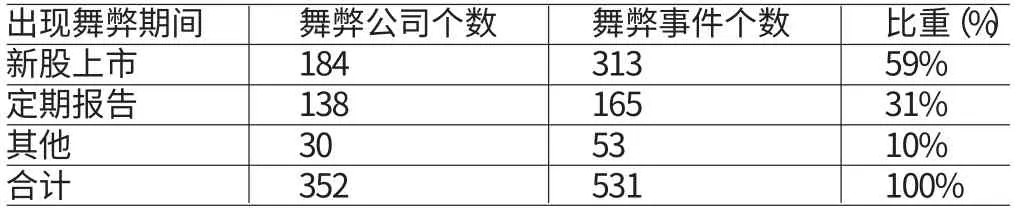

(1)为符合上市资格、筹集资金。证监会规定,主板上市的公司发行股票须连续3年盈利,创业板上市的公司只须两年连续盈利,两年净利润累计不少于1000万元,且持续增长。管理层为了满足上市条件,发行股票来筹集资金,往往会采取各种舞弊手段出具虚假财务报告,以达到上市的目的。而主板上市条件相比创业板的更为严格,这也是管理层舞弊的上市公司多是主板上市公司的原因。统计发现,出现管理层舞弊上市公司多分布在主板和中小板市场,占上市公司总数比例分别为11.3%和18.4%(表1)。此外,上市公司在上市融资期间发生管理层舞弊行为的比重相对较高,2006-2012年间处于新股上市阶段的舞弊公司184家,出现舞弊事件数为313次,占违规总数的比例高达59%(表2)。

表1 上市公司管理层舞弊机会--上市板块统计

表2 上市公司管理层舞弊压力--舞弊阶段偏好

(2)避免被证监会ST、PT。上市公司连续两年亏损或每股净资产低于股票面值,就会被证监会认定为财务状况异常,继而被特别处理(ST)。上市公司连续3年出现亏损,其股票将暂停上市交易(PT)。管理层为避免公司被ST、PT,很有可能进行舞弊。统计显示,上市公司出现管理层舞弊的当年,公司财务状况多是亏损。当年亏损公司个数占舞弊样本比重持续在55%-66%之间。

表3 上市公司管理层舞弊压力--舞弊期间财务亏损统计

(二)管理层舞弊机会 (1)行业性质为舞弊提供可能性。有些上市公司的业务流程复杂,经营范围广泛,存在母子公司,母子公司间的关联交易、销售折扣等交易方式为管理层舞弊提供了很大的空间。统计分析发现,管理层舞弊多发生在制造业、批发和零售业、信息技术业和社会服务业,其中,制造业出现管理层舞弊的上市公司个数达到223家,绝对数来说位于第一。而各行业舞弊公司个数占同行业上市公司总数的比例分别为13.6%、14.4%、16.5%、27.9%。从相对数来说,社会服务业出现舞弊的几率更高。(2)管理层凌驾于内部控制之上。在我国,上市公司的组织结构比较复杂,对于公司内部控制制度的制定和实施,往往由管理层主导。对于管理层的制约失效为管理层舞弊提供了实施的机会。

(三)管理层舞弊借口 除了压力和机会外,管理层还会寻找一个借口,以使得舞弊行为合理,符合社会公众认可。这给管理层舞弊提供了生存空间。具体表现在,管理层态度不端或缺乏诚信以及管理层与注册会计师关系异常或紧张。

表4 上市公司管理层舞弊机会--行业分布偏好

五、上市公司管理层舞弊行为规律分析

管理层舞弊的手段众多,本文根据国泰安数据库中列示的舞弊手段将其归为三个类型:财务报表舞弊、信息违规披露以及其他舞弊。统计显示,舞弊样本公司中,财务报表舞弊和信息违规披露分别有108家、445家,在总次数中比例分别为18%、75%,后者是前者的4倍,上市公司对信息违规披露有明显偏好。(1)财务报表舞弊。如表6所示,在舞弊样本公司中,采取虚增利润和虚列资产的公司分别为104家和52家,在财务报表舞弊中的比例为62%、31%,上市公司对虚增利润表现出明显偏好。而虚增利润的途径有很多,比如虚假确认收入、隐瞒费用、随意变动发出存货的计价方法以及利用会计政策、会计估计变更和会计差错更正等。统计发现,虚假确认收入和隐瞒费用所占比例比较高,分别是56%、26%,虚假确认收入统计显著。虚增净资产中虚增应收账款和虚构现金所占比例分别为58%、23%。虚增应收账款统计显著。(2)信息违规披露。信息违规披露主要分为四大类:推迟披露、披露不实、虚假记载以及重大遗漏。如表7所示,在舞弊样本公司中,出现的次数为273、6、126、164,在信息违规披露中所占比例分别为48%、1%、22%、29%。出现次数较高的是推迟披露和重大遗漏。这说明,在信息违规披露上,上市公司对采取推迟披露和重大遗漏手段有一定的偏好。重大遗漏包括担保信息、关联交易信息以及买卖股票信息遗漏等。由表8所示,三者分别出现次数为67、51、32,比例分别为41%、31%、20%。说明在重大遗漏中,上市公司对担保信息遗漏与关联交易信息遗漏有偏好。(3)其他舞弊。其他舞弊是指上述舞弊手段之外的舞弊行为,如操纵股价、占用公司资产等。

六、结论与建议

(一)结论 本文分析了上市公司管理层舞弊动因、舞弊类型、舞弊手段等舞弊行为的一般规律。从上市板块来看,管理层舞弊的上市公司多是主板上市,其次是中小板。从行业分布来看,制造业上市公司出现管理层舞弊的次数最高,但是社会服务业出现舞弊的几率更大。从舞弊类型来看,主要的是财务报表舞弊和信息违规披露,而上市公司对信息违规披露有明显偏好。从舞弊手段来看,在财务报表舞弊中,相比于虚列资产,上市公司管理层对虚增利润有明显偏好。此外,虚构收入是虚增利润中最主要的舞弊手段。虚增净资产中虚增应收账款统计显著。在信息违规披露中,上市公司对推迟披露和重大遗漏有明显偏好。重大遗漏中,担保信息遗漏和关联交易信息遗漏统计显著。由于对于管理层舞弊的揭露有一定的延迟性,现有的分析结果只适用于受到证监会处罚的上市公司。正处于证监会调查未做出处罚决定以及舞弊后果不严重而未被处罚的公司不包括在内。由于研究期间为2006年以后,不包括现代风险导向审计引入我国之前的数据,在舞弊手段偏好上与前人研究结果略有不同。

表5 管理层舞弊类型统计

表6 财务报表舞弊手段统计

表7 信息违规披露统计

表8 重大遗漏统计

(二)建议 在此基础上,注册会计师利用现代风险导向审计的特殊审计方法,如分析性复核法、关联交易分析法以及表外分析法,根据各个上市公司的舞弊偏好,有所着重地分析舞弊行为。(1)从舞弊动因上来看。注册会计师在运用现代风险导向审计识别管理层舞弊时,应首先了解该上市公司所处上市板块、行业性质、上市所处阶段等基本信息。对于属于主板上市,行业性质复杂的制造业以及出现舞弊几率较高的社会服务业,或者处于新股上市、增发、配股阶段的上市公司,要着重分析。此外,注册会计师还应该了解管理层的个人诚信、对薪资满意程度、公司内部控制制度态度等,估算管理层舞弊的可能性大小。(2)从舞弊的手段来看,对于不同的舞弊手段,采取不同的审查办法。对于虚列资产的手段,注册会计师可以采用账实相对、账账核对、账证核对的方式,审查实物资产的真实价值。对于异常现象要采取分析性程序关注。同时对于应收项目要特别关注。对于虚增利润的手段要特别关注虚假确认收入的行为。对销售收入的审计,当销售额较大时,注册会计师应重点审查其记账凭证与销售发票、货运凭证、销售合同是否一致,对有一定疑问的应采取函证法对应收账款进行函证。由于管理层舞弊行为有一定的隐蔽性,注册会计师在整个审计过程中要谨慎保持职业怀疑态度,要着重关注上市公司有无重大信息遗漏,尤其关注担保信息、关联方交易信息等。需要时,还可以对已实施的审计程序实施必要的追加程序。

[1]韦琳、徐立文、刘佳:《上市公司财务报告舞弊的识别》,《审计研究》2011年第2期。

[2]周分明:《我国上市公司会计信息披露》,《合作经济与科技》2010年第6期。

[3]朱锦余:《上市公司舞弊性财务报告及其防范与监管——基于中国证券监督委员会处罚公告的分析》,《会计研究》2007年第11期。

[4]任怡琛、柳青:《我国上市公司信息披露违规的内容及处罚原因分析》,《财会月刊》2008年第6期。

[5]于小雪:《新准则下管理层舞弊行为分析》,《现代商业》2009年第6期。

[6]崔玉娟:《制造业上市公司财务报告舞弊实证研究》,《财会通讯》2011年第5期。

[7]江秀群:《上市公司财务报告舞弊手段、成因及对策研究》,《财会通讯》2012年第24期。

[8]吴国萍、朱君:《“压力”与“机会”导因的财务报告舞弊问题研究》,《东北师大学报》2009年第4期。

[9]Petra,ST.The Effects of Corporate Governance on the Inform Activeness of Earnings.Economics of Governance,2007.

[10]Harrast,S.A.and Mason-Olsen,L.Can Audit Committees Prevent Management Fraud?.The CPA Journal.2007.

猜你喜欢

今日财富(2022年15期)2022-05-24

大众投资指南(2021年23期)2021-12-06

鸭绿江(2021年17期)2021-11-11

活力(2021年6期)2021-08-05

现代商贸工业(2020年24期)2020-11-26

天津诗人(2020年4期)2020-11-18

活力(2019年19期)2020-01-06

商业会计(2017年11期)2017-07-21

企业文化·中旬刊(2016年5期)2016-05-16

读者·原创版(2015年6期)2015-11-14