高新技术上市公司股权再融资偏好及影响因素研究*

2015-01-24 02:36湖南大学工商管理学院王宇峰

财会通讯 2015年33期

湖南大学工商管理学院 王宇峰 严 湘

一、引言

企业的融资决策问题始终是学者关注的焦点,国内外关于此领域的研究日渐成熟。经典的融资结构理论——Myers&Majluf(1984)的融资顺序理论提出:上市公司的融资方式应该遵循内部—债务—股权融资的顺序。在欧美较为发达的资本市场中,国外的学者大部分是支持融资顺序理论 的,如Shyam-Sunder和Myers(1999)、Fama和French(2002)、Frank和Goyal(2003)。而在我国一直盛行着“股权融资偏好”假说,许多学者通过不同的研究方法进行了实证检验,如黄少安和张岗(2001)通过对上市公司融资结构的描述、陆正飞和高强(2003)借助问卷调查分析、肖泽忠、邹宏(2008)运用回归模型、束景虹(2010)构建理论模型等,均得出了一致的结论:我国上市公司存在股权再融资偏好。进一步探究其内在原因,我国学者从不同角度进行研究,提出了多种观点:陆正飞和叶康涛(2004)发现企业资本规模和自由现金流越低,净资产收益率和控制股东持股比率越高就越可能选择股权融资方式,破产风险和成长性等因素不影响;张祥建和徐晋(2005)、刘林(2006)等认为大股东可以利用其控制权的地位,通过股权再融资方式来剥夺流通股股东的权益;肖泽忠、邹宏(2008)认为上市公司提交股票发行申请是为了为迎合国家规定的股份发行条件,而不是因为其较大的财务风险、较多的成长机会和内部融资缺口;束景虹(2010)论证了股权融资偏好的根本原因在于上市公司利用股票价格被高估的“机会窗口”进行再融资。总之,我国上市公司的股权再融资偏好与融资成本、盈利能力、股权结构等因素显著相关,与财务风险、融资需求等因素不相关,且应该被加以约束和实施监管。基于不同行业的异质性特征,我们重点选取并研究高新技术企业这一特殊且重要的行业领域。其特殊性具体体现在:首先,高投入性使其需要大量、长期稳定的资金投入,只有长期负债和股权资金能够满足;其次,高风险性使其技术、产品和收益都具有明显的不确定性,有形资产比例低又难以充当抵押品,一般很难取得金融机构长期资金的支持;然后,高收益性一方面使其具有更多的内部资金,不会依赖外部融资,另一方面又能较容易的满足股权再融资的资格,使其具有机会发行新股;最后,高新技术领域是国家近几年重点扶持的行业,能获得更多的政府支持,具有明显的间接或直接的经济效应。基于以上特殊性,影响上市公司融资行为的因素:融资成本、盈利性、财务风险、股权结构、产权性质、融资缺口等,会对高新技术上市公司的影响性以及影响方向有所不同。本文的贡献是解决了以下几个问题:第一,我国高新技术上市公司是否存在股权再融资偏好的直接证据;第二,影响高新技术上市公司融资决策的因素,如财务风险和产权性质等,与其他上市公司有哪些不同。

二、理论分析与研究假设

本文界定的“股权融资偏好”是指几乎没有已上市的公司会放弃其利用股权进行再融资(配股或者增发新股)的机会(黄少安,2001)。我国学者针对高新技术上市公司融资方面的研究大多有关高新技术公司研发投入的融资结构。刘振(2011)以2006—2008年97家中国高新技术上市公司的面板数据,建立三大融资来源对研发投资影响的回归模型,得出中国上市高新技术公司投资主要依靠内源融资和股权融资,负债融资并不适合。李汇东,唐跃军(2013)利用2006—2010年中国上市公司的经验数据研究发现:外源融资对创新投资的促进效应大于内源融资;进一步考察发现股权融资的影响比债权融资明显。但是此类研究,却没有针对股权融资证明其是一种“偏好”行为:在具备了股权再融资的资格时,高新技术上市公司是否会充分利用其股权再融资的机会。根据本文对股权融资偏好的界定,提出如下研究假设:

假设1:我国高新技术上市公司存在明显的股权再融资偏好

早期,我国学者对融资成本进行了深入的研究,取得了较为一致的结果:我国股权融资成本低于债券融资成本是上市公司偏好股权融资的重要原因,如黄少安(2001)、刘文鹏(2002)等。学者们对融资成本的研究已经比较全面而成熟了,但是却发现融资成本因素并不能完全解释我国上市公司的股权融资偏好行为(陆正飞、叶康涛,2004),企业个体间存在差异的因素和市场因素等越来越引起学者们的关注。

依照融资顺序理论,盈利性越强,公司越偏好选择内部资金。但是陆正飞、叶康涛(2004)证明公司净资产利润率越高,股东和管理层间的代理成本越小,公司越有可能选择股权再融资。这一结论与融资顺序理论相悖。而高新技术公司比一般上市公司具有更高的收益,拥有更充足的内部积累,按照融资顺序理论,其更应该依赖内部资金,而不选择股权再融资;但是更高的收益也使其较容易满足规定的融资条件,我国证监会颁布的《证券发行管理办法》中对上市公司的盈利性要求比较高,使其具有股权融资的机会。因此,盈利能力对高新技术上市公司股权再融资偏好的影响还有待研究。本文以净资产利润率衡量盈利能力,提出研究假设:

假设2:盈利能力越强,高新技术上市公司越偏好股权再融资

负债融资的还本付息的压力和借款合同中多方面的限制性条款,形成了对企业的“硬约束”,一旦企业投资项目经营不善,就面临着偿付的风险,甚至破产。负债融资,尤其是短期负债,形成了企业的财务风险,使其偏向通过股权渠道进行融资。但是我国学者陆正飞、叶康涛(2004)、肖泽忠(2008)却认为上市公司往往不考虑财务风险,因为我国金融机构(银行)尚未建立起有效的贷款风险管理制度,预计的破产成本比较低且有债权人负担,因此财务风险不会影响股权融资决策。但是高新技术公司不同于一般公司具有更高的风险,一方面表现为资产多为无形资产,价值难以估计,有形资产的抵押价值比较低;另一方面表现为其产品技术、市场和收益均存在较大的不确定性。因此高新技术公司一般无法获得债务融资,尤其是长期负债的支持(Rahim Bah&Pascal Dumontier,2001;文芳,2010;卢馨、郑阳飞,2013),只能寻求短期负债更是加剧了公司的财务风险。本文以资产负债率衡量财务风险,提出研究假设:

假设3:财务风险越大,高新技术上市公司越偏好股权再融资

上市公司中大部分存在国家控股是我国特殊的产权结构,上市公司的产权性质不同,资源的可获得性也有所不同。一方面,具有间接经济效应:我国金融机构更倾向于向国有企业提供贷款,即使高新技术企业的风险性较大,国有控股的产权背景却暗含着政府的最终担保,使其负债融资约束有所减弱(文芳,2010)。而且政府监管部门在配股审批中会显著优先国有控股企业(祝继高,2011);另一方面,具有直接经济效应:高新技术公司是我国近几年重点扶持的行业,一系列的政策提出要加强创新科研能力,进而高新技术企业会有多项税收优惠和财政支持,国有控股的公司更是明显。李汇东,唐跃军(2013)、王文华、张卓(2013)和王文华,夏丹丹(2014)就发现在外部融资渠道中,政府补助能显著的缓解高新技术企业的融资困境,最能够显著提高中国上市公司创新投资。基于此,本文提出研究假设:

假设4:非国有控股的高新技术公司比国有控股的较大程度上偏好股权再融资

基于融资需求采取融资行为,是一种理性的市场行为。但是我国学者普遍认为,只要有可能,上市公司就有发行股票的冲动。肖泽忠(2008)认为,上市公司提交股票发行申请是为了为迎合国家规定的股份发行条件,与内部融资缺口无关,即并非为了真实的融资需求。但是,高新技术企业研发活动需要大量资金的长期投入,资金供应不足会导致研发活动中断甚至半途而废(解维敏、方红星2011),长期性的资金才能满足。高新技术企业对资金的依赖程度显著大于其他企业,其融资决策与资金需求显著相关。因此本文提出研究假设:

假设5:存在内部融资缺口的高新技术上市公司较为偏好股权再融资

三、研究设计

(一)样本选择与数据来源 根据科技部、财政部、国家税务总局2008年印发的《高新技术企业认定管理办法》规定,高新技术公司涉及电子信息技术、生物与新医药技术、航空航天技术、新材料技术、高新技术服务业、新能源及节能技术、资源与环境技术和高新技术改造传统产业共8个领域。本文从上述8个领域中选取了在中国沪、深两市A股市场上市的公司为研究样本,在剔除被ST和异常数据后,获得了153家高新技术企业的776个公司/年度样本数据,有关增发和配股的资料来自上海、深圳证劵交易所网站公布的上市公司年报,其他财务数据均来自国泰安信息技术有限公司的CSMAR数据库。研究的时段为2009-2013年,选择此时间段主要是因为2006年,我国因股权分置改革而暂停的再融资开闸,同年5月中国证券监督管理委员会审议通过并公布实施的《上市公司证券发行管理办法》对上市公司证券发行行为做出了最新的规定,因此研究此后上市公司的融资行为具有一致性和可比性。

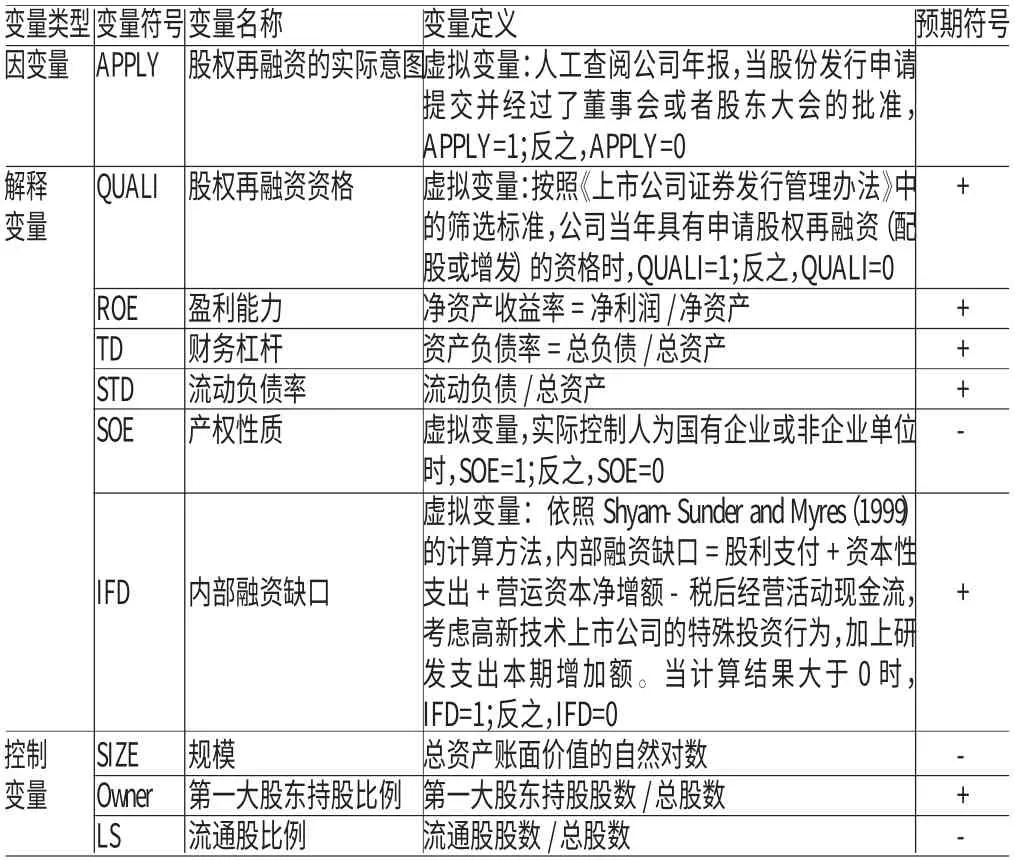

(二)变量定义与模型构建

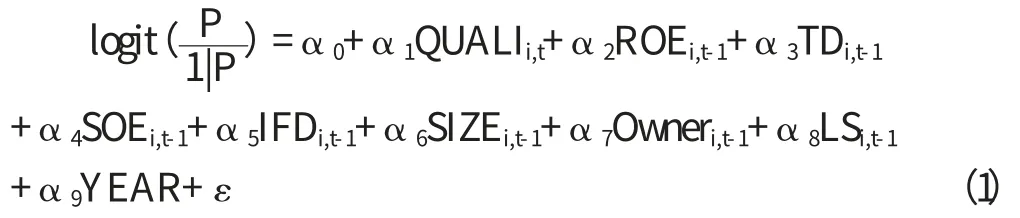

建立Logistic模型检验股权再融资偏好现象是否存在:当QUALI的系数显著为正时,表明存在股权融资偏好。其他解释变量为盈利能力ROE、财务杠杆TD、产权性质SOE和内部融资缺口IFD。控制变量为规模SIZE、第一大股东持股比例Owner和流通股比例LS;同时,加入了年度哑变量。变量定义表1所示。

四、实证分析

(一)描述性统计 表2列示了主要变量的描述性统计。可知,股权再融资实际意图的平均值为0.18,具有股权再融资资格的平均值为0.82,占比为21.95%,表现出比较强烈的股权融资偏好,即在满足国家规定的股权再融资的资格后,公司往往不会放弃这一机会。从整体情况看,153家公司有86家在这5年内至少有一次提交了配股或者增发新股的申请,比例高达56.21%,其中有72家公司(47.05%)得到证监会的批准发行上市。这一基本情况说明,我国高新技术上市公司通过股权进行融资的欲望比较强烈。表2中,总负债率为0.424(中位数和平均值很接近),有数据显示:研究期间,全部A股上市公司(剔除金融保险类和数据异常的样本)的总负债率为0.452(中位数)和0.445(平均值),高新技术公司与之相比略低但是没有太大差异;但是,高新技术公司的长期负债率平均值仅为0.053,明显低于全部上市公司的平均值0.082,而且高新技术公司的长期负债率中位数为0.01,表明其大部分样本公司的长期负债水平比较低。缺少长期的债务融资支持,总负债中大部分的流动负债(平均值为0.3709,占总负债的87.45%)使高新技术公司的财务风险水平比较高。

表1 变量定义及其预测符号

表2 主要变量的描述性统计

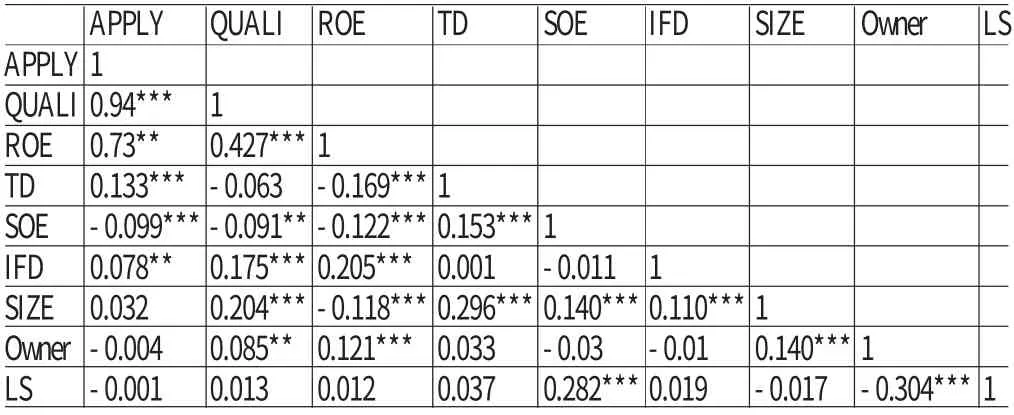

表3列示了各变量间的相关系数。可以看出具有股权再融资资格QUALI与股权再融资实际意图APPLY之间显著正相关,初步证明了高新技术上市公司往往不会放弃其股权再融资的资格,即股权再融资偏好的存在。财务杠杆TD与股权再融资实际意图APPLY正相关。说明公司负债率越高,财务风险越大,越倾向选择股权融资。高新技术企业由于其经营风险较大,很难获得金融机构债务融资,尤其是长期债务的支持,因此只能选择股权融资方式解决其融资需求。此外,财务杠杆TD与产权性质SOE显著正相关,说明国有控股的高新技术公司能一定程度上缓解负债融资的约束,财务风险较低,进而较少依赖股权融资。

表3 各变量间的Pearson相关系数

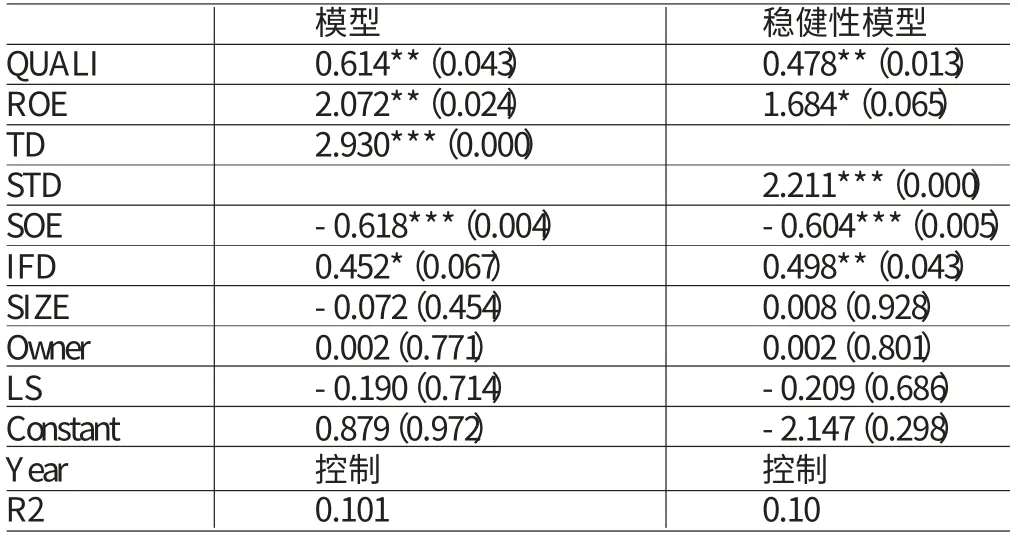

(二)回归分析 利用SPSS统计软件对样本公司的混合面板数据进行回归检验,表4列示了Logistic模型的回归结果。模型中,变量QUALI的系数为正,且在5%的水平上显著,这进一步说明我国具有股权融资资格的高新技术上市公司往往会充分利用这一机会进行配股或者增发新股,进而验证了假设1。盈利能力ROE的系数显著为正,这表明盈利性好的公司更有可能申请发行新股。这与陆正飞和叶康涛(2004)的研究结果一致。进一步证明融资顺序理论在我国资本市场的不适用性,即使是盈利性很好的高新技术公司也对股权再融资具有偏好。假设2成立。财务杠杆TD与股权融资偏好显著正相关,过多负债带来的潜在破产成本和股东与债权人的代理成本,使得高新技术上市公司会更加偏向股权融资。通过对样本公司负债情况的描述性分析可知,公司的总负债中流动负债占大部分,负债融资的可靠性更低,风险更大。假设3成立。

表4 股权融资偏好的回归结果

产权性质SOE与股权再融资偏好显著负相关,说明国有控股的高新技术公司较少偏好股权融资。一方面,是因为国有控股的公司能获得更多的负债支持,由变量间的相关系数可知,产权性质和财务杠杆显著正相关,国有背景对金融机构暗示着担保,能间接缓解公司的债务融资约束;另一方面是因为国有控股的公司比非国有控股的公司能获得更多的政府补贴,能直接缓解融资困境。数据显示,研究期间内,国有控股企业获得政府补助总额394.5亿,平均0.81亿/年·公司;非国有控股的公司获得政府补助176.6亿,平均0.62亿/年·公司。从而支持假设4。同时,变量IFD与股权融资决策显著正相关,说明我国高新技术公司的融资需求是诱发进行外部股权融资的理由之一,这与肖泽忠(2008)的研究结果明显不一致。这因为高新技术企业的高投入性使得其存在融资缺口是一种常态,年度/公司样本中有571个样本存在融资缺口,占比73.58%。同时又缺乏负债融资支持的高新技术公司的融资缺口必须通过股权融资的方式来满足,即使有国家政府补贴也无法满足其长期、持续、大量的资金需求。这在一定程度上说明,高新技术上市公司的外部股权融资并非是完全非理性的。验证了假设5。其他控制变量,第一大股东持股比例Owner的系数不显著,一定程度上证明,高新技术公司的大股东侵占行为并不明显。而规模SIZE的系数在统计上不显著,说明规模大小对上市公司股权再融资决策的影响不显著。流通股比例LS变量不显著,表明我国流通股股东对上市公司的股权融资决策没有影响,这是因为我国流通股股东往往没有控制权,不会对融资决策产生影响。

(三)稳健性检验 为了进一步检验财务风险水平对股权再融资的影响,用流动负债率STD替代总负债率TD作logistic回归检验,结果见表4的稳健性模型。其回归结果与原模型基本一致,说明总负债中绝大部分的流动负债使高新技术公司的财务风险加大,使其偏好股权融资。因此财务风险水平是我国高新技术上市公司融资决策的考虑因素之一,这与全部上市公司的研究结果有所区别。

五、结论

本文通过Logistic模型实证检验出,高新技术上市公司具有股权再融资资格与实际提交了股票发行申请显著正相关,为我国一直盛行的“股权融资偏好”在高新技术上市公司存在提供了直接支持证据。但是其背后的机理与国内其他学者以全部上市公司为样本的研究结论略有不符,本文研究发现高收益的公司具有更多的留存收益,仍然倾向股权融资。存在较高的财务风险是高新技术公司偏好股权融资的重要影响因素,显著的债务融资困境使其只能获得短期负债,无法获得长期负债的支持,因此需要股权融资渠道的支持。同时,高新技术公司的高投入性使其存在较大的融资缺口,显著影响其融资决策。此外,国有控股的高新技术公司一方面能获得政府的财政补贴,直接缓解其融资困境,另一方面政府背景能间接的使其获得相对较多的负债支持,因此国有控股的高新技术公司相对于非国有控股的公司会较少依赖股权融资。

高新技术上市公司虽然同样存在着股权再融资偏好,但是却需要并且适宜股权融资的支持。我国应大力推进支持高新技术上市公司股权融资的多层次资本市场的发展,为更多高新技术上市公司或者未上市的公司开辟外部股权融资市场。进一步地,可以适当调整现有股票市场的再融资政策,使再融资政策的具体要求与高新技术企业的高风险性、高投入性等特点相联系,使再融资政策的最终目标向促进企业融资效率的方向发展,使高新技术企业的高投入性能获得相应股权再融资资金的支持。同时我国高新技术上市公司,尤其是国有控股的上市公司,应该充分利用好国家鼓励其发展的各种优惠政策,把握机遇不断发展壮大自己。

[1]肖泽忠、邹宏:《中国上市公司资本结构的影响因素和股权融资偏好》,《经济研究》2008年第6期。

[2]束景虹:《机会窗口,逆向选择成本与股权融资偏好》,《金融研究》2010年第4期。

[3]刘林:《股权融资偏好模型分析与治理改进设计》,《金融研究》2006年第10期。

[4]刘振:《融资来源对公司R&D投资影响的实证分析——基于中国上市高新技术企业的经验数据》,《中国科技论坛》2011年第3期。

[5]李汇东、唐跃军、左晶:《用自己的钱还是用别人的钱创新?——基于中国上市公司融资结构与公司创新的研究》,《金融研究》2013年第2期。

[6]祝继高、陆正飞:《产权性质、股权再融资与资源配置效率》,《金融研究》2011年第1期。

[7]卢馨、郑阳飞、李建明:《融资约束对企业R&D投资的影响研究》,《会计研究》2013年第5期。

[8]王文华、张卓:《金融发展、政府补贴与研发融资约束——来自A股高新技术上市公司的经验证据》,《经济与管理研究》2013年第11期。

[9]解维敏、方红星:《金融发展、融资约束与企业研发投入》,《金融研究》2011年第5期。

[10]Frank M,V Goyal.Testing the Pecking Order Theory of Capital Structure.Journal of Financial Economics,2003.

[11]Rahim Bah,Pascal Dumontier.R&D Intensity and Crporate Financial Policy:Some International Evidence.Journal of Business Finance and Accounting,2001.

猜你喜欢

华人时刊(2020年13期)2020-09-25

中国外汇(2019年14期)2019-10-14

大众科学(2019年11期)2019-03-23

大众科学(2019年12期)2019-03-23

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

新民周刊(2017年8期)2017-03-20

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30