云南省上市公司资本结构与公司绩效关系的实证分析

2015-02-18 07:01石丽雄

金融经济 2015年24期

石丽雄

(楚雄师范学院经济与管理学院,云南 楚雄 675000)

云南省上市公司资本结构与公司绩效关系的实证分析

石丽雄

(楚雄师范学院经济与管理学院,云南楚雄675000)

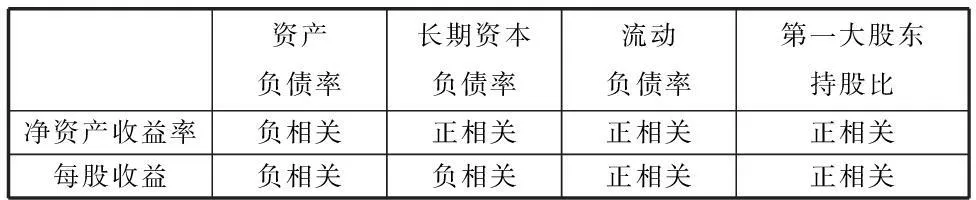

摘要:本文通过VAR模型检验了云南省上市公司资本结构与绩效的相关关系。结果表明公司的净资产收益率和每股收益与资产负债率成负相关关系,与流动负债率和第一大股东持股比成正相关关系。由于上市公司增发、转增和送股等经济行为,净资产收益率和每股收益衡量的公司绩效与长期资本负债率的关系相反。

关键词:资本结构;公司绩效;实证分析

一、引言

1958年,莫迪利亚尼和米勒(Modigliani and Miller)发表的《资本成本、公司财务以及投资理论》指出在完美市场上,没有税收等情况下,资本结构对公司价值的影响。但苛刻的前提条件,在现实经济活动中不可能存在。因此在此基础上大量的经济学家对 MM 定理进行了修正,将税收等因素加入对资本结构的讨论中,并且先后提出了权衡理论;委托代理理论;优序融资理论等,这些理论分别从不同的角度分析了资本结构与企业价值的关系。权衡理论强调在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的最佳资本结构。最佳资本结构取决于债务的边际成本等于边际收益时的水平,债务的成本收益会驱使低负债企业提高杠杆比例、高负债企业降低杠杆比例,因此企业存在一个理想的财务杠杆比例目标和回复到该目标的趋势。权衡理论认为债务融资有以下的几点好处:公司所得税的抵减作用和权益代理成本的减少;同时,债务融资也有相应的受限:财务困境成本和个人税对公司税的抵消作用。“委托代理理论”是现代公司治理的逻辑来源,倡导所有权和经营权分离,企业所有者保留剩余索取权,而将经营权利让渡。“委托代理理论”是股权激励的理论基础之一,股权激励又是代理成本的支付方式之一,股权激励已成为解决代理问题的主要途径。优序融资理论放宽了MM理论完全信息的假定,以不对称信息理论为基础,并考虑交易成本的存在,认为权益融资会传递企业经营的负面信息,而且外部融资要多支付各种成本,其主要结论有:公司偏好内源融资、股息具有黏性、如外部融资则以先债务融资后权益融资、公司债务率反映外部融资需求。

国内外学者对公司资本结构和绩效关系有众多的研究,结论主要有两类:资本结构与公司绩效正相关;资本结构与公司绩效负相关。美国学者Titman和Wessels(1988)运用1972年至1982年十年的数据,以469家制造业上市公司作为样本,认为公司的盈利能力和公司的负债比率两者呈负相关关系。Berger和Patti (2006)通过分析美国银行业的上市公司1995年至2000年的数据,对资本结构和公司绩效两者关系做了研究,认为资本结构与公司的绩效与公司的绩效两者负相关。余晓明(2003)以2000年的292家和2001年的346家上市公司作为样本,将国有股比例等作为公司的资本结构,最后得出国有股比率与公司绩效负相关。陈龙(2012)对我国39家电力行业上市公司进行研究,发现资本结构和绩效并不是简单的线性关系,而存在一个最优区间,超过这个区间,两者呈现负相关关系。高春亮(2005)对1995年至2004年江苏、浙江、上海的51家上市公司进行了实证分析,结果表明每股收益与长期债务比率呈正相关关系。

二、云南省上市公司资本结构与公司绩效关系的实证分析

上市公司是各支柱产业的龙头企业,它们的经营管理不仅对中小企业具有参考和借鉴的意义,而且在保持经济增长、调整经济结构和提供就业岗位方面具有重要作用。截至2015年8月份为止,云南省共有上市公司30家,其中有色金属行业7家、生物医药产业5家、化工行业3家、旅游行业3、、机械行业3家,房地产业2家,电力、电子信息、劵商、商业百货等各1家。2014年底上市公司总市值为3097.55亿元,占云南省当年GDP的比重达24.17%。

本文以净资产收益率(ROE)和每股收益(EPS)作为衡量公司绩效指标,为被解释变量。资本结构作为解释变量,以资产负债率(DAR)、长期资本负债率(LDCR)、流动负债率(CDR)和第一大股东持股比(LSSR)来考察企业的资本结构。以总资产的对数(LNTS)作为控制变量。30家上市公司为样本。考虑到资本结构的变动反映到公司绩效需要经历经营的一个过程,故假定在t-1期资本结构所影响的是t期的公司绩效。选取2011-2014年的数据,来源于东方财富choice数据,在Eviews7.0下完成。模型构建如下:

ROEt=a1DARt-1+a2LDCRt-1+a3CDRt-1+a4LSSRt-1+a5LNTSt-1+C

(1)

EPSt=b1DARt-1+b2LDCRt-1+b3CDRt-1+b4LSSRt-1+b5LNTSt-1+C

(2)

表1 2015年第2季度财务数据对比

表2 描述性统计量

根据2015年第2季度全国上市公(2813 家上市公司)与云南省上市公司的财务指标比较可以发现:云南省上市公司的平均净资产收益率、平均每股收益和平均股东权益比都比全国的平均水平低;云南省上市公司的平均资产负债率高于全国平均值。即云南省上市公司的盈利能力与全国相比较低;云南省上市公司平均财务杠杆高于全国水平。

云南省上市公司中,各指标中具有较大的差距。净资产收益率最大值45.86%,最小值-138.11%,平均值10.863%,每股收益最高3.34,最低-2.288,平均为0.24元,盈利能力两极分化较为严重。资产负债率平均达53.44%,资产负债率最大的企业面临巨大的经营风险,有可能发生资不抵债的情形;同时也有企业资金充裕,基本不需要外部融资。长期资本负债率最大为99.86%,最小为0,平均,25.33%,平均而言在资本结构中长期资本所占的比重较为合理。流动负债率平均为73.78%,企业的负债中流动负债占比较大,需要注意企业的短期偿债能力。第一大股东比最大为58.5%,最小10.88%,平均33.93%,不存在一股独大的情形,但也有股权较为分散的企业。

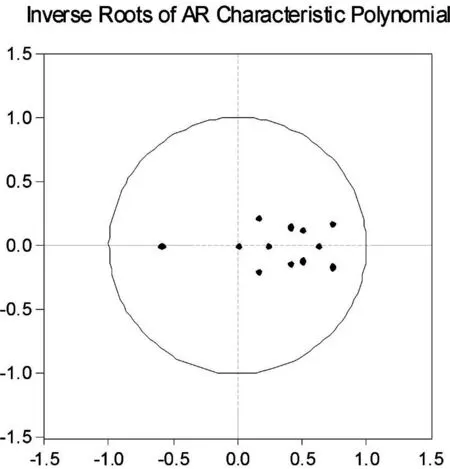

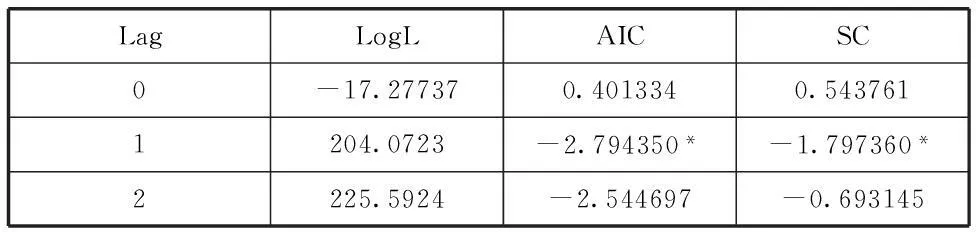

考虑到所构建模型中变量之间含有的滞后值,本文采用采用向量自回归模型(VAR),首先检验模型的稳定性,在此用AR根的图考察模型的稳定性,如果所有根值都在单位圆内则模型稳定。下图表明方程1、2的VAR模型都是稳定的。

图1 方程1的AR根图

图2 方程2的AR根图

LagLogLAICSC0-17.277370.4013340.5437611204.0723-2.794350*-1.797360*2225.5924-2.544697-0.693145

表4 方程滞后阶数的确定

*为确定的最优滞后阶数

在AIC和SC准则下确定的滞后期为1,采用无约束条件的VAR模型,结果如下:

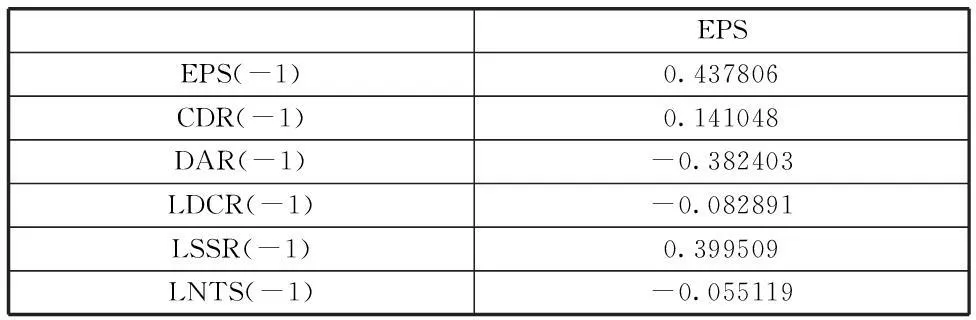

表5 方程(1)回归结果

表6 方程(2)回归结果

表7 实证结果

净资产收益率ROE和每股收益EPS与前期的资产负债率DAR(-1)成负相关关系。说明盈利能力较强的企业更容易获得内部融资,按优序融资理论只有在内部融资无法满足的时候公司才会选择外部融资。同时,盈利能力较强的企业也有条件提高留存盈余,以扩充经营和发展所需的资本。再则,财务杠杆较高的企业没有很好发挥财务杠杆的优势,导致资产负债率高的企业并没有相应的提高净资产收益率。净资产收益率ROE和每股收益EPS与前期的第一大股东持股比LSSR(-1)成正相关关系。首先,第一大股东的增持行为只有在企业具有较强的资本回报能力时才会实施。其次,大股东的增持会促使其切实积极地履行公司监督、管理和其它职责,有助于解决公司管理中的“委托代理”问题,促进公司经营绩效的提高。净资产收益率ROE与长期资本负债率LDCR(-1)成正相关关系;相反,每股收益与长期资本负债率成负相关关系。造成这种相背离的情况主要是由于在在考察期2011-2014年云南省有多家上市公司的总股本发生变化:2013年南天信息、锡业股份、罗平锌电3家公司增发;驰宏锌锗发售配股;云天化回购股份。2014年云投生态、云内动力、太平洋3家公司增发;云南白药送股;太平洋、云煤能源、沃森生物3家公司转增。总股本的变化势必对每股收益产生较大的影响,在净利润不变的情况下,每股收益将较少。在此,我们以净资产与长期资本负债率的相关关系来衡量公司绩效与长期资本结构的关系即两者间的关系是正相关关系。

三、主要结论

选取衡量上市公司绩效的指标中,净资产收益率和每股收益与全国平均水平较低;资产负债率高于全国平均水平,股东权益比低于全国平均水平。表明与全国相比,云南能在财务杠杆较高的情况下盈利能力并没有相应的提高,资本结构与公司绩效没有良好的互动发展,研究发现其原因有如下几点:1.云南省上市公司的长期资本的投资效率较低。云南省上市公司的长期资本负债率为25.36%,虽然长期资本负债率与净资产收益率和每股收益具有正相关,但由于长期资本负债率对净资产收益率的影响非常小,长期资本的投资效率有待提高。 2.云南省上市公司过度依赖短期负债。云南省上市公司的流动负债率达73.78%,虽然流动负债率与公司绩效的关系表现出正相关性,但是资产负债率与净资产收益率的负相关性,使得公司面临一定的的短期偿债压力。通过适当调整负债结构,平衡长期投资和短期经营需求,促进资本在不同部门中的合理分配。3.云南省上市公司面临较高的财务风险。流动负债率较高,长期资本负债率和资产负债率的提高却无法带来公司绩效的增长,则上市公司将面临较大的财务风险。

为进一步优化公司资本结构,促进公司绩效的提高。首先要提高股东权益比。以上的研究发现公司第一大股东持股比与公司的绩效具有显著的正相关关系,况且云南省上市公司的平均股东权益比较全国平均相比较低,具较大提高空间,这对于增强权益资本、改善资本结构、提高公司绩效有重要的意义。其次,提高公司投资效率。只有切实提高公司的投资效率才是应对财务风险、提高公司盈利能力和维护投资者利益的根本途径。最后,合理协调短期负债率和长期资本负债率的相关关系。在扩大长期投资的同时也应加强对短期流动性的管理和控制流动负债的规模,以防止出现短期资金风险。

参考文献:

[1] 洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报社科版,2000(3):114-120.

[2] 吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南开管理评论,2001(5).

[3] 王娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2002(8).

[4] 陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,(8):34-37.

[5] 文忠桥.上市公司资本结构影响因素研究[J].财贸研究,2006,(3):136-142.

[6] 李义超,蒋振声.上市公司资本结构与企业绩效的实证分析[J].数量经济技术经济研究,2001.

猜你喜欢

财经科学(2016年10期)2016-12-19

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

财会学习(2016年19期)2016-11-10

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18