会计师事务所转制对审计收费的影响

2015-03-01 07:25王昕祎

时代金融 2015年4期

王昕祎 童 佳

(东南大学,江苏 南京 211189)

一、引言

1994 年我国颁布的《注册会计师法》中规定了会计师事务所的组织形式有合伙制和有限责任制。但国内事务所为了规避自身风险,都选择了有限责任制这种组织形式。对审计师法律责任的限制可以降低审计师自身的经济损失,但对审计质量也会有一定的影响。(Dye,1993,1995)。Firth(2012)研究也表明相对于普通合伙制,有限责任制会降低审计质量。

2009 年10 月我国财政部经国务院同意,发布了《关于加快发展我国注册会计师行业的若干意见》。2010 年7 月,财政部,国家工商行政管理总局联合发布了《关于推动大中型会计师事务所采用特殊普通合伙组着形式的暂行规定》并发布了实施细则。该细则明确规定了大型会计师事务所要在2010 年12 月31 日前转制为特殊普通合伙组织形式,鼓励中型会计师事务所于2011 年12 月31 日前转制为特殊普通合伙组织形式。而2012 年1 月21 日,财政部发布《证监会关于调整证券资格会计师事务所申请条件的通知》,要求申请取得证券、期货相关业务资格的事务所的组织形式为合伙制或特殊的普通合伙制,而该规定就进一步加速了会计师事务所转制的进程。

会计师事务所转制为特殊普通合伙,会加大自身风险,导致审计师诉讼风险和法律责任的提高。从而对审计师的风险与质量控制有了更高的要求。我们感兴趣的是,会计师事务所从有限责任制转为特殊普通合伙制是否会收取更高的风险溢价?基于事务所转制这一背景,我们可以通过已经转制的事务所审计的上市公司相关数据来进行研究。事务所转制这一政策的经济效果的研究不仅为政策的制定与完善提供依据,也可以为以后的研究提供参考。

二、理论基础与研究假设

在特殊的普通合伙制的事务所中,合伙人在执业中因故意或者重大过失造成的损失,应承担无限责任,其他合伙人以其在事务所中的财产份额为限承担责任。而非故意或者重大过失造成的损失,由全体合伙人承担无限连带责任。因此特殊普通合伙制加大了事务所的风险。审计收费为审计行为的一个重要组成部分,对审计活动具有重要的意义。

会计师事务所转制有着怎样的经济效果?对此问题理论界和实务界存在着很大的分歧。许多理论研究结果表明事务所的审计收费与事务所的组织形式存在相关性。审计师承担较高的法律风险会使审计质量达到较高的水平,诉讼风险的提高也驱动了审计质量的提高,(Dye 1993,1995)审计质量提高也要求收取更高的审计费用。不同的组织形式即意味着审计师面临着不同的法律风险,从而审计师在执业中更加谨慎,提供质量更高的审计服务。(冯延超,2010)导致了对审计收费的影响。另外审计收费由审计成本、对审计风险预期的补偿和审计利润组成(Rubin,1988),因此审计风险的提高会使审计师对风险的预期增高,因此促使审计师收取更高的审计费用。特殊普通合伙制也取消了合伙人50 人上限,促使事务所做大做强,增大事务所规模,可以有效降低客户依赖度,增强自身议价能力。(李江涛等,2013)

根据已有研究成果,我们认为会计师事务所的转制,会增加审计师的法律风险和诉讼风险,导致审计师对风险预期的增加,从而会通过提高审计收费来表现。因此,我们提出假设:会计师事务所转制会提高事务所的审计收费。

三、研究设计

(一)样本与数据

本文使用的数据来自于国泰安CAMAR 数据库以及由公开信息整理获得,选取了2009~2012 年的沪深两市上市公司的数据作为研究对象,剔除了未公开的缺失数据和特殊数据后,剩余了5579家公司数据作为我们的样本。而会计师事务所转制情况数据则是由我们手工统计得出。

通过对2009 年到2012 年转制的会计师事务所的统计,从表1可以看到截止2012 年,已有14 家事务所从有限责任制转为特殊普通合伙制。而且,每一年转制事务所数量也越来越多,从而可以看出转制为特殊普通合伙制已经成为会计师事务所的趋势。

表1 会计师事务所转制情况表

从表2 可以看出,2010 年由转制的会计师事务所审计的上市公司占总体的比例为13.75%,2011 年为41.55%,2012 年为57.98%。而由特殊普通合伙制的事务所审计的上市公司数也已经超过了一半,而且逐年上升。

表2 由特殊普合伙审计的上市公司占总体上市公司的比例(单位:%)

(二)模型设计

为了检验事务所转制对审计师收费的影响,我们根据已有研究结合实际情况构建了如下模型:

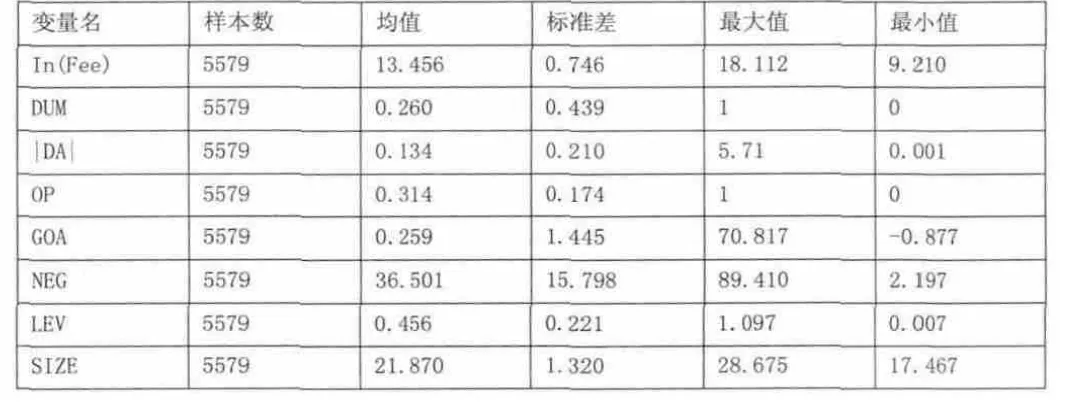

模型中,因变量为Ln(Fee),指审计费用的自然对数。自变量为DUM,表示会计师事务所的转制情况,转制过的事务所为1,未转制的为0。其余变量为控制变量。|DA|为被审计公司可操作性应计的绝对值,能看出公司的盈余管理程度。OP 为审计师对公司出具的审计报告类型,非标准意见取1,标准意见取0。GOA 表示公司的发展能力,为总资产增长率。NEG 为股权集中度,用公司第一大股东持股比例表示。LEV 指公司财务风险,通过资产负债率展现。SIZE 可以看出公司的资产规模,为总资产的自然对数。我们认为,会计师事务所转制会提高事务所审计收费,所以预期β1 为正。

四、实证结果

(一)描述性统计

表3 相关变量的描述性统计

表4 事务所转制前后审计收费的变化

从表4 可以看出,转制后的审计收费均值与中位值均高于转制前,说明事务所转制确实提高了审计收费。而转制后,可操作性应计的绝对值的均值和中位值都明显降低,表示转制后事务所的审计质量有了一定的提高。

(二)相关性分析

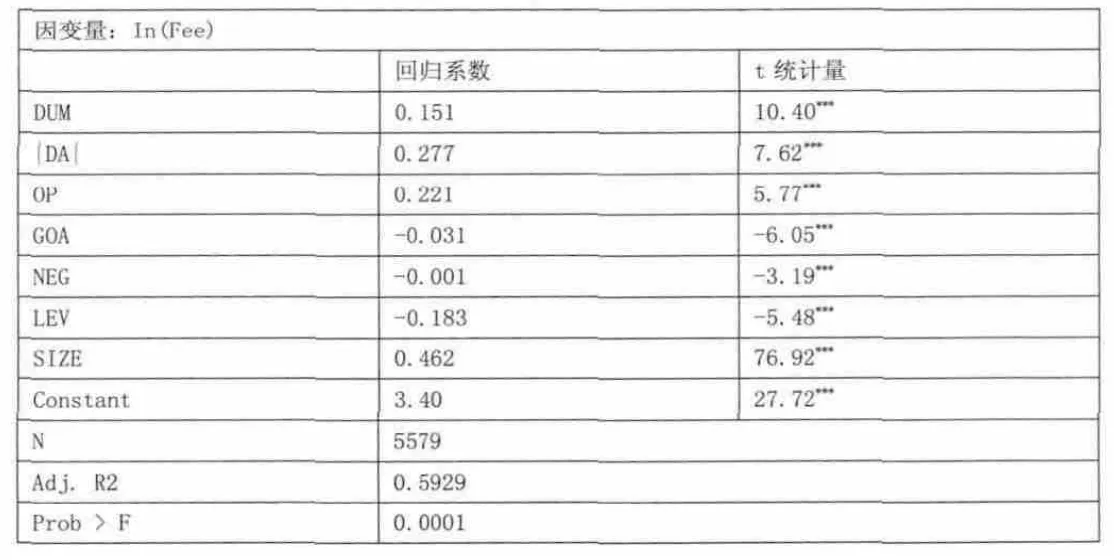

表5 模型回归结果

从统计结果中可以看出,因变量In (Fee)与公司组织形式的DUM 变量系数显著正相关,表明审计师由有限责任制转为特殊普通合伙制导致了审计收费的提高,这验证了假设。从表中还能看到,随着审计师的转制,被出具非标准意见的公司,审计费用更高。我们还发现,被审计单位的审计费用与公司的规模也显著正相关。这些结果都符合我们的预期,从而能够证明我们的假设。

五、结论

会计师事务所转制会产生一定的经济后果。我们主要通过实证,研究了会计师事务所转制对审计收费的影响,发掘了其主审事务所因转制带来了审计收费的变化,这为研究审计师转制所产生的经济后果带来了契机。我们的研究结论主要为:

(1)由于上市公司年审事务所的转制,审计师事务所诉讼风险、法律风险增高,从而导致了审计收费增加。审计师对上市公司的审计收费的提高确实与年审事务所的转制有关。

(2)通过模型横向分析还能看出,随着事务所的转制,审计收费显著上升,均值与中位值都为明显上升趋势。

通过研究,我们认为会计师事务所转制,增大了事务所规模,提高了事务所审计质量,增加了事务所议价能力。因此,我国的会计师事务所转制政策,对于我国事务所做大做强、良好发展有着重要的意义。

[1]Dye,Auditing Standards,Legal Liability,and Auditor Wealth[J].Journal of Political Economy,1993.

[2]Firth,M.,p.Mo,and R Wong..Auditors' Organizational Form,Legal Liability,and Reporting Conservatism Evidence from China[J].Contemporary Accounting Research,2012.

[3]Rubin M.A..Municipal Audit Fee Determinants[J].The Accounting Review,1988.

[4]冯延超,梁莱散.上市公司法律风险、审计收费及非标准审计意见[J].审计研究,2010.

[5]李江涛,宋华杨,邓迦予.会计师事务所转制政策对审计定价的影响[J].审计研究,2013.

[6]周中胜.会计师事务所组织形式与审计收费[J].江西财经大学学报,2014.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

世界建筑导报(2022年3期)2022-06-23

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

销售与市场·渠道版(2020年3期)2020-03-25

销售与市场(营销版)(2020年3期)2020-03-24

世界建筑导报(2018年1期)2018-03-23

董事会(2015年7期)2015-08-07