上市公司发行可转换债券每股收益的计算和披露

2015-03-07 08:20王丽双

中国管理信息化 2015年2期

王丽双

(国金证券股份有限公司,成都 610000)

每股收益即每股盈利(EPS)指税后利润与股本总数的比率,是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、做出相关经济决策的重要的财务指标,准确计算并披露每股收益这一核心财务指标显得尤为重要。上市公司公开发行可转换债券对对每股收益具有一定的稀释作用,如何理解这种复杂的股权结构的各个阶段及特殊情况的每股收益计算及披露是上市公司和投资者共同关心的话题,如何规范信息披露行为,真实反映公司的盈利能力,提高每股收益指标计算的合理性和可比性,本文围绕发行可转换债券的基本每股收益及稀释每股收益的计算及信息披露进行探讨。

1 相关规定

根据中国证监会《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2010年修订)和《新会计准则第34 号——每股收益》的规定,发行可转换债券的公司的每股收益可参照如下公式计算。

1.1 基本每股收益

基本每股收益=P0÷S

其中:P0为归属于公司普通股股东的净利润或扣除非经常性损益后归属于普通股股东的净利润;S 为发行在外的普通股加权平均数;S0为期初股份总数;S1为报告期因公积金转增股本或股票股利分配等增加股份数;Si为报告期因发行新股或债转股等增加股份数;Sj为报告期因回购等减少股份数;Sk为报告期缩股数;M0报告期月份数;Mi为增加股份次月起至报告期期末的累计月数;M j 为减少股份次月起至报告期期末的累计月数。

在发行可转换债券、股份期权、认股权证等稀释性潜在普通股情况下,稀释每股收益可参照如下公式计算。

1.2 稀释每股收益

稀释每股收益=P1/(S0+S1+Si×Mi÷M0–Sj×Mj÷M0–Sk+认股权证、股份期权、可转换债券等增加的普通股加权平均数)

公司存在稀释性潜在普通股的,应当分别调整归属于普通股股东的报告期净利润和发行在外普通股加权平均数,并据以计算稀释每股收益。其中,P1为归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润,并考虑稀释性潜在普通股对其影响,按《企业会计准则》及有关规定进行调整。公司在计算稀释每股收益时,应考虑所有稀释性潜在普通股对归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润和加权平均股数的影响,按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

2 实务探讨

2.1 当期发行了可转债,但当期未行权的情况(没有债转换成股份的情况)

注意计算基本每股收益和稀释每股收益时用的股份数是不一样的。

2.1.1 计算基本每股收益时的股份数

此时Si为0(因债转股增加的股份数为0)。

2.1.2 计算稀释每股收益时的股份数要进行调整

S=发行在外的普通股加权平均数+可转换债券等增加的普通股加权平均数

可转换债券增加的普通股加权平均数=(可转债发行总金额÷转股价格×可转债发行次月起至报告期末的月份数/报告期月份数)

例1:甲公司2010 年归属于公司普通股股东的净利润为899 210 704.48 元,2010 年7 月15 日发行可转债20 亿,转股价为15.68 元/股,当年未行权(债券未转股),年初/年末股本1 294 362 109 股(股本无变化)

基本每股收益=899 210 704.48÷1 294 362 109=0.69 (元/股)

稀释每股收益=899 210 704.48÷[1 294 362 109+127 551 020×5/12]= 0.67 (元/股)

注:稀释性潜在普通股可转换

股数=2 000 000 000÷15.68=127 551 020 股

2.1.3 潜在普通股不具有稀释性的特殊情况的计算和信息披露

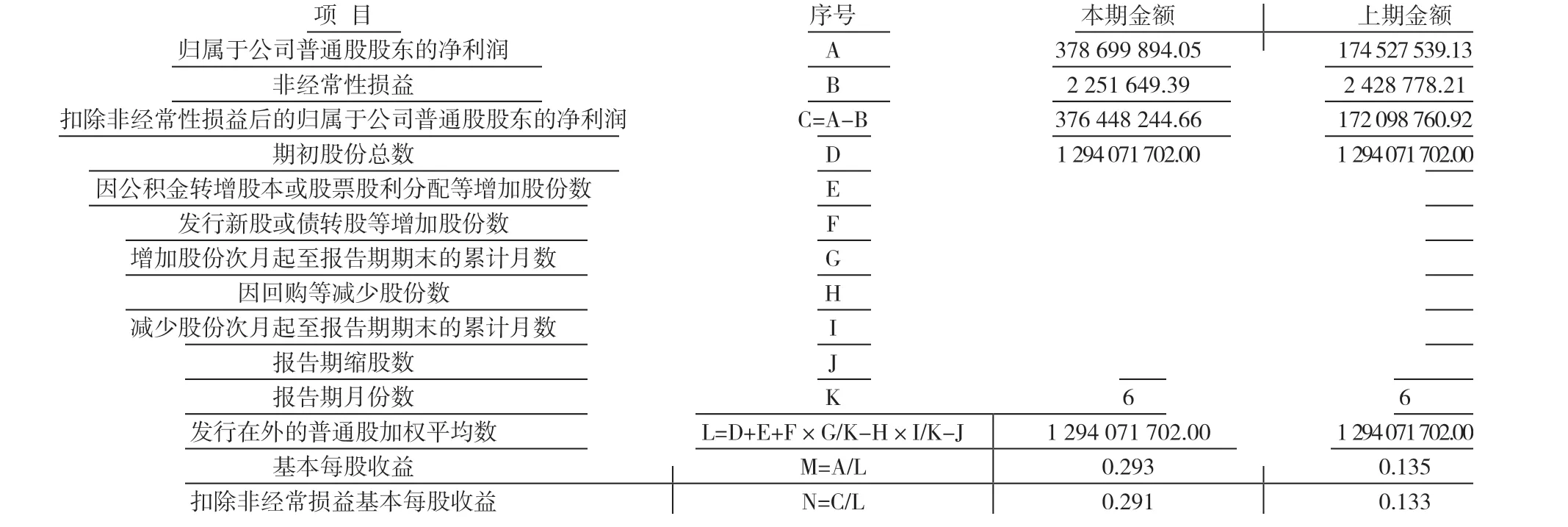

例2:乙公司2014 年1-6 月归属于公司普通股股东的净利润为378 699 894.05 元(上年同期174 527 539.13 元),非经常性损益为2 251 649.39 元(上年同期2 428 778.21 元),期初股份总数为1 294 071 702 股,公司2014 年5 月14 日以每张面值人民币100 元的发行价格公开发行共计25 000 000 张可转换公司债券,发行金额2 500 000 000.00 元,可转债持有人可以在本可转债发行结束之日起六个月后的第一个交易日起至可转债到期日止的期间内进行转股,初始转股价格为19.97 元/股。报告期可转债计提利息14 929 804.59 元。基本每股收益的计算过程和稀释每股收益的计算过程见表1、表2。

稀释性潜在普通股对净利润的影响数=-14 929 804.59*(1-25%)=-11 197 353.44 元

稀释后归属于公司普通股股东的净利润=378 699 894.05-(-11 197 353.44)=389 897 247.49 元

可转换债券增加的普通股加权平均数=2 500 000 000.00/19.97*1/6=20 864 630 股

稀释后发行在外的普通股加权平均数=1 294 071 702.00+20 864 630.00=1 314 936 332 股

稀释每股收益=389 897 247.49÷1 314 936 332=0.297 元/股经测算稀释性潜在普通股转换为普通股将增加每股收益,该潜在普通股不具有稀释性,故计算稀释每股收益时不予以考虑,稀释每股收益仍为0.293 元/股。

表1 基本每股收益的计算过程

2.2 当期发行了可转债,当期有行权(当期有债券转换为股份的情况)

2.2.1 计算基本每股收益的股份数(S 有变化)

因债转股增加的股份数S i 的加权数会导致发行在外的总的普通股加权平均数S 有所变化,计算稀释每股收益时的股份数要进行调整。

2.2.2 稀释后发行在外的普通股加权平均数(用S 表示)

S=发行在外的普通股加权平均数+可转换债券增加的普通股加权平均数(可转债发行总金额÷转股价格-已行权转换的股份数)×可转债发行次月起至报告期末的月份数/报告期月份数)+已行权转换的股份数×(可转债发行次月起至报告期末的月份数-期初至可转债发行当月的月份数)÷报告期月份数。

例3:丙公司2013 年1 月9 日公开发行可转换公司债券320 万张,发行价格每张100 元,募集资金总额为32 000 万元,债券存续期5 年,转股期为自发性结束日起6 个月后的第一个交易日起至本次可转换公司债券到期日止。初始转股价格15.34 元/股,因公司于2013 年4 月1 日实施2012 年度权益分派方案:以2012 年度公司总股本10 400 万股为基数向全体股东每10 股转增8 股、增加股本8 320 万股,10 股派发现金红利0.5 元(含税)。可转债初始转股价格调整为8.49 元/股。公司3.2 亿元可转债扣除发行费用后实际募集资金30 348.80 万元,初始确认应付债券本金32 000 万元,利息调整77 495 357.35 元,截至2013 年12 月31 日,共有10 张可转换公司债券转为117 股,2013 年末应付债券本金余额319 999 000.00 元,利息调整余额为62 090 631.65 元。

可转换债券等增加的普通股加权平均数=(37 691 401-117)×11/12+117×(11-3)/12=34 550,421 稀释后发行在外的普通股加权平均数=187 200 029.00+34 550 421=221 750 450 股。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-09-06

——基于招商蛇口的案例研究

中国注册会计师(2021年12期)2021-12-30

科学与财富(2021年30期)2021-03-01

财会月刊·下半月(2020年9期)2020-09-21

销售与市场(营销版)(2019年6期)2019-11-28

证券市场周刊(2019年32期)2019-09-07

现代企业(2016年11期)2016-12-20