审计目标、审计意见和审计期望差距:基于审计主题

2015-03-09 21:29郑石桥

会计之友 2015年5期

关键词:审计意见

郑石桥

【摘 要】 审计期望差距的存在表明审计的实际表现未能满足社会的期望。文章以审计主题为基础,从审计目标和审计意见两个视角来探讨审计期望差距的原因,建立一个解释审计期望差距的通用理论框架。从审计目标角度来看,审计期望差距产生的主要机理是对于不同的审计主题期望了准则未界定的审计内容和审计目标;从审计意见角度来看,有三个维度与审计期望差距相关:审计意见的保证程度、审计意见表达方式和审计结果是否公开。审计期望差距的弥合有赖于审计技术进步和沟通。

【关键词】 信息审计; 行为审计; 审计目标; 审计意见; 审计期望差距

中图分类号:F239 文献标识码:A 文章编号:1004-5937(2015)05-0126-05

一、引言

审计作为一种制度安排,其终极目标是要满足利益相关者的某些需要,为社会提供价值。审计期望差距的存在表明审计的实际表现未能满足社会的期望,如果任凭这种期望差存在甚至扩大,则审计的社会价值将受到负面影响。

关于审计期望差距有不少的研究,主要探讨了审计期望差距的内容、原因及降低对策。本文认为,审计期望差距的核心内容应该是审计准则界定的水准与利益相关者对审计的期望水准之间的差距;同时,对于审计期望差距的理论解释,应该具有适用各种审计主体、各种审计业务类型的通用理论框架。基于上述认识,本文以审计主题为基础,从审计目标和审计意见两个视角来探讨审计期望差距的产生原因,希望建立一个解释审计期望差距的通用理论框架。

本文随后的内容安排如下:首先是一个简要的文献综述;其次,以审计主题为基础,从审计目标和审计意见两个角度,提出一个解释审计期望差距的通用理论框架;然后,用这个理论框架来分析各审计主体的审计期望差距,从一定程度上验证上述理论框架;最后是结论和启示。

二、文献综述

审计期望差距最早由Liggio(1974)提出,它表示审计人员和财务报告使用者关于审计执业之间的认识差距。美国的Cohen Commission(AICPA,1978)扩展了这个概念,将审计期望差距界定为公众的期望或需要与审计人员实际完成的水准之间的差距。1988年,加拿大特许会计师协会下设的麦克唐纳委员会对审计期望差距进行了系统研究,認为审计期望差是公众对审计的需求或期望与公众感知到的审计人员执业水平之间的差距,它是由“公众对审计的不合理期望”、“审计准则的不充分性导致的合理期望差距”、“实际执业缺陷导致的合理期望差距”和“公众对现行执业质量的认识偏差导致的不合理认识”四个要素构成(CICA,1988)。Porter(1993)根据Cohen Commission的概念,将审计期望差距分为合理差距(Reasonableness Gap)和执行差距(Performance Gap)。合理差距是指社会期望与审计人员能合理地完成的水准之间的差距;执行差距是社会能合理期望审计人员完成的水准和感知到的审计人员完成的水准之间的差距。在此基础上,对审计期望差距是否存在进行了问卷调查。有些文献将审计期望差分为准则缺陷(Deficient Standards)和执行缺陷(Deficient Performance),前者指审计准则与合理期望之间的差距,后者指准则的规定与社会感知到的审计人员执行水平之间的差距(Harris&Marxen,1997;Koh.&Woo,1998)。

此外,还有一些文献对不同国家是否存在审计期望差距进行了实证研究,并在此基础上,提出了降低审计期望差距的对策(Kelly & Mohrweis,1989;Humphrey,Moizer & Turley,1993;Monroe & Woodcliff,1994;E-

pstein & Geiger,1994)。

国内也有不少的文献研究审计期望差距,这些文献以国外研究成果为基础,探讨审计期望差距的概念、内容、原因及降低对策(胡继荣,2001;刘圻,2008;何敬,2010;李雪、张帆,2011),还有文献对中国是否存在审计期望差距进行了问卷调查(周■,2007;吴瑞勤,2009)。

国内外的这些研究文献丰富了我们对审计期望差距的认识,许多的研究结论已经被职业组织或官方采纳并付诸实施,提升了审计的社会价值。然而,笔者认为,审计期望差距的核心内容应该是审计准则界定的水准与公众对审计的期望水准之间的差距,对于这部分差距的机理并未解释清楚;同时,大多数的文献都是从民间审计的角度来解释审计期望差距,并未形成一个解释审计期望差距的通用理论框架。基于上述认识,本文聚焦审计准则界定的水准与公众对审计的期望水准之间的差距,以审计主题为基础,从审计目标和审计意见两个视角来探讨审计期望差距的原因,希望建立一个解释审计期望差距的通用理论框架。

三、审计目标、审计意见和审计期望差距:理论框架

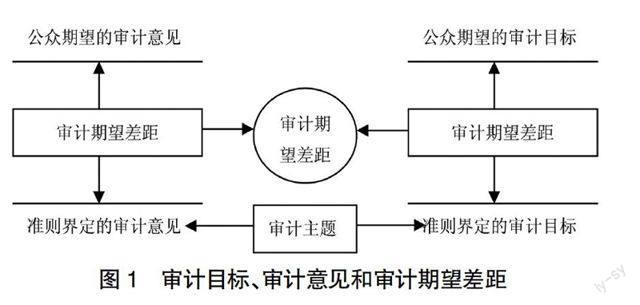

审计期望差距的核心内容应该是审计准则界定的水准与利益相关者对审计的期望水准之间的差距,这种差距形成的机理是什么呢?一般来说,审计准则界定的审计供给虽然包括一个完整的生产过程,但是,从技术逻辑来说,主要包括三个环节,第一是确定审计目标;第二是围绕审计目标来获取审计证据;第三是根据审计证据得出审计意见,并报告给利益相关者。在这三个环节中,利益相关者直接感知的是审计意见,而审计意见实质上是审计目标的结果性表述,不同审计目标下,审计意见的内容不同。审计取证是围绕审计目标来展开的,其目的是为审计意见提供证据。所以,事实上是审计目标和审计意见决定了审计供给,从而也决定了利益相关者对审计的感知。在审计机构和审计人员严格遵守审计准则的情形下,利益相关者感知的审计供给也就是审计准则确定的审计供给。这种感知到的审计水准与利益相关者期望的审计水准如果有差距,审计期望差距就出现了。在上述审计期望差距的形成过程中,审计主题发挥基础性的作用,影响审计准则对审计目标和审计意见的界定。当然,对于审计发现的问题如何处理处罚,也可能出现审计期望差距,但是,本文的目的是建立一个通用的理论框架,民间审计并无处理处罚的要求,所以,本文不包括这部分内容。上述过程大致如图1所示。下面,我们来具体阐述这个理论框架。

(一)审计主题、审计目标和审计期望差距

审计目标就是人们通过审计实践活动所期望达到的境地或希望得到的结果,不同的审计主题有不同的审计目标。审计主题就是审计人员所要发表审计意见的直接对象,审计过程就是围绕审计主题收集证据并发表审计意见的系统过程。一般来说,审计主题可以分为两类,一是信息,也就是通常所说的认定;二是行为,也就是审计客体的作为或过程。与上述两类主题相对应,审计也区分为信息审计和行为审计。

不同的审计主题有不同的审计目标。如果不考虑不同的审计主体、不同的审计业务类型,一般而言,真实性、合规性和效益性这三个目标得到大多数人的公认(宋夏云,2006)。

真实性关注的是信息有无虚假或错报,适用于信息审计主题。合法性也称为合规合法性,关注的是财政财务收支及相关经济活动是否遵守了相关的法律法规和规章制度,适用于行为审计主题。效益性关注的是财政收支、财务收支以及有关经济活动实现的经济效益、社会效益和环境效益,这里的审计对象是经济效益、社会效益和环境效益,它们是属于行为审计主题还是信息审计主题呢?首先,效益性必然表现为一些数据,需要鉴证其真实性,此时,审计主题是信息,审计目标是真实性。其次,需要对鑒证后的效益与既定的效益标准进行比较,以评价效益的优劣,此时,审计主题仍然是信息,但是,审计目标是评价效益本身的优劣,其目的是寻找效益是否存在缺陷,是否能进一步提升,针对的是次优问题和代理问题。从这个意义上来说,审计目标可以归结为合理性。最后,如果效益不好,就需要寻找其原因,这就必然会涉及效益生产的全过程,从全过程中寻找缺陷,发现改进效益的机会,此时,针对的是次优问题和代理问题,审计主题是生产效益的行为,审计目标是判断行为是否存在次优问题和代理问题,从这个意义上来说,审计目标可以归结为合理性。所以,总体来说,效益性不宜作为独立的审计目标,它包括行为和信息两方面的主题,可以分解为真实性和合理性两个审计目标。

总之,关于审计目标,信息审计主题具有真实性和合理性两个审计目标,而行为审计主题具有合规性和合理性两个审计目标。

从审计目标角度来说,审计期望差距是如何产生的呢?主要的机理是对于不同的审计主题期望了审计准则未界定的审计内容和审计目标。第一,审计内容差距。信息主题的直接对象是信息,如果在信息主题中,利益相关者期望将行为主题的内容也包括在其中,这显然是审计准则没有界定的。同样,行为主题的直接对象是行为,如果在行为主题中,利益相关者期望将信息主题的内容也包括在其中,这显然也是审计准则没有界定的。第二,审计目标差距。信息主题的审计目标是真实性和合理性,如果利益相关者期望在信息主题的审计目标中包括合规性目标,这显然是审计准则没有界定的。同样,行为主题的审计目标是合规性和合理性,如果利益相关者期望在行为主题的审计目标中包括真实性目标,这显然是审计准则没有界定的。

以上所述审计主题、审计目标和审计目标期望差距之间的关系如表1所示。

(二)审计主题、审计意见和审计期望差距

审计意见有三个维度与审计期望差距相关,一是审计意见的保证程度;二是审计意见表达方式,也就是采用详式报告还是简式报告;三是审计结果是否公开。下面分别来分析上述三个维度。

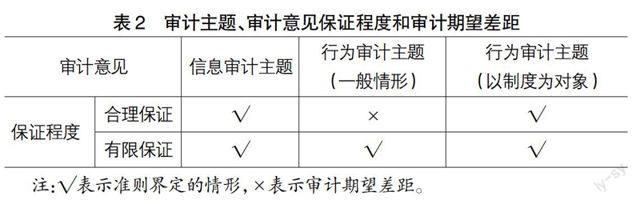

1.审计主题、审计意见保证程度和审计期望差距

根据《中国注册会计师鉴证业务基本准则》第八条规定,鉴证业务的保证程度分为合理保证和有限保证。合理保证的鉴证业务的目标是注册会计师将鉴证业务风险降至该业务环境下可接受的低水平,以此作为以积极方式提出结论的基础。有限保证的鉴证业务的目标是注册会计师将鉴证业务风险降至该业务环境下可接受的水平,以此作为以消极方式提出结论的基础。事实上,这里界定的审计意见保证程度也同样适用于政府审计和内部审计。

审计意见保证程度和审计主题密切相关,不同的审计主题会有不同的审计意见保证程度。就信息主题来说,其技术逻辑属于命题论证型,从基本命题中引出一组可观察命题,通过证明可观察命题进而证明基本命题。从技术逻辑来说,可以获得充分、适当的审计证据来证明审计命题。在这种情形下,审计人员对审计结论的把握可以达到较高的程度,从技术上来说,可以采用合理保证程度来发表审计意见。当然,由于成本效益考虑,或者基于其他原因,可以减少审计证据,从而降低保证程度,采用有限保证。所以,总体来说,信息主题可以采用有限保证和合理保证两种保证程度。

就行为主题来说,其技术逻辑属于事实发现型,其审计命题具有多样性、非穷尽性,在成本效益约束下,一般无法获取充分、适当的审计证据来证明审计命题,所以,也无法就行为整体发表意见,只能就已经发现的行为事实形成审计意见。在这种情形下,审计意见无法采用合理保证程度,只能采用有限保证程度。但是,行为审计有一种特殊类型,它不直接以行为为对象,而是以约束行为的制度为直接对象,与制度相关的命题是可以合理分解的,从而,可以采用合理保证方式发表审计意见。

总之,真实性目标、合理性目标可以采取有限保证和合理保证两种保证程度,而合规性目标一般采取有限保证程度,特殊情形下采取合理保证。

从审计意见保证程度来说,审计期望差距是如何产生的呢?主要的机理是对行为审计主题期望了审计准则未界定的审计意见保证程度。由于信息审计主题的审计意见可以采用合理保证或有限保证,所以,一般不会出现审计期望差距。但是,行为审计只能采用有限保证程度,如果利益相关者期望的是合理保证程度,这显然是审计准则所没有界定的,从而出现审计期望差。

以上所述的审计主题、审计意见保证程度和审计期望差距归纳起来如表2所示。

2.审计报告方式与审计期望差距

一般来说,审计意见通过审计报告来传达。审计报告有详式和简式两种方式。目前,民间审计主要采用简式审计报告,而政府审计和内部审计主要采用详式审计报告。不同的审计主题、不同的审计业务类型,与审计报告方式并无必然联系。

从审计报告方式来说,审计期望差距是如何产生的呢?一般来说有两种情形,一是利益相关者期望的是简式报告,而提供的是详式报告;二是利益相关者期望的是详式报告,而提供的是简式报告。后一种情形可能是审计期望差距的主要情形。前一种情形也可能存在,例如,许多领导对于政府审计报告的需求并不是详式报告,而是简明扼要的简式报告。

3.审计结果是否公开与审计期望差距

审计意见是审计结果的主要内容。一般来说,审计结果有公开和不公开两种情形。在这个环节也可能产生审计期望差,一方面,如果利益相关者期望审计结果公开,而事实上是没有公开,这就出现了期望差距;另一方面,如果利益相关者期望审计结果不公开,而事实上是公开了,也出现了期望差距。当然,前面一种情形可能是主要的期望差距。

以上所述的审计报告方式、审计结果和审计期望差距的关系归纳起来如表3所示。

四、审计目标、审计意见和审计期望差距:不同审计主体期望差距分析

本文前面以审计主题为基础,从审计目标和审计意见两个维度建立了一个关于审计期望差距产生原因的通用理论框架,下面用这个理论来解释我国三大审计主体的审计期望差距,以期在一定程度上验证上述理论框架。

(一)我国民间审计期望差距分析

我国民间审计以财务审计为主,本文以这种审计业务为背景来分析其审计期望差距。民间审计的期望差距主要体现在两个方面,一是审计主题差异。财务审计的主题是财务信息,公众期望的不只是财务信息,还包括错弊。目前,我国的民间审计准则已经承认了与财务信息错报相关的错弊之审计是审计内容的组成部分,但是,公众期望的是,即使与财务信息错报无关的错弊也要列为审计内容。二是审计报告方式期望差距。目前,民间审计采用的是标准式的简式报告,公众看到千篇一律的这种审计报告后,感觉信息含量不够,期望审计报告中有更多的相关信息。

(二)我国政府审计期望差距分析

由于政府审计的业务类型较多,我国政府审计的审计期望差距也较多。第一,审计主题期望差距。我国政府审计以行为作为主要的审计主题,在我国的国家治理还未现代化的情形下,这种选择无疑是有道理的。但是,公众也期望有信息主题方面的审计结果,例如,财政决算审计、绩效数据审计等。目前,我国政府审计在信息主题方面开展的工作还很少,与公众的期望有较大的差距。第二,审计意见保证程度。由于我国政府审计是以行为主题为主,所以,发表的审计意见是有限保证,而公众期望的是合理保证。简单地说,公众可能会关心你是否发现问题以及发现了什么问题,但更加关心的是,你审计过的单位究竟存在多少问题。由于是以有限保证方式形成审计意见,无法回答审计过的单位究竟存在多少问题,出现审计期望差距。第三,审计报告方式。一般来说,政府审计的结果要面向公众,而公众掌握的审计知识有限,所以,审计报告要采用简明扼要的方式,而现行的政府审计报告通常都是长篇大论,没有满足公众的要求。第四,审计结果是否公开。一般来说,政府审计结果要及时全面地公开,目前,我国政府审计结果公开在及时性和全面性方面都与公众的期望有差距。

(三)我国内部审计期望差距分析

不少内部审计做得好的单位有一个成功的经验,那就是领导重视。而内部审计做得不好的单位有一个失败的教训,那就是领导不重视。领导重视和不重視内部审计的原因可能较多,但是,其中一个重要的原因是审计主题的选择。如果领导期望的是行为主题,内部审计选择了信息主题,则领导不会重视内部审计;如果领导期望的是信息主题,内部审计选择了行为主题,则领导不会重视内部审计;如果领导对信息主题和行为主题都重视,内部审计只选择其中一方面,则领导也不会满意。所以,领导作为内部审计成果的主要使用者,其需求就应该是内部审计选择审计主题时应该考虑的主要因素。我国不少的内部审计机构模仿政府审计,不从本单位的实际需求出发,从而出现审计主题期望差距。

五、结论和启示

审计期望差距的存在,表明审计的实际表现未能满足社会的期望。关于审计期望差距有不少的研究,主要探讨了审计期望差距的内容、原因及降低对策。本文以审计主题为基础,从审计目标和审计意见两个视角来探讨审计期望差距的原因,希望建立一个解释审计期望差距的通用理论框架。

关于审计目标,信息审计主题具有真实性和合理性两个审计目标,而行为审计主题具有合规性和合理性两个审计目标。

从审计目标角度来说,审计期望差距产生的主要机理是对于不同的审计主题期望准则未界定的审计内容和审计目标。第一,审计内容差距。如果在信息主题中,利益相关者期望将行为主题的内容也包括在其中,这显然是审计准则没有界定的。同样,行为主题的直接对象是行为,如果在行为主题中,利益相关者期望将信息主题的内容也包括在其中,这显然也是审计准则没有界定的。第二,审计目标差距。如果利益相关者期望在信息主题的审计目标中包括了合规性目标,这显然是审计准则没有界定的。同样,如果利益相关者期望在行为主题的审计目标中包括了真实性目标,这显然是审计准则没有界定的。

审计意见保证程度和审计主题密切相关,就信息主题来说,技术逻辑属于命题论证型,审计意见可以采用有限保证和合理保证两种保证程度;就行为主题来说,其技术逻辑属于事实发现型,审计意见只能采用有限保证程度,如果利益相关者对行为审计意见期望的是合理保证程度,这显然是审计准则所没有界定的,从而出现审计期望差。

审计报告有详式和简式两种方式,这方面的审计期望差距有两种情形,一是利益相关者期望的是简式报告,而提供的是详式报告;二是利益相关者期望的是详式报告,而提供的是简式报告。

审计结果有公开和不公开两种情形,如果利益相关者期望审计结果公开,而事实上是没有公开,这就出现了期望差距;另一方面,如果利益相关者期望审计结果不公开,而事实上是公开了,就也出现了期望差距。

我国民间审计的期望差距主要体现在两个方面:一是审计主题差异,公众期望与财务信息错报无关的错弊也要列为审计内容;二是审计报告方式,公众期望审计报告中有更多的相关信息。我国政府审计的审计期望差距较多,一是审计主题期望差距,公众期望有信息主题方面的审计结果;二是审计意见保证程度,公众期望合理保证的审计意见;三是审计报告方式,公众期望简明扼要的审计报告;四是公众期望政府审计结果要及时全面地公开。我国内部审计的期望差距主题是审计主题选择,不少内部审计机构模仿政府审计,不从本单位的实际需求出发,从而出现审计主题期望差距。

本文以审计主题为基础,从审计目标和审计意见出发,发现了多种类型的审计期望差距。这些差距可以分为三种类型:一是利益相关者有期望,但是,目前的审计技术难以做到,这需要依赖审计技术的进步;二是利益相关者有期望,目前的审计技术也可以做到,这需要审计机构重视这些期望,大力改进目前的审计工作;三是利益相关者对审计有误解,这需要加强与利益相关者的沟通,消除这些误解。本文认为,也正是这些期望差距的存在,表明审计在未来还有很大的发展空间。

【参考文献】

[1] Liggio,C.D.,The expectation gap: the accountants Legal Waterloo[J].Journal of Contemporary Business,1974,3(3):27-44.

[2] AICPA(American Institute of Certified Public Accountants), Commission on Auditors Responsibilities(CAR). Report,Conclusions and Recommendations[R].1978.

[3] Porter,B.An empirical study of the audit expectation-performance gap[J]. Accounting and Business Research,1993,24(93):49-68.

[4] Harris,S.,D.Marxen.The auditor expectation and performance gaps: Views from auditors and their clients[J]. Research in Accounting Regulation 1997(11):159-176.

[5] Koh.H.C., Woo.E. The expectation gap in auditing[J]. Managerial Auditing Journal,1998,13(3):147-154.

[6] CICA(Canadian Institute of Chartered Accountants).Report of the Commission on Study the Publics Expectation of Audits[Z].Toronto:CICA,1988.

[7] Kelly A.S.and Mohrweis L.C. Bankers and Investors Perceptions of the Auditors Role in Financial Statement Reporting: The Impact of SAS No.58[J].Auditing: A Journal of Practice and Theory,1989,9(1):87-97.

[8] Humphrey C.,Moizer P.and Turley S.The Audit Expectation Gap in Britain: An Empirical Investigation,Accounting and Business Research,1993,23(91A):395-411.

[9] Monroe G.S.and Woodcliff D An Empirical Investigation of the Audit Expectation Gap: Australian Evidence[J].Accounting and Finance,1994,34(1):47-74.

[10] Epstein M., M.Geiger. Investor veiws of audit assuvance:Recent evidence of the expectation gap.Journal of Accountancy,1994,177(1): 60-64.

[11] 胡繼荣.论审计期望差距的构成要素[J].审计研究,2001(1):39-41.

[12] 刘圻.论审计期望差距的分类治理:一个程序理性的视角[J].审计研究,2008(2):65-71.

[13] 李雪,张帆.审计期望差距的成因及校正路径的探讨[J].南京财经大学学报,2011(4):84-91.

[14] 何敬.审计期望差距研究[D].东北财经大学博士学位论文,2010.

[15] 周.我国舞弊审计期望差的实证调查[J].审计与理财,2007(8):9-10.

[16] 吴瑞勤.我国审计期望差距调查研究[J].财会通讯,2009(12):113-115.

[17] 宋夏云.国家审计目标及实现机制研究[D].上海财经大学博士学位论文,2006.

猜你喜欢

时代金融(2017年3期)2017-03-09

会计之友(2016年23期)2017-01-09

商情(2016年43期)2016-12-23

时代金融(2016年23期)2016-10-31

会计之友(2016年14期)2016-08-08

市场观察(2016年5期)2016-06-23

商(2016年18期)2016-06-20

商场现代化(2016年13期)2016-06-16

商(2016年11期)2016-05-04

商(2016年6期)2016-04-20