图说2014年通信运营

2015-03-16 07:56

通信世界 2015年3期

图说2014年通信运营

行业态势

行业运行平稳,业务总量与收入增速差距拉大;行业转型步伐加快,用户结构和业务增长日趋优化。

图1 2009~2014年电信业务总量与业务收入增长情况

图2 2009~2014年话音业务和非话音业务收入占比变化情况

点评

电信业务总量和行业增速的差距拉大,凸显出通信业务需求的稳步增长和通信资费的快速下降;与此同时,移动互联网的爆炸式增长带动非话业务收入持续增加。

用户规模

移动电话普及率稳步提升,10省市突破100部/百人;移动用户结构加速优化,4G移动电话用户发展迅速。

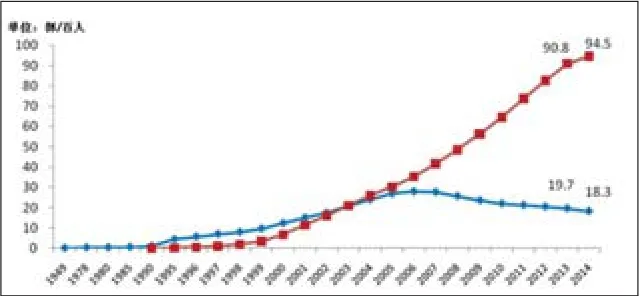

图3 1949~2014年固定电话、移动电话用户发展情况

图4 2009~2014年各制式移动电话用户发展情况

图5 2009~2014年3G/4G用户和TD用户发展情况

点评

移动通信市场已经呈现饱和增长态势,人口红利彻底消失,净增移动用户规模逐步趋少,市场增量将主要来源于2G/3G/4G用户结构性转换,其中TD用户转换将发挥主导作用。

业务使用

移动话音业务量增长低迷,MOU值明显下降;移动短信业务量和收入降幅均超过10%;移动互联网流量高速增长。

图6 2009~2014年移动通话量和MOU值各年比较

图7 2010~2014年移动短信量和点对点短信量各年比较

图8 2009~2014年移动互联网流量发展情况比较

随着移动互联网的普及和OTT的兴起,用户沟通需求的满足可以有更多选择,昔日的现金流业务语音和短信将面临巨大的挑战;与此同时支撑OTT的移动数据则呈现飞速增长趋势,移动运营商面临传统业务模式变革的局面。

点评

收入结构

移动通信业务收入增长放缓,占比小幅提升;数据业务收入增长整体放缓,移动数据业务增长贡献突出。

图9 2009~2014年电信收入结构(固定和移动)情况

图10 2009~2014年固定与移动数据业务收入发展情况

点评

伴随移动语音、短/彩业务收入与流量收入的此消彼长,移动通信业务逐步进入低增长时代,第三条价值曲线的探索成为未来运营商增长的新出路;不过,随着移动互联网快速普及,以流量为核心的移动数据业务收入仍然是最大增长亮点。

猜你喜欢

交通与港航(2022年2期)2022-06-30

英语文摘(2021年10期)2021-11-22

信息化建设(2020年2期)2020-05-19

人民交通(2014年3期)2014-08-10

档案管理(2014年2期)2014-03-10

电子世界(2004年4期)2004-07-26