高管薪酬黏性与企业存货管理效率——基于国有上市公司的实证研究

2015-03-19 09:03舒福星

中国管理信息化 2015年2期

舒福星

(同济大学 经济与管理学院,上海 200092)

存货是企业宝贵的流动资产,因而在企业的日常经营管理中存货的管理效率至关重要。衡量存货管理效率的主要指标是存货周转速度,即存货周转率。存货周转速度越快,资金回笼的速度也就越快,可以极大地提高资金使用效率。而高管薪酬是企业对高级管理人员为企业所做出的贡献的直接货币回报。根据最优契约理论,只有当薪酬与企业绩效相互挂钩,权利、责任与义务才能真正实现统一。然而,近些年来,我国学者相继研究发现的高管薪酬黏性现象却严重地违背了最优契约理论的要义,削弱了薪酬本身的约束激励功能。根据行为金融理论的假设,公司管理者同金融市场的投资者一样并不是完全理性的。“重奖轻罚”的高管薪酬黏性意味着高管不需要为企业的经营失败或者低效率负责,也就更容易导致高管的非完全理性,步丹璐等就曾验证了高管薪酬黏性与企业过度投资之间具有显著的正相关关系。本文借鉴前人研究的思路,以我国国有上市公司为研究样本,实证检验高管薪酬黏性对企业存货管理效率的影响,具有一定的研究价值。

1 文献回顾

关于高管薪酬黏性,国内外学者的研究都始于最近几年。Jackson,卢锐,方军雄的研究均指出:高管薪酬与企业绩效之间虽然已经表现出紧密的联系,但是这种联系的背后却存在着更深层次的问题,即在企业绩效好的时候这种联系明显强于绩效差的时候。方军雄进一步指出:相比“天价薪酬”容易识别、容易监管的特征,高管薪酬黏性具有更为隐秘的“肥己损人”的特征,其危害可能更甚于“天价薪酬”本身。步丹璐等基于上市公司2005-2010年的高管薪酬和公司业绩数据,首次量化了高管薪酬与公司业绩的黏性程度,并且实证检验了高管薪酬的黏性程度对上市公司过度投资行为的影响,研究结果表明,黏性程度越大,企业的过度投资也越明显。由此可见,高管薪酬黏性通过影响高管的具体投资行为对企业的生产经营造成一定的影响。

存货管理效率反映企业的存货管理水平,在学术界中相关研究颇多。王雅琴以1994-2004年我国零售业的53家公司为样本进行实证研究,研究发现零售业上市公司存货周转率与销售毛利率呈负相关关系,但与固定资产比重、销售偏差、企业规模、分店数呈正相关关系。刘晓雪在类似的研究中,增加了宏观环境和公司管理水平变量。实证研究结果表明:从宏观角度看,公司管理能力的高低是影响北京零售业上市公司存货周转率变化的主要原因。徐永强从行为金融学中管理者非理性的研究视角出发,研究了管理者的风险偏好与企业存货管理行为之间的关系,通过对2009年3月公布的道琼斯88指数股样本企业2004-2008年间的面板数据进行实证分析发现,风险厌恶的管理者选择了更低的存货持有水平和更高的存货周转速度。行为金融学是结合了心理学和金融学的新兴研究领域,该文的研究将管理者非理性的行为融入到对企业存货管理行为的研究中,具有很强的开拓意义。本文综合借鉴徐永强和步丹璐的研究,将高管薪酬黏性与企业的存货管理效率联系起来,并通过实证的方法对两者之间的关系进行检验,具有一定的进步。

2 研究设计

2.1 提出假设

根据最优契约理论,高管薪酬应当体现“赏罚分明”的特征:高管在企业绩效上升的时候应当获得薪酬上的奖励,而在企业绩效下降的时候同样应当受到薪酬上的惩罚,这样才能真正督促公司高管为了企业绩效的提高而努力改进经营管理水平,使得高管个人利益与公司股东利益趋于一致。因此,高管薪酬越是表现出较强的黏性特征,越是偏离了最优契约理论的要义,不仅会助长公司高管对自身利益的过度维护,而且可能滋生高管人员的工作惰性,因为他们无需为投资失败或经营低效而承担相应的管理责任。因此,“重奖轻罚”高管薪酬黏性特征很可能会带来企业存货管理效率的下降。在此提出本文的研究假设如下。

H:高管薪酬黏性程度与企业营运效率之间呈现显著的负相关关系。

2.2 样本选取

本文以我国沪深A股国有上市公司作为研究样本,从中剔除:金融行业上市公司、主营业务发生变化或者出现重大资产重组的公司、已经或者正在实施股权激励的公司、实际控制人发生变化的公司、未准确披露高管薪酬或其他数据的公司。剔除这几类公司之后,最终共得到464个样本公司。

本文所用到的样本公司年报数据主要来自于CSMAR数据库,主要利用样本公司2011-2013共三年的相关数据对所建模型进行实证分析。数据的处理主要应用SPSS 19.0统计软件和Excel办公软件。

2.3 模型设计及变量定义

模型以存货周转率(IT)为因变量,高管薪酬黏性(ECS)为自变量。借鉴王雅琴、徐永强、刘晓雪等研究,存货周转率与成长能力、盈利能力、总资产规模、偿债能力具有密切关系,因此在模型中添加销售增长率(SG)、销售净利率(ROS)、总资产规模(Size)和资本负债率(Lever)作为控制变量,另外补充控制代表公司基本特征的股权集中度(OC),并以行业(Industry)和年份(Year)为虚拟变量,建立模型如下:

3 实证结果与分析

3.1 描述性统计

利用SPSS19.0软件对各主要变量进行描述性分析,得到结果如表1所示。

表1 各主要变量描述性分析结果

从表1可知,高管薪酬黏性程度最小值为-2.49,最大值为14.33,平均数为1.04。高管薪酬黏性程度呈现负值的样本数为336个,约占全样本的24.14%,可见我国的上市公司中只有少部分不存在黏性特征,这与前人的研究结论一致。其他变量情况如表中所示,不再叙述。

3.2 回归分析

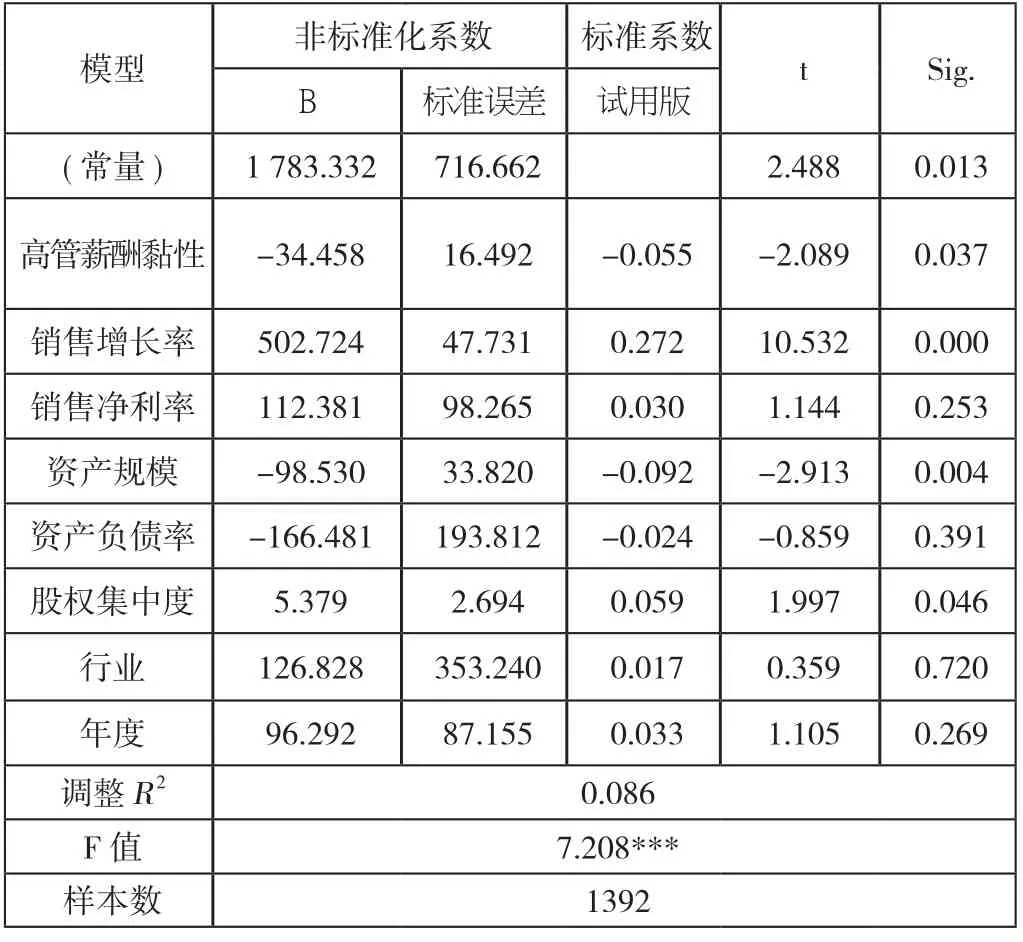

根据所建模型,运用SPSS19.0软件对全样本进行最小二乘法的多元线性回归分析,得到结果如表2所示。

表2 回归系数表

通过回归结果可以看出,存货周转率与高管薪酬黏性呈现5%水平上的显著负相关关系,因此接受本文的假设。高管薪酬黏性本质上是对管理者的“重奖轻罚”,即公司业绩上升时公司高管获得薪酬上的较大奖励,而公司业绩下降时高管却并不会受到薪酬上的惩罚或者只受到较小的薪酬惩罚。这样的薪酬机制不仅会增加管理者的非理性和冒险精神,更加会助长国企高管的工作惰性,不利于企业存货管理效率的提高。另外,实证结果还表明,存货周转率与销售增长率和股权集中度呈现显著的正相关关系,而与资产规模呈现显著的负相关关系,与销售净利率的关系不显著,对提高国有企业存货管理效率具有一定的指导意义。

4 研究结论

本文以464家沪深A股国有上市公司作为研究样本,利用样本公司2011-2013年年报数据对高管薪酬黏性与存货管理效率之间的关系进行实证检验,研究结果表明:我国国有上市公司大部分都具有明显的高管薪酬黏性特征,并且国有企业的高管薪酬黏性程度与存货周转率之间呈现显著的负相关关系。由此可见,高管薪酬黏性现象不仅使得公司高管获得了不合理的薪酬待遇,侵占了公司股东的利益,而且还会对企业的存货管理带来一定的负面影响。因此,在当前阶段,国有企业亟需采取有力措施尽早改变这种不合理的高管薪酬黏性现象。

[1]吴育辉,吴世农.高管薪酬:激励还是自利——来自中国上市公司的证据[J].会计研究,2010(11):40-48.

[2]方军雄.我国上市公司的高管薪酬存在黏性吗?[J].经济研究,2009(3):110-124.

[3]卢锐.管理层权力、薪酬与业绩敏感性分析[J].当代财经,2008(7):107-122.

[4]方军雄.高管薪酬黏性特征更令人忧[N].中国社会科学报,2010-04-01.

[5]步丹璐,文彩虹.高管薪酬黏性增加了企业投资吗?[J].财经研究,2013(6):63-72.

[6]王雅琴.零售业库存管理决定因素的实证研究[J].科学技术与工程,2008(12):6433-6440.

[7]刘晓雪.北京零售企业库存水平影响因素的实证研究[J].北京工商大学学报:社会科学版,2012(1):23-45.

[8]S Jackson, T Lopez and A Reitenga,2008. Accounting Fundamental and CEO Bonus Compensation[J].Journal of Accounting and Public Policy,2008,27(5):374-393.

[9]Kenneth W Shaw,May H Zhang.Is CEO Cash Compensation Punished for Poor Firm Performance[J].The Accoun ting Review,2010(3):1065-1093.

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

工程与建设(2019年3期)2019-10-10

当代陕西(2019年14期)2019-08-26

传媒评论(2019年4期)2019-07-13

华人时刊(2017年17期)2017-11-09

现代金融(2016年7期)2016-12-01

财税月刊(2016年4期)2016-07-04

中国教育技术装备(2015年19期)2015-03-01

太原城市职业技术学院学报(2014年7期)2014-02-27

中国工程咨询(2014年11期)2014-02-16