红河油田原油储量价值的影响因素分析

2015-03-25 09:37陈艳

承德石油高等专科学校学报 2015年6期

陈 艳

(中国石化华北分公司 勘探开发研究院,河南 郑州 450006)

自2000 年以来,中国石化股份有限公司在纽约证券交易所上市,美国证券委员会(SEC)规定,凡是在美国上市的石油公司,必须按照规定的准则和要求对剩余经济可采储量及其价值进行评估,并作为油田公司的资产进行资产化管理和运作[1]。本文旨在通过深入研究评估单元划分、动态评估参数和经济评估参数对红河油田剩余经济可采储量及其储量价值的影响因素,确保红河油田利润最大化。

1 储量价值

油气储量价值评估遵循SEC 评估规则,采用净现值法(NPV),通过测算被评估资产在若干年内每年的预期收益,并采用10%的折现率折算成现值,然后累加求和,得出被评估资产的价值[2]。油公司对油气储量进行价值评估主要是为了估算其拥有油气储量资产的经济现值,从而为油公司勘探开发、生产经营提供决策。

油气储量价值是油气储量的总收入扣除操作成本、投资和各种税费(包括所得税)后的未来净收入或现值,计算公式如下:

式中:NPV 为净现值,104元;Ct、C0分别为第t 年的现金流入量和现金流出量,104元;i 为折现率,%;t为储量寿命期的某评价年;n 为储量寿命,a。

2 评估单元划分对价值的影响

对于证实已开发储量,应用递减曲线分析法进行储量评估,可用于油田、开发单元或单井。本文分油田、开发单元2 个不同级别对储量价值的影响进行了探讨。以红河油田为例,以油田作为整体进行评估证实已开发储量为36.71×104t,储量价值为9.86 亿元;以开发单元进行评估整个红河油田的证实已开发储量为43.58×104t,储量价值为12.50 亿元。可见,红河油田由于没有新井的投入,合并开发单元后其整个油田的递减率增加,评估单元细分使得证实储量增加,其储量价值也相应增加。

3 动态评估参数对价值的影响

对红河油田来说影响其储量价值的动态参数主要有递减率、初始产量、经济极限产量等。

3.1 递减率、初始产量

当递减曲线类型一定时,影响产量预测的主要因素是递减率和初始产量。在其它条件都一定时,递减率小且初始产量高,则预测的累计产量大,则剩余经济可采储量大。反之亦然。

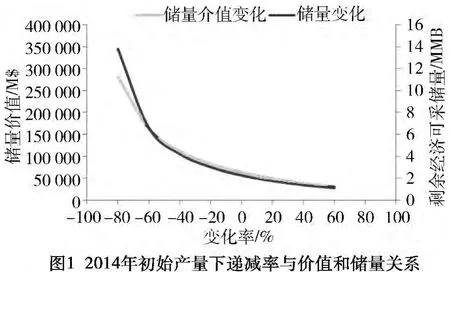

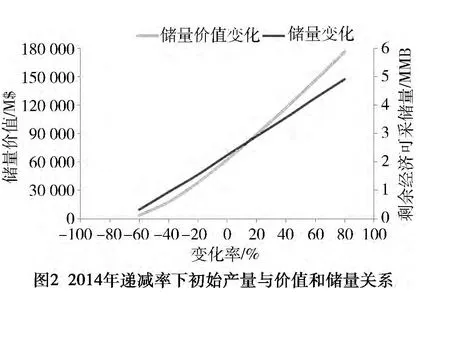

以2014 年红河油田评估数据为基础进行分析,做出了在2014 年评估的初始产量下,红河油田的剩余经济可采储量及其价值随递减率变化(以2014 年评估的各单元递减率为基础进行变化)的关系图(见图1)。从图1 中可以看出,递减率与剩余经济可采储量及其价值呈曲线变化关系,递减率增大,剩余经济可采储量及其价值减少,但减少的幅度不断减小。在递减率较低时,递减率的变化对剩余经济可采储量的影响更大一些。在各区块递减率减小60%以上时,剩余经济可采储量随递减率的增大快速减少,减少的幅度要比储量价值减少的幅度大,各区块递减率减小60%以下时,剩余可采储量及其价值随递减率的增大减小的幅度基本相同。仍然以2014 年评估数据为基础进行分析,做出了在2014 年评估的递减率下,红河油田的剩余经济可采储量及其价值随初始产量变化(以2014 年评估的各单元初始产量为基础进行变化)的关系图(见图2)。从图2 中可以看出,初始产量与剩余经济可采储量呈线性变化关系,初始产量增大,剩余经济可采储量增大。初始产量与储量价值呈曲线变化关系,初始产量增加,储量价值也增加,但增加的幅度不断增大。

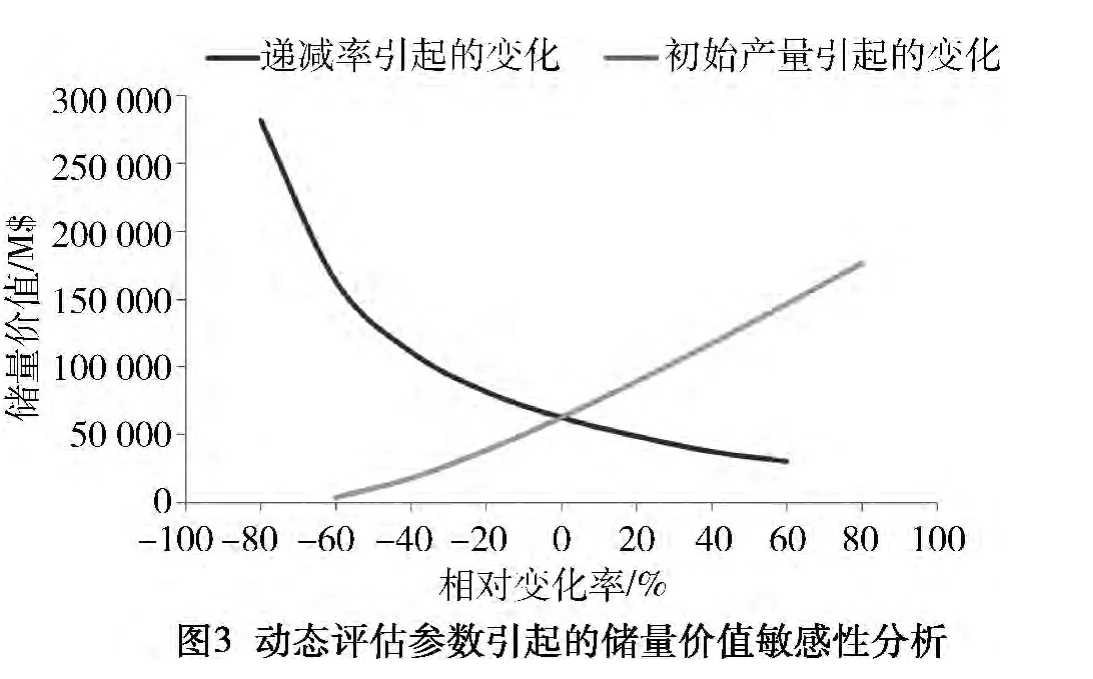

随着初始产量的增加、递减率的减小,剩余经济可采储量和储量价值都将增大(见图3)。从图3 可以看出影响储量价值最大的是递减率,其次是初始产量。红河油田各区块递减率减小60%以上时,剩余经济可采储量随递减率的增大快速减少,减少的幅度要比储量价值减少的幅度大,各区块递减率减小60%以下时,剩余可采储量及其价值随递减率的增大减小的幅度基本相同。

3.2 经济极限

经济极限产油(气)量是油(气)田废弃时只能回收操作成本和税费的最低产量,即油(气)田开采不亏损的最低产量。

经济极限对储量评估结果具有举足轻重的作用,对于同一油藏,同一储量计算单元,同一递减类型,经济极限不同,则估算储量也不同,经济极限产量越大,计算经济开采年限越短,则估算的剩余经济可采储量越小,反之亦然。

4 经济评估参数

经济评估参数包括油气价格、成本、投资、生产税税率、贴现率、吨桶比等。对红河油田来说,生产税税率、贴现率、吨桶比基本上为一个定值,所以在这里重点讨论的是经济评估参数中的价格、成本参数对储量价值的影响。

4.1 原油价格

Ryder Scott 公司在进行SEC 储量评估时采用指定年的每个月第一天油价的算术平均为该年的油价。原油价格的变化是影响剩余经济可采储量及其价值最主要的经济参数,它不仅参与现金流的计算,而且影响经济极限值的大小[3-4]。

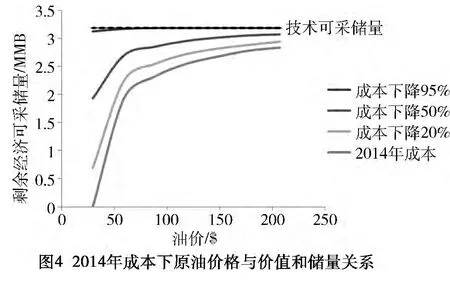

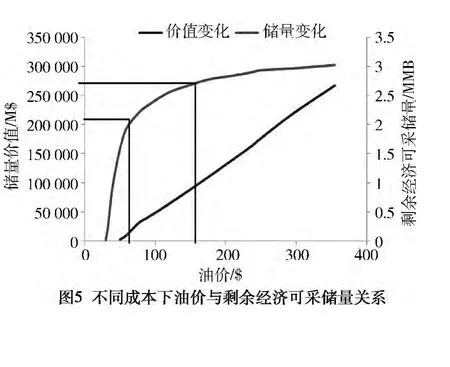

以红河油田2014 年评估数据为基础进行分析,做出了在2014 年红河油田的成本下,红河油田的剩余经济可采储量及其价值随原油价格变化(以2014 年评估的价格为基础进行变化)的关系图(见图4)。从图4 中可以看出,价格与储量价值呈直线变化关系,随着油价的升高,储量价值也增加,且增加的幅度相同;价格与剩余经济可采储量呈曲线变化关系,价格升高,剩余经济可采储量增加,但增长的幅度不断减少。在低价位时,价格的变化对剩余经济可采储量的影响更大一些。在油价60 美元/桶以下时,剩余经济可采储量随价格的增加快速增长;在高价位时,价格的变化对剩余经济可采储量的变化要小一些,特别是在油价150 美元/桶以上,油气价格继续上升,剩余经济可采储量的增长幅度越来越小,并趋近于技术可采储量值(见图4、图5)。

从图4 可以看出,在低价位时,即在油价为60 美元/桶,原油价格变化对剩余经济可采储量的影响更大;在高价位时,即在油价为150 美元/桶,原油价格变化对剩余经济可采储量的影响不敏感。

4.2 成本

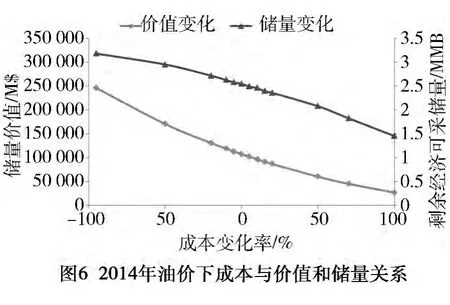

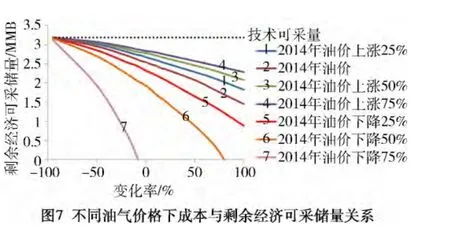

成本的变化是影响剩余经济可采储量及其价值的主要参数之一[5]。当油价、投资等其它参数不变时,随着成本的增加,剩余经济可采储量及其储量价值都减少。这里仍以2014 年红河油田评估数据为基础,做出了不同油价下红河油田的剩余经济可采储量及其储量价值随成本变化的关系图(见图6、图7)。从图6 中可看出,随着成本的上升,剩余经济可采储量及其价值减少,并随着成本的不断上升,剩余经济可采储量减少幅度加大而储量价值的减少幅度减小;随着成本的降低,剩余经济可采储量增加,并随着成本的不断降低,剩余经济可采储量增加幅度减少而储量价值增加幅度增大,技术可采储量是剩余经济可采储量增加的最终极限值。从图7 看出,在低油价时,成本的变化对剩余经济可采储量的影响较大一些,成本与剩余经济可采储量二者的关系曲线斜率较陡(如图6 油价从减少75%到增加75%),在油价相对较高时,成本的变化对剩余经济可采储量的影响较小一些,成本与剩余经济可采储量二者的关系曲线斜率较为平缓。

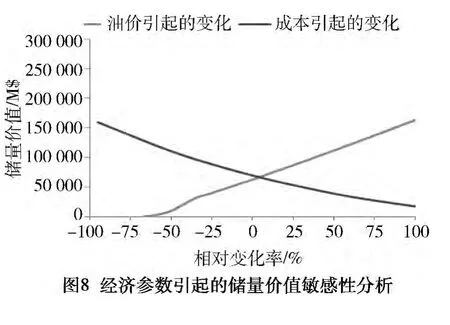

随着油价的上升、成本的降低,剩余经济可采储量和储量价值将增大(见图8)。从图8 可以看出两条线的斜率是不一样的,斜率最大的是油价的影响,其次是成本,这说明剩余经济可采储量和储量价值影响最大的是油价,其次是成本。

5 结论与建议

1)评估单元的不同划分对红河油田的剩余经济可采储量及其价值产生了一定的影响。

2)递减率和初始产量是影响动态评估中剩余经济可采储量及其价值最敏感的参数。影响储量价值最大的是递减率,其次是初始产量。

3)油价是影响剩余经济可采储量最敏感的经济参数,其次是成本。

4)影响红河油田储量价值最大的是递减率,其次是初始产量,然后是油价,最后是成本。

5)递减率是影响红河油田储量价值的最大因素,建议通过各种措施来控制红河油田的递减率,提高红河油田的产量,关闭一些低效、无效井。

6)2015 年的油价正处于一个低迷状态,只能降低红河油田的操作成本,控本增效。

[1] 贾承造.美国SEC 油气储量评估方法[M].北京:石油工业出版社,2004.

[2] 胡允栋,萧德铭,王永祥.按SEC 标准进行油气证实储量评估的基本原则[J].石油学报,2004,25(2):19-20.

[3] 冉启佑,胡向阳,赵庆飞,等.新区经济可采储量计算方法[J].石油勘探与开发,2004,31(5):83-86.

[4] 冉启佑,赵庆飞,方开璞,等.水驱油田剩余经济可采储量计算方法[J].石油与天然气地质,2005,26(3):379-283.

[5] 张玲,张建荣,庄丽,等.储量价值评估在油田勘探效益分析中的应用[J].油气地质与采收率,2008,1(15):107-110.

猜你喜欢

云南画报(2021年5期)2021-07-22

科技进步与对策(2021年5期)2021-03-25

延河(下半月)(2020年7期)2020-09-03

石油地质与工程(2019年2期)2019-06-19

天然气与石油(2019年1期)2019-03-20

特种油气藏(2018年6期)2019-01-11

延安大学学报(自然科学版)(2015年3期)2015-06-07

新疆石油地质(2015年2期)2015-02-28

岩性油气藏(2014年6期)2014-03-15

科技传播(2011年2期)2011-08-30