上市公司的并购、估值与股价崩溃风险研究*

2015-04-11 03:49李天钰吴雯敏

中山大学学报(社会科学版) 2015年3期

辛 宇, 李天钰, 吴雯敏

上市公司的并购、估值与股价崩溃风险研究*

辛 宇, 李天钰, 吴雯敏

在区分上市公司为国有、民营性质的基础上,研究上市公司的并购行为与股价崩溃风险之间的关系,同时还检验了不同估值情况下的上市公司并购行为对股价崩溃风险的影响是否会存在不同。研究结果表明:(1)民营上市公司的并购行为加剧了公司未来股价崩溃风险;(2)地方国有上市公司的并购行为对股价崩溃风险没有显著影响;(3)中央国有上市公司的并购行为降低了公司未来股价崩溃风险;(4)高估值民营上市公司的并购行为会加剧公司股价崩溃风险,而对于低估值的民营上市公司来说这一关系并不显著。研究结论帮助我们更全面地认识了上市公司并购行为的股价效应,提醒投资者应注意规避上市公司并购行为所带来的投资风险,同时也为证券监管部门制定更合理的监管机制提供了参考。

股价崩溃风险; 并购; 国有上市公司; 民营上市公司; 估值

一、引 言

并购是资本市场上一个重要现象,是企业资源配置、发展壮大的重要方式。据清科研究中心相关数据,自2007年起,中国并购市场不论是在案例数量,还是交易金额上都有逐年增加的趋势,2013年全年中国资本市场共完成并购1232起,涉及的并购金额高达932.03亿美元①*参见《2013年中国并购市场年度研究报告》,清科研究中心“投资界”网站,网址http://research.pedaily.cn/report/pay/894.shtml。

“并购是否创造价值”一直是学术界对并购研究的一项重要课题,其中并购公司在证券市场上的股价表现由于直接影响了投资者的财富而备受学者关注。目前该领域的研究大多集中在利用事件研究法研究并购事件的股价短期及长期表现。然而由于中国资本市场的内在缺陷,资本重组往往成为中国股市炒作题材,因而事件公告日附近的股价波动未必能真实反映并购行为对企业长期价值的影响(陆正飞和叶康涛,2004)。在此情况下,针对并购对股价长期影响的研究就显得尤为重要,但该领域的研究相对较少且研究结论有争议。洛兰和维吉(Loughran & Vijh,1997)研究了1970—1989年间947起并购事件发生后5年内公司股票的收益情况,发现股票的收益与并购方式及支付方式有关,采用股票为支付方式的并购得到了负25%的股票超额收益,而采用现金为支付方式的要约收购得到了61.7%的股票超额收益。安德烈等(Andre et al.,2004)以加拿大1980—2000年间的267起并购事件为样本,研究发现并购事件发生3年内公司股票表现会弱于市场整体水平,并购公司的市场估值和对支付方式的选择造成了这种现象。莫勒等(Moeller et al.,2003)对1980—2001年间的12023起并购事件的研究发现,公司规模会对并购后股票的长期(3年)收益产生影响。国内部分学者也对上市公司发生并购后的长期股价表现进行了研究。李增泉等(2005)对我国1998—2001年间416起上市公司并购非上市公司事件进行研究,发现上市公司若实施了掏空性并购则在并购完成后两年内的公司股票的累计超额收益(CAR)达到了负6.09%,而支持性并购却可以带来8.70%的正收益。李善民和朱滔(2005)采用长期事件研究法(BHAR)实证研究了我国沪、深两市的1672 起并购事件,结果表明大多数并购公司股东在并购后1—3年内遭受了显著的财富损失。朱滔(2006)的研究也得到类似的结论。

虽然学术界对上市公司发生并购后的长期股价表现已经有了一定的研究成果,但股票收益仅仅是公司股票在资本市场上表现的一个方面,从长期看投资者在关注股票收益和波动性的同时,也应该注意防范公司发生并购所带来的股价崩溃风险。西方学者(French et al.,1987;Bekaert & Wu,2000)很早就发现股票市场上有“非对称波动”现象,即相比于股票价格暴涨更容易暴跌的情况。资本市场上股票价格没有预兆地暴跌所带来的“股价崩溃”现象不仅会给投资者带来巨大损失,其频繁发生更会摧毁金融市场信心,影响国家的金融稳定,引起资源错配,危害实体经济的正常运行。在我国并购蓬勃发展且金融风险逐渐累积的大环境下,深入研究公司并购行为与股价崩溃现象的关系显得尤为重要。而目前国内对并购的研究集中在考察并购与公司股价和经营业绩之间的关系上,尚未涉及并购对股价波动风险的影响。本文考察了并购对股价崩溃风险这一极端经济后果的影响,是对现有文献的有效补充,丰富了我们对并购的股价效应的认识。同时本文将上市公司按照实际控制人的性质进行了区分,为不同的实际控制人(特别是中央政府和地方政府)之间的行为差异对其控制的上市公司进行并购时可能产生的不同影响提供了经验证据。

本文利用2004—2013年中国A股市场的并购数据,研究了并购对上市公司股价崩溃风险的影响,发现不同性质(民营、地方国有、中央国有)的上市公司的并购行为对股价崩溃风险可以产生截然不同的影响:(1)民营上市公司的并购行为加剧了公司未来股价崩溃风险;(2)地方国有上市公司的并购行为对股价崩溃风险无影响,这是因为地方政府在推动本地国有上市公司并购时有“掏空”和“支持”两方面的动机;(3)中央国有上市公司的并购行为降低了公司未来股价崩溃风险,其并购动机及资源禀赋导致了这种现象。同时本文还发现高估值的民营并购公司(Acquiring Firms)由于管理层在制定并购决策时更容易过度自信或自大,因而公司未来更易发生股价崩溃。

本文的研究成果有助于企业制定科学的并购决策,并帮助投资者正确解读上市公司的并购政策,提升自身风险管理水平,规避股票投资风险;同时本文还为证券监管部门制定合理的监管机制,防止股市崩盘和金融传染以维护金融稳定提供了参考。本文余下部分安排如下:第二部分为文献综述,在前人文献逻辑基础上提出研究假设;第三部分为研究设计,介绍了本文所应用的样本及实证模型;第四部分为实证结果和理论解释;第五部分为稳健性检验;第六部分是本文的结论与政策建议。

二、文献回顾与研究假设

(一)股价崩溃风险

学术界对股票市场上公司股价大幅下跌现象的关注由来已久,特别在2008年全球金融危机爆发及我国金融风险逐渐累积的大背景下,股价崩溃现象更是成为公司金融领域的研究热点。目前的研究大多利用陈等(Chen et al.,2001)构建的股价负向偏度指标来度量股价崩溃风险,探讨其生成原因及影响因素。金和迈尔斯(Jin & Myers,2006)对40个国家的跨国研究发现,公司的股价崩溃风险会随公司不透明程度的增加而增大。赫顿等(Hutton et al.,2009)对美国上市公司的研究也得到了类似结论。在国内,潘越等(2011)发现我国上市公司的信息透明度与其股价崩溃风险之间呈负相关关系,而且一些旨在加强信息披露监管的新法规并没有减弱信息不透明对市场稳定性的负面影响。透明度影响股价崩溃风险的理论逻辑在于公司不透明程度的增加有利于公司管理层隐瞒负面消息,但随着经营持续负面消息会不断累积,这使得负面消息不可能被永远隐瞒下去,投资者察觉到被公司隐瞒的大量负面消息后会立刻做出反应,引发公司股价大幅下跌,即发生股价崩溃。

具体来说,股权激励(Kim et al.,2011a)、利用避税掩饰利益侵占行为(Kim et al.,2011b;江轩宇,2013)等动机可能会促使上市公司内部管理层隐瞒公司的坏消息,而上市公司外部机构投资者的 “羊群行为”(许年行等,2013)则会导致公司股价无法全部反映外部投资者掌握的公司私有信息,这些都降低了公司的透明度,增加公司股价崩溃风险。相反,稳健的会计政策(Kim & Zhang,2010)、分析师的关注(潘越等,2011)、有效的公司治理措施(Andreou et al.,2012)以及聘请具有审计行业专长的会计师事务所(江轩宇和伊志宏,2013)等有助于公司透明度的提高,降低公司未来的股价崩溃风险。

还有学者对其他可能影响股价崩溃风险的因素进行了研究。卡伦和方(Callen & Fang,2011)的研究表明,相比于短暂型的机构投资者(Transient institutions),长期型的机构投资者(Dedicated institutions)可以对公司起到监督作用,降低公司未来股价崩溃风险。李小荣和刘行(2012)发现,在中国CEO和CFO的性别会影响公司的股价崩溃风险,女性CEO能显著降低公司股价崩溃风险,而女性CFO对股价崩溃风险的影响不显著。许年行等(2012)发现,证券分析师的乐观偏差会加剧上市公司未来股价崩溃风险。沈等(Shen et al.,2014)发现,大股东的掏空行为与公司股价崩溃风险正相关。

(二)并购与股价崩溃风险

从理论上说,理性的企业实施并购的最终目的是提升自身的价值,为股东创造财富。然而学术界从并购动因和绩效两个角度对此进行研究却并未得出肯定的结论。在西方国家几次并购浪潮的推动下,国外学者对并购动因的研究取得了丰硕的成果,提出了“协同效应理论”(Slusky & Caves,1991;Weston et al.,1998)、“过度自信理论”(March & Shapira,1987;Lys & Vincent,1995)和“代理理论”(Jensen,1986,1993)等经典理论。不论并购动因如何,并购后上市公司的真实绩效一直是学术界及理论界关注的焦点。现有的研究大多从上市公司在资本市场上的股价表现(利用事件研究法看并购给投资者带来的超额收益情况),以及公司的实际经营状况(比较并购前后上市公司财务指标情况)两个维度分析了并购对上市公司价值的影响。不过,国内外对该问题的研究尚未取得一致的结论,如有的学者发现上市公司进行并购后,其股东在窗口期内获得了显著为正的超额收益或公司的财务指标得到了显著改善(Loderer & Martin,1990;Healy et al.,1992;李善民和陈玉罡,2002;朱滔,2007);另一部分研究则不支持这种结果(Agrawal et al.,1992;Mueller,1985;陈信元和张田余,1999;张新,2003;李善民和朱滔,2005)。还有学者研究发现,并购给上市公司带来的影响随时间长短而变化。冯根福和吴林江(2001)的研究表明,上市公司并购绩效经历了一个先升后降的过程。朱滔(2006)发现虽然并购可以短期内给并购公司带来显著的超常收益,然而长期内则使并购公司股东遭受了显著的财富损失。

对上市公司并购绩效的考察或多或少都从侧面支持了前述并购动因。但并购绩效经验证据的不一致也表明企业并购的动机是多因素作用的,很难单纯用一种理论来解释。在我国资本市场特殊的制度背景下,上市公司的并购动因似乎更为复杂。正如陆正飞和叶康涛(2004)指出的,中国资本市场存在保“配”保“壳”动机、大股东掠夺动机、政府干预动机、获取壳资源动机等,使得中国资本市场上的并购动机与国外有着很大的不同。这导致我国上市公司在资产重组过程中存在着关联交易、信息披露不充分及虚假重组等诸多问题(吴志军,2002)。因此国内许多学者尝试针对我国的特殊国情提出关于并购动机的新理论。冯根福和吴林江(2001)提出,在中国上市公司普遍股权集中度比较高的情况下,许多并购活动可能是“投机性资产重组”或“政府干预性资产重组”,而非实质性资产重组。陈信元等(2003)通过对1993—2000年间上海证券交易所上市公司资产重组事件研究发现,我国上市公司通过“机会主义资产重组”来迎合市场的过度管制。张新(2003)的研究表明,除了“狂妄理论”和“代理理论”均能在一定程度上解释我国上市公司的并购动机外,有些本不该发生或发生后不一定会创造价值的并购重组会由于体制因素而发生,即并购实际上是一种“体制因素下的价值转移与再分配”。“掏空”和“支持”也是国内学者讨论得比较多的并购动因之一。李增泉等(2005)发现上市公司在进行并购时可能会面临控股股东或地方政府的“支持或掏空”。黄兴孪和沈维涛(2006)得出了类似的结论。陈骏和徐玉德(2012)则从资产评估的视角发现,盈利企业的控股股东会通过并购活动来实现其对上市公司的掏空,而亏损公司所属地方政府则可能通过干预同属管辖的上市公司间并购交易的资产评估实现对上市公司的支持。张新和祝红梅(2003)甚至认为有不少公司的重组是为了配合内幕交易和股价操纵而进行的,上市公司的内幕交易者通过并购事件炒作股价而获得了私人利益。

综合来看,上述文献提出的“政府干预”、“迎合管制”、“大股东掏空与支持”、“利用内幕信息炒作”等观点丰富了我们对中国特殊市场环境下上市公司进行并购行为的理解。但是,在这些并购动机的驱使下,并购也会给上市公司带来一些问题:

首先,上市公司的并购活动可能恰恰是委托代理问题的体现。例如上市公司与大股东关联交易通过高价购买大股东资产掏空上市公司(吴志军,2002;陈骏和徐玉德,2012),上市公司利用资产重组规避政府监管(陈信元等,2003)等。在此类交易动机和决策机制下,管理者主要出于自身利益的诉求而不是股东价值最大化进行并购,这必定会减损公司价值,给公司的正常经营带来风险,从而增加了上市公司的股价崩溃风险。值得注意的是,哪怕 “支持”动机驱使的上市公司并购行为也未必会长期改善企业的经营状况,这是因为“控股股东或地方政府‘支持’上市公司的根本目的只是为了帮助上市公司达到管制要求的‘会计利润’,因此这种重组通常都是机会主义的”(李增泉等,2005),进而并不会降低公司的股价崩溃风险。

其次,上市公司的并购活动信息可能披露不充分,造成公司不透明程度增加。一般而言,上市公司进行并购属于公司重大交易范畴,上市公司应按照相关制度的要求进行信息披露。然而根据我国目前法律法规,如果资产重组未达到《上市公司重大资产管理办法》里要求证监会审核的标准,上市公司就只需根据《公司法》和公司章程通过股东大会或董事会表决资产重组决策即可,这可能会造成信息披露的不充分。特别是上市公司在一些特殊动机的驱使下实施并购行为时,其管理层必然会刻意隐瞒并购的真实情况或动机,进而加剧了信息的不透明程度。当投资者不能及时识别并购的动机时,也就无法在资本市场上选择“用脚投票”远离此类公司,此时公司股价的泡沫成分将会增加,进而造成公司未来股价崩溃风险增大。从另一个角度来看,信息不透明也使得投资者无法及时发现净现值为负的并购项目,而且无法迫使管理层放弃此类并购,后续也更容易继续被企业所营造的虚假经营业绩所蒙蔽。但是,负面消息的隐瞒是有成本的,当此类并购行为对上市公司的负面影响大到管理层无法继续隐瞒下去时,累积后释放出来的负面消息会引起股价暴跌。

最后,考虑到我国资本市场的现实情况,并购所带来的对公司股价的炒作现象也不容忽视。例如在2013年手游行业备受市场关注,许多上市公司借机收购手游公司以投身于这一新兴行业,期待获得未来的爆发式增长。相关的并购消息往往引发二级市场的跟风炒作,梅花伞(002174)、顺荣股份(002555)等上市公司的股价均在并购信息宣告后获得大幅攀升*参见《手游并购潮周年考 跨界游戏“玩票”者今何在?》,《第一财经日报》2014年9月3日,网址http://www.yicai.com/news/2014/09/4014914.html。二级市场的炒作推高了公司股价中蕴含的风险,增加了公司未来股价崩溃的可能性。除了二级市场本身盲目炒作外,上市公司的实际控制人往往也会有意识地利用并购炒作股价,从中获得私人利益。特别在关联性并购的情况下,上市公司的大股东或其他内部信息人很可能借并购之名创造炒作题材,实现公司股票价格在二级市场上的上涨,其自身则利用内幕交易等手段趁机大赚一笔。而二级市场上投资者往往投机性很强,投资决策不理性让他们也愿意投资于有内幕交易和“坐庄”可能的股票(张新和祝红梅,2003),这更加剧了由并购引发的股价炒作带来的股票价格长期下行的风险。对普通投资者来说,虽然他们可能通过对并购消息的短线炒作获得一定收益,但长期来看,这种以炒作为目的的并购却并不能增加公司价值,这也部分解释了为什么我国的研究大多发现从长期看并购并不能给上市公司及其股东带来价值上的提升(陈信元和张田余,1999;张新,2003;李善民和朱滔,2005;冯根福和吴林江,2001;朱滔,2006)。

综合以上分析,我们提出假说1:

H1:中国上市公司的并购活动容易引发代理问题,提高了上市公司的不透明程度,进而会导致上市公司的股价崩溃风险增大。

(三)不同估值条件下的上市公司并购与股价崩溃风险

目前探讨并购公司估值与并购经济后果间关系的研究并不多见。劳和维尔马伦(Rau & Vermaelen,1998)以上市公司的市值—账面价值比(Market Value to Book Value Ratio,MTBV)作为判断上市公司是否被估值过高的依据,研究发现具有高估值的并购公司(Glamour Acquirers)的股票在并购宣告后短期内实现了比较高的收益,但在并购后长期(3年)收益较低。两人据此提出了“业绩外推假说”来解释估值不同的并购公司在进行并购后长期股价表现差异的原因。该假说认为,高估值的上市公司一般具有良好的过往经营业绩(公司的现金流和收益正在快速增长)并且公司未来仍有巨大的发展潜力,而市场会将公司过去的业绩过度外延到并购公司发生并购后可能的表现上,且乐观地认为并购后公司仍然会具有优异的业绩。结果,高估值并购公司的管理层和其他决策者(如大股东、董事会等)一方面基于过去的优良业绩和对未来高速增长的预期变得过度自信,另一方面也会受到市场普遍乐观情绪的影响而变得自大(Hubris)(Roll,1986)。一般而言管理者的过度自信会导致公司投资决策的扭曲(Malmendier & Tate,2005)。换言之过度自信或自大的管理层很可能会高估自己对并购事件的掌控能力以及实施并购会给公司带来的收益。同时市场却没有意识到在过度自信或自大情绪驱使下制定的并购决策可能带来的风险,投资者依然会基于过去并购公司的优良业绩而同意并购计划。但随着时间的推移,此类并购给公司带来的不利影响逐步显现,并购公司的高估值一定会被纠正,股票收益率下降。例如来自我国的经验证据就证明了过度自信的管理者倾向于实施并购,且管理者过度自信与并购绩效有显著的负相关关系(李善民和陈文婷,2010)。

相反对于低估值的公司,不论是管理层还是外部股东对并购计划都谨慎得多,并购决策没有受到过度自信或自大情绪的干扰,因而更有可能为公司创造价值。萨德沙纳姆和玛哈特(Sudursanam & Mahate,2003)在此基础上利用市盈率(Price to Earnings Ratio,P/E)和市值—账面价值比(Market Value to Book Value Ratio,MTBV)两个指标,检验了英国资本市场上并购公司估值与长期股价表现的关系,也发现高估值(具有高市盈率和高市值—账面价值比)的公司发生并购后的长期股票收益显著弱于低估值的并购公司。

通过上述分析我们认为,具有高估值的上市公司,其管理层更容易受过去业绩和未来乐观预期的影响而变得过度自信或自大。在这种情况下,管理层往往对并购产生的未来收益过度乐观,因而实施了很多本不该发生的并购。而市场也会将公司过去优良的业绩外推至并购事件上,忽视了其中蕴含的风险。随着时间的推移,投资者会逐渐意识到在管理层过度自信或自大情绪下驱使的并购可能已经恶化了公司的经营状况,并发现上市公司的价值在过去可能被高估了。并购造成的公司经营业绩的下滑以及投资者对公司看法的转变将会导致公司的股价崩溃风险上升。我们据此提出假设2:

H2:相对于低估值上市公司,高估值上市公司的并购行为更有可能增加股价崩溃风险。

三、研究设计

(一)样本数据

本文选取2004—2013年(自变量向前滞后一期为2003—2012年)全部A股上市公司作为初始研究样本*我们选择该样本区间是因为在2003年国务院成立了国有资产监督管理委员会,代表国家行使出资人职能,此后国有经济布局和结构调整的步伐加快,使国家对国有资本的监管呈现出与之前不同的状态;同时,考虑到后文中我们会根据上市公司中央国有、地方国有、民营的不同性质进行分组回归,而在CSMAR中可获得的上市公司实际控制人信息最早只能追溯到2003年,因此自变量的时间选择最早只能从2003年开始;基于这些原因,我们的样本区间为2004—2013年(自变量向前滞后一期为2003—2012年)。。并购数据根据WIND金融资讯终端 “并购事件”数据库中主并公司的情况整理而来,其余基础数据来源于CSMAR数据库。对于原始数据我们进行如下处理:1)参照Jin和Myers(2006)以及Kim等人(2010,2011a,2011b)的做法,剔除每年交易周数小于30的样本;2)剔除金融类上市公司;3)剔除异常值(剔除Lev大于1或小于0的观察值,剔除Roa小于-1 或大于1的值);4)剔除数据缺失的样本,最终样本内含有10564个公司—年度观测值。

(二)变量的选择和度量

1. 股价崩溃风险

参考Chen等(2001)、Kim等(2011a,2011b)及许年行等(2012,2013)的方法,本文采用负收益偏态系数(Negative Coefficient of Skewness,NCSKEW)和股票回报的涨跌波动率(the Down-to-Up Volatility,DUVOL)两个指标作为股价崩溃风险的代理变量。其具体计算过程如下:

首先,利用单只股票i的周收益数据进行下列回归,测算单只股票收益受市场收益影响的程度。

riτ=ai+β1irmτ-2+ β2irmτ-1+β3irmτ+β4irmτ+1+βSirmτ+1

(1)

其中,riτ和rmτ分别是公司i及市场在某一年度第τ周的收益率。为调整股票非同步性交易的影响,本文参考迪姆森(Dimson,1979)的做法在回归(1)中加入了市场收益的滞后项rmτ-2和rmτ-1以及超前项rmτ+1和rmτ+2。

其次,我们利用公式(1)进行回归分析得到的i公司在第τ周的个股周回报率的残差项εiτ,根据公式(2)计算公司i在第τ周的股票周特有收益率Wiτ。

Wiτ=ln(1+εiτ)

(2)

最后,基于Wiτ我们构造如下两个变量来衡量上市公司的股价崩溃风险:

1)NCSKEW——负收益偏态系数

(3)

其中,n为股票i在第t年的交易周数。NCSKEW即偏态系数的负向程度,负向程度越大则表示股票i的崩溃风险越大。

2)DUVOL——股票回报的涨跌波动率

(4)

其中,nu(nd)代表第t年内公司i的股票周特有收益高于(低于)其年平均收益的周数。DUVOL的数值越大,个股i的股价崩溃风险越大。

2.上市公司并购数据

MA为年度上市公司并购行为虚拟变量。本文利用WIND金融资讯终端中“并购事件”数据库2003—2012年间全部A股上市公司并购情况(以上市公司作为主并方,即上市公司收购其他公司股权)构建了本文的并购事件样本。若上市公司在该年度内发生了并购(不论一次还是多次),则上市公司并购虚拟变量MA等于1,否则等于0。在回归中我们使用向前滞后一期的并购虚拟变量MAit-1。由于只有成功的并购事件才会对公司的长期股价产生影响,因此我们仅采用已经完成(实施或过户)的并购事件作为研究样本,而不含失败或正在进行中的并购事件。最终我们的样本包含了1169个并购事件。

3.上市公司估值指标

参照Sudursanam和Mahate(2003)的做法,本文对上市公司按照实施并购前一年末的市盈率(Price to Earnings Ratio,P/E)和市值—账面价值比(Market Value to Book Value Ratio,MTBV)两个指标分组,以判断上市公司是否被估值过高。P/E是上市公司“年末收盘价/(净利润年报值/实收资本本期期末值)”;MTBV是上市公司的“市场价值/期末总资产”,其中市场价值为公司期末股权市值与净债务市值之和,非流通股权市值用净资产代替计算。

4.控制变量

借鉴Chen等(2001),Hutton等(2009),Kim等(2011a,2011b),许年行等(2012,2013)的做法,我们对本文控制变量的具体说明列于表1。表1对上文中所涉及到的有关变量进行了系统列示。

表1 变量含义及其计算方法

各事件的时间关系如图1所示。

图1 估值、并购和股价崩溃时间线图

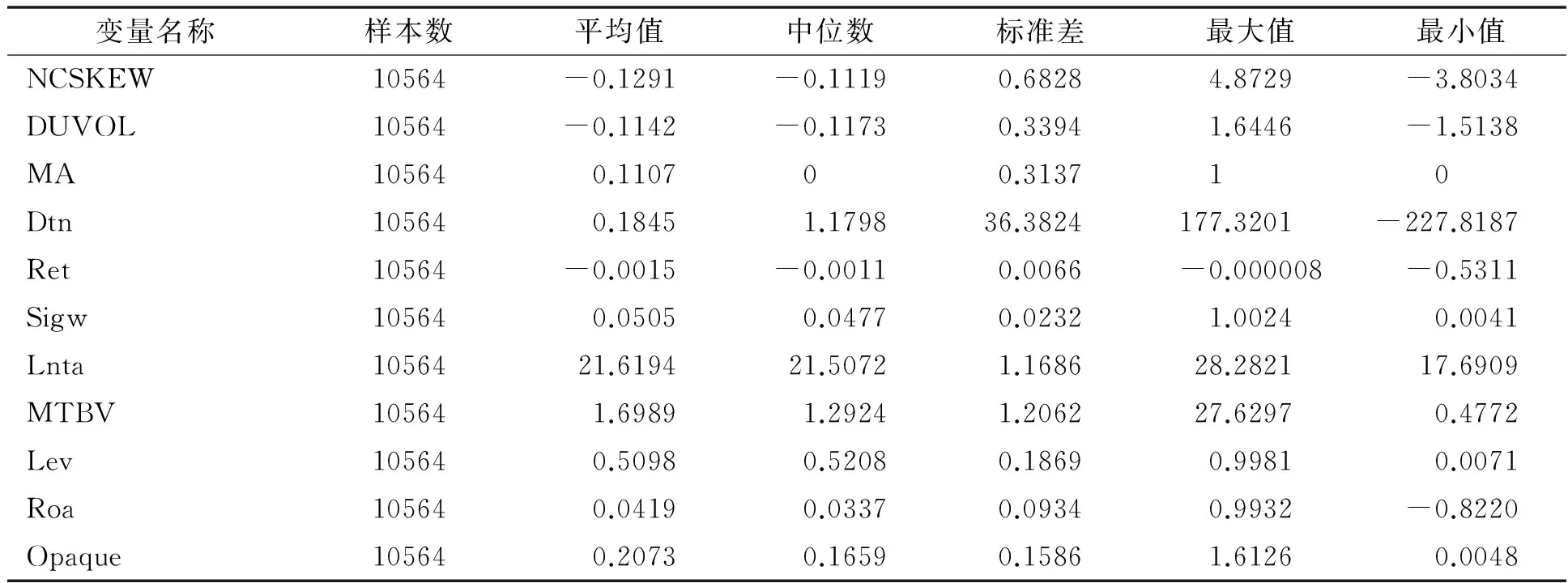

表2 主要变量的描述性统计

5. 主要变量的描述性统计

主要变量的描述性统计参见表2。

(三)实证模型

本文采用多元线性回归模型检验上市公司并购行为对股价崩溃风险的影响,模型设置如下。

CrashRiskit=α+β×MAit-1+γ×ControlVariblesit-1+εit

(5)

其中CrashRiskit是衡量第t年上市公司股价崩溃风险的NCSKEWit和DUVOLit指标。MAit-1是第t-1年上市公司的并购情况。ControlVariblesit-1是一组控制变量(表1对控制变量有详细描述)。除了上述控制变量外,本文在回归中还加入年度及行业虚拟变量分别控制时间趋势和行业特征的影响。

本文采用按上市公司估值进行分组回归的方法考察上市公司的估值情况对并购行为与股价崩溃风险间关系的影响。本文将所有上市公司发生并购前一年度的市盈率(P/E)和市值—账面价值比(MTBV)两个指标按高、中、低分为三组,并分别在组内进行回归,检验上市公司并购行为对股价崩溃风险的影响是否会随其估值情况的变化而变化。由于模型按照市盈率(P/E)和市值—账面价值比(MTBV)向前滞后两期项进行分组,可能会存在样本缺失的情况,因此实证研究内容中所使用的样本数量会略有差异。

四、实证结果分析

(一)并购行为对股价崩溃风险的影响

我们对上市公司按照实际控制人区别其性质后,采用模型(5)分别对全样本和国有、民营子样本回归检验上市公司并购行为对股价崩溃风险的影响,得到的回归结果如表3所示。第(1)(2)列表明在全样本情况下,上市公司并购行为与股价崩溃风险之间仅在NCSKEW指标下显示出了10%显著性水平下的正相关,而在DUVOL指标下系数虽然为正但不显著。因此仅有微弱的证据表明假设1可能成立。

但是,在我国的资本市场上,国有上市公司和民营上市公司并存,二者的性质存在很大不同,在企业运营的各个方面也有比较大的差别,为此本文将样本公司进一步区分为国有、民营上市公司后考察并购对股价崩溃风险的影响。表3的第(3)(4)列中,并购虚拟变量MAit-1对因变量的回归系数不显著,表明国有上市公司的并购行为并不会对其未来的股价崩溃风险产生影响。而表3第(5)(6)列MAit-1的回归系数为0.0960和0.0414,分别在1%和5%的水平上达到显著;同时在经济意义上分析,第(5)(6)列的回归系数分别达到了NCSKEW和DUVOL均值的74.4%(0.0960/0.1291)和36.3%(0.0414/0.1142),因此民营上市公司的并购行为不仅在统计意义上增加了公司未来的股价崩溃风险,在经济意义上也是显著的。可见,在民营上市公司子样本下,假设1得到了经验证据的支持。

表3 全样本、国有子样本、民营子样本的上市公司并购行为与股价崩溃风险

注:括号内为Robust标准差,***表示 p<0.01,**表示 p<0.05,*表示p<0.1。

由于中央人民政府和地方人民政府在管理国有资产的过程中存在利益差异(叶勇等,2007),因此我们基于对国有上市公司的实际控制人不同,进一步考察了中央国有上市公司和地方国有上市公司的并购行为与股价崩溃风险间的关系。其中中央国有上市公司的实际控制人为中央国家机关和国资委、中央国有企业、中央部属高校等,地方国有上市公司的实际控制人为地方政府和地方国资委、地方国有企业、地方所属高校等。回归结果列示在表4中。表4的第(1)(2)列表明中央国有上市公司的并购行为(MAit-1)的回归系数显著为负,且均在1%的水平上显著,这说明中央国有上市公司发生并购在某种程度上可以降低未来发生股价崩溃的可能性,这与假设1刚好相反。而表4的第(3)(4)列中地方国有上市公司并购行为(MAit-1)的回归系数依然不显著。

表4 中央国企子样本、地方国企子样本的上市公司并购行为与股价崩溃风险

注:括号内为Robust标准差,***表示 p<0.01,**表示 p<0.05,*表示p<0.1。

因此综合来看,在对中国的上市公司按实际控制人区分成中央国有上市公司、地方国有上市公司以及民营上市公司(即不属于前两类的其他上市公司)后,其并购行为与股价崩溃风险之间的关系分别为显著负相关、不相关以及显著正相关。原因分析如下:

首先,对于民营上市公司,如本文在文献回顾部分提出假设1时分析的那样,其在各种“机会主义重组”以及“掏空”动机驱使下的并购行为往往暗含着委托代理问题并增加了公司的不透明程度,进而导致股价崩溃风险的上升。

其次,与民营上市公司不同,国有上市公司在企业正常经营之外,往往要承担经济发展战略、就业及社会稳定的职责(Lin et al.,1998),曾庆生和陈信元(2006)也发现国有控股的上市公司比非国有控股的上市公司承担了更多的社会负担。潘红波等(2008)指出,出于自身的政策性负担或政治晋升目标,地方政府一般有强烈动机干预辖区内企业的并购活动,而这种干预通常都会造成企业价值的损失。但是,我们在回归中并未观察到地方国有企业的并购行为导致股价崩溃风险上升的现象。这是因为地方政府的“掏空”行为不会无限制地持续下去,当地方国企的经营能力下降到一定程度后,地方政府也会采取行动“支持”上市公司,而市场也会对政府的支持行为有预期,因此并不会造成股价崩溃风险的上升。而民营企业的实际控制人往往并没有那么强的能力来支持上市公司,此时,其“差”的并购或“失败”的并购对公司经营绩效和市场表现的影响往往更加深远甚至足以“致命”,故民营上市公司并购行为对股价崩溃风险的影响与地方国有上市公司明显有所不同。

最后,中央国有上市公司与上述另外两类企业又有所不同。夏立军和方轶强(2005)认为,在行政分权的制度背景下,一方面,中央政府更像一个委托人,而地方政府更像一个代理人,相比于中央政府,地方政府更有动机从证券市场竞争资源;另一方面,由于在上下级政府之间同样存在着类似的委托代理关系,因此中央政府更有可能约束自身行为,注意自身形象,这样在侵害中小股东的行为方面,中央政府可能表现得并没有想象的那么严重。同时,我们不能忽视的是,中央政府控制的上市公司往往受中央直属国有企业直接管辖或者其本身就是中央直属国有企业, 有些公司还是获得政府特许经营的垄断型公司, 其资源主要由中央直接调配(马连福和曹春方,2011), 因此中央国有上市公司的并购资源往往质量较高。综合考虑这两个方面的因素,我们看到,中央国有上市公司的并购行为反而会降低股价崩溃风险。

(二)不同估值条件下的上市公司并购行为与股价崩溃风险

本文采用分组回归的方法检验不同估值条件下的上市公司并购行为对股价崩溃风险的影响,实证结果参见表5。我们首先对全样本以及国有、民营子样本上市公司按照市盈率高低进行分组回归,结果发现只有在民营上市公司的中市盈率和高市盈率子样本中,并购行为与股价崩溃风险才在5%的显著性水平下正相关。采用同样方法按市账比进行分组回归后,我们发现,全部上市公司和民营上市公司样本均只在高市账比组内才表现出并购行为对上市公司股价崩溃风险的显著正向影响。

从回归结果来看,只有高估值的民营上市公司的并购行为才增加了股价崩溃风险,且结果比较稳定。根据我们之前的逻辑分析,国有上市公司的并购决策往往都会受到背后行政主管部门的干预,在这种情况下公司的管理层比较少考虑公司现时的估值情况,也不太容易发生过度自信的情况,因此公司估值的不同并不会影响到并购行为与股价崩溃风险的关系。而民营上市公司则恰恰相反,其管理者容易受到公司目前高估值状态的影响而变得过度自信或自大,并作出不合理的并购决策。随着时间的推移,当这些并购行为拖累了公司业绩后,其股价崩溃风险将会上升。

五、稳健性检验

本文还作了如下稳健性检验:(1)对样本中的数据按1%的分位数进行Winsorize处理,以剔除极端值的影响;(2)将样本公司按照市盈率(P/E)和市值—账面价值比(MTBV)分两组和分四组,然后进行分组回归。实证结果表明,除显著性水平略有差异外,前述基本结论保持不变。

六、研究结论与启示

本文选取2004—2013年中国A股市场的并购数据,从企业微观层面研究了并购对上市公司股价崩溃风险的影响,并考察了这种影响是否会随上市公司的估值不同而发生变化。本文发现:(1)民营上市公司的并购行为加剧了公司未来股价崩溃风险;(2)地方国有上市公司的并购行为对股价崩溃风险无影响,这是因为地方政府在推动本地国有上市公司并购时有“掏空”和“支持”两方面的动机;(3)中央国有上市公司的并购行为降低了公司未来股价崩溃风险,这与其并购动机及资源禀赋有关,一般来说中央国有企业的实际控制人“掏空”动机比较弱且并购对象质量相对较优;(4)高估值民营上市公司的并购行为会加剧其股价崩溃风险,而在低估值的民营上市公司中这一关系并不显著。

表5 不同估值分组条件下全样本、国有子样本、民营子样本的上市公司并购行为与股价崩溃风险

本文的研究结论对实务界和证券监管部门具有一定的参考意义。上市公司的并购行为会影响其自身的未来股价崩溃风险,且对于不同性质(民营、地方国有、中央国有)的上市公司来说这种影响截然不同,这主要与不同上市公司实际控制人的自身定位、资源禀赋以及并购动机的不同有关。因此,我们应全面客观地认识并购行为对不同上市公司的不同影响以及其可能带来的股价崩溃风险。在此基础上,证券监管部门应当加强对不同上市公司的分类监管,防范股价崩溃风险。同时我们发现具有高估值的民营上市公司的管理层更易因为公司的高估值而变得过度自信或自大,此时民营上市公司可能会实施一些本不该执行的并购并拖累公司业绩,增加股价崩溃风险;国有上市公司的并购行为受政府部门干预,因此未表现出这种现象。这提醒民营上市公司的管理层应科学、审慎地制定并购决策,不要因为资本市场对公司的股票价格估值较高就盲目扩张;同时资本市场上的投资者也应注意甄别,警惕这类“自大的管理者”,防范投资风险。

Agrawal, A., J. F. Jaffe, and G. N. Mandelker, 1992. The Post-Merger Performance of Acquiring Firms: A Re-examination of an Anomaly. The Journal of Finance, 47,(4): 1605—1621.

Andreou, P. C., C. Antoniou, , J. Horton, and C. Louca, 2012. Corporate Governance and Stock Price Crashes. Citeseer.

Andre, P., M. Kooli, and J. L’Her, 2004. The Long-run Performance of Mergers and Acquisitions: Evidence from the Canadian Stock Market. Financial Management, 33, (4):27—43.

Bekaert, G. and G. Wu, 2000. Asymmetric Volatility and Risk in Equity Markets. Review of Financial Studies, 13,(1): 1—42.

Callen, J. L. and X. Fang, 2011. Institutional Investors and Crash Risk: Monitoring or Expropriation?. Rotman School of Management Working Paper (1804697).

Chen, J., H. Hong, and J. C. Stein, 2001. Forecasting Crashes: Trading Volume, Past Returns, and Conditional Skewness in Stock Prices. Journal of Financial Economics. 61,(3): 345—381.

Dimson, E., 1979. Risk Measurement When Shares are Subject to Infrequent Trading. Journal of Financial Economics, 7,(2): 197—226.

French, K. R., G. W. Schwert, and R. F. Stambaugh, 1987. Expected Stock Returns and Volatility. Journal of Financial Economics,19,(1): 3—29.

Healy, P. M., K. G. Palepu, and R. S. Ruback, 1992. Does Corporate Performance Improve After Mergers?. Journal of Financial Economics, 31,(2): 135—175.

Hutton, A. P., A. J. Marcus, and H. Tehranian, 2009. Opaque Financial Reports, R2, and Crash Risk. Journal of Financial Economics, 94,(1): 67—86.

Jensen, M. C.,1986. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. The American Economic Review, 76,(2): 323—329.

Jensen, M. C., 1993. The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems. The Journal of Finance, 48,(3): 831—880.

Jin, L. and S. C. Myers, 2006. R2Around the World: New Theory and New Tests. Journal of Financial Economics, 79,(2): 257—292.

Kim, J. and L. Zhang, 2010. Does Accounting Conservatism Reduce Stock Price Crash Risk? Firm-Level Evidence. Unpublished Working Paper, City University of Hong Kong.

Kim, J., Y. Li, and L. Zhang, 2011a. CFOs Versus CEOs: Equity Incentives and Crashes. Journal of Financial Economics, 101,(3): 713—730.

Kim, J., Y. Li, and L. Zhang, 2011b.Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis. Journal of Financial Economics, 100,(3): 639—662.

Lin, J. Y., F. Cai, and Z. Li, 1998, Competition, Policy Burdens, and State-Owned Enterprise Reform. American Economic Review, 88,(2): 422—427.

Loderer, C. and K. Martin, 1990. Corporate Acquisitions by Listed Firms: The Experience of a Comprehensive Sample. Financial Management, 19,(4): 17—33.

Loughran, T. and A. M. Vijh, 1997. Do Long-term Shareholders Benefit from Corporate Acquisitions?. The Journal of Finance, 52, (5): 1765—1790.

Lys, T. and L. Vincent, 1995. An Analysis of Value Destruction in AT & T’s Acquisition of NCR. Journal of Financial Economics, 39,(2): 353—378.

Malmendier, U. and G. Tate. 2005. CEO Overconfidence and Corporate Investment. Journal of Finance, 60,(6): 2661—2700.

March, J. G. and Z. Shapira, 1987. Managerial Perspectives on Risk and Risk Taking. Management Science, 33,(11): 1404—1418.

Moeller, S. B., F. P. Schlingemann, and R. M. Stulz, 2003. Do Shareholders of Acquiring Firms Gain From Acquisitions?. National Bureau of Economic Research.

Mueller, D. C., 1985. Mergers and Market Share. The Review of Economics and Statistics,67,(2): 259—267.

Rau, P. R. and T. Vermaelen, 1998. Glamour, Value and the Post-acquisition Performance of Acquiring Firms. Journal of Financial Economics, 49, (2): 223—253.

Roll, R., 1986. The Hubris Hypothesis of Corporate Takeovers. Journal of Business, 59, (2): 197—216.

Shen, Y., D. Jiang, and D. Chen, 2014. Large Shareholder Tunneling and Risk of Stock Price Crash: Evidence from China. Frontiers of Business Research in China, 8,(2): 154—181.

Slusky, A. R. and R. E. Caves, 1991. Synergy, Agency, and the Determinants of Premia Paid in Mergers. The Journal of Industrial Economics,39,(3): 277—296.

Sudarsanam, S. and A. A. Mahate, 2003. Glamour Acquirers, Method of Payment and Post-acquisition Performance: The UK Evidence. Journal of Business Finance & Accounting, 30, (1—2): 299—342.

Weston, J. F., K. S. Chung, J. A. Siu, and P. Hall, 1998. Takeovers, Restructuring, and Corporate Governance, Prentice Hall Upper Saddle River, NJ.

陈骏,徐玉德. 并购重组是掏空还是支持——基于资产评估视角的经验研究. 财贸经济,2012,(9).

陈信元,叶鹏飞,陈冬华. 机会主义资产重组与刚性管制. 经济研究,2003,(5).

陈信元,张田余. 资产重组的市场反应——1997年沪市资产重组实证分析. 经济研究,1999,(9).

冯根福,吴林江. 我国上市公司并购绩效的实证研究. 经济研究,2001,(1).

黄兴孪,沈维涛. 掏空或支持——来自我国上市公司关联并购的实证分析. 经济管理,2006,(12).

江轩宇. 税收征管、税收激进与股价崩盘风险. 南开管理评论,2013,(5) .

江轩宇,伊志宏. 审计行业专长与股价崩盘风险. 中国会计评论,2013,(2).

李善民,陈文婷. 企业并购决策中管理者过度自信的实证研究. 中山大学学报(社会科学版),2010,(5).

李善民,陈玉罡. 上市公司兼并与收购的财富效应. 经济研究,2002,(11).

李善民,朱滔. 中国上市公司并购的长期绩效——基于证券市场的研究. 中山大学学报(社会科学版),2005,(5).

李小荣,刘行. CEO vs CFO:性别与股价崩盘风险. 世界经济,2012,(12).

李增泉,余谦,王晓坤. 掏空,支持与并购重组——来自我国上市公司的经验证据. 经济研究,2005,(1).

陆正飞,叶康涛. 中国资本市场的公司财务研究: 回顾与评论 (下). 财会通讯(综合版),2004,(6).

马连福,曹春方. 制度环境、地方政府干预、公司治理与IPO募集资金投向变更. 管理世界,2011,(5).

潘红波,夏新平,余明桂. 政府干预、政治关联与地方国有企业并购. 经济研究,2008,(4).

潘越,戴亦一,林超群. 信息不透明、分析师关注与个股暴跌风险. 金融研究,2011,(9).

吴志军. 论上市公司资产重组的问题与对策. 当代财经,2002,(6).

夏立军,方轶强. 政府控制、治理环境与公司价值——来自中国证券市场的经验证据. 经济研究,2005,(5).

许年行,江轩宇,伊志宏,徐信忠. 分析师利益冲突、乐观偏差与股价崩盘风险. 经济研究,2012,(7).

许年行,于上尧,伊志宏. 机构投资者羊群行为与股价崩盘风险. 管理世界,2013,(7).

叶勇,刘波,黄雷. 终极控制权、现金流量权与企业价值——基于隐性终极控制论的中国上市公司治理实证研究. 管理科学学报,2007,3(1).

曾庆生,陈信元.国家控股、超额雇员与劳动力成本. 经济研究,2006,(5).

张新. 并购重组是否创造价值——中国证券市场的理论与实证研究. 经济研究,2003,(6).

张新,祝红梅. 内幕交易的经济学分析. 经济学(季刊),2003,3,(1).

朱滔. 民营上市公司并购效果实证分析. 证券市场导报,2007,(11).

朱滔. 上市公司并购的短期和长期股价表现. 当代经济科学,2006,(5).

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

2014—10—09

教育部哲学社会科学研究重大课题攻关项目(11JZD020);国家自然科学基金面上项目(71372151;71272201)

辛 宇,中山大学管理学院教授(广州510275); 李天钰,中山大学管理学院博士研究生(广州510275); 吴雯敏,中山大学管理学院硕士研究生(广州510275)。

F832.5

A

1000-9639(2015)03-0200-13

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

天津外国语大学学报(2021年3期)2021-08-13

辽金历史与考古(2021年0期)2021-07-29

股市动态分析(2020年3期)2020-04-26

科技传播(2019年22期)2020-01-14

股市动态分析(2019年42期)2019-11-13

民用飞机设计与研究(2019年4期)2019-05-21

股市动态分析(2019年49期)2019-01-13

汽车工程学报(2017年2期)2017-07-05

股市动态分析(2016年2期)2016-09-27