国家统计数据质量管理的博弈机制研究

2015-04-25 07:14张玲芝

统计与决策 2015年1期

张玲芝

(河北经贸大学 经济管理学院,石家庄 050091)

1 问题的提出

近年以来,统计数据质量问题受到社会各界的广泛关注,我国官方统计数据屡遭质疑,并在2010年上半年达到顶峰,也曾在一时,“被增长”、“被降低”、“被统计”,似乎成了一个时尚的名词。

那么,近年来为什么我国官方统计数据会屡遭质疑呢?我们认为一是源于社会各界对统计信息需求的大幅度提高,二是在于信息披露的多路径化和低成本化。而要消除对我国政府统计数据质量质疑,我们必须要做好三个方面的工作。这就是一要加强统计研究,进一步推进统计方法制度的科学化进程;二要从源头数据管理做起,把好统计数据质量关;三要加强统计管理机制建设,遏制官员对统计数据的干预。鉴于统计数据质量的形成源于各方利益的驱动,所以,为了确保上述工作任务的完成,我们必须站在博弈的视角来开展统计数据质量管理的研究。

本文拟以“联网直报”方式下的国家统计数据生成流程为线索,基于地方官员、基本单位和统计机构的理性驱动,来构建国家统计数据质量管理博弈机制,并通过该机制的描述与设计,来研究国家统计数据质量管理的最优战略。

2 国家统计数据质量管理的博弈机制分析

统计数据质量问题产生于统计数据生成路径,源于统计数据提供者的利益驱动,为此,统计数据的生成过程,也是统计数据质量的博弈过程,依据该过程中所内含的博弈机理,我们终可寻找出国家统计数据质量管理的路径。

长期以来,我国一直推行统计数据上报的“逐级汇总”,并由此而引发了许多统计数据质量问题。为此,国家决定从2011年统计调查年报和2012年统计调查定期报表起,推行统计数据上报的“联网直报”方式。

“联网直报”作为“四大工程”的一个重要组成部分,其是通过与“一套报制度”、“基本单位名录库”和“数据采集处理软件系统”紧密结合的基础上,共同来完成统计数据采集、传输、汇总、加工、上报任务的。由于“企业一套表”制度的实施,不但统一了统计数据的口径,而且也消除了数出多门的现象产生;“网上直报”方式的推行,减降了统计数据上报过程中的人为因素干扰;网上“数据采集处理软件系统”的采用,增加了表内、表间统计指标数据的逻辑审核以及人工审核功能,所以,在“联网直报”统计背景下,统计数据质量可以得到了进一步保障,但统计数据质量问题仍不可得以消除。这是因为:通过数据采集与处理系统逻辑审核关的基层数据,并不能完全保证就是实际数据,只要基层单位想虚报瞒报,任何先进的统计数据采集与处理技术均是难以全面防范的。所以,“四大工程”实施后,统计数据质量控制仍是一项艰巨的任务,统计法制建设仍然不可松懈。

那么,“联网直报”背景下的统计数据质量问题是如何形成的呢?我们认为,“联网直报”方式下的统计数据质量问题,主要来源于基层数据的虚报瞒报,这种虚报瞒报现象的产生仍将来自于基本单位利益的驱动,并遵从于博弈的机理。

一般来讲,基本单位是基层统计数据的起报单位,在填报基层统计数据过程中,是实报还是虚报、瞒报,这主要来自于其本身利益的权衡。首先,这种利益的权衡来自于其自身利益最大化的追求;其次,这种利益的权衡来自于地方官员的压力;第三,这种利益的权衡来自于统计违规处罚。

基于此,地方官员、基本单位、统计机构之间利益的权衡过程,构造了国家统计数据质量管理的博弈过程,地方官员、基本单位、统计机构之间利益的统一,形成了国家统计数据质量博弈的纳什均衡。

3 国家统计数据质量管理的博弈机制描述

3.1 背景假设与符号定义

为便于研究,我们假设:理性的官员、基本单位和统计机构构成了源头统计数据质量博弈的参与人;官员的行动空间为{虚报性干预,瞒报性干预,不干预};基本单位的行动空间为{虚报,瞒报,实报};统计机构的行动空间是{检查,不检查};在博弈的过程中,地方官员是先行动者,基本单位是第二行动者,统计机构是最后行动者。

在上述背景假设条件下,我们定义:

(1)Q为基本单位基层统计数据实际值。

(2)πg为地方官员干预基本单位上报基层统计数据的净收益总额。

(3)πf为基本单位上报基层统计数据的净收益总额。

(4)πs为统计机构统计执法检查净收益总额。

(5)β为地方官员对基本单位的干预倾向,β在1的领域内取值,β>1为虚报干预程度,β=1为不干预,β<1为瞒报干预程度。

(6)v为地方官员干预基本单位的收益系数,也即基本单位每上报一单位的虚假数据地方官员所获得的经济或行政收益。

(7)m为地方官员干预基本单位的支付系数,也是一种激励系数,当基本单位上报倾向与地方官员干预倾向一致时,体现为地方官员对基本单位的一种经济支付;当基本单位上报倾向与地方官员干预倾向不一致时,其体现为地方官员对基本单位的一种经济处罚。

(8)k为基本单位的基层统计数据上报倾向,k在1的领域内取值,k>1为虚报,k=1为实报,k<1为瞒报。

(9)t为基本单位综合税率。

(10)λ为基本单位报假被统计机构查处时的统计处罚系数,是指每上报一单位的虚假数据的经济处罚额。如果假设F为处罚总额,则:

上式表明,当k-1>0时,λ应取正值;当k-1<0时,λ应取负值。λ与(k-1)Q相组合可以构成统计机构检查时基本单位报假的总成本:

(11)N为基本单位统计数据上报次数。

(13)c为统计机构单位检查概率统计执法检查查实成本系数,也即:

其中,Cs为统计执法总费用,Cs=pcQ。

3.2 收益函数的建立

在对相关符号进行定义的基础上,依据各利益主体的成本收益分析,可建立各利益主体的收益函数。

3.2.1 官员的收益函数。

从地方官员理性出发,地方官员干预基本单位基层统计数据的上报行为,是基于其收益最大化的。而这种收益通常指的是一种净收益,也即总收益与总成本的差额。如此,根据相关背景假设,我们可以将官员的收益函数定义如下:

其中:(k-1)Q为基本单位在地方官员的干预之下,实际虚报、瞒报或实报的结果,ν(k-1)Q则为这种干预给官员所带来的总收益,当基本单位选择虚报时,其数值为正,表现为一种收益;当基本单位选择瞒报时,其数值为负,负值表现为一种损失;当基本单位选择实报时,其数值为零。(β-1)m为地方官员干预基本单位上报符合自身要求的基层数据时,对基本单位的经济补偿支付系数,也即地方官员的单位干预成本,(β-1)m(k-1)Q为地方官员对基本单位的干预总成本,当地方官员的干预行为与基本单位的上报倾向一致时,其取正值;当不一致时,其取负值,负值表现为一种收益。

3.2.2 基本单位的收益函数。

基本单位关于基层统计数据上报行为的选择,也是基于其成本收益分析的。其中,基本单位上报虚假数据的收益主要来自于地方官员的政策激励和税收节约,成本主要来自于统计机构的统计执法处罚。

通常,考虑到地方官员的激励和税收的上缴情况,在统计机构不进行统计执法检查的情况下,基本单位的收益为地方官员的激励与税收上缴情况的权衡。也即:

其中:(β-1)m-t为基本单位在考虑地方官员干预行为和税收缴纳的情况下,单位报假净收益,在虚报的情况下,去取决于地方官员虚报激励系数与由此而带来的税收上缴之间的差额,其差额为正,基本单位选择虚报,差额为负选择瞒报。

在统计机构进行统计执法检查的情况下,基本单位的收益为地方官员的激励与税收上缴及被统计机构查处罚款之间的权衡。也即

其中,λ(k-1)Q为基本单位在统计执法检查被查处时的罚款总额。

考虑到统计机构的统计执法检查带有一定的随机性,也即统计机构的统计执法所采用的是混合战略,所以,基本单位的收益通常也是带有不确定性的,为此,其收益函数往往是一个期望收益函数。从而,在假设统计执法检查概率等于基本单位被查处概率的情况下,我们可以将基本单位的期望收益函数定义如下:

我们称式(5)为基本单位上报倾向期望收益函数。由该函数可知,当基本单位选择报真时,k=1,πf为零;当基本单位选择虚报或瞒报时,其是一个不确定的值。

3.2.3 统计机构的收益函数。

单纯从其收益来讲,统计机构的收益来自于统计执法检查的经济处罚,虽然这种经济处罚应该上缴国家财政,但我们也可暂且把它看成统计机构的收入,以此相对应的则是统计执法检查费用的支付,它可构成统计执法检查的成本。基于此,在统计部门检查的情况下,如果基本单位报假,其净收益为处罚收益与检查成本之差,如果基本单位报真,其净收益为检查成本,是一个负值。在统计部门不进行检查时,无论基本单位报真还是报假,其均无任何收益。这样,如果假设统计执法检查概率为p,则在基本单位报假在统计执法检查中的被查处率为100%的情况下,我们可将统计机构的期望收益函数可以定义如下:其中:λ(k-1)Q为统计执法检查总收益,pcQ为统计执法检查总成本。

对式(6)进行整理可得:

我们称式(7)为统计机构收益函数。式(7)表明,当统计机构不检查时p=0,πs=0。当统计机构检查时,如果基本单位上报的是虚假统计数据,则统计机构存在πs=pλ(k-1)-p2Nc的收益;如果基本单位上报的是真实统计数据,则统计机构的收益为πs=-p2Nc。也即存在着一种负的收益。

3.3 模型体系的构建

根据国家统计数据质量博弈机理与路径,以及动态博弈纳什均衡的求解思路,国家统计数据质量管理博弈模型体系及纳什均衡的求解,我们将从统计机构的理性行为分析入手。

3.3.1 统计机构最优战略的确定。

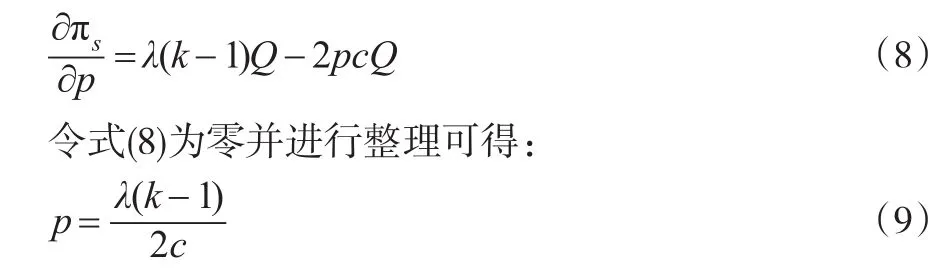

从统计机构的收益最大化出发,统计机构的最优战略将存在于其收益最大化取值的一阶条件之中。所以,我们对式(7)求解关于统计执法概率的一阶偏导数可得:

我们称式(9)为统计机构的最优战略或反应函数。

式(9)表明,最优的统计机构统计执法检查概率与统计机构的处罚收益成正比,与统计执法检查成本成反比。在统计执法收益不变的情况下,统计执法成本越大,统计执法检查概率越小;统计执法成本越小,统计执法概率越大。在统计执法成本不变的情况下,统计执法收益越大,统计执法概率越大;统计执法收益越小,统计执法概率越小。

3.3.2 基本单位最优战略的求取。

在观测到地方官员的行动并准确地预计到统计机构将以一个什么水平的概率进行统计执法检查后,基本单位将依据自身收益最大化的原则来确定自己的最优战略。

我们称式(12)为基本单位的最优战略。式(12)表明,基本单位的上报倾向,决定于 (β-1)m-t。如果(β-1)m>t,基本单位倾向于虚报;如果 (β-1)m<t,基本单位倾向于瞒报;如果(β-1)m=t,基本单位倾向于实报。

3.3.3 地方官员的最优战略的确定

地方官员的最优战略也是在准确地就预计到基本单位的行动后,依据自身收益最大化的原则来确定的。所以,我们首先将式(12)带入式(3)可得:

对式(13)求取β的一阶偏导数可得:

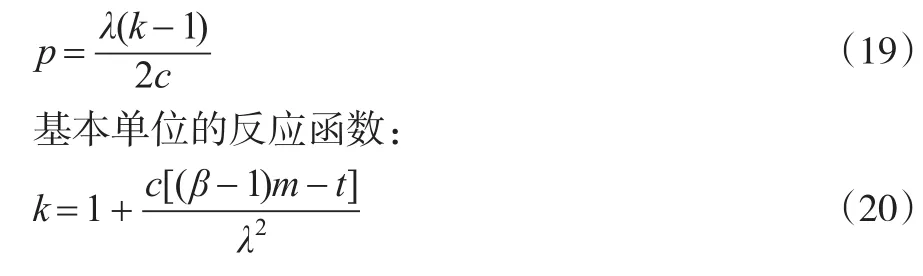

我们称式(15)为地方官员的最优干预倾向。式(15)表明,地方官员对基本单位的干预倾向为虚报性干预,其干预力度取决于收益与成本的权衡。在基本单位上缴税收综合税率一定的情况下,收益系数越大,干预力度越大,支付系数越大,干预力度越小。

3.3.4 纳什均衡的求解。

将式(15)带入式(12)可得:

式(18)表明:地方官员对基本单位的干预倾向为虚报性干预,其干预力度取决于收益与成本的权衡。基本单位的上报倾向具有不确定性,当地方官员的收益系数大于基本单位上缴税收综合税率时,基本单位倾向于虚报;当地方官员的收益系数小于基本单位上缴税收综合税率时,基本单位倾向于瞒报;当地方官员的收益系数等于基本单位上缴税收综合税率时,基本单位倾向于实报。统计机构统计执法检查的概率决定于地方官员的收益系数与基本单位上缴税收综合税率的差额和统计处罚系数所形成的比率,当地方官员的收益系数与基本单位上缴税收综合税率的差额为正时,我们要重点查处虚报现象;当地方官员的收益系数与基本单位上缴税收综合税率的差额为负时,我们应重点查处瞒报现象。

4 国家统计数据质量管理的博弈机制设计

如果假设统计处罚只针对基本单位、不涉及地方官员;统计处罚系数是一个激励合同;基本单位的个人理性约束和激励相容约束可以进行整合,则在上述符号定义下,依据委托代理理论,可对国家统计数据质量管理博弈机制也即最优处罚系数进行设计。

4.1 统计机构和基本单位反应函数的引入

为了构建国家统计数据质量管理委托代理模型,我们首先引入统计机构和基本单位的反应函数。统计机构的反应函数:

4.2 委托代理模型的构建

根据委托代理分析的基本原理,委托代理模型设计的基本目的在于寻求一个既能使委托人的收益达到最大,又对代理人具有激励作用的最优合同。通过上述分析,我们可以看出,λ作为一个激励合同,满足式(19)的λ,能够使统计机构的收益达到最大化,满足式(20)的λ,可以对基本单位产生激励作用,能够同时满足式(19)和式(20)的λ,就是一个最优合同。所以,将式(19)和式(20)联立,即可构建国家统计数据质量管理委托代理模型。如式(21)所示。

4.3 最优统计处罚系数的求解

式(25)即为统计机构统计处罚系数测算模型。

4.4 模型内涵分析

由式(25)我们可以看出,统计处罚系数具有如下政策内涵:

(1)在统计执法检查概率降低的情况下,统计机构应提高处罚力度。

式(25)表明,λ与p成反比,p反映了统计执法检查的概率或频率,所以,在统计执法成本上升而导致统计执法检查频率下降的情况下,统计机构应加大统计处罚力度,并借此来弥补统计执法检查频率的不足。

(2)在基本单位单位违法收益提高的情况下,统计机构应加大统计处罚力度。

式(25)还表明,λ与 (β-1)m-t成正比。其中,(β-1)m-t为基本单位虚报瞒报数据的收益。为此,可以认为统计处罚系数与基本单位单位违法收益成正比。这样,在基本单位单位违法收益提高的情况下,应该提高统计执法处罚力度;在基本单位单位违法收益下降的情况下,应该降低统计执法处罚力度。

当然,由基本单位单位违法收益我们还可以看出,基本单位的单位违法收益取决于地方官员的干预力度与综合税率之差。该差额越大,基本单位的单位违法收益越大,该差额越小,基本单位的单位违法收益越小。所以,当地方官员的干预力度加大时,统计机构也应该加大统计处罚力度,在地方官员干预力度减小时,统计机构可以适当减小统计处罚力度。

(3)统计处罚系数可能存在正负两个值,其所表明的是对不同报假倾向的处罚。

式(25)表明,统计处罚系数的测算,存在着正负两个值。其中正值对应的是基本单位虚报的处罚系数;负值对应的是基本单位瞒报的处罚系数。这种取值也保证了基本单位收益函数的成本项,在基本单位采取虚报行动时,统计执法处罚构成了其违法成本;在基本单位采取瞒报行动时,统计执法处罚仍构成了其违法成本。

5 实证研究

5.1 背景资料与数据的获取

为了说明本文所构建模型的可操作性,我们的实证研究工作将基于河北省的区域范围,并就此而获取了相关背景资料与数据如下:

(1)财政部、国家税务总局关于固定资产投资税收抵免相关政策。

(2)中华人民共和国统计法第四十一条规定《统计法》相关处罚规定。

(3)某省2011、2012年相关统计数据,如表1所示。

表1 某省综合统计数据 (单位:亿元)

(4)某省统计执法检查资料,如表2所示。

表2 某省2012年统计执法情况整理表

4.2 相关指标统计数据的整理

(1)地方官员干预收益系数v指标数据的整理

依据表1计算如下:

也即本实证分析中的地方官员干预收益为0.36。

(2)地方官员干预支付系数m指标数据的整理

根据财政部、国家税务总局关于固定资产投资税收抵免相关政策,我们假设地方官员干预支付系数m为10%。

(3)基本单位综合税率t指标数据的整理

依据表1,我们计算某省基本单位综合税率如下:

也即本实证分析的基本单位综合税率为0.06。

(4)统计报假处罚系数λ指标数据的整理

根据中华人民共和国统计法第四十一条第二款和中华人民共和国统计计法实施细则三十二条第一款的规定,如果认定虚报瞒报率达到100%的为情节极为严重者,并执行20万元的罚款,则每1%的虚报瞒报率的处罚额度将达到0.2万元。据此,我们认为统计报假处罚系数为0.2。

(5)统计执法成本系数c

统计执罚成本系数的测算,我们将在统计执法收益等于统计执法成本的基础上,来进行。

首先,我们利用某省统计执法检查典型案例材料,整理汇总成表2。

然后,我们以单位虚报瞒报率处罚额度为0.2,推算出各单位应交处罚额。

在此基础上,我们来测算统计执法成本系数:

也即在统计执法检查中,平均每次统计执法检查的单位查实成本为0.0141。

5.3 存在地方官员干预的国家统计数据质量的博弈机制分析

根据上述研究结论,在存在地方官员干预的情况下,国家统计数据质量管理博弈的纳什均衡为:

式(26)为地方官员、基本单位、统计机构的最优战略组合。其说明,在地方官员虚报干预且干预力度为2.1的情况下,基本单位具有虚报倾向,但受到统计机构统计执法处罚的威慑,其只能将虚报倾向确定为1.053,也即存在5.3%的虚报份额。在此背景下,统计机构最优的行动是以37.5%的概率进行统计执法检查。

5.4 不存在地方官员干预的国家统计数据质量管理的博弈机制分析

在不存在地方官员干预的情况下,国家统计数据质量管理博弈纳什均衡中的地方官员干预收益系数v和地方官员干预支付系数m将等于零,这样,地方官员不干预背景下的国家统计数据质量管理博弈纳什均衡将转化为:

式(27)为地方官员、基本单位、统计机构的最优战略组合。其说明,在地方官员不进行干预的情况下,为了逃避纳税,基本单位存在着瞒报统计数据的倾向,但限于统计执法检查的威慑,其瞒报程度只能达到1.06%。在此情况下,统计机构的最优行动是以7.5%的概率来进行统计执法检查。

5.5 最优统计处罚系数的测算

根据上述数据,我们可以对统计机构统计处罚系数进行测算。

在存在地方官员干预且干预力度为的m=0.1的情况下,如果t=0.06、p=0.33,则将最优的统计处罚数为:

式(28)表明,在存在地方官员干预时,基本单位存在虚报现象,如果地方官员的干预力度为0.1、综合税率为0.06、统计执法检查概率为0.33时,统计机构的最优处罚力度为0.075。也即每1%的虚报率罚款0.075万元。

如果不考虑地方官员的干预倾向,也即m=0时:

式(29)表明,在不存在地方官员干预时,基本单位存在瞒报现象,如果综合税率为0.06、统计执法检查概率为0.33,统计机构的最优处罚系数为0.091。也即每1%的瞒报率,处以0.091的罚款。

6 结论与建议

本文的上述研究,得到了如下结论与建议:

(1)源头数据是当前国家统计数据质量管理的重点

“联网直报”方式下的统计数据生成路径表明,伴随着基本单位名录库、企业“一套表”制度、数据采集处理软件系统和联网直报等“四大工程”的建设,我国国家统计数据的生成流程正在发生一种质的变革,在这种变革中,统计数据传输流程中的统计误差,可以得到有效的控制。从而,“四大工程”全面推开后,我国国家统计数据质量管理的重点,将推移到源头数据。

(2)源头数据质量问题源自于地方官员、基本单位以及统计机构利益的权衡

对源头统计数据的生产过程所进行的分析表明:在源头数据的生产过程中,存在着地方官员、基本单位和统计机构等三个利益主体,同一质量的数据对三个不同的利益主体会产生不同的利益,为了自身的利益最大化,三个利益主体都在追求着不同的统计数据质量,从而伴随着地方官员、基本单位以及统计机构利益的权衡,也就产生了国家统计数据质量管理的博弈。

(3)基本单位是国家统计数据质量管理博弈的核心

在国家统计数据质量管理博弈中,基本单位的利益受到来自地方官员和统计机构正反两个方面力量的冲击。从自身利益出发,基本单位本身具有瞒报倾向,但地方官员从自身利益出发却引诱其虚报,统计机构从自身职责出发,又以法律为准绳督促其实报。从而将基本单位推入到了三难境地,以基本单位上报倾向选择为核心,构成了国家统计数据质量管理的三方博弈。

(4)地方官员的干预具有正反两个方面的作用

在国家统计数据质量博弈中,地方官员的干预行为具有正反两方面的作用,正面作用在于其可以促使基本单位实报,反面作用是可以导致基本单位虚报。因为基本单位通常都具有瞒报的倾向,地方官员通常都具有虚报倾向。在地方官员的干预下,如果地方官员的干预力度恰好与基本单位的瞒报倾向相等,则会促使基本单位实报,如果地方官员干预力度大于基本单位的瞒报倾向,基本单位将转瞒报为虚报。

(5)统计处罚系数应具有激励作用,可以基于委托代理论来测算

在统计执法检查过程中,统计处罚不是目的,而是手段,其应具有促使基本单位按照统计机构的意愿来选择上报倾向的激励作用。为此,统计处罚系数的测算可以在委托代理理论的指导下来完成。在委托代理理论指导进行统计处罚系数测算时,相关目标函数与约束条件的设计要充分考虑动态博弈的特点,并可基于该特点将个人理性约束条件和激励相容约束条件加以整合。

(6)作为统计监督检查的工具与手段,统计处罚力度与统计检查频率具有相辅相成的关系

统计执法检查加之统计执法处罚为统计机构维护自身利益的两大手段。最优统计处罚系数测算模型表明,统计执法处罚力度与统计执法检查概率存在着反向关系,加大统计执法力度,可以提高统计执法检查的威慑力度,因而可以降低统计执法检查频率;减低统计处罚力度,会减降统计执法检查的威慑力度,所以要提高统计执法检查的频率。因此,统计执法处罚力度与统计执法检查频率具有相辅相成的关系。

[1]肖红叶.高级微观经济学[M].北京:中国金融出版社,2003.

[2]李纲主编.政府统计数据质量研究[M].北京:中国统计出版社,2010.

[3]王华.统计数据生成过程博弈的分析[J].中国软科学,2008,(2).

[4]金勇进.统计监督的动态博弈[J].统计与决策,2007,(8).

[5]李志强,陈伊.企业统计数据舞弊与监管行为的博弈分析[J].企业经济,2009,(10).

[6]张芳,许涤龙.政府统计数据失真的博弈分析[J].统计教育,2004,(5).

[7]顾凤梅.统计信息失真的博弈分析[J].襄樊职业技术学院学报,2006,(6).

[8]杨志勇.政府统计数据博弈与管理对策研究[J].西北师范大学硕士学位论文,2009.

猜你喜欢

江苏安全生产(2022年6期)2022-07-29

江苏安全生产(2022年4期)2022-05-23

中学生数理化(高中版.高考数学)(2022年3期)2022-04-26

汽车工程师(2021年11期)2021-12-21

东坡赤壁诗词(2020年4期)2020-09-02

人大建设(2019年10期)2019-12-27

赢未来(2018年22期)2018-12-24

全球化(2018年6期)2018-09-10

中国经贸导刊(2018年12期)2018-05-29

上海人大月刊(2017年9期)2017-10-11