我国上市公司治理制度变迁的实证研究

——基于股权分置改革前后上市公司2001~2011年的面板数据分析

2015-05-03 02:37杜沔,邵欢,顾亮

预测 2015年3期

杜 沔, 邵 欢, 顾 亮

(1.汕头大学 商学院,广东 汕头 515063; 2.中国社会科学院 金融研究所 博士后科研流动站,北京 100028; 3.中国证券监督管理委员会 博士后工作站,北京 100033)

我国上市公司治理制度变迁的实证研究

——基于股权分置改革前后上市公司2001~2011年的面板数据分析

杜 沔1, 邵 欢1, 顾 亮2,3

(1.汕头大学 商学院,广东 汕头 515063; 2.中国社会科学院 金融研究所 博士后科研流动站,北京 100028; 3.中国证券监督管理委员会 博士后工作站,北京 100033)

本文通过建立一个联立方程模型系统分析框架,采用股改前2001至2006年200家上市公司1200个样本与股改后2007至2011年922家公司4610个样本数据,分别采用三阶系统估计方法进行估计。实证结果表明:股改前股权集中度、管理层持股与公司绩效互不相关,股改后股权集中度、管理层持股与公司绩效正向互动,说明股改前公司治理机制与公司绩效关系是一种静态均衡,股改后公司治理机制与公司绩效达到一个新的动态均衡。支持了中国企业的改革过程交织着政府选择外部规则和社会成员选择内部规则的双重秩序演化路径的观点。

公司治理制度变迁;公司治理机制;公司绩效

1 引言

长期审视公司制度的有效性是保证企业在国际上竞争能力的核心问题。面对全球性的金融动荡、大宗商品市场的暴涨暴跌、汇率市场的此起彼伏、量化宽松政策与通货膨胀不确定的环境,如何全面系统地审视组织环境,洞察制度转轨的特征,探索具有中国特色的公司治理创新路径,是现阶段中国公司治理研究面临的重大问题,也是创新公司治理理论的要求。我国经济体制经过30多年的转轨与改革,新兴与转轨已成为最主要的时代特征,在公司治理领域主要表现为从单向的治理制度安排向制度与市场博弈均衡型治理的转变。这不仅表现为公司治理特征在快速变化当中,更表现为治理环境已经发生变化,而且影响公司治理制度的安排,我们不仅要研究随着我国资本市场股权分置改革之后,公司内部各种治理机制与公司制度有效性之间的相互关系,而且还要研究随着环境发生变化,资本市场制度发生了什么样的变迁。我国股权分置改革之前由于有三分之二的国有股与法人股不能流通,公司治理主要按照《公司法》规定由制度安排的结果,股改之后股东、董事、管理人与债权人可以根据自己的意愿买卖股份,股改前后公司治理机制与影响公司绩效之间的关系发生了变化吗?如果发生了变化,那变化是什么?本文试图通过一个联立方程的理论框架检验来回答这些问题。

2 文献回顾

2.1 关于制度变迁的文献回顾

林毅夫[1]指出有两种类型的制度变迁:诱致性制度变迁和强制性制度变迁。诱致性制度变迁指的是现行制度安排的变更或替代,或者是新制度安排的创造,它由个人或一群人在响应获利机会时自发倡导、组织和实行。与此相反,强制性制度变迁由政府命令和法律引入和实行。诱致性制度变迁必须由某种在原有制度安排下无法得到的获利机会引起。现实经济变革中,任何一种制度变迁过程总是既有诱致性因素作用,也有强制性因素作用。制度变迁过程实质上是诱致性因素与强制性因素共同作用的过程。

诺思[2,3]认为制度变迁的诱致性因素是经济主体期望通过制度创新来获取在已有制度安排中无法取得的最大的潜在利润,潜在利润越大,驱动制度变迁的启动时间越短。

周业安[4]在2000年认为中国的改革过程交织着政府选择外部规则和社会成员选择内部规则的双重秩序演化路径,前者是表面上的主线,实际的主线则是后者;并且两种规则之间的冲突与协调贯穿整个制度变迁过程。中国企业制度的改革既有政府等组织寻找有利于自己的外部规则的制度创新过程,又有社会成员为寻求恰当的内部规则而自发从事制度创新的过程,表面上看,前者涵盖了整个制度变迁的内容,而大量的案例研究结果表明,在其背后,实际上是内部规则的自发演化。

程民选等[5]认为诱致性因素与强制性因素共同推动国有企业改革的过程,这同时也是一个经营者与政府反复博弈的过程。每一阶段改革形成的新的制度安排都可以看作是暂时的博弈均衡,而新的制度又产生了新的利益格局,从而改变了博弈主体的策略安排,也就使得国有企业改革的阶段性表现为从一个均衡向另一个均衡演进。

周业安[6]指出国外的新制度经济学研究更多侧重于经验实证以及与社会学等融合来表明新制度经济学家的自觉努力。而国内研究新制度经济学时把理性选择模型作为主导的研究方法,不仅不能给新制度经济学本身添砖加瓦,而且还浪费了身边的大量的具有研究价值的事件。原有的案例研究过于依赖理性选择模型,现在也开始走入困境,且近两年已经很少有高水平的案例出现。如果国内的新制度经济学研究要走出低谷,只有弱化方法论的争论和理性选择模型的影响,从案例研究和历史制度分析着手,重点考虑制度的执行层面的特征与后果。当实际的制度形态和演化特征被深入研究后,才有可能对新制度经济学本身的发展做出贡献。

2.2 关于我国股权分置改革前后上市公司治理机制变化的文献回顾

廖理和沈红波[7]研究了中国股权分置改革的市场效应及其影响因素,根据在2006年底已经成功实施股权分置改革的样本,发现股权分置改革的市场效应显著为正。廖理等[8]研究了股权分置改革对公司治理指数的影响,实证研究发现股权分置改革能够显著提高上市公司的公司治理水平。

汪昌云等[9]研究发现股改显著地改善了我国上市公司部分治理机制的有效性,而股改预期实现的公司治理机制有效性功能的改善是通过使非流通股和流通股股东形成共同的公司治理利益基础、提升大股东治理的正向作用、以及使机构投资者发挥更加积极的监督制衡作用、并为公司控制权市场的接管威胁实施创造条件得以实现的。股改对于改善非国有控股公司的治理机制有效性作用更加显著。

王新霞等[10]采用2005年与2006年的上市公司样本,研究发现股改后股权集中度与公司绩效间的正向关联显著性降低,股权制衡度与公司绩效间的正向关联显著性增强;流通股比重与公司绩效的关系由不显著正相关转变为显著负相关关系;国有股比重与公司绩效的关系由显著正相关转变为显著负相关关系;法人股比重与公司绩效的关系由显著负相关转变为不显著正相关关系。

廖理等[8]认为学术界对股权分置改革的大量研究分析都一致肯定了股权分置改革的重要推动作用,认为股权分置改革的市场超额收益为正,股权分置改革能够提高企业绩效。但是,在股权分置改革与公司治理水平上的研究则略显不足。

2.3 已有研究存在的不足与本文的创新

(1)我国关于股改方面的已有文献对于我国上市公司股改前后的制度变迁的理论分析的文章基本没有。股权分置改革效应的研究目前主要分为两类:一类是采用事件研究方法研究股权分置改革的短期市场反应,另一种是采用多元回归最小二乘法分析股权分置改革对企业绩效的影响。这些研究大多数只是采用股改后一年或两年的数据,样本期较短。且研究方法没有考虑内生性。

(2)周业安[4]在2000年就指出,90年代以来,中国学者运用新制度经济学的原理和分析方法对改革过程作了大量的分析,研究的问题主要集中在计划体制的起源,改革过程的性质、特征和绩效,政府在改革过程中的作用以及经济组织的性质等四个方面。由于比较静态和局部均衡分析方法的局限性,导致这些研究还不足以揭示改革的动态演化过程中潜藏的一些深层次问题。一个更好的研究框架必须是在动态的制度演进过程中,分析当事人之间的互动行为与后果,以及当事人与规则之间的相互关系和后果。本文试图通过考虑了因果关系的联立方程框架分析股改前后上市公司治理机制与公司绩效的关系发生了什么样的变化,以揭示股改前后我国上市公司制度变迁的动态演化过程与相互关系结果。

(3)中国的改革过程交织着政府选择外部规则和社会成员选择内部规则的双重秩序演化路径,前者是表面上的主线,实际的主线则是后者;并且两种规则之间的冲突与协调贯穿整个制度变迁过程。本文通过股权分置改革前后我国上市公司治理制度内部规则、公司治理机制与公司绩效关系的变迁情况,实证检验说明公司治理制度的内生变迁过程,论证周业安的以上观点[4,6]。

3 我国上市公司治理机制制度变迁的理论依据与研究假设

我国上市公司自1986年第一家股份公司成立发行股票至2005年,采用的是国有股、法人股与个人股分置的做法,公司制度是一种政府主导的强制性制度安排。2005年开始,2006年12月结束的上市公司股权分置改革是一种强制性制度变迁,随后发生的上市公司治理结构:大股东持股、经理人持股、外部董事比例等与公司绩效之间的相互影响的变化是诱致性制度变迁的结果,是在非流通股份国有股与法人股流通之后,股东、董事与经理人为了自身利益在制度安排与市场选择之间博弈的结果。上市公司股权分置改革之后产生了新的利益格局,使得企业治理制度安排由原来的均衡向另一个均衡演进。

公司治理机制与公司绩效关系的实证研究基本形成外生性与内生性两种假设,外生性假设认为这些公司治理机制单向影响公司价值,内生性假设认为公司治理机制与公司价值是双向因果。由于我国上市公司大多数为国有企业按照1993年《公司法》改制而成(1993年以前成立的股份公司按照《股份有限公司规范意见》设立),股改之前,国有企业公司制度主要是按照《公司法》规定进行股份制改革,资本市场机制尚未健全,有三分之二的股份是非流通股份,公司治理机制主要是单一方面制度安排的结果,所以假设:

H1 股改前股权集中度单向影响公司绩效。

H2 股改前管理层持股单向影响公司绩效。

H3 股改前外部董事比例单向影响公司绩效。

H4 股改前债务水平单向影响公司绩效。

2006年底,我国的股权分置改革已宣告基本完成。股改之后流通比例逐渐增加,2013年底流通股比例已占83.3%,流通市值占总市值比例达84.6%,国家、法人与个人股东、董事、管理人可以根据公司业绩的好坏买卖股份,不但公司治理机制影响公司绩效,而且公司绩效也影响公司治理机制,有利于流通股股东的影响力发挥,有利于发挥代理权竞争机制和外部并购机制的外部治理作用,并且市场机制也逐渐发挥作用,这种制度背景下公司治理机制与公司绩效,正如Demsetz等[11~13]所分析的,是股东寻求利润最大化过程的内在结果。故假设:

H5 股改后股权集中度与公司绩效双向因果,互为正相关。

H6 股改后管理层持股与公司绩效双向因果,互为正相关。

H7 股改后外部董事比例与公司绩效双向因果,互为正相关。

H8 股改后债务水平与公司绩效双向因果,互为正相关。

4 研究设计

4.1 变量设计

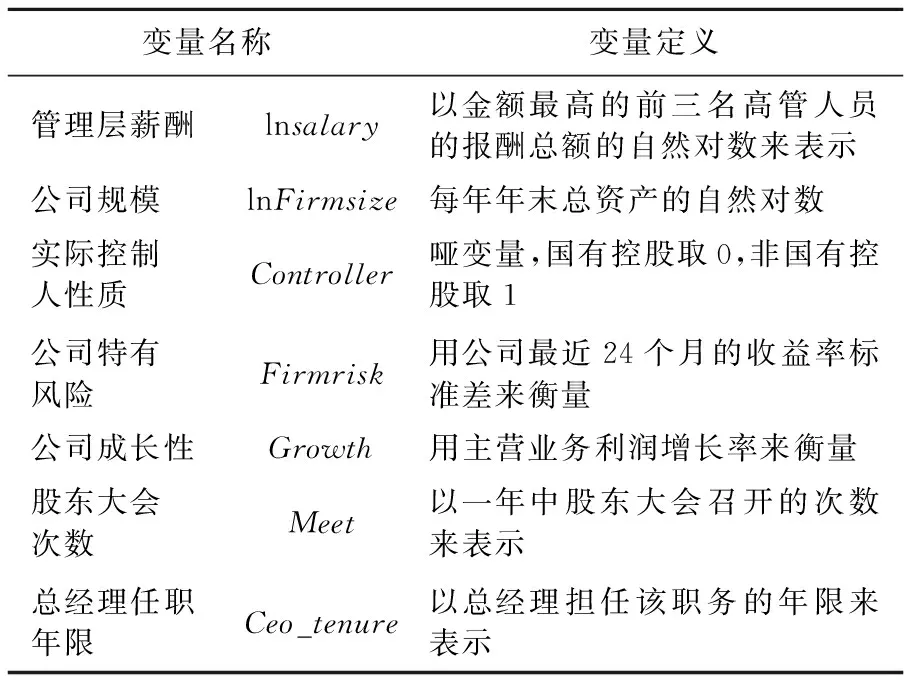

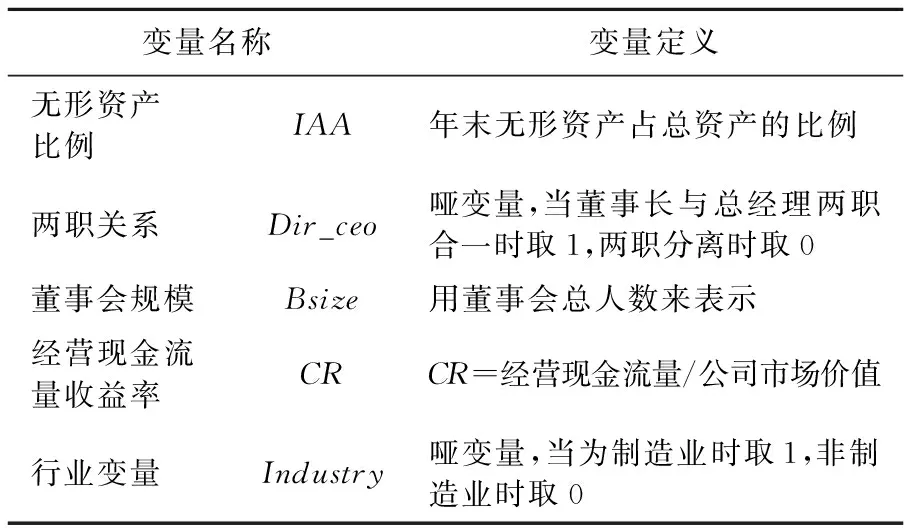

4.1.1 解释变量与被解释变量

管理层持股水平(MH):本文用年末公司全部高级管理人员中,除董事、监事以外的其他高级管理人员所持有的股票总数占总股本的比例来表示。

独立董事比例(out_share):本文选择独立董事比例来衡量董事会的监督能力。

公司价值采用TBQ衡量:按照目前国内学者普遍采用的计算方法,其计算公式为TBQ=公司市场价格/公司重置成本 =(年末流通市值+非流通股份占净资产的金额+长期负债合计+短期负债合计)/年末总资产。

4.1.2 控制变量

表1 控制变量定义

续表1

4.2 研究模型设计

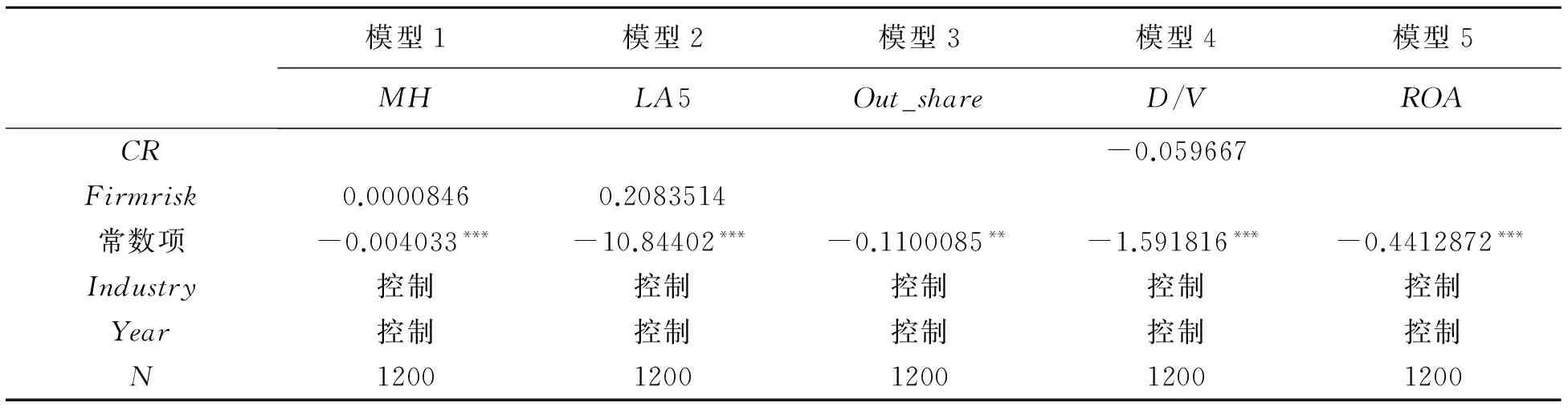

为了验证假设,我们建立联立方程模型1~5,其中四个公司治理变量(MH、LA5、Out_share、D/V)及ROA或TBQ是内生变量,其他均为外生变量。采用联立方程系统估计(3SLS)三阶估计方法对股改前后上市公司的数据进行检验。

模型1MH=α0+α1LA5+α2Out_share+α3D/V+α4ROA+α5lnsalary+α6Controller+α7Ceo_tenure+α8lnFirmsize+α9Industry+α10Year+ε1

模型2LA5=β0+β1MH+β2Out_share+β3D/V+β4ROA+β5Controller+β6Firmrisk+β7lnFirmsize+β8Industry+β9Year+ε2

模型3Out_share=γ0+γ1MH+γ2LA5+γ3D/V+γ4ROA+γ5Bsize+γ6Controller+γ7Growth+γ8Ceo_tenure+γ9Meet+γ10Industry+γ11Year+ε3

模型4D/V=λ0+λ1MH+λ2LA5+λ3Out_share+λ4ROA+λ5lnFirmsize+λ6CR+λ7Industry+λ8Year+ε4

模型5(1):ROA=ξ0+ξ1MH+ξ2LA5+ξ3Out_share+ξ4D/V+ξ5Dir_ceo+ξ6IAA+ξ7Growth+ξ8lnFirmsize+ξ9Industry+ξ10Year+ε5

模型5(2):TBQ=ξ0+ξ1MH+ξ2LA5+ξ3Out_share+ξ4D/V+ξ5Dir_ceo+ξ6IAA+ξ7Growth+ξ8lnFirmsize+ξ9Industry+ξ10Year+ε5

模型1~5中控制变量的选取依据:

模型1,选取lnsalary,Ceo_tenure,Controller和lnFirmsize作为控制变量。选取管理层薪酬(lnsalary)作为控制变量是因为管理层薪酬与管理层持股均为激励手段,对管理层持股可能会有比较大的影响;选取总经理任职年限(Ceo_tenure)作为控制变量是因为总经理任职年限越长,累计持有公司股份可能将越多;选取实际控制人性质(Controller)和公司规模(lnFirmsize)是因为公司实际控制人性质及公司规模的不同可能会影响管理层持股水平。

模型2,控制变量包括Firmrisk,Controller和lnFirmsize。选取它们作为控制变量是因为:公司特有风险(Firmrisk) 是影响大股东增持或减持公司股份的重要因素;而实际控制人性质(Controller) 和公司规模(lnFirmsize) 也可能会影响股权集中度。

模型3,控制变量包括Bsize,Controller,Growth,Ceo_tenure,Meet。选择它们作为控制变量是因为:董事会规模(Bsize) 会严重影响独立董事比例;实际控制人性质(Controller)的不同会影响独立董事的聘请意愿,非国有上市公司更有动力聘请外部独立董事去监督管理层;选择公司成长性(Growth)作为控制变量,是因为成长性高的公司由于存在更多的信息不对称以及更严重的代理问题,需要聘请更多的外部独立董事;总经理任职年限(Ceo_tenure)越长,股东对其越了解,股东与经理人之间的信息不对称程度越低,此时股东们便缺乏聘请外部独立董事来对他们进行监督的动力;而股东大会召开次数(Meet)越多,额外聘请独立董事的概率也越大。

模型4,控制变量为lnFirmsize和CR。选择公司规模(lnFirmsize)为控制变量是因为大公司的破产成本比较小公司低,因此更容易获得外部借款;而选择经营活动现金流量收益率(CR)是因为如果内部经营活动能够取得越多的现金的话,公司就会相应地减少外部借款。

模型5,控制变量为Dir_ceo,IAA,Growth,lnFirmsize。选取两职关系(Dir_ceo)作为控制变量是因为总经理和董事长两职分离时更有利于董事会对其进行监督,降低代理成本,从而提升公司绩效;选取无形资产比率(IAA)、公司成长性(Growth)、公司规模(lnFirmsize)作为控制变量是因为它们都是公司绩效的重要影响因素。此外,Industry和Year分别为行业和年份虚拟变量。

4.3 样本选取

本研究选取股改前样本:2001至2006年200家上市公司(由于2001年以前的上市公司数较少)共1200个样本。股改后样本选择2007至2011年上市公司922家,共计4610个样本数据。数据来源于国泰安信息技术有限公司(GTA)的CSMAR数据库,根据研究的需要我们剔除以下公司:

(1)鉴于金融行业的会计标准和其他行业存在不同,为统一标准,本文剔除属于金融类公司的所有数据。(2)考虑到不同市场因素和制度因素的影响,剔除在A股上市同时,在B股、H股和N股也发行股票的样本公司。(3)考虑到被ST、*ST、**ST、PT类等发生巨额亏损的公司的不稳定性,剔除选择区间内上述类型公司。(4)为保证数据的可信性和时效性,本文研究的时间区间内的公司必须是持续经营的,因此本文剔除有上述原因引起问题的公司。(5)剔除数据有问题和数据不全样本公司。

5 实证分析与结果

5.1 股改前公司治理机制与公司绩效关系

为了检验股改前后公司治理变量与公司绩效之间的关系,我们采用联立方程系统估计方法三阶最小二乘法对股改前数据进行估计,得到以下结果。

表2 股改前公司治理机制与公司绩效关系回归结果

续表2

注:*表示p<0.1,**表示p<0.05,***表示p<0.01,双边检验。

从表2可知:(1)管理层持股与公司绩效互不相关;(2)股权集中度与公司绩效互不相关;(3)外部董事比例不影响公司绩效,公司绩效正向影响外部董事比例;(4)债务融资比例与公司绩效互为负相关。

5.2 股改后公司治理机制与公司绩效关系

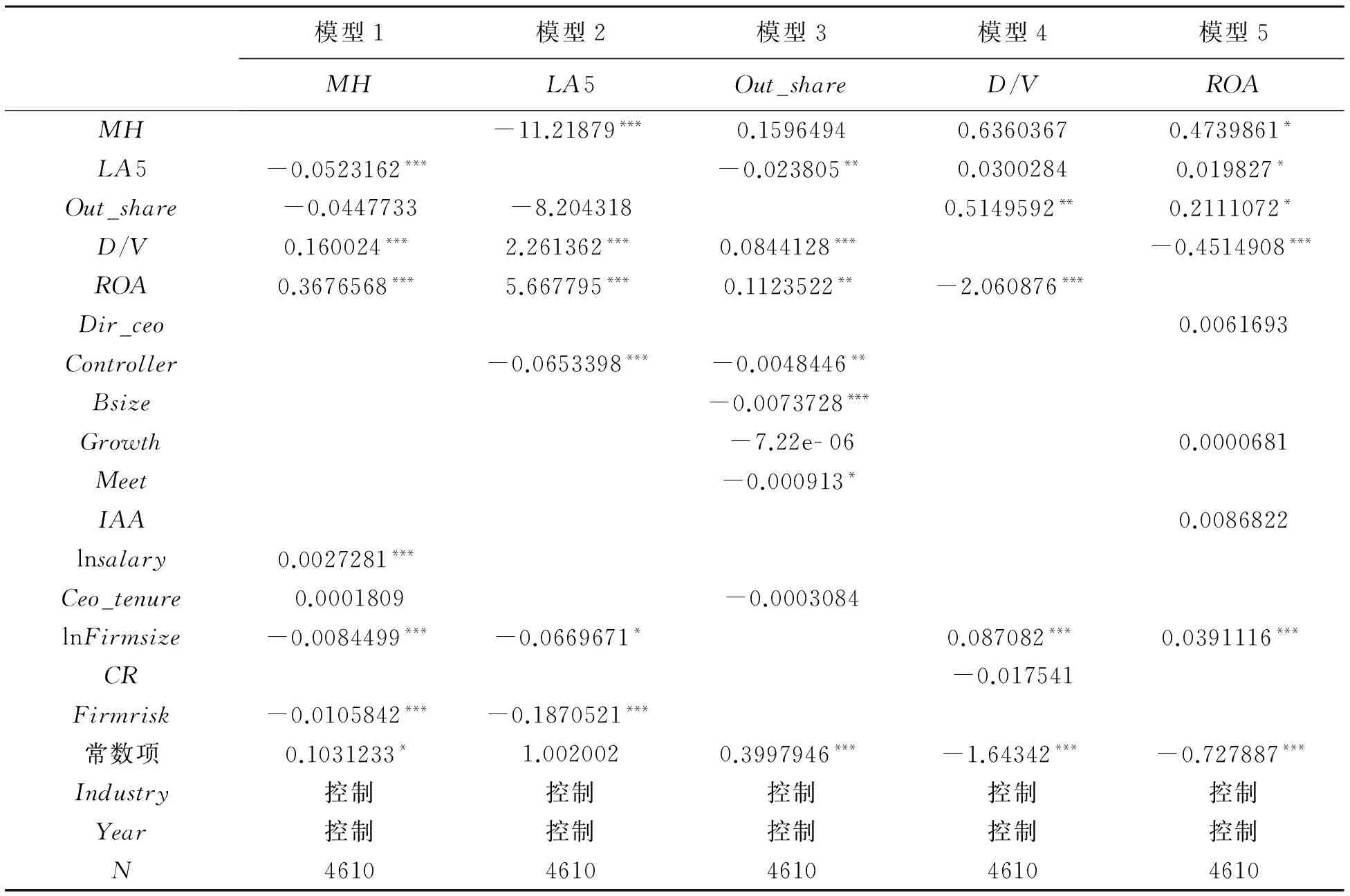

我们采用联立方程系统估计方法三阶最小二乘法对股改后数据进行估计,得到以下结果。

表3 股改后公司治理机制与公司绩效关系回归结果

注:*表示p<0.1,**表示p<0.05,***表示p<0.01,双边检验。

从表3可知:(1)管理层持股与公司绩效互为正相关;(2)股权集中度与公司绩效互为正相关;(3)外部董事比例与公司绩效互为正相关;(4)债务融资比例与公司绩效互为负相关。

5.3 股改前后公司治理机制与公司绩效之间的关系变化

从以上实证结果可以得出以下结论:

(1)股改前股权集中度与公司绩效互不相关,管理层持股与公司绩效互不相关,不支持假设1与假设2。说明股改前股权集中度与管理层持股这两个治理机制不发挥作用。

(2)股改前外部董事比例不影响公司绩效,公司绩效正向影响外部董事比例,不支持假设3。说明股改前外部董事比例不能发挥作用,绩效好的公司偏向于选择较大比例的外部股东。

(3)股改后股权集中度与公司绩效互为正相关,支持假设5。说明一方面股改之后大股东持股比例这个治理机制发挥了作用,能够增加公司绩效,另一方面大股东能够根据公司绩效的高低选择持股比例,大股东持股与公司绩效是一个双向互动的结果, 从原来的静态均衡到达新的动态均衡。

(4)股改后管理层持股与公司绩效互为正相关,支持假设6。说明一方面股改之后管理层持股这个激励机制发挥了有效性,而且管理层能根据公司绩效的高低选择持有的比例,管理层持股与公司绩效之间呈现双向互动的关系,从原来的静态均衡到达新的动态均衡。

(5)股改后的外部董事比例与公司绩效互为正相关,支持假设7。说明外部董事比例能发挥作用,绩效好的公司偏向于选择较大的外部董事比例。

(6)股改前后债务融资比例与公司绩效互为负相关,不支持假设4与假设8。说明不管是股改前或者股改后债务融资比例这个治理机制都不能发挥作用,而且银行对上市公司的贷款存在逆向选择,与Du等[15]的研究结果相同。

5.4 稳健性检验

为了检验以上实证的稳健性,将以上模型1至模型5的ROA全部替换成TBQ,分别重复前面两步的估计,得出股改后除了外部董事比例与TBQ互为不相关外,其他结论相同。由于公司绩效存在会计操纵可能性,在我国外部董事比例这个治理变量基本是不能发挥作用的。

6 结论解释与研究局限

以上实证结果验证了林毅夫[1]关于制度变迁过程实质上是诱致性因素与强制性因素共同作用的过程这一观点,也证实了周业安[4]的观点,即中国的改革过程交织着政府选择外部规则和社会成员选择内部规则的双重秩序演化路径,前者是表面上的主线,而实际的主线则是后者;并且两种规则之间的冲突与协调贯穿整个制度变迁过程。中国的改革既有政府等组织寻找有利于自己的外部规则的制度创新过程,又有社会成员为寻求恰当的内部规则而自发从事制度创新的过程。表面上看,前者涵盖了整个制度变迁的内容,而大量的案例研究结果表明,在其背后,实际上是内部规则的自发演化。股权分置改革的措施是政府寻找有利于自己的外部规则的制度创新过程,这个政策实施之后,公司利益相关者股东、管理者、董事与债权人从自身利益出发,自发从事制度创新过程。

也验证了程民选等[5]的观点,即诱致性因素与强制性因素共同推动国有企业改革的过程,每一阶段改革形成的新的制度安排都可以看作是暂时的博弈均衡,而新的制度又产生了新的利益格局,从而改变了博弈主体的策略安排,也就使得国有企业改革的阶段性表现为从一个均衡向另一个均衡演进。

研究局限:在进行公司治理机制与公司价值关系的实证检验中,不同上市公司的制度背景、不同的样本区间、不同的样本、不同的内生变量的选取对结论会有所影响。联立方程系统估计方法也需要小心解释,虽然联立方程系统估计方法比单方程估计有很大的优点,但由于内生变量的选取也只是一个经验值,另外由于联立方程需要选取的内生变量较多,如果其中一个变量的样本较少,就可能造成整个联立方程选取的样本量大大减少,也存在损失样本信息问题。公司治理的模型的设定如果错误地定义系统方程会造成严重的偏差,这是一个需要多次检验加以论证的问题。

[1] 林毅夫.关于制度变迁的经济学理论:诱致性变迁和强制性变迁.A.H.科斯,A.A.阿尔钦,D.诺思.财产权利与制度变迁[M].上海:上海三联书店,1994.260-287.

[2] 诺思.经济史中的结构与变迁[M].陈郁,罗华平译.上海:上海三联书店.1981.

[3] 诺思.制度、制度变迁与经济绩效[M].杭行译.上海:上海人民出版社,1994.

[4] 周业安.中国制度变迁的演进论解释[J].经济研究,2000,(5):3-12.

[5] 程民选,龙游宇,李晓红.中国国有企业制度变迁:特点及经验总结[J].南开经济研究,2005,(6):91-93.

[6] 周业安.关于当前中国新制度经济学研究的反思[J].经济研究,2001,(7):19-27.

[7] 廖理,沈红波.Fama-French三因子模型与股权分置改革效应研究[J].数量经济技术经济研究,2008,(9):117-125.

[8] 廖理,沈红波,郦金梁.股权分置改革与上市公司治理的实证研究[J].中国工业经济,2008,(5):99-108.

[9] 汪昌云,孙艳梅,郑志刚,等.股权分置改革是否改善了上市公司治理机制的有效性[J].金融研究,2010,(12):131-145.

[10] 王新霞,刘志勇,孙婷.股权分置改革对股权结构与公司绩效关系变迁的影响机理及实证分析[J].上海经济研究,2011,(2):63-72.

[11] Demsetz H. The structure of ownership and the theory of the firm[J]. The Journal of Law and Economics, 1983, 26(2): 375-393.

[12] Demsetz H, Lehn K. The structure of corporate ownership: causes and consequences[J]. The Journal of Political Economy, 1985, 93(6): 1155-1177.

[13] Demsetz H, Villalonga B. Ownership structure and corporate performance[J]. Journal of Corporate Finance, 2001, 7(3): 209-233.

[14] Agrawal A, Knoeber C R. Firm performance and mechanisms to control agency problems between managers and shareholders[J]. Journal of Financial and Quantitative Analysis, 1996, 31(3): 377-397.

[15] Du M, Chen S Y, Shao H. Corporate governance: institutional arrangement or market choice[J]. Chinese Management Studies, 2014, 8(4): 717-744.

An Empirical Study on the Corporate Governance Institutional Change of Chinese Listed Companies——Based on Data Samples Analysis of Chinese Listed Companies from 2001~2011 Before and After the Non-tradable Shares Reform

DU Mian1, SHAO Huan1, GU Liang2,3

(1.SchoolofBusiness,ShantouUniversity,Shantou515063,China; 2.PostdoctoralResearchCenter,InstituteofFinanceandBanking,ChineseAcademyofSocialScience,Beijing100028,China; 3.PostdoctoralWorkingStation,ChinaSecuritiesandRegulatoryCommission,Beijing100033,China)

This paper establishes an analytic framework of simultaneous equations based on causality. It adopts 1200 data samples from 200 Chinese listed companies during the year 2001 to 2006 before the Non-tradable shares reform and 4610 data samples Chinese listed companies during the year 2007 to 2011 after the Non-tradable shares reform. 3SLS system estimation of simultaneous equations are respectively done to show the differences of two set data before and after Non-tradable shares reform. It is found that: Firstly, ownership concentration and firm performance does not affect each other, managerial ownership and firm performance does not affect each other before the Non-tradable shares reform. Secondly, ownership concentration and firm performance affect each other positively, managerial ownership and firm performance affect each other positively after the Non-tradable shares reform. This shows that the mechanism of corporate governance and corporate performance relationship is a kind of static equilibrium before the Non-tradable shares reform, but corporate governance mechanism and corporate performance achieve dynamic equilibrium after the Non-tradable shares reform. It explains that the process of the reform of China’s enterprises is double order evolution path mixed with external rules chosen by the government and internal rules chosen by social members.

corporate governance institutional change; corporate governance mechanisms; firm performance

2014-10-31

教育部人文社会科学规划基金资助项目(10YJA630028);汕头大学国家基金培育资助项目(NFC10003)

F271.5

A

1003-5192(2015)03- 0046- 07

10.11847/fj.34.3.46

猜你喜欢

快乐语文(2021年27期)2021-11-24

中国管理信息化(2021年23期)2021-11-22

汉语世界(The World of Chinese)(2019年1期)2019-03-18

财讯(2018年22期)2018-05-14

海峡姐妹(2018年5期)2018-05-14

财会学习(2018年11期)2018-04-28

人大建设(2017年6期)2017-09-26

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27