钢铁企业精益生产成本优化控制研究

2015-05-10 07:23潘玉香齐二石王子强王珺婷

中国科技论坛 2015年1期

潘玉香,齐二石,王子强,王珺婷

(1.天津大学管理与经济学部,天津 300072;2.天津工业大学管理学院,天津 300387;3.湖南大学工商管理学院,湖南 长沙 410082)

钢铁企业精益生产成本优化控制研究

潘玉香1,2,齐二石1,王子强2,王珺婷3

(1.天津大学管理与经济学部,天津 300072;2.天津工业大学管理学院,天津 300387;3.湖南大学工商管理学院,湖南 长沙 410082)

本文通过对钢铁企业传统成本管理方法存在问题分析的基础上,探讨了钢铁企业应用精益生产成本管理进行成本优化的特点和优势,挖掘了钢铁企业应用精益生产理念降低成本的各项潜能,建立了钢铁企业降低关键点生产成本的数学模型并通过了试算,最后提出了钢铁企业精益生产成本优化的策略,从而促进钢铁企业可持续发展和行业转型升级。

精益生产;成本管理;优化;模型;转型升级

目前,我国钢铁行业面对产能过剩、经济增幅下滑、原材料价格和人力成本上涨、融资成本上升、结构矛盾进一步突出等众多压力,企业利润空间被进一步压缩。企业需要创新成本管理理念,寻找新的经营管理方法,制定新的措施,才能取得新的成效。精益生产成本管理正是实现钢铁企业转型升级的有效方法,精益生产理念以改善流程降低成本、消除浪费、提高员工的企业意识,帮助企业提高管理水平,从而使企业获得较强的竞争优势[1]。

1 钢铁企业传统成本管理方法存在的问题

(1)成本管理观念落后。片面强调节约成本、节省费用开支,是以 “节省成本”为导向的成本管理。这种观念忽视对成本的预测、决策,企业事前成本管理薄弱致使成本预测和决策缺乏规范性、成本计划缺乏科学性、事中和事后成本管理容易出现盲目性。

(2)成本管理目标片面。钢铁企业传统成本管理的目标是实现利润最大化。但这种 “利润最大化”的目标过于片面,这是因为现代激烈的市场竞争环境要求企业同时重视顾客价值,市场需求的变化使企业的经营环境发生了变化。因此,企业不能忽略顾客价值的变化,追求高产以换取成本降低的短期效益行为不适应现代成本管理的发展。

(3)成本管理空间狭窄。钢铁企业传统成本管理主要由铁矿石等原料的采购阶段到钢铁产品的销售阶段组成,且成本管理的重点是生产环节,并没有把生产前的研发阶段成本和售后服务成本纳入成本控制范围之内,单纯从生产的角度进行成本管理,缺少对成本的全过程管理,不能为企业的经营决策提供完整有用的信息。

(4)基础工作不扎实,核算方法手段不健全。我国的钢铁企业,尤其是一些中小型钢铁企业,在成本管理中普遍存在基础工作不扎实的问题。如:采购部门没有实行库存和优质优价的管理,从而不能有效地控制原料采购价格和库存成本,造成采购和库存成本上升。

(5)缺乏健全的激励考核机制。企业的生产经营同企业员工的努力和敬业态度息息相关,员工的综合素质也是企业成本管理的重要环节。传统的企业考核缺乏有效的控制,企业没有建立一套客观、公正、完整的绩效考核体系和机制。由于激励不足,员工缺乏努力工作的动力,从而导致生产效率低下和人工成本浪费。

2 精益生产成本管理在钢铁企业应用的特点和优势

精益生产成本管理是一种以最大限度地减少企业生产所占用的资源、降低企业管理和运营成本为主要目标的成本管理方式;是一种全员参与持续成本改善的理念;是一种以顾客需求为拉动,以消除浪费和快速反应为核心,使企业以最少的投入获取最佳的盈利能力和提高对市场的反应速度的一整套成功的管理模式[2];更是一套系统详尽的成本改善思想与方法。这一思想和方法在钢铁企业得到了运用,并取得了成效。

2.1 精益生产成本管理在钢铁企业应用特点

精益生产成本管理的核心目的是通过稳定、标准的生产流程和管理流程,消除浪费,降低成本,提升质量,从而降低企业经营风险,这是现代成本管理提倡的重要方法。精益成本管理在钢铁企业运用主要特点有以下几个方面:

(1)以目标成本管理为基本理念。精益生产的关键因素是目标成本管理,目标成本是企业经过对市场的深入分析和准确定位之后,由目标销售价格倒推出目标利润,从而进一步得到企业所追求的成本目标值。钢铁企业的目标成本管理是对企业各生产经营环节进行成本规划,从自身产能和外部市场环境入手,逐环节分析,深究成本动因和成本关键点问题,运用准时化生产模式最终确立目标成本。

(2)以作业成本管理为基本方法。该方法是以钢铁流程作业动因作为切入点,重心放在每项作业上,通过确认钢铁企业经营环节中所有与产品相关的作业及其相关资源消耗,按成本动因分配计量作业成本,对所有作业进行动态的反映,尽可能消除 “不增值作业”,优化 “作业链”和“价值链”,达到钢铁企业成本改善和提高效率的目的[3]。

(3)准时化生产 (JIT)的成本管理。JIT以持续的消除生产浪费、减少库存、持续的循环改善为根本出发点,在生产过程中力求做到将下一道生产工序所必需的原料或零件,在准确的时间、以精准的数量、加以生产输送,而且避免了生产环节中的浪费[4]。

(4)“拉动式”生产的成本管理。在精益生产中,客户的需求决定企业的生产,而在企业生产过程中后一道工序的需求决定着前一道工序的生产,这种由后向前的层级拉动关系,即为 “拉动式”生产策略。可以杜绝生产环节的各种浪费,排除不必要的等待时间,更不会出现过度生产的现象,同时库存可以减至最低水平,规避了因货币时间价值而对库存产品造成的贬值风险,以及市场的不确定性给库存产品带来的积压风险。

(5)精益6西格玛的成本管理。精益生产通过 “拉动式”生产方式大大地降低了企业的成本,同时6西格玛管理手段以最科学的方法减少了废品出现的可能性和减少资源的浪费。因此,钢铁企业通过精益生产与6西格玛相结合的这一管理创新模式,必将使钢铁企业的管理水平上升到一个全新的高度。

2.2 精益成本管理在钢铁企业应用的优势

钢铁企业精益生产以持续改善、全员参与的成本管理和最大限度地降低库存,缩短产品生产周期为目标,提高资源利用率,整体优化生产过程,追求准时化生产,以最少的资源投入生产客户满意度最高的产品,同时实现钢铁企业的成本降低和成本优化[5]。精益成本管理在钢铁企业应用的主要优势有以下几个方面:

(1)钢铁企业精益生产坚持以客户需求为目标。在精益生产的理论框架下,客户的价值流是企业生产的重心。客户的需求决定企业的生产,客户需求多少,企业就生产多少。而钢铁企业过去采用大规模推动式的生产模式,将生产与销售割裂开来,造成钢铁产能过剩,形成产品积压。在精益生产过程中,一切不符合客户价值流的产品和生产环节都应消除。

(2)钢铁企业精益成本管理坚持以人为本的指导思想。该思想不但以客户为生产核心,同时也注重员工主观性和创造力。钢铁企业在精益生产体系中,员工是企业最宝贵的资源,员工对精益思想的理解和认可度,直接影响钢铁企业精益生产的整体效果。通过对员工进行培训开发,提升员工士气,全员参与精益生产,使成本改善的精益思想观念深入每个员工人心,使企业的效益与员工的利益统一起来,协调发展[6]。

(3)实现对成本的持续性优化。钢铁企业在准时化生产模式下,遵循以降低库存为目标,由库存倒推生产过程,在各个环节中发现问题、暴露问题、解决问题的思路,循环往复,优化流程,持续地对生产进行优化,从而降低生产成本。

(4)改善管理技术以降低成本。指能够有效地使用现有人员、设备、材料、时间、空间的技术。钢铁企业精益成本管理方式之所以能够超越传统成本管理方式,在很大程度上依赖于管理技术的成功运用。

(5)开展价值 (VE)分析。通过降低成本实现某功能,或在一定的成本上提高功能的视角进行分析。钢铁企业对产品用户需求、原料市场、科技进步状况和自身的实际能力进行经济分析,对产品的价值、功能与成本进一步做研究,在确保必要功能和质量的前提下,在价值和功能层面上挖掘隐形的成本,求得最优产品生产成本,使钢铁企业成本得到进一步改善。

3 钢铁企业实施精益生产成本优化控制的主要内容和运行模式——TJGG公司为例

3.1 TJGG公司钢铁企业精益生产成本管理主要内容

TJGG公司以市场为导向,通过目标成本法,进行成本优化。该公司精益成本管理主要体现在以下几个方面。第一,TJGG公司嵌入了准时化生产模式,制定了详细周密的生产计划,将以往传统的大规模生产逐渐调整为准时化生产。第二,TJGG公司一改以往只接大订单的营销模式,积极面向客户,根据客户需求,重新定位生产目标,以客户的需求为拉动生产的最根本动力源。第三,将精益生产理念运用于价值流的各个环节,重新组织生产,调动员工的积极性,人人都是企业的经营者,每个岗位都是创造利润的源泉,力求精益生产使每一个生产环节增值。第四,TJGG公司的成本主要发生在炼钢阶段,铁矿石、废钢、铁水等原料的成本是炼钢的主要生产成本,因此,针对TJGG公司的市场现状,应用数学模型预先模拟成本计算,为生产运行时的资源配置提供最佳比例。第五,降低倒运成本,倒运成本也是影响钢铁企业生产成本关键因素之一。随着钢铁产能规模的提升,TJGG厂房容量有限,购料车皮进厂后必须先存放在租赁的废钢库厂房的外面,然后再倒运至废钢库厂房内,在根据生产需要,分别运送至一、二、三炼钢使用。从厂房外倒运至厂房内的倒运成本较高,并且还要增加行车作业率和耗电量。本文运用精益思想,优化设计原料库区,减少原料倒运环节和次数,有效降低原料倒运成本,不断提升企业成本管控能力。

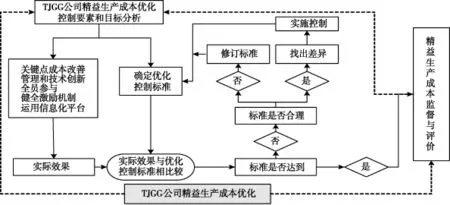

3.2 TJGG公司钢铁企业精益生产成本优化运行模式

TJGG公司实施精益成本管理,其优化和控制管理模式如图1所示。

图1 TJGG公司精益生产成本优化运行模式图

4 TJGG公司精益成本管理实践研究

本文以TJGG公司精益成本管理关键点——炼钢工序入炉原料的成本优化控制和降低原料倒运成本为例。

4.1 炼钢入炉原料成本匹配数学模型设计

(1)炼钢入炉原料精益设计分析。钢铁企业在电炉炼钢作业综合成本中,废钢、生铁、铁水、合金等这些钢料占入炉资源83%,剩下的17%是冶炼过程中产生的成本。可见,入炉原料结构是制约炼钢成本的主要因素。结合钢铁企业入炉原料结构和冶金性能要求,利用线性规划理论,建立一套炼钢电炉成本优化配料数学模型,在指定约束条件下计算成本最优的配料方案,做出不同的价格排列组合,为入炉原料配料结构的选择提供依据,为生产运行时的资源配置提供最佳比例,并用于指导生产。

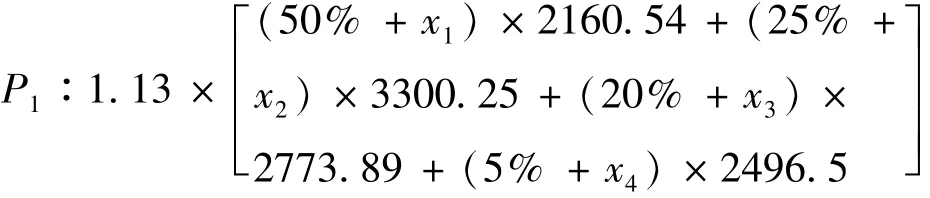

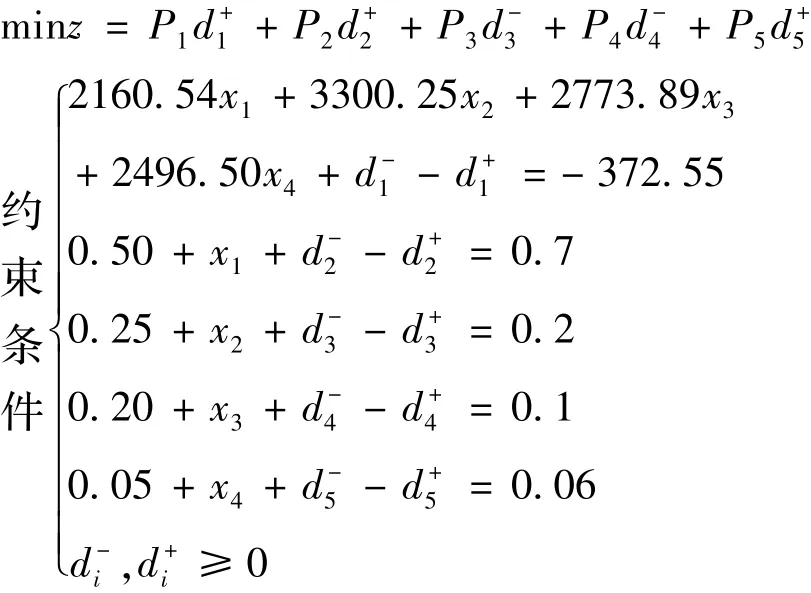

(2)炼钢入炉原料精益成本管理模型。运用线性目标规划,引入优先因子d+和d-,划分线性规划的优先级,将硬约束变为软约束,求出入炉结构变动值。

TJGG公司生产一吨钢坯所需要入炉原料的计划比重见表1。

表1 炼钢入炉原料计划配比数据资料

电炉炼钢的炉料量与钢坯的产出量有基本固定的比例关系,为1.13∶1,计算出目前吨钢原材料入炉成本约为 (优化前)2920.98(元/吨)。

根据企业成本最优和符合冶金性能要求,电炉炉料结构调整方案,依次遵守以下优先级:①入炉原材料总成本不超过2500元/吨;②废钢优化后所占比重不得超过70%;③海绵铁优化后所占比重不得少于20%;④铁水优化后所占比重不得少于10%;⑤生铁优化后所占比重不得超过6%。

设各种原料的入炉比重调整量为分别x1、x2、x3、x4,则≤2500

P2∶(50% +x1)×2160.54≤0.7×2160.54

P3∶(25% +x2)×3300.25≥0.2×3300.25

P4∶(20% +x3)×2773.89≥0.1×2773.89

P5∶(5%+x4)×2496.50≤0.06×2496.50

整理后,写成线性目标规划标准式,

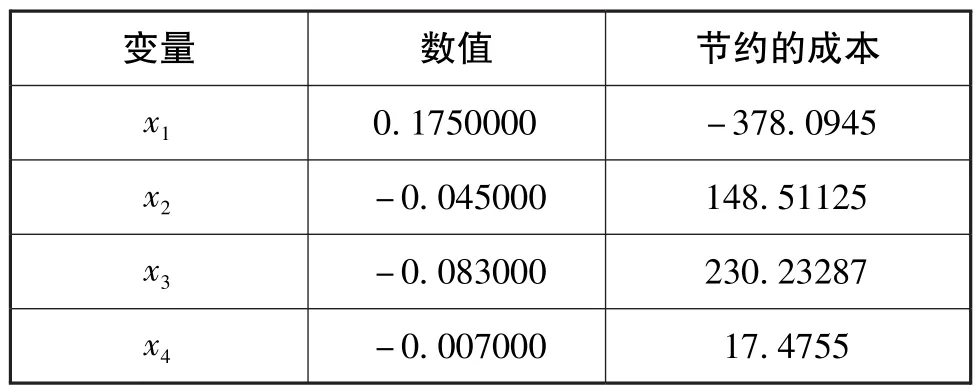

(3)用lingo求解该模型。Lingo是建立和求解线性、非线性和整数最佳化模型的综合工具,是交互式的线性和通用优化求解器。Lingo计算输出见表2。

表2 Lingo计算结果

因此,x1=0.175,x2= -0.045,x3= -0.083,x4=-0.007,优化后废钢比重为63.5%,海绵铁比重为20.5%,铁水比重为11.7%,生铁比重为4.3%。则优化后原材料入炉成本试算为2480.39(元/吨)。

4.2 原料倒运成本精益生产模型设计

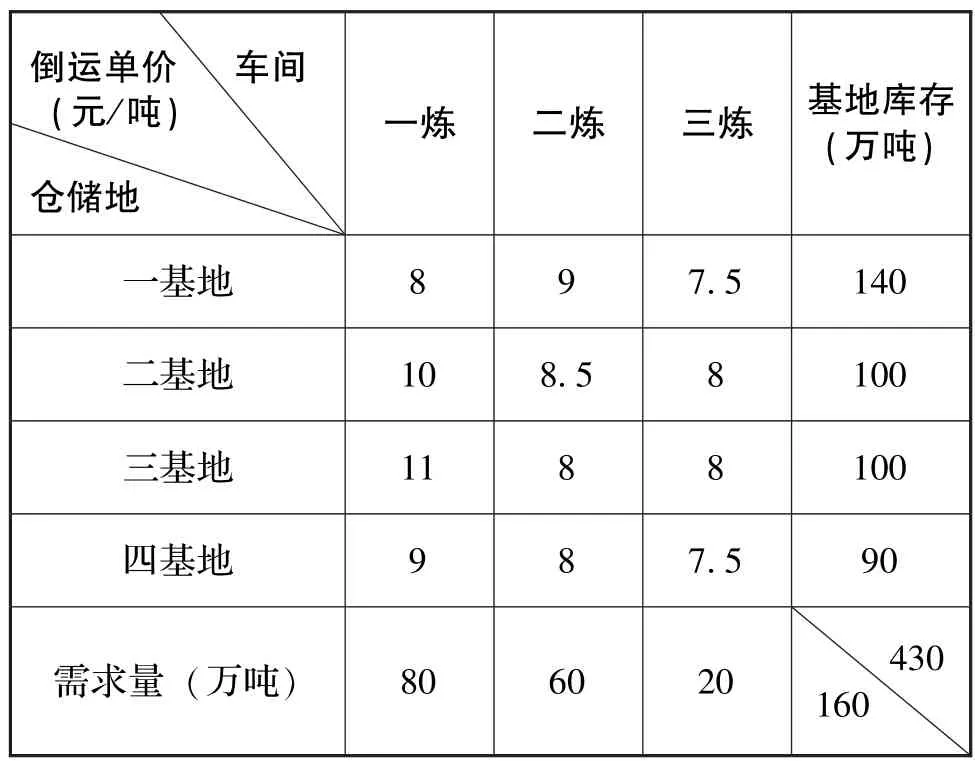

(1)原料倒运成本精益生产设计分析。根据实际状况,TJGG公司拥有四个原料基地,向一炼、二炼、三炼三个炼钢车间输送原料,其中一炼为主要炼钢车间,必须保证其生产的顺利运行,二炼、三炼为辅助炼钢车间,见表3。

表3 TJGG公司倒运成本数据

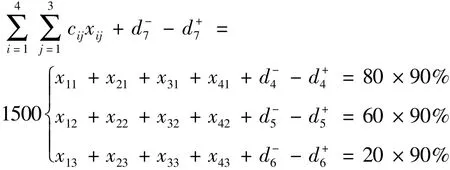

倒运成本遵守以下优先级:①必须保证一炼的生产;②每个基地的供应量不少于炼钢车间的90%;③总运费少于1500万元。TJGG公司原料倒运量参见表4。

优化前的倒运成本为1513.5万元。

(2)原料倒运成本精益生产管理模型及其求解。设xij由第i个废钢基地向第j个炼钢车间运输原料量,其中i∈(1,2,3,4)、j∈(1,2,3):

表4 TJGG公司目前倒运量

每个基地的供应量不少于炼钢车间的90%。总运费小于1500万元。

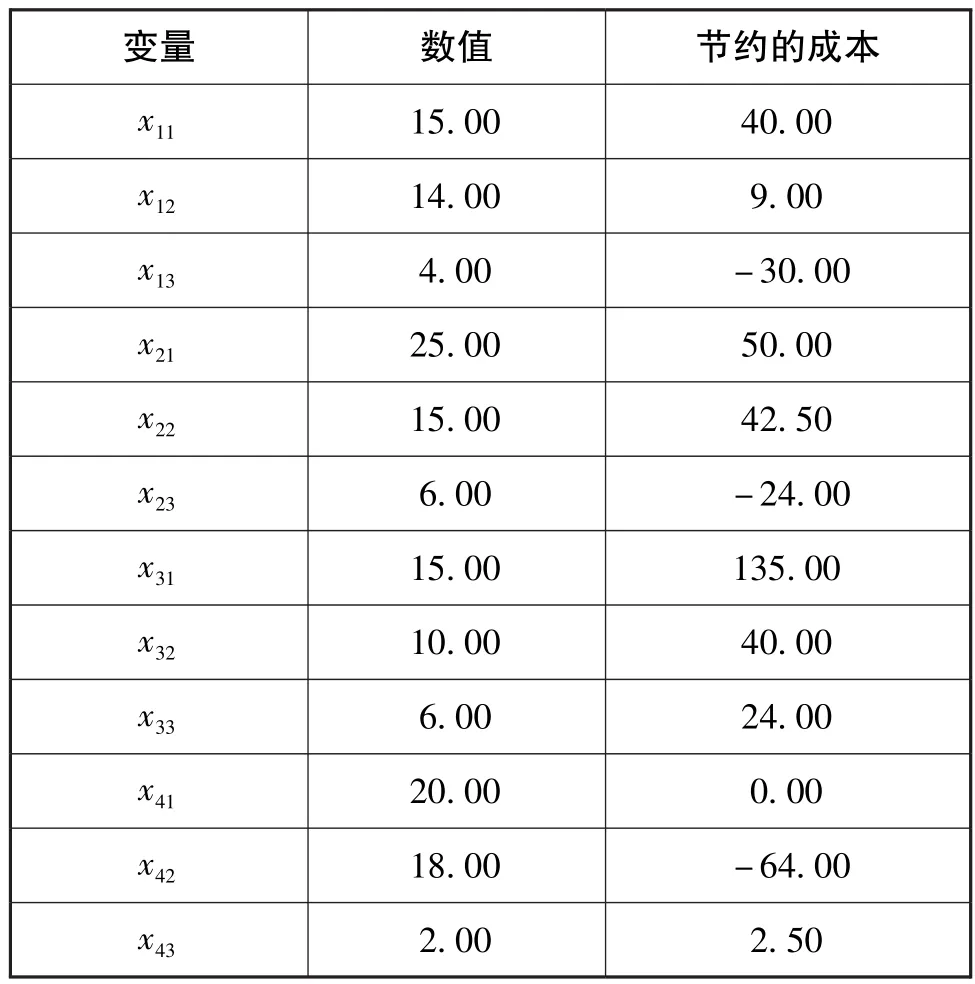

通过Lingo计算输出见表5。

应用lingo求解,优化后的倒运成本为1333.5万元。

4.3 DEA方法对精益成本管理关键点成本优化结果的评价

本文运用DEA方法的BCC模型将成本规划前后的投入、产出数据进行评价,分析成本优化的有效性。案例中,产出数据为管坯的产量,投入数据为废钢、海绵铁、铁水、生铁的投入比重和倒运成本。DEA分析方法和结果见表6、表7。

通过对TJGG公司炼钢生产成本关键点入炉原料和倒运成本模型运算及其DEA评价,得出结论:①运用炼钢入炉原料模拟模型并试算,可以看出通过这项创新举措,进行生产和原材料采购,突破了传统的采购和生产模式,同时降低了采购和库存成本,达到了生产成本改善的目的,是精益生产成本优化的具体体现。②运用原料倒运成本模拟模型并试算,通过精益成本优化设计能够有效设置废钢的合理化仓储,有效地降低倒运成本,提高炼钢所需废钢的生产物流效率和降低废钢倒运的作业成本。③通过DEA分析方法,可以看出钢铁企业成本关键点入炉原料和倒运成本,在成本优化前DEA无效,成本优化后DEA有效。

表5 计算输出结果

表6 TJGG公司优化前后产出、投入数值

表7 DEA模型输出的评价

5 钢铁企业实施精益生产成本优化控制策略

(1)树立 “全员、全过程、全方位”精益生产成本思想。精益生产降低成本不仅指降低生产成本,还包括研究与开发、设计、营销、售后服务等其他作业成本以及管理费用、财务费用和销售费用等。产品成本涉及企业的方方面面,因而企业的产品成本和每个部门、每位员工、每个生产过程息息相关。以成本优化、过程控制和绩效考核为手段,将降低成本的总体目标贯穿于生产全过程。

(2)“精打细算”深挖降低成本空间。企业成本核算由过去的 “先生产后核算”的理念转变为“先核算后生产、边生产边核算、生产后还要核算”。把生产过程中的每一个成本项目都全部摊开,细算到每一分成本,按总体目标倒推给每个班组。生产经营每一环节做好成本规划,提高盈利空间进行成本控制,减少盲目支出,防止资源浪费,在成本优化控制过程中做好每个细节,全面提升企业成本管理水平。

(3)健全激励机制促使技术和管理创新。不同问题或效应都与潜在的人的行为有着因果关联,因此企业建立通过鼓励技术创新,优化控制成本的内部和班组考核激励机制。如在各个班组冶炼炉数、钢铁料消耗、天然气、氧气、用电消耗的成本考核中,建立完善的奖励机制,员工、班组通过创新技术路线、推广新办法,降低冶炼成本给予奖励。

(4)走高端化、差异化经营之路。钢铁企业一方面走管制和优化成本之路,一方面走高端化、差异化经营之路,打造具有影响力的国际知名企业;密切关注行业动态,了解前沿技术,学习同行先进方法,对标对本,解决品质与成本的矛盾,降低和优化成本。企业通过不断摸索工艺与技术创新,突破技术瓶颈,形成特有的品种和高端产品[7]。

(5)建立企业内部之间、内部与外部市场之间的信息互动机制。要建立并完善企业内部生产经营有效运行的信息沟通机制,特别是在外部市场发生较大变化的经济形势下,能够为企业迅速提供准确详实的信息,应对变化的市场,调整生产成本指标的决策,以实现企业降低成本的目标。

[1][美]Michael E Porter.竞争优势[M].陈小悦译.北京:华夏出版社,2005.

[2]James PWomack,Daniel T Jones.World-changing Machines[M].Xijin,Lijingsheng,etc.Interpret.Beijing:the Commercial Press,2003.

[3]胡玉明.管理会计研究[M].北京:机械工业出版社,2008.

[4]陈胜群.论适时生产系统的控制构造[J].日本研究,1997,(3).

[5]汪家常.精益成本管理[J].经济管理,2003,(3).

[6]牛占文,王珂,左斌.制造企业精益管理实施中“人”的因素因子分析[J].天津大学学报(社会科学版),2012,(7).

[7]黎春秋.传统产业优化升级模式研究:战略性新兴产业培育外部效应的分析[J].中国科技论坛,2011,(5).

(责任编辑 谭果林)

Cost Optim ization of Lean Production System s in Iron and Steel Enterprises

Pan Yuxiang1,2,Qi Ershi1,Wang Ziqiang2,Wang Junting3

(1.College of Management and Economics,Tianjin University,Tianjin 300072,China;2.Management School,

Tianjin Polytechnic University,Tianjin 300387,China;3.Business School,Hunan University,Changsha 410082,China)

Based on the analysis of the problems incurred by traditional costmanagementmethods in iron and steel industry,this study discussed the characteristics aswell as the advantages of applying lean production costmanagement.It investigated every potential cost optimization aspects in iron and steel industry,and built themathematicalmodel and algorithm of the key process of raw materials regarding to reducing production cost.Finally the cost optimization strategies of iron and steel enterprises under lean production systems were proposed to promote the sustainable development of iron and steel enterprises as well as the industrial transformation and upgrading.

Lean production;Costmanagement;Optimization;Improvement;Transformation and upgrading

F270

A

科技部创新方法工作专项 “我国创新实验室构建模式研究与示范”(2013IM030100)。

2014-06-26

潘玉香 (1968-)女,吉林长春人,天津大学博士研究生,天津工业大学副教授;研究方向:财务会计,管理会计,企业战略成本管理,精益生产。

猜你喜欢

山东冶金(2022年3期)2022-07-19

山东冶金(2022年1期)2022-04-19

昆钢科技(2022年1期)2022-04-19

昆钢科技(2022年1期)2022-04-19

环境保护与循环经济(2021年7期)2021-11-02

新疆钢铁(2021年1期)2021-10-14

中国市场(2021年34期)2021-08-29

化工管理(2021年7期)2021-05-13

中学生数理化·中考版(2020年12期)2021-01-18

造纸信息(2019年7期)2019-09-10