基于KMV模型的我国信贷资产证券化信用风险分析

2015-06-05 09:51马成文

沈阳大学学报(社会科学版) 2015年5期

马成文,汪 诚

(安徽财经大学a.经济学院;b.金融学院,安徽蚌埠 233030)

基于KMV模型的我国信贷资产证券化信用风险分析

马成文a,汪 诚b

(安徽财经大学a.经济学院;b.金融学院,安徽蚌埠 233030)

基于KMV模型基本原理和信贷资产证券化特点,对信贷资产证券化信用风险测度模型进行设定;运用我国银行信贷资产证券化样本数据,对信贷资产证券化产品的整体风险和5家上市银行近期发行的证券化产品信用风险进行实证分析。结果表明:KMV模型对我国银行信贷资产证券化信用风险测度具有一定适用性。我国银行信贷资产证券化产品信用风险,无论是行业整体,还是5家上市银行个别风险程度都较低,但也存在发行面窄、可持续性不强等问题,据此提出相应政策建议。

银行信贷资产;资产证券化;信用风险;KMV模型

2012年我国重启停滞4年的信贷资产证券化试点,2014年11月20日银监会又下发《关于信贷资产证券化备案登记工作流程的通知》,将信贷资产证券化业务由审批制改为备案制,从而大大简化了信贷资产证券化流程。目前银行通过资产证券化盘活信贷资产的规模快速增长,但由于我国信贷资产证券化尚处于起步阶段,信贷资产证券化产品主要在银行间发行和交易,投资者结构比较单一,不利于在更大的范围内分散风险,迫切需要建立起有效的银行信贷资产信用风险识别和度量机制,以加强对银行信贷资产信用风险的管理。

目前我国在信用风险度量技术方面还较为落后,主要采用信用定性评分方法,缺乏模型定量分析技术,难以满足金融监管部门和投资者对银行信用风险度量精确性和有效性的要求。KMV模型是目前发达国家应用比较广泛、准确性较高的一种信用风险定量度量方法[12],尤其能够很好地区分公司违约状况,并对信用风险识别具有强敏感性[3-4]。对于KMV模型,我国正处于引进、学习阶段,国内学者对其在我国金融市场上的适用性进行了研究。有学者认为KMV模型适合评定上市公司的信用风险[57],也有学者采用KMV模型分别度量了不同类型公司的信用风险并进而认为该模型具有广泛的适用性[8-10]。但从现有文献来看,国外学者主要将KMV模型用于度量一般上市公司的信用风险程度,而利用其研究银行信贷资产证券化信用风险问题成果较少。国内学者对银行信贷资产证券化侧重于研究其可行性、必要性、运行机制等内容,由于我国金融市场环境不完善、金融市场数据库不完备等问题存在,利用KMV模型定量测度银行信贷资产证券化信用风险的成果尚不多见。

本文尝试利用并改进KMV模型研究我国银行信贷资产证券化产品信用风险问题,并实证分析我国银行信贷资产证券化产品的风险程度,为提高我国银行金融创新产品信用风险识别管理能力提供参考手段。

一、模型设定

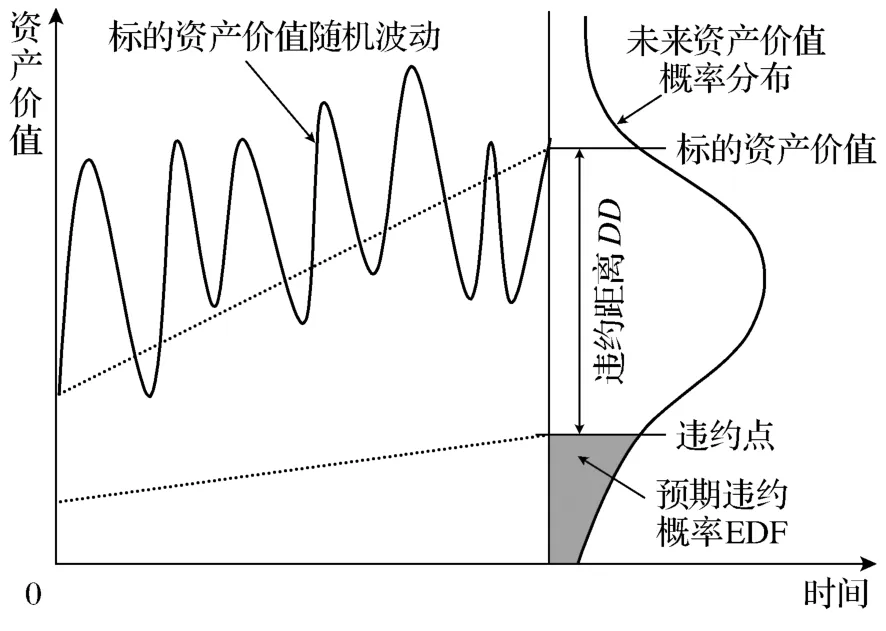

KMV模型最初由美国KMV公司创建发明,以Merton和BSM期权定价理论为基础,将公司资产价值与债务价值进行比较,以定量测度公司信用风险程度。其原理为:把股东持有的股权视为期权,将公司资产作为标的资产,将负债价值作为到期执行价格,将股东权益视为看涨期权,当资产价格超过负债价值时,公司将会归还贷款,否则将视为违约。将公司资产与负债价值在同一水平上时的资产价值视为公司的违约点,将公司资产价值与违约点之间的相对距离作为违约距离。根据违约距离确定相应的预期违约概率,预期违约概率大则公司信用风险程度高。该原理可以用图1直观表示。

图1 KMV模型原理

银行信贷资产证券化,是指商业银行将可以产生大规模稳定现金流的贷款以一定方式组合起来,并以其为基础资产向投资者发行证券进行融资的过程,它有利于提高银行信贷资产的流动性、降低银行信贷的系统风险和改善银行资本的充足率,是目前商业银行金融产品创新的主要方向和重要手段。其基本流程为:发起银行根据信贷资产证券化目标选择相应贷款进行组合作为基础资产→通过信托方式打包销售给特殊目的载体(SPV)→SPV委托信用增级和信用评级机构对该资产进行信用增级和评级处理→SPV与银行对资产组合进行协议定价→SPV交由承销商销售给投资者→完成证券发行销售后,SPV获得销售收入,按协议价格转交给发起银行,同时向各类专业服务机构支付报酬。信贷资产证券化能否顺利实现,与发起银行信贷资产的信用风险程度密切相关,信用风险程度愈低,银行信贷资产证券化愈易于完成。

银行信贷资产的信用风险,是指信贷资产原始债务人无法按协议履行向银行支付本金和利息,而造成违约损失的概率。KMV模型通常用来衡量一般公司的信用风险,但在利用其定量测度银行信贷资产证券化产品信用风险时,需根据信贷资产证券化的特点,对模型变量及参数按如下步骤进行改造设定。

1.信贷资产证券化产品收益及波动率计算

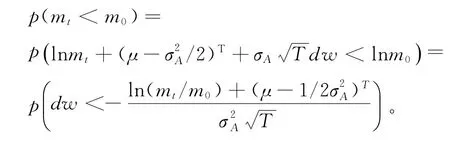

在银行信贷资产证券化中,信贷资产价值是指银行在原始债务人向其借出的资产中,抽取部分资产打包组建资产池所表现出的价值。信贷资产证券化产品收益是指信贷资产池中的未来现金流收益,它服从标准几何布朗运动,且t时刻现金流收益为mt=m0×,其中m0为初始现金流,μ和σA分别为证券化产品瞬时期望收益均值和标准差,d w表示标准几何布朗运动。

(1)基于KMV模型原理将信贷资产证券化产品现金流视为一份欧式看涨期权。

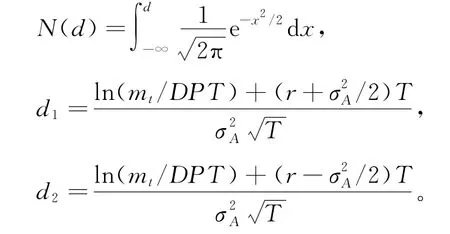

(2)根据B- S期权定价模型得到信贷资产证券化产品的价格:S=p0·N(d1)-DPT×e-rTN(d2)。其中,

上式中,S表示信贷资产证券化产品的价格; DPT表示违约点,即到期证券的执行价格;p0表示证券交易现价;r表示无风险利率;T表示证券到期时间;σA表示证券化产品收益波动率。

(3)将信贷资产证券化产品价格代入期权定价公式,可得出证券化产品的收益率。

(4)利用收益率序列数据确定其波动率。为消除证券收益率厚尾性影响,避免条件异方差问题,借助于GARCH(1,1)模型确定信贷资产证券化产品收益波动率,GARCH(1,1)表达式为

在对证券化产品收益波动率预测时,考虑到GARCH(1,1)模型的稳定性,需设定上式满足α +β<1。

2.违约距离计算

违约距离为银行信贷资产价值均值到违约点的距离,记为DD,计算公式为

式中:g表示信贷资产证券化产品收益的预期增长率;DPT表示违约点;σE为信贷资产价值波动率,其中违约距离的大小与信用风险的高低呈反方向变动关系。

国内学者研究一般公司信用风险时,通常将违约点定义在DP=STD+0.5LTD这点上[11-12],其中STD为公司流动负债,LTD为公司长期负债。当公司资产价值小于DP时,表示公司会发生违约行为。也有学者采用实证回归法将违约点位置确定在STD+0.75LTD处[13]。

银行信贷资产证券化中的违约点的含义与KMV模型中的含义是相同的,但在银行信贷资产证券化中,特殊目的载体的负债是以标的资产为基础而发行的证券,并没有流动负债和长期负债之分[14]。因此可将违约点确定为信贷资产证券化产品到期应支付的本息之和,即DPT=证券本金+证券利息。

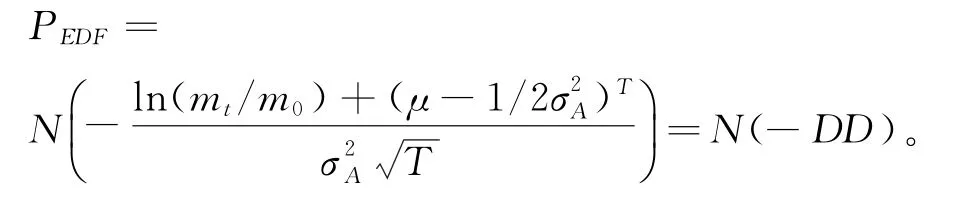

3.信贷资产池的预期违约概率计算

信贷资产池的预期违约概率是指信贷资产到期价值低于其负债的概率,记为PEDF,用以反映信贷资产证券化产品的信用风险程度,它可以在违约距离基础上计算得到。计算公式为

由于假定信贷资产证券化产品收益的随机部分服从正态分布,即d w~N(0,1),因而有

PEDF越大,对应的违约概率越大,从而信用风险程度就越高。理论上,可以通过违约距离确定公司信用风险状况,进而对违约行为的发生做出预测。但现实中,由于受多方面因素的影响,实际违约率与理论违约率之间会产生一定的偏差,因而需结合违约距离进行判断。

二、实证分析

在对KMV模型各变量参数进行改造优化的基础上,建立适用于我国银行信贷资产证券化产品的风险测量方法,利用我国已发行的银行证券化产品作为样本进行实证分析。

1.KMV模型对我国银行证券化产品信用风险测度的适用性判断

KMV模型建立的基础要求证券化产品的信用风险具有差异性。利用2005—2008年以及2012年重启信贷资产证券化以来发行的63个银行信贷证券化产品数据(数据来源于中国债券信息网)。利用SPSS和Eviews软件计算违约距离,并进行K- S检验、Z检验和t检验。结果显示,三种检验统计量值对应的伴随概率分别为0.018、0.029和0.033,均小于0.05的显著性水平,表明不同银行信贷资产证券化产品的信用风险具有较为显著的差异性,可以利用KMV模型对我国银行证券化产品进行信用风险测度。

2.我国银行业信贷资产证券化产品的行业整体信用风险测度

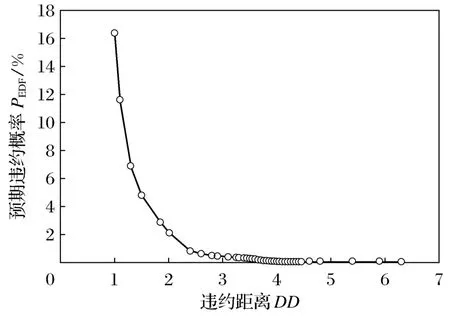

以上述63个银行信贷资产证券化产品作为样本,应用改造后的KMV模型,测度我国银行业信贷资产证券化产品的行业整体信用风险。经过计算得到各个银行信贷资产证券化产品的违约距离和对应的预期风险概率,绘成曲线图(见图2)。随着违约距离的增加,相应的预期违约概率逐渐降低,表明银行信贷资产证券化产品信用风险越来越低;我国信贷资产证券化产品的违约距离基本稳定在3.35~4.55之间,均值为3.69;在违约距离大于3.6以后,预期违约概率基本上成一条水平直线[15]。在一般情况下,违约距离大于等于2.5即可认为信用风险发生的概率较低,表明我国银行信贷资产证券化产品行业整体信用状况良好、风险程度较低。

图2 违约距离与预期违约概率关系

3.5 家银行信贷资产证券化产品的信用风险分析

2015年1月有27家银行首批获得开办信贷资产证券化业务的资格,从中选取北京银行、华夏银行、民生银行、浦发银行和兴业银行等5家上市商业银行,将其最新发行的信贷资产证券化产品作为样本,利用改造后的KMV模型测度信贷资产证券化产品信用风险情况(数据来自于Wind数据库和中国债券信息网)。以中国人民银行最新发布的人民币存款基准利率r=2.75%作为无风险利率,以信贷资产证券化产品初始价格S作为各期银行信贷资产证券化产品的发行规模,到期债务期限计算时间T为1年。

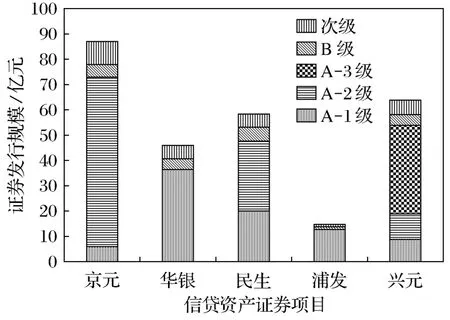

在5家银行信贷资产证券化产品发行之前,信用评级机构对其资产结构进行了信用评级(如图3所示)。5家银行的信贷资产主要为A级资产,B级及以下资产所占比重很小,因此整体信贷资产信用风险较低。

假设银行各笔贷款之间不存在相关性,利用Matlab中Newton迭代算法对改造后的KMV模型进行计算,得到样本信贷资产产品收益波动率,求出违约距离DD和预期违约概率PEDF,计算结果如表1所示。

图3 信贷资产信用级别统计

表1 证券化产品违约距离和违约概率

5家银行信贷资产证券化产品的违约距离均在3.2~4.2之间,相对应的预期违约概率都非常小,接近于0。其中,民生项目产品违约距离最大,对应的预期违约概率最低;华银、浦发和兴元项目产品违约距离次之,相应预期概率有所增加;京元项目产品违约距离最小,对应的预期概率最高。总体上看,5家银行信贷资产证券化产品发生信用风险的概率较低,安全性高,适合较为稳健的投资者进行投资。

三、结论及政策建议

基于上述分析,可以得出如下结论:①KMV模型在我国银行信贷资产证券化产品的信用风险度量中具有适用性。②我国银行信贷资产证券化产品整体信用状况较好,预期发生违约概率较低,这与银行选取大量优质资产作为证券化产品标的资产有很大联系。③5家银行信贷资产证券化产品质量较高,信用风险较低,可作为投资者稳健的投资项目。

在分析证券化过程中发现,银行在选取信贷资产进行证券化时风险偏好较为保守,由计算出的违约距离可以看出,选取的5种信贷资产证券化标的资产均为正常类贷款,而银行进行资产证券化中,应该主要剥离部分高风险的贷款并组建资产池,但目前进行证券化的资产均为优质贷款,长期下来银行进行资产证券化将失去动力。同时,目前银行信贷资产证券化产品仅限于银行间进行交易,银行业相互持有证券使得行业风险无法分散,市场流动性风险偏高,进而导致证券化产品功能发挥受到限制。

针对信贷资产证券化过程中出现的问题,提出如下建议:①银行可以在不破坏基础资产标准的前提下,有序降低基础资产质量,适时引入中小企业、农业及基础设施建设贷款等资产,丰富证券化产品种类。②对于我国重启信贷资产证券化试点中明令禁止的行为,例如再证券化、合成证券化产品等高风险金融创新,应严格遵循法律规定,防止金融创新被滥用。③对于我国信贷资产证券化产品交易只能在银行间债券市场、上交所和深交所大宗交易市场进行,证券化市场较为集中问题,可将交易市场重新整合,强化证券化产品的流动性。④引进保险公司、共同基金以及养老基金等机构,扩大证券化产品在各行业内交易范围,分散银行业风险。

[1]安东尼·桑德斯.信用风险度量:风险估值的新方法和其他范例[M].北京:机械工业出版社,1999.

[2]Sobehart J R,Keenan S C,Stein R M.Benchmarking Quantitative Default Risk Models:A Validation Methodology[R].Moody’s Investors Service,2000.

[3]Kurbat M,Curable I.Methodology for Testing the Level of the EDFTM Credit Measure[R].Moody’s KMV Technical Report,2002.

[4]Crombie P,Bohn J R.Modelling Default Risk[R]. Moody’s KMV Technical Report,2003.

[5]鲁炜,赵恒珩,刘冀云.KMV模型关系函数推测及其在中国股市的验证[J].运筹与管理,2003(3):43-48.

[6]鲁炜,赵恒珩,方兆本,等.KMV模型在公司价值评估中的应用[J].管理科学,2003(3):30- 33.

[7]薛锋,关伟,乔卓.上市公司信用风险度量的一种新方法: KMV[J].西安工业大学学报,2003(9):38- 44.

[8]周沅帆.基于KMV模型对我国上市保险公司的信用风险度量[J].保险研究,2009(3):77-81.

[9]刘利文,王吉恒,王国荣.KMV模型在我国商业银行信贷风险管理中的应用研究[J].商业经济,2010(10):40 -43.

[10]梁艳辉.基于KMV模型的创业板信用风险评估[D].南京:南京大学,2012:31-39.

[11]邹毅.基于KMV模型的中国商业银行信用风险度量和管理研究[D].重庆:重庆大学,2013:23- 25.

[12]张彬.基于KMV模型的融资租赁公司信用风险度量研究[D].上海:东华大学,2014:21- 24.

[13]刘静.基于KMV模型的我国商业银行信用风险度量的研究[D].西安:西安电子科技大学,2010:39-45.

[14]成焕英.我国银行信贷资产证券化信用风险研究[D].石家庄:石家庄经济学院,2010:19- 20.

[15]闫海峰,华雯君.基于KMV模型的中国上市公司信用风险研究[J].产业经济研究,2009(3):14-19.

【责任编辑 孙立】

Credit Risk Analysis of Credit Asset Securitization in China Based on KMV Model

Ma Chengwena,Wang Chengb

(a.School of Economics;b.School of Finance,Anhui University of Finance&Economics,Bengbu 233030,China)

The measure model of credit asset securitization is built based on basic principle of KMV model and characteristics of securitization of credit assets,and sampling data of bank credit asset securitization in China is used to evaluate overall risk of bank credit asset securitization products and credit risk of securitized products issued by five listed banks.The results show that the KMV model is applicable to measure credit risks of the state-owned bank credit asset securitization,and the credit risks of bank credit asset securitization products in both the industry as a whole and five listed banks are relatively low,but there are also problems such as relative small scale of issuance and lack of sustainability.Accordingly the corresponding policy suggestions are put forward.

bank credit assets;asset securitization;credit risk;KMV model

F 832.4

A

2095-5464(2015)05-0587-05

2015- 06- 08

马成文(1963-),男,安徽亳州人,安徽财经大学教授。

猜你喜欢

中国商论(2019年8期)2019-07-14

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

辽宁经济(2017年6期)2017-07-12

债券(2017年2期)2017-03-18

商场现代化(2016年29期)2016-12-23

当代经济(2016年26期)2016-06-15

现代商贸工业(2016年35期)2016-04-09

新疆财经大学学报(2015年3期)2015-12-10

科技与管理(2014年5期)2015-01-06