直销银行国际经验借鉴与中国实践探索

2015-06-15 17:57袁伟雄曹鹏

西部金融 2015年4期

袁伟雄+曹鹏

摘 要:随着我国互联网金融高速发展和金融改革步伐的加快,“直销银行”进入了公众视野。“直销银行”对传统商业银行业务模式具有颠覆性、替代性,是银行业发展史上的一次重大变革。本文充分考察了ING Direct、First Direct等国际知名直销银行的发展情况,探讨了直销银行的基本特点,并对我国发展直销银行的可行性进行论证,为我国银行业未来发展创新提供新的思路。

关键词:直销银行;银行管理;传统银行;国际经验

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(4)-0047-04

伴随着互联网技术和电子商务模式的日益成熟,互联网和以银行为代表的金融业开始融合,基于互联网技术运营而生的“直销银行”就是互联网金融的产物。目前,直销银行已成为欧美金融市场重要的组成部分,其在欧美市场份额已占到8%—10%,且占比仍在不断扩大,这引起了业界的广泛关注。与此同时,我国利率市场化等一系列金融改革的推进和互联网金融的快速发展为直销银行在我国的出现提供了契机。

一、直销银行内涵

(一)直销银行是银行和互联网的结合。直销银行(Direct Banking)是一个舶来品,是互联网时代应运而生的一种新型银行运作模式。具体而言,直销银行是具有独立法人资格的组织,银行不设实体营业网点和物理柜台,主要通过电子渠道提供金融服务的经营模式和客户开发模式,客户则通过电脑、电子邮件、手机、电话、银行自助终端设备等远程渠道获取银行产品和服务。直销银行的“直销”二字,不完全等同于实体经济中的“直销”概念,实体经济中的“直销”概念,是相对于“分销”而言的。而直销银行的“直销”可以有两种涵意,其一是去除实体银行建筑及银行行员的介入,让客户与银行体系直接接触的资金交易,如客户自助完成银行结算账户开立、注销,自助在互联网平台上完成银行的基本业务;其二是根本铲除实体银行,去除银行中介功能的直接金融资金交易,成为连接资金需求方和资金供给方的便捷融资平台。

直销银行伴随上世纪90年代欧美等发达国家互联网初期的商业化而诞生。虽然商业银行提供的是无形的服务产品,但是不断膨胀的分支行运营成本成为影响商业银行损益表的最主要因素。随着互联网的普及,传统的商业银行开始意识到它的潜力,开始提供有限的网上银行服务。随后,在网上银行基础上发展起来的直销银行,它被设计成没有传统银行基础建筑设施,也没有分支机构,完全依赖互联网平台和自助终端设备运营模式。这大大节约了银行的经营成本,能给客户提供更高的存款利率和较低的贷款利率,同时,这些银行的运营更便捷、更高效。直销银行的诞生,与互联网的发展密不可分,从某种意义上说,直销银行是银行和互联网的结合。

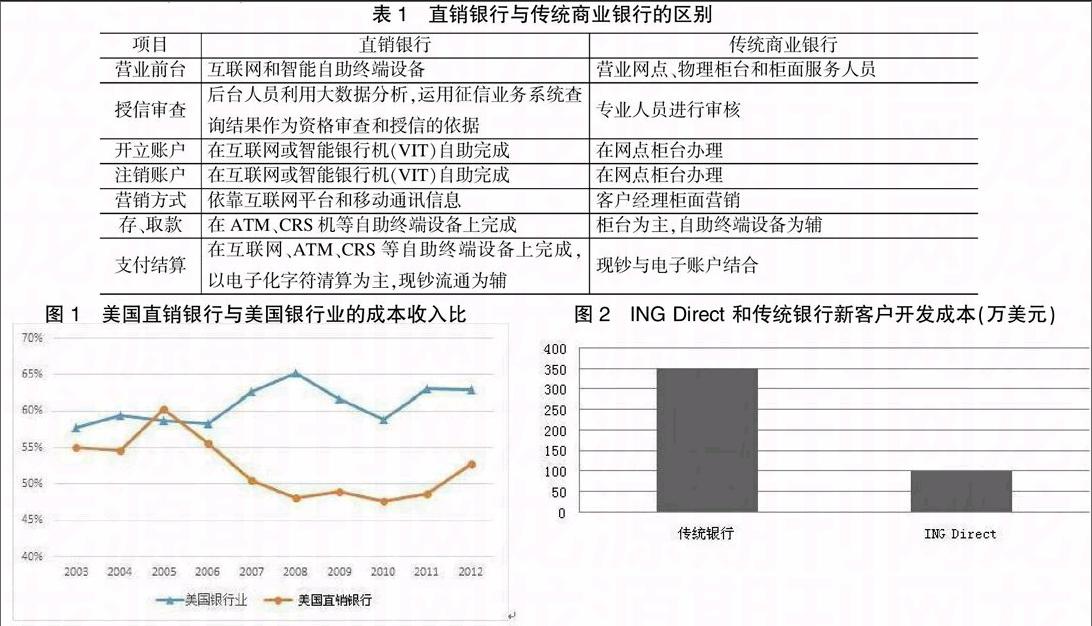

(二)直销银行有别于传统商业银行。直销银行没有实体网点,是实行完全的互联网、移动通讯和银行自助终端设备应运而生的一种新型银行运作模式,而传统的商业银行则必须依托营业网点运作(见表1)。

二、直销银行优势

直销银行具有机构少、人员精、成本小等显著特点,能够为客户提供比传统银行更优惠的利率和费用更低廉的金融产品及服务。作为不设立实体业务网点的银行,可为客户提供全天候、不间断、不受网点限制的银行产品和金融服务,成为人们所说的“不下班的银行”。

(一)全天候服务,不受时间限制。由于互联网突破了时空限制,金融交易可以实现全天候的处理,这是以往依赖物理网络的传统商业银行所无法比拟的。直销银行是“线上”和“线下”的结合。在线上,客户可以依托互联网平台和通讯设备(如智能手机),通过登录银行网站或拨打银行客户服务电话、发送短信等方式输入或提供银行账号和密码,用来从事银行的一些基本服务,如转账、缴费、查询账户余额等各项交易。在线下,客户可以通过银行直销门店里的自助设备,如智能银行机(VIT)、自动取款机(ATM)、自动存取款机(CRS)和自动存款机(CDM),插入银行卡或输入银行账号和密码,通过客户身份识别后,从事银行的一些基本服务,如取钱、存钱、转账、挂失及修改密码等。由于没有银行物理柜台及服务人员,不存在银行上下班问题。线上和线下的结合,能全天候、不间断为客户提供服务。

(二)灵活方便,不受地域限制。相比传统实体银行固定的实体网店来说,直销银行可以利用互联网、移动通讯等方式为客户提供网上金融服务。互联网不受地域限制,主要依托互联网和移动互联网平台运营的直销银行便可突破地域的限制,这样,客户可以通过互联网随时随地办理一般银行业务,如进行快捷支付、余额查询、缴费、投资等。因此,只要有移动通讯设备和网络,银行便无处不在,真正做到随时、随地完成银行业务,这为客户进行网上交易和支付提供了极大的便利。

(三)成本降低,效率提高。一方面,直销银行营运成本低。与传统商业银行相比,直销银行没有实体网点和物理柜台,因此直销银行在支付员工薪酬、购买维护硬件设备等方面可以节省一笔可观的的非利息费用。以美国为例,通过对比直销银行与银行业的成本收入比来更直观地了解直销银行在降低运营成本方面的优势(见图1)。另一方面,直销银行用户体验、营销方式、产品设计,更贴近互联网用户,易上规模、价格及业务处理过程公开、透明,容易取得客户的信赖。对于客户而言,除了可以节省手续费率之外,办理业务不需要到银行网点排队等候,十分便捷,为客户大幅度节约了时间成本。可以说,在成本和效率上传统银行是无法与直销银行相比拟的(见图2)。

三、国外直销银行成功典范

目前,国际上知名的直销银行有ING Direct、HSBC Direct、Open Bank等,主要采取纯线上模式或者是线上与线下融合这两种模式,其中荷兰国际ING Direct最具典型性和影响力。

(一)纯线上模式。纯线上模式就是纯粹的网络银行,所有产品与服务均通过互联网线上系统及移动通讯提供,以汇丰集团旗下的 First Direct 银行为代表。金融产品和金融服务具有非物理实体形态,可以使其互联网化。纯粹的网络银行建立之初,均以服务网民为宗旨,其业务模式和用户体验更贴近互联网用户习惯,更能吸引年轻的个人用户。First Direct 利用互联网透明、平等、开放的特点,通过电子化渠道将让金融服务更加简单便利。First Direct从1997 年开始提供网上服务,随着业务的逐渐扩张,目前拥有约 116 万名客户。作为一家典型的直销银行,First Direct 将其目标客户群锁定在有网络消费的习惯,年龄大概介于 30 至50 岁之间的中等收入阶层。作为纯粹的网络银行(纯线上模式),由于缺乏母银行的品牌、安全基因,在信息安全、客户开发和客户服务等方面面临挑战。

(二)线上与线下融合模式。线上与线下融合模式以荷兰国际直销银行(ING Direct)为代表。该模式是指除线上依托互联网服务外,还提供部分辅助性质的直销银行直销门店线下服务。ING Direct有稳定的后台系统和完善的 Call Center 。ING Direct 从加拿大首个直销银行运行开始积累了丰富的后台系统建设经验,通过持续的改善、升级,后台系统的安全性及稳定性高于传统银行。此外,为了与客户无障碍沟通,ING Direct在全球各机构所在地配备了由当地人员构成的Call Center。线下,该行人口密集的地方设立了自动存取款机(VCR)提供现金服务,同时,该行客户也可使用其信用卡在任何标有VISA标志的自动取款机上免费提款。为了注入地缘优势和增强信赖感,ING Direct在客户较为密集的城市开设了咖啡馆,以咖啡馆及小型聚会所型式举办理财主题演讲,拉近与消费者间之距离,让消费者处处感觉到了银行的存在。银行将咖啡馆的店员培训为金融顾问,能够为客户提供简单的金融服务建议。

(三)ING Direct业务发展状况。ING Direct是由荷兰国际集团于1997年在加拿大成立的全资子公司,成立的初衷是集团出于拓展海外零售业务的需求,包括向客户提供活期账户、储蓄账户、中间业务等金融服务。随后,ING直销银行业务覆盖全球,特别是在欧美地区取得了很好的业绩,创造了数量惊人的客户和收入(见表2)。

ING Direct始终秉承三个“简单”的商业模式:客户群体简单、产品简单、使用简单,即有目标性地选择同质性客户、提供简单有限的金融产品、方便快捷人性化的服务理念。这正如ING Direct的创始人Hans Verkoen所言,直销银行的理念是建立在管理金融事务应该方便顾客这一思想上——“就像要一杯咖啡那么方便”。

ING Direct将目标客户定位为不需要个性化产品和服务的同质客户,他们的形象非常具体:年龄介于30-50岁之间,中等收入阶层,有网络消费习惯,重视储蓄存款的利息收入增长,对传统金融服务的耗时不满。在近20年的发展过程中,其经受了互联网泡沫、金融危机的历练,已积累了较为成熟的商业模式,成为目前直销银行发展的样板。

四、中国直销银行路径探索

(一)利率市场化为直销银行的建立提供契机。中国人民银行决定自2013年7月20日起全面放开金融机构贷款利率管制,由金融机构根据商业原则自主确定贷款利率水平。这对于优化金融资源配置、加速银行业经营转型具有深远影响。同时,利率市场化使商业银行面临净息差收窄、利润增速下滑等挑战,单靠以往增设银行分支机构、增加银行网点数量的经营模式将难以应付更加激烈的竞争环境。这形成一种倒逼机制,迫使商业银行进行自我革命,改变经营理念,创新业务模式,提高服务质量,探索推进信息化、低成本、多元化的经营模式成为发展方向。此外,中国幅员辽阔,特别是对于一些中小银行而言,在经营区域受限的困境下,通过直销银行模式却可实现跨地域的广泛销售,可以实现大规模、低成本的业务拓展,打破实体网点的限制。在政策允许的条件下,直销银行有可能实现在互联网金融领域的跨越式发展,开辟新的市场领域,并带动银行经营方式的深刻转型。

(二)支付环境的改善为直销银行的建立奠定基础。近几年,互联网发展改变了传统的支付方式,支付环境大大改善,中国传统的金融领域正在发生一场由互联网技术催生的革命。据《2013中国普惠金融实践报告》数据显示,2012年的网银注册用户已经达到4.89亿人,相当于美国总人口的1.58倍;网上银行交易额突破900万亿,相当于2011年中国国内生产总值的17倍。另据《2013中国电子银行调查报告》数据显示,2013年全国个人网银用户比例较上年增长1.7个百分点,企业网银用户较去年增长10个百分点;76%的企业使用网上银行替代了超过一半以上的柜台业务。与此同时,个人手机银行用户比例较去年增长近3个百分点。目前,我国网上银行、电话银行、手机银行等业务已相对成熟,以支付宝、财付通、银联网上支付、快钱为代表的第三方支付发展迅速,客户凭借互联网可以随地随地完成在线支付。从快捷支付条件上看,基于互联网的“直销银行”创建条件已经具备。

(三)普通民众对普惠金融的迫切需求。《2014中国普惠金融实践报告》指出,中国有一半以上的人未被传统金融服务体系有效覆盖,属于需要普惠金融服务的范畴。金融体系的普惠程度不够,具体包括:农村金融基础薄弱、网点少、成本高;中小企业融资难融资贵的问题仍然存在;小型社区金融服务亟待加快。中国普惠金融体系在提升金融服务的覆盖率和可获得性方面,还有很大的提升空间。对于普惠金融体系的发展和完善而言,直销银行有很大的优势。一方面,直销银行是基于互联网的低成本金融创新和应用,充分利用现代信息技术,依托虚拟网络和外部实体网络平台,实现大规模、低成本的业务拓展,打破时间、地域、实体网点、行业间的限制,满足公众金融需求,降低了大众享受金融服务的门槛。另一方面,直销银行让信息更加开放,交易更透明、服务更快捷,运营成本更低。因此,发展“直销银行”让大众享受更多金融服务,更好地支持实体经济发展,并能够建立有效、全方位地为社会广大阶层和群体提供服务的金融体系。

(四)现有互联网技术可以提供安全保障。直销银行是基于互联网平台提供的非面对面服务,是要去除银行物理柜台和服务人员的介入,直接由客户与银行后台系统发生联系,这对客户身份识别及有效防范交易风险提出了更高的要求。在效率与安全的平衡中,如果没有安全,效率再高也是一句空言。因此,在直销银行的发展过程中,安全成了它的生命线。现如今,随着现代科学技术水平的发展,计算机智能化水平、视频影像传感技术、计算机身份证核验、生物识别技术(如指纹识别技术、视网膜识别技术)已发展较为成熟,如果能将这些技术运用到直销银行客户身份和资金交易安全中,不仅可以确保客户身份信息的唯一性和有效性,还能确保客户资金交易安全。具体而言,在客户进行网上转账和支付时,应设置多重安全屏障,除了使用“个人密码认证”、“交易码认证”、“电子口令”、“数字证书”等多重手段来保证客户资金安全和交易信息安全,还可以采用诸如手机短信、指纹、声音识别等方式确保客户身份的真实性和唯一性。同时,直销银行应该建立客户回访制度,定期或不定期通过电话回访等方式与客户联系,核实客户资料的真实性。

(五)中国直销银行的实践探索。北京银行和民生银行率先尝试,直销银行在中国初见端倪。一是北京银行与荷兰ING集团合作,率先推出中国第一家直销银行。北京银行直销银行采取了线上和线下融合的渠道服务,即采用“互联网平台+直销门店”的方式。线上由互联网综合营销平台、网上银行、手机银行、视频对话等多种电子化服务构成;线下采用全新理念建设便民直销门店,其中布放ATM(自动取款机)、CRS(自动存取款机)、VTM(智能银行机)自助缴费终端等各种自助设备,以及网上银行、电话银行等多种自助操作渠道。二是民生银行推出的是纯线上模式的直销银行,该模式通过互联网平台和移动通讯设备向客户提供金融服务。具体而言,民生银行在与阿里巴巴的合作框架下,民生银行将根据阿里巴巴及其关联公司需求及淘宝用户的特点,设计推出针对淘宝用户的专属理财产品,并通过在淘宝平台上建立淘宝店铺,实现专属理财产品及其他适宜产品的展示和线上销售功能,把银行产品直接卖给广大的电商客户。这两家直销银行的诞生为中国直销银行发展模式的选择进行了有意义的探索,也为中国银行业未来发展开辟了新的途径。

参考文献

[1]巴曙松.中国发展直销银行的四点政策建议[N].东方早报,2013-12-24。

[2]韩刚.德国“直销银行”对我国银行业未来发展的启示[J].新金融,2010,(12):23。

[3]王雅娟.直销银行来了:给谁压力给谁便利[N].上海证券报,2013-10-29。

[4]章文贡,李高阳.直销银行来袭,金融与互联网竞合共舞[N].第一财经日报,2013-9-23。

[5]中国人民银行合肥中心支行课题组.商业银行非面对面业务客户身份识别工作的研究[M].北京:中国金融出版社,2012。

The Reference to the International Experience of the Direct

Banks and the Practice and Exploration in China

YUAN Weixiong CAO Peng

(Hanzhong Municipal Sub-branch PBC, Hanzhong Shaanxi 723000)

Abstract:Along with the high-speed development of the internet finance and the acceleration of the financial reform in China, “direct bank” has attracted the public. “Direct bank” drastically changes and substitutes the traditional commercial banking business model, and is a major change in the history of the development of the banking sector. The paper fully investigates the development of ING Direct and First Direct which are internationally well-known direct banks, discusses the basic characteristics of the direct banks, and argues the feasibility for China to develop direct banks, which provides new ideas for the future development of Chinas banking sector innovation.

Keywords: direct bank; bank management; traditional bank; international experience

责任编辑、校对:张宏亮

猜你喜欢

中国新通信(2016年22期)2017-01-13

现代经济信息(2016年27期)2016-12-16

合作经济与科技(2016年24期)2016-12-07

人民论坛(2016年31期)2016-12-06

商场现代化(2016年26期)2016-11-21

现代经济信息(2016年24期)2016-11-09

商场现代化(2016年22期)2016-10-18

现代经济信息(2016年6期)2016-05-31

现代经济信息(2016年1期)2016-01-25