基于智力资本的高校绩效评价模型研究

2015-07-08 15:47李根旺

会计之友 2015年14期

李根旺

【摘 要】 高校绩效评价已经成为大家十分关注且相当紧迫的话题。文章尝试将智力资本(IC)理论引入高校,构建适合高校的智力资本(IC)模型。IC指标体系构成高校的核心无形资产,从智力资本角度审视高校,建立智力资本价值链,最终必将体现一切竞争优势的总和。使用层次分析法(AHP)制定和优化构建IC评价模型中的测量指标,可用作投资决策准则以指引无形资产的开发和有效利用。基于层次分析法的模糊综合评价方法弥补了有关决策者在判断重要性程度上的模糊性。

【关键词】 绩效评价; IC; 层次分析法; 模糊

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2015)14-0099-06

一、引言

自20世纪90年代以来,中国的高等教育有了很大的发展。从1999年高校开始扩大招生,当年招生人数增加51.32万人,增长速度达到史无前例的47.4%,之后每年我国高校都保持两位数的扩招比率,到了2008年,教育部开始放缓扩招比例至5%。据《2014年国民经济和社会发展统计公报》显示,2014年我国普通本专科在校生高达2 547.7万人。随着高校自身发展需要及招生规模的不断扩大,面对中国社会经济发展的各种问题,如巨大的人口压力、国民的整体素质不高、生态环境恶化、工农业产业结构的调整、可持续发展等,如何确定21世纪中国发展的目标定位和战略选择是一个迫在眉睫的问题。本文在综合国内外已有研究成果的基础上,设立高校绩效评价指标体系,探讨如何结合AHP法与模糊综合评价法对高校绩效进行评价并通过实证分析,统计结果表明,该指标体系具有一定的可靠性,智力资本的3个构成要素之间存在正相关关系。高校绩效评价模型构建与应用对合理配置教育资源、推动高校健康发展具有重要意义。

二、高校智力资本的内涵及构成

近年,我国的政府和企业已经意识到全面提高教育质量的意义,国家有意进一步发挥政策指导和资源配置的作用,引导高校改进管理模式,增强社会服务能力,引入竞争机制,实行绩效评估,对高校教育资源进行预算分配的动态管理。由于大的社会变革与高等教育大众化相关联,所以构建高校评估机制是优化高校教育资源的必由之路。2004年,我国的高等教育评估和认证委员会正式成立,建立五年一轮的评估制度,促使我国高校的教学评估工作走向规范化、科学化、制度化和专业化的发展阶段。

知识创造和共享可以是组织优势的重要来源,在竞争激烈的商业环境中明确地得到认可。然而,很多组织对于如何进行这件事没有清晰的概念。智力资本主张追求有效利用知识而不是信息,强调组织在知识社会的成长和发展知识管理方面的重要性。

智力资本来自于工作人员的知识、经验及其可转移的能力,来自于组织创新和管理变革的能力,来自于它的基础设施,来自于利益相关者和合作伙伴之间的关系,相当于一切优势的总和。该智力资本最初由埃德文森和沙利文提出,笔者将智力资本分为高校人力资本和高校组织结构资本及高校关系资本。通常,智力资本(IC)被归类为三个主要的结构:人力资本、组织结构资本和关系资本。在相关文献中,定义如下:

1.人力资本是个人层面的知识,如每位教职工的胜任能力、知识、经验和科研创新。人力资本提供的是最有价值的核心要素。

2.组织结构资本是有关该公司所有使得该组织可能的创新能力的资产总和。体现组织聚合人力资源、创造价值的潜在能力和运作机制。包括组织结构、管理理念、组织文化、战略、流程、制度规范和信息技术的运用等。

3.关系资本是与其内外部利益相关者关系资产的总和。包含与社会团体、社区组织、政府等合作伙伴的关系,校友资源、大学的社会认同度、声誉及办学环境等。

以高校为研究背景,人力资本是高校的研究学者和工作人员的知识。组织资本包括高校内的管理流程和日常管理,关系资本包括整个高校的关系和网络。

对于许多学者来说,作为一种测量指标,IC对绩效评价的贡献大小由于缺乏适用的IC评估模型,所以很难确定IC概念并将其融入绩效管理。因此,需要选取合适的IC测量指标来构建数学模型,用以衡量该组织的核心竞争力和竞争优势,识别关键智力资本。IC指标模型结合了知识创造生产价值的过程,对于IC测量指标的发展具有重要的推动作用。此外,实际利率已经制定了这些指标的优先次序,采用层次分析法(AHP)来指引决策者首先采取的投资活动将有助于企业资源分配。

然而即使IC指标体系已被研究机构确认为是至关重要的,却基本没有启动它来管理大学的无形资产。莱特纳(2004)为奥地利大学开发了一个基于IC的高校绩效管理模型。该模型将无形资产的转换过程概念化,对不同的活动(科研,教学,服务等)产生不同的输出,但由于专注于内部资源分配决策的性能测量,很少结合IC的概念。基于上述调查,本文提出一个IC报告模型,使用IC测量指标来对我国高校进行绩效评估。IC的测量指标采用层次分析法和模糊方法决定优先顺序,该模型是在我国河北某大学进行的。

三、基于智力资本构建高校绩效评价模型

(一)高校智力资本绩效评估框架

它不是IC表现形式的分类,但它们之间的评估过程直接影响其在高校的绩效。因此,研究框架采用了传统的输入-输出原则。转换过程以河北某大学IC指标模型为例演示知识、信息、资源等转换关系,如图1所示。

这个框架本身是相当简单的。该IC测量指标用于构建一所大学的无形资产投入措施。基于此研究框架,输入和输出是通过指标和评估标准量化的,通过IC评估标准进行绩效评估智力资本有可能连接输入和输出,不仅便于理解不同形式的无形资产如何影响输出,而且可以看出高校是如何分配这些投资的。

在大学及其他研究机构里IC模型的输出基于知识或者无形资产本身,如开发的专利和新技术。这类似于创新文献的模型,或者需要经常单独的输入、处理和输出的研究过程。

(二)高校智力资本绩效评估指标体系

该体系综合考虑2004年出台的《普通高等学校本科教学工作水平评估方案(试行)》(教高厅〔2004〕21号)和学校实际情况制定。一级指标分为6个,包括行政管理、教学质量、发明专利、专业设置、科研、社会服务,明确用于文中IC测量指标的优先级。总结概要见表1。

(三)基于层次分析法的高校智力资本绩效评价模型的构建

研究框架(图1)制定了限定目标、高校评估标准的IC评估点层次结构。本文基于层次分析法构建高校智力资本的测量结构框架,由三个层次构成:第一层是目标层即智力资本;第二层是准则层即组成智力资本的三种构成;第三层是方案层即组成的不同具体指标体系。这样就构成了如图4所示的高校智力资本的测量框架。评价方法与考虑如何估计IC对高校绩效的影响有关。图2阐明了IC测量指标优先级的层次结构。这种结构用于IC测量指标优先级,最终目的是使高校绩效最大化。我国高等教育评估和认证中心提供的高校评估标准见表1。

◆层次分析法

层次分析法(Analytic Hierarchy Process,简称AHP)是美国运筹学家匹茨堡大学教授萨蒂于20世纪70年代初开发的一种层次权重决策分析方法,用来构建业务复杂、多目标的决策,它已被应用到许多管理决策中。用这种方法,可使一个复杂的系统转换为元素的分层系统。在每个分层等级使用成对比较的n个元素,值mij是分配给元素ei关于ej相对重要性的判断。这些比较组成一个成对比较矩阵M={mij}。为了找到每个元素的权重,或每一个替代的得分,使用比较矩阵的优先级向量(或特征向量)W=(w1,w2,…,wn)T,它是基于求解方程:MW=λmaxW,λmax≥n得到的。这表明,与最大特征值对应的成对比较的矩阵特征向量(λmax)反映决定元素的相对重要性。

只有当决策者的偏好保持一致,这种传统的AHP方法才能给出相当好的近似值。然而,语言变量的描述(如“判定”或“偏爱”)通常是模糊的,并且在评估过程中决策者对语言态度的要求总是包含歧义和多样性的意义。所以当应用于模糊的问题时AHP是无效的。因此,模糊集可以包含成对比较作为AHP的延伸来解决这种不确定性。

◆模糊层次分析法

扎德(1965年)首先介绍了模糊集理论来处理不准确或含糊的不确定性。一个模糊集■={(x,?滋■(x))│x∈X}是一组有序对,该论域X是实数R的子集。其中?滋■(x)被称为从属函数,其分配给每个对象x一个0到1之间的等级范围。三角模糊数由于其直观和计算效率,是在许多应用领域中最广泛使用的从属函数。三角模糊数定义为一个正常的和凸模糊子集,表示为■=(a,b,c),有如下从属函数:

?滋■(x)=■,a≤x≤b■,b≤x≤c 0, 其他

如图3所示。

参数“b”给出了最大值,参数“c”和“a”分别是上限和下限,这限制了可能的评估领域。在这项研究中,三角模糊数表示专家在相同、比较重要、不太重要、重要、非常重要、极重要之间的选择判断。三角模糊转换规模用于这样的语言值转化为清晰值,在本文的评价模型如 表2所示。

相关文献介绍了几个基于AHP层次分析模糊评价方法。因为这种方法的步骤类似于传统的层次分析法,而且比其他的模糊AHP方法相对容易。据模糊综合程度值定义,使用标准的模糊算法如下:

Si=■Mji?茚■■Mji-1 (1)

其中符号?茚代表标准模糊运算符,Mji代表三角模糊数决策元素i相对于目标j的程度值分析。Mji基本是AHP方法中使用的通用的模糊成对比较矩阵元素。M1≥M2的可能性程度被定义为:

V(M1≥M2)=sup{min[?滋M1(x),?滋M 2(y)]}

相当于如下表示:

V(M1≥M2)=hgt(M2 I M1)=1, 若b1≥b20, 若a2≥c1■, 其他

一个凸模糊数的可能性程度要大于k的凸模糊数Mi(i=1,2,…,k)可以定义为:

V(M≥M1,M2,…Mk)

=V[(M≥M1)和(M≥M2)和…和(M≥Mk)] (2)

=minV(M≥Mi),i=1,2,3,…,k

假设d'(Ai)=minV(Si≥Sk),k=1,2,3,…,n;k≠i。

可以给出权重向量W'=[d'(A1),d'(A2),…,d'(An)]T,这里Ai=(i=1,2,…,n)是n的决定元素。

通过标准化、规范化的权重向量,W=[d(A1),d(A2),…,d(An)]T,其中W是一个非模糊数。相比传统的层次分析法,模糊AHP方法使决策过程描述更准确。

四、实证分析

以上提出了模糊AHP方法中绩效衡量的优先级IC测量指标,在河北某大学的案例研究中,这种方法更容易被专业人员理解并建立自己的IC指标体系。根据高校绩效评价的相对重要性,如下概述了优先级IC测量指标步骤。

建立IC测量指标:IC测量指标清单提供了评估点的评估层次结构。

决策的成对比较:根据所构造的层次结构,如图2中所示,采纳我国高校评估和认定中心的比较评估标准,对IC的测量指标进行比较。

IC测量指标的优先级:模糊层次分析法是用Chang的扩展方法合成数据,根据它们满足目标的相对重要性来实现IC测量指标的优先级列表。

(一)建立IC测量指标

文献中很少记载大学中的IC测量指标。一些示范性IC指标用于我国的大学,如全职教授的数量、科研人员的数量、学生助理的人数和国际大学的科学家人数。然而高校教育的意义和IC值取决于在各种情况下相关的高校文化背景和高度。在这个案例中,我们定义了IC测量指标及其配套的概念,吸引大量面向实践的研究方法,基于:

1.提出了智力资本的指标;

2.在我国大学内评估过程的调查结果。

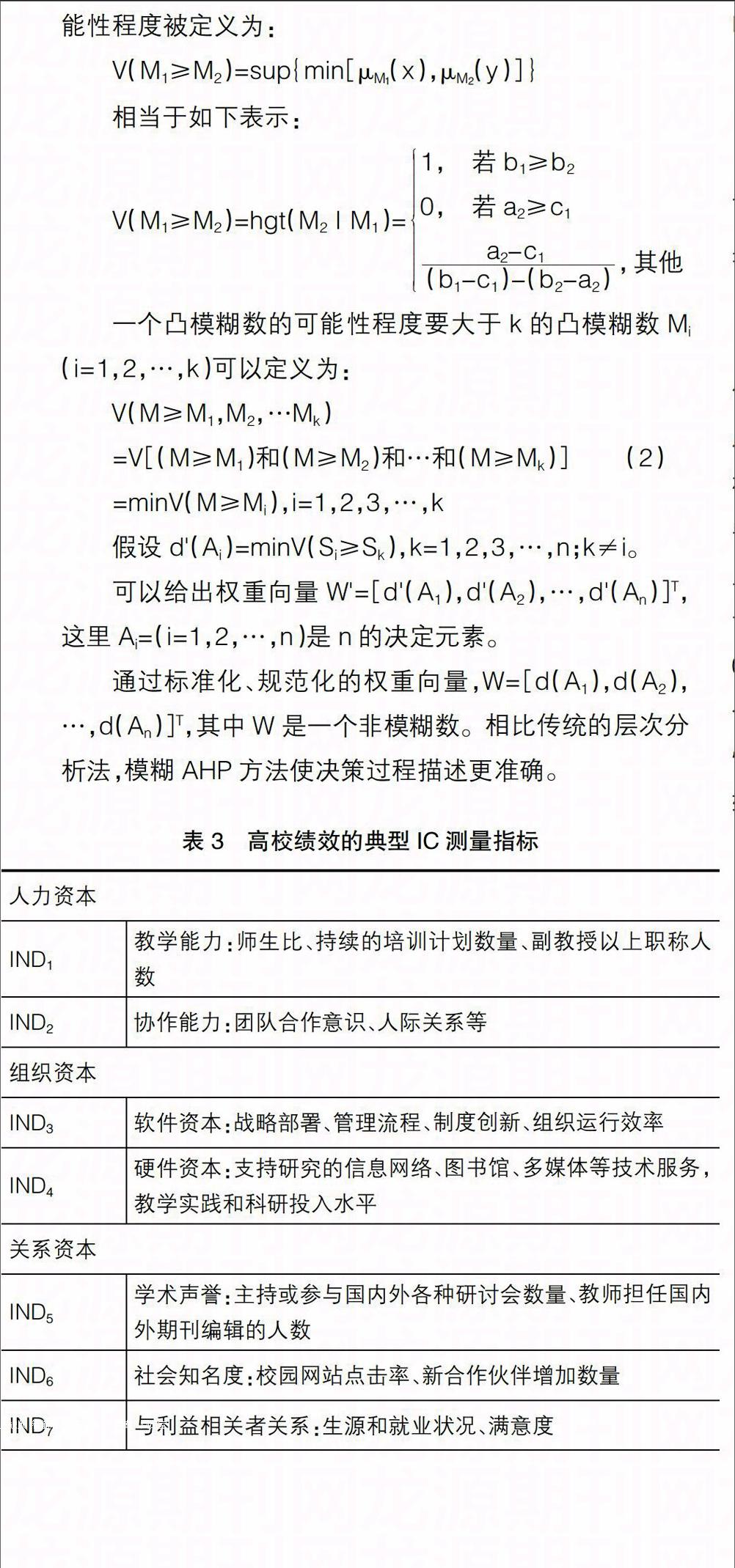

以IC视角,从管理的角度来看,对绩效评价的过程是可行的。对于高校,7个IC测量指标在候选中被选出,如表3所示。

(二)决策的成对比较方法

现场邀请河北某大学5个学院的院长为决策者,他们具备高级教授的身份同时具有充分的高校管理经验。从管理角度来看,可以得出结论,该小组的判断结果与学校的绩效管理高度相关。对评估标准的权重值是每所大学自定义的,在我国高校评估和认证中心准则所提供的上限和下限范围内,其权重如:行政管理、专业设置、发明专利、科研、教学和服务,分别为0.10、0.25、0.15、0.15、0.20和0.15。该研究是学术推广过程中的重要组成部分,被认为是该校在自我评估中的最重要标准。在大多数情况下,高校的研究分配给最高的权重,教学和服务则占较少的权重。

将IC的测量指标成对比较每个组成员相对于各大学评估准则的相对重要性,使用的词语为同样、弱、中等、强烈和极端。为了避免出现差异,笔者试图向决策组仔细解释术语的定义和所需的程序,用语言反映量化和三角模糊转换比例,如表3所示。

在矩阵M单元中的所有条目被替换为每组IC指标单一的三角模糊数表示的判断。

(三)优先级的IC测量指标

计算每项指标相对于该评估标准的模糊综合程度值。由受访人数输入的数据作为一个例子,基于模糊综合评判的评估标准及计算如下:

SIND1 = (3.91,5.17,7.17)?茚(0.0126,0.0156,0.0202)

=(0.0492,0.0809,0.1448)

最低可能性程度的计算如下:

minV(SIND1≥SIND2,SIND3,…,SIND7)=0.3249

依次计算产生以下权重向量:

W' = ( 0.3249, 0.7323, 1, 0.6992, 0.4785, 0.6303,

0.7022)T

通过规范化,对于受访者1,计算所有相对于评估标准指标的本地优先级的权重,其结果如下。依次可得到5位受访者个人评价的几何平均数:

(IND1,IND2,IND3,IND4,IND5,IND6,IND7)

=(0.0421,0.2452,0.2372,0.1719,0.0843,0.1177,

0.1014)

由于计算的相似性,本文没有给出其他评估条件下所有指标本地优先权重的计算。每个指标的总优先权重等于本地优先级的权重乘以该层次的相应权重(见表4)。

河北某大学规定评估标准的权重为管理、科研能力、发明专利、组织创新、学术声誉和社会知名度,分别为0.10、0.24、0.14、0.26、0.15、0.11。

至此,本研究高校智力资本的三个层面对高校智力资本的权重以及具体的指标对其上一层的权重已经算出, 再根据权系数合成原理,求出第三层指标对最高层(高校智力资本)的权重。

通过表4的结果可以分析得出中间层以及具体指标层各指标的权重值。从方案层总排序的结果看,管理、科研能力、发明专利、组织创新、学术声誉和社会知名度分别为0.10、0.24、0.15、0.25、0.15、0.11。

V4组织创新的权重>V2科研能力的权重>V5学术声誉的权重=V3发明专利的权重>V6社会知名度的权重>V1管理的权重。权重值最大的是创新能力,反映了调查对象认为在中间层中,创新能力这一指标在高校智力资本管理绩效评估中最为重要,创新能力的高低直接影响到高校管理效果。在具体指标层中,IND1教学能力的权重最高,反映被调查者认为,教学能力是影响高校绩效评估的关键因素。那么,可以得出结论:该大学运行绩效水平为良好,发展有一定潜力,绩效属中等偏下,应该严格控制支出水平,加强风险防范,提高资金使用效益。

综上所述,该模型根据对各大学整体绩效贡献的相对重要性,在每一个评估标准中通过排名IC测量指标,提出高校绩效非物质资源投入的关键环节。

五、结论

制定新的战略已成为我国许多高校评估最重要的挑战之一,国内外诸多学者将智力资本理论引入高校的绩效管理工作之中,这将有助于提高绩效评估效率。然而,很少有适用的模型来解决专注于无形资本管理的问题,尽管它已被认为对于大学和研究机构的绩效是至关重要的。

建设创新型高校机制需要大力增强自主创新和可持续发展能力。文章分析了高校智力资本的内涵构成、基本模式和绩效评价指标体系,构建了某大学IC测量指标体系,并采用层次分析法和模糊层次分析方法来制定其优先级层次结构IC测量指标。对各指标指数按指标权重向量进行合成,得到河北省高校绩效综合评价指数:管理、科研能力、发明专利、组织创新、术声誉和社会知名度分别为0.10、0.24、0.15、0.25、0.15、0.11。创新能力综合评价指数最大为0.25;行政领导力指数最小为0.10。

IND1、IND2、IND3、IND4、IND5、IND6、IND7,根据他们最终对整体绩效贡献的相对重要性,作为核心资本在活动中表现形式的一个更好理解。基于对IC评价高校绩效这一连贯模式,由高校评估提供的信息,如重新分配资源,有可能预测决策的后果。上下文具体区分树的可视化的形式是基于该模型发展起来的,以便于理解哪些资源对整体绩效是至关重要的。本文以河北某大学为例提出模型,虽然评估标准的偶然因素可能会影响到不同的大学,但它是IC评价模型在一所大学的绩效评估中对这些因素的适应。

对解决一些大学IC方面的评论,肯定会有很长的路要走,然而与之配套的IC测量指标值的研究,应继续被认为是知识型大学的重要推动者。高校评价相关模型能对发展提供改进。

本文的研究结果表明,智力资本的三个组成部分之间是相互影响的,而且智力资本对高校的绩效具有显著的正效应;人力资本和关系资本对高校绩效有显著性影响;而组织资本对高校绩效的影响并不显著,组织资本要转化为与高校运行系统相适应的人力资本和关系资本才能真正发挥作用。科学、客观地对高校绩效进行评价,不仅可以促进高校的自我发展,自我完善,而且可以优化资源配置,建立健全我国科研创新体系。●

【参考文献】

[1] 王小明.高等学校智力资本及其评价模型研究[D].浙江大学,2006.

[2] Leitner K. H. Intellectual capital reporting for universities: Conceptual background and application for Austrian universities[J].Research Evaluation,2004,13(2):129-140.

[3] 王颖.基于灰色关联分析的高校绩效评价模型构建与应用研究[J].会计之友,2012(32):22-25.

[4] 蒋尹华.基于智力资本的大学科研创新绩效评价与提升研究[D].武汉大学,2012.

[5] 杨蔓利.智力资本对企业绩效影响的实证研究——以我国汽车制造业上市公司为例[J].会计之友,2013(22):53-56.

[6] Stephen. Roper, James H. Love. Innovation and regional absorptive capacity: the labour market dimension[J].The Annals of Regional Science,2006(2):437-447.

[7] Vedran. Horvat. Networking of Intellectual Capital in Southeast Europe: Boosting the Transition to Meritocratic Societies[J]. Transition Studies Review,2005(2):385-397.

猜你喜欢

现代电子技术(2016年23期)2017-01-12

青年时代(2016年19期)2016-12-30

考试周刊(2016年83期)2016-10-31

中国市场(2016年35期)2016-10-19

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

无线互联科技(2015年11期)2016-03-04

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16