社会责任纳入企业战略的识别要素研究?

2015-07-30 02:44郑海东等

软科学 2015年7期

郑海东等

摘要:基于案例研究方法对识别企业是否将CSR纳入企业战略的问题进行了探讨。研究发现,可以从3个维度13个要素来判断CSR纳入企业战略的情况:(1)期望契合度,即企业承担CSR是否满足了客户、员工、政府、社区及竞争伙伴等关键利益相关者的期望;(2)战略写入度,即企业是否通过相应的机制将CSR纳入企业战略;(3)业务关联度,即在业务执行上企业是否将CSR与业务紧密结合。

关键词:企业社会责任;企业战略;识别要素;案例研究

[中图分类号] F272 [文献标识码] [文章编号]

Research on Identification Factors of Strategic CSR

ZHENG Hai-dong,SUN Kuan-li,ZHANG Yin

(School of Economics& Management, China University of Petroleum,Qingdao266580)

Abstract: Purpose of this paper is to identify how to involve CSR into business strategy based on case study. The analysis shows that the situation of CSR involving into strategy can be judged from three dimensions which include thirteen elements:(1)expectation fitness degree, that is whether CSR meet interests of key stakeholders, such as customers, employees, government, community and competition partner;(2)strategy read-in degree, that is whether CSR has been involved into strategy through appropriate mechanisms;(3)Business association degree,that is whether CSR has been integrated with routine operations.

Key Words:CSR; enterprise strategy;identity elements; Case Study

1引言

承担社会责任(CSR)已经成为企业发展的国际潮流。但企业承担CSR需要付出成本,如果企业在此过程中不能得到持续回报或竞争优势,那么企业承担CSR的可持续性和深度就难以得到保证。关于CSP-CFP的大量实证研究表明,二者之间的关系可能是正向、负向或不存在显著关系[1][2][3][4]。这表明,企业承担CSR带来竞争优势只是可能结果之一,而不是必然结果。通过承担CSR获取竞争优势,实现企业与社会的双赢,需要一定条件。

在寻找这种条件的过程中,越来越多的研究认为,只有把CSR纳入企业战略,才能在创造社会效益的同时提升企业竞争优势[5][6]。因此,研究如何识别和判断企业是否将CSR纳入了企业战略,并据此指导企业的CSR实践就变得十分有意义。一些学者已经开始了这方面的探索。

Burke和Logsdon(1996)提出了战略性企业社会责任(SCSR)的五个特征,即中心性、前瞻性、自愿性、专用性和可见性,并在此基础上提出了识别SCSR的五维评估法与四层过滤法[7]。眭文娟和谭劲松(2012)提出判断CSR是否纳入企业战略标准是是否从战略视角决定CSR投资领域[8],刘刚和黄苏萍(2010)强调要保持CSR与战略目标的一致性,根据外部环境选择并解决社会问题,打造企业竞争力[9]。

这些研究为判断CSR是否纳入了企业战略提供了非常有益的启示,但这些研究中提出的判断依据大多没有得到研究证实。本文将通过案例研究对此问题做进一步考察。首先通过文献研究和探索性案例研究,梳理CSR纳入企业战略的基本特征,然后根据探索性案例研究得出的初步的识别要素,依据逐项复制的原则进行验证性案例研究,最后得出CSR纳入企业战略的共同维度与识别要素,为后续实证研究奠定基础,为企业CSR实践提供判断依据。

2 CSR纳入企业战略的表征要素识别

本节采用探索性案例研究识别CSR纳入企业战略的表征要素体系。

2.1 样本选择与数据采集

根据研究需要,我们按照以下原则选择样本企业:(1)企业较好地承担了CSR;(2)企业具有较强的竞争优势;(3)行业兼容性;(4)产权性质的兼容性;(5)企业战略成熟度较高;(6)所选企业应符合已有研究对于CSR纳入企业战略的界定。

根据上述原则,确定了选择样本企业的具体标准:(1)世界500强排行榜上榜企业;(2)位于2011-2013年度《财富》中国CSR排行榜、世界500强企业在华贡献排行榜以及中国(内地)民营企业创富榜连续三年排名靠前的企业;(3)有完善的CSR报告;(4)覆盖不同的行业类型和产权性质;(5)运营时间较长;(6)CSR活动与战略具有相关性。

根据Eisenhardt(1989)和Yin(2004)的观点,本研究选取了6个案例企业作为最终样本,分别为索尼、三星电子、宝洁中国、中国石油天然气集团公司、丰田汽车、华为投资控股有限公司(以下简称索尼、三星、宝洁、中石油、丰田、华为)。由于索尼、三星在所考察项目中表现突出,因此,选择这两家企业为探索性案例研究企业,其他为验证性案例研究企业。本文资料来源于样本企业公布的近三年的CSR报告,有关该企业、行业或领导人的重大新闻报道、书籍、文献,企业历史上发表过的有关该企业的主要文章以及从企业官网或其他相关网站搜集的资料等。表1为六家案例企业的基本信息。

2.2 数据编码

2.2.1开放性编码

已有研究中,Porter和Kramer(2006)将战略性CSR分为价值链创新和对竞争环境的投资两方面:前者要求企业将CSR理念渗透到价值链的各个环节;后者要求企业结合自身的战略需要投资于社会关注度较高的社会领域。另有研究提出CSR纳入企业战略即在满足利益相关者的期望降低企业风险提升企业声誉的同时,将CSR纳入企业发展战略(邵兴东,2009),制定切实可行、符合企业特质的CSR管理目标体系,将其纳入企业战略管理目标体系(赵艳荣,2012)[10],并辅之以CSR组织管理体系、职能管理体系、绩效考核体系各方面的保障(李伟阳,肖红兵,2010[11];高汉祥,2012[12])。同时,CSR绩效评价方面的研究也为本研究奠定了坚实的理论基础,如美国的KLD评价标准,姜万军等人开发的中国民营CSR评价体系,郑海东(2007)开发的CSR行为表现的测量工具及顾佳君(2010)的《企业社会责任绩效评价体系》[13]等。

通过对已有研究的梳理,本文抽象出价值链创新、竞争环境的投资、关注社会热点问题、利益相关者期望、CSR愿景、CSR机构、CSR制度、CSR评价体系等10个概念。

然后,对样本企业(索尼、三星)的资料进行整理、分析、合并编码。我们组建了一个由三位研究者组成的研究小组,将收集的资料打散,以开放心态从资料中发现概念,对概念命名,然后重新组合,寻找两个案例企业一致条目,形成29个概念类属。之后,研究小组成员围绕有争议条目做了进一步的资料收集和讨论,并进行了部分修改。例如三星虽未建立CSR评价体系,但是考虑到其对推进CSR在公司层面的执行起着至关重要的作用,保留了该条目。最终从资料中抽象出提供符合客户需要的产品、便捷满意的配套服务等27个概念类属,如表2所示。

2.2.2 轴心编码

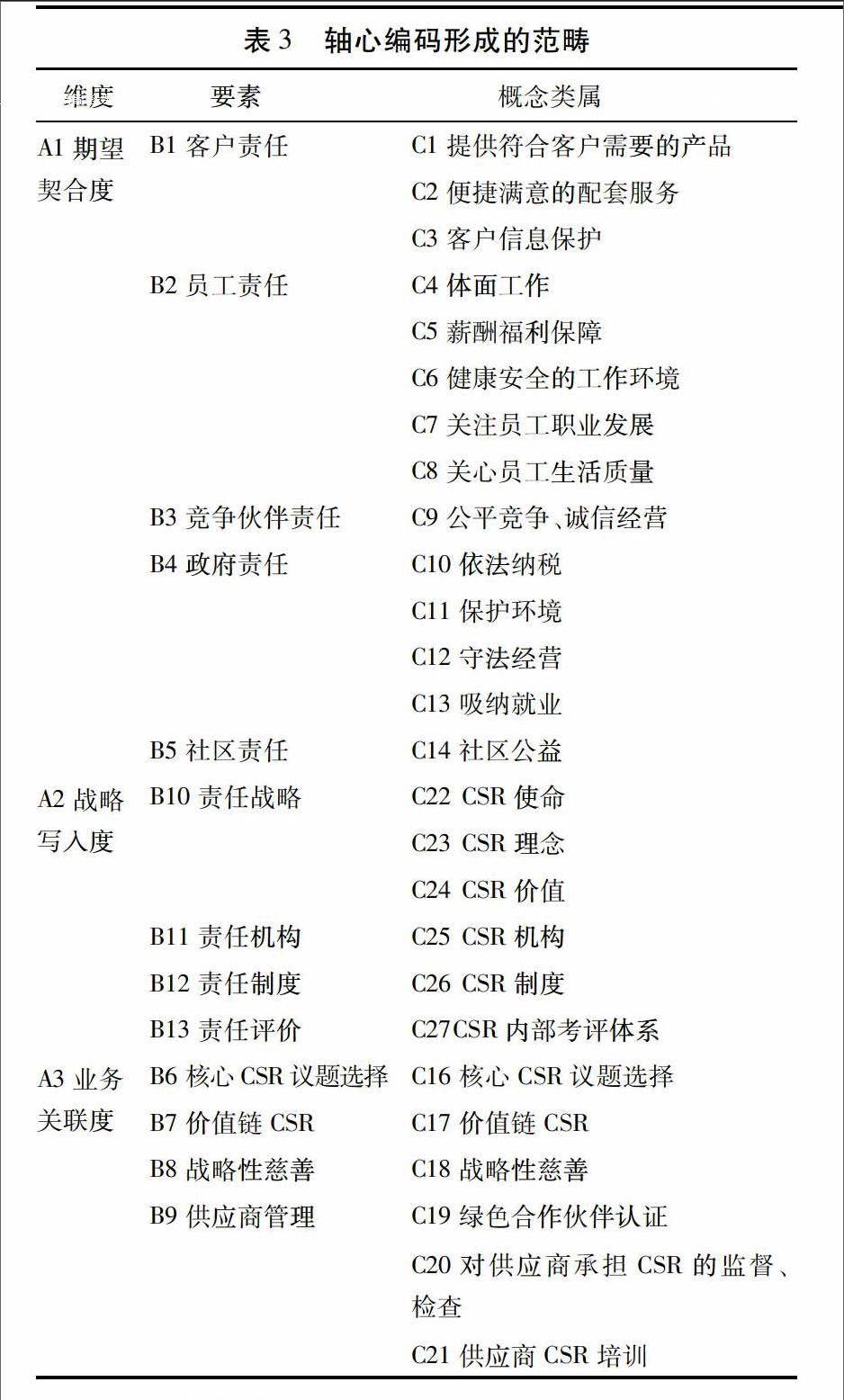

这一环节,研究小组成员按照相同的程序背对背轴心编码,对开放性编码形成的各个概念进行重新排列、归类、整合以建立不同层次、不同类型概念之间的联系。第一轮轴心编码结果一致率为87.2%,之后针对有争议的条目进行逐一讨论,如,考虑到C15社会公益活动会涉及企业对公益活动内容、形式等的选择,与B5社区责任及B8战略性慈善有交叉,将三者合并。最终研究小组将讨论形成的26个概念归并到13个要素中。

为了更加清晰简要地提炼出核心内容,研究小组进行了第二轮轴心编码,从战略决策的依据、制定、执行三个层面,按照与第一轮轴心编码完全相同的程序,根据概念类属之间的关联对13个要素进一步归纳提炼,编码一致率为92.6%,然后小组成员进一步讨论,最终将13个要素归纳到3个维度中。

B1—B5反映了企业进行战略决策时多大程度上考虑了各关键利益相关者的利益诉求,命名为“期望契合度”;B10—B13反映了企业在制定企业战略时,如何把CSR纳入到企业价值观、组织结构、制度体系中,命名为“战略写入度”;B6—B9反映了企业在执行战略时,如何把CSR落实到具体的业务活动中,故命名为“业务关联度”(如表3所示)。

3 表征要素检验

本节我们在探索性研究的基础上继续进行验证性案例研究。由于探索性研究中案例企业主要集中在电子产品行业,为了克服这一不足,我们改善了样本企业的行业分布。经过资料编码,发现四家案例企业的CSR活动基本符合探索性案例研究阶段归纳出的要素体系,未发现有新的范畴析出。以下是详细的资料编码和分析过程。

3.1 期望契合度

期望契合度是企业对关键利益相关者期望的响应,包括:客户责任、员工责任、竞争伙伴责任、政府责任、社区责任。客户责任即企业对客户承担的CSR,包括提供符合客户需要的产品、便捷满意的配套服务以及有效保护客户信息。员工责任指企业应对员工承担的CSR,包括员工合法权益保护、体面工作、薪酬福利保障、健康安全的工作环境及关注员工职业发展和生活质量。竞争伙伴责任指企业在同行竞争中,公平竞争、诚信经营。政府责任即企业需要对政府承担的CSR,包括依法纳税、保护环境、守法经营及积极吸纳保障就业。社区责任指企业通过积极参加社区公益活动等对所在社区承担的社会责任。案例分析发现,四家案例企业对各方面大都做出了肯定的回答。客户信息保护方面,宝洁、中石油、华为未找到相关资料披露,丰田则将其作为公司的基本理念之一贯彻执行。考虑到互联网时代客户信息的特殊重要性,我们依然把它作为重要的识别因素之一。如表4所示。

3.2 战略写入度

战略写入度涵盖了责任战略制定、责任机构和制度、责任评价三个方面(如表5所示)。

(1)写入核心价值观:即企业在战略制定中明确提出CSR使命、理念或价值。案例分析发现,四家案例企业均把CSR融入企业愿景、使命、核心价值观,形成CSR理念、价值。如,中石油的CSR理念是“履行CSR是我们开展生产运营、实现企业可持续发展的基本前提和准则”,丰田的CSR方针为“为社会、地球的可持续发展做出贡献”。

(2)建立责任执行体系:即建立专门负责实施CSR的机构和制度。例如,宝洁成立了全球可持续发展委员会,由董事会主席、总裁和首席执行官麦睿博主持。中石油成立了CSR管理工作委员会,委员会下设CSR工作推进办公室、CSR报告编辑部和外部专家咨询组,形成了委员会领导、主管部门牵头组织、业务部门分工负责、企事业单位全面参与的工作机制。在战略执行环节,成立专门的CSR机构、建立相应的制度保障,才能引起企业领导和员工的深入关注,将CSR落实到企业日常活动的方方面面。

(3)纳入业绩考评:即将CSR实施情况考评纳入企业业绩考评体系 。华为很早就按照PDCA的模式实施CSR管理。2011年,又基于ISO26000CSR指南,制定了CSR风险评估机制并优化了CSR管理体系。中石油设立和披露了涵盖经济、环境、员工和社会四大责任领域的118个CSR指标 。

3.3 业务关联度

业务关联度将CSR的履行分为四个要素,分别为核心CSR议题选择、价值链CSR、供应商管理以及战略性慈善。

(1)核心CSR议题选择。指企业改变以往被动承担CSR的盲目性,在积极响应利益相关者诉求基础上,着重选择与企业自身经营业务密切相关的社会问题承担CSR。案例分析发现,四个企业区别于一般被动应对社会公众和媒体的压力的企业,界定了清晰的社会责任项目选择标准,对CSR的承担有明确的方向和目标。如华为根据2011年利益相关方的CSR问卷调查结果,对利益相关方关注的主要议题进行排序,并结合华为的战略和运营,生成华为CSR实质性议题的分析矩阵,主要关注产品安全、绿色和生态高效产品、能源使用和气候变化、商业道德等社会问题。

(2)价值链CSR。指企业从自身做起,将CSR理念渗透到价值链各个环节,改变企业以往只专注于价值链增值而忽视对环境、资源保护的做法。案例分析发现,四个企业均做出了肯定性回答,积极从产品生命周期的各个环节减少环境污染和资源浪费。如,华为通过采用生命周期评估(LCA)方法,在产品开发、产品设计、电子废弃物的处置等环节严格把关,在积极应对气候变化促进人类社会、环境和谐发展的同时,大大缩减了运输成本和能源消耗。

(3)供应商管理。除了自身积极履行CSR,能否带动整个供应链承担CSR,是把CSR纳入企业战略的主要信号。本研究中,各案例企业均将CSR纳入到供应商选择标准,如华为、索尼、三星都实行绿色合作伙伴制度,定期进行CSR绩效考核,并将考核结果与商务挂钩。供应商管理有利于CSR在供应链上的推行,带动更大范围的社会责任的承担和经济、社会效益的实现。

(4)战略性慈善。Porter(2006)提出,企业应结合自身的战略需要投资于关注度较高的社会领域,将公益慈善活动与企业所处竞争环境联系得越紧密,企业所获得的竞争优势越大,慈善活动对社会的贡献也就越大。现实中,很多企业的慈善活动具有很大的盲目性,无益于企业经营目标的实现,而四家案例企业则专注于将会卓有成效地提升竞争优势的慈善活动。如,丰田致力于交通安全方面的公益活动(安全驾驶培训活动、交通安全体检等);宝洁凭借PUR净水科技的饮用水专利技术,向全世界缺水儿童和家庭提供了38亿升的安全饮用水,在超过65个国家和地区挽救生命。在实现公益效益的同时,也达到了向自己的主要目标客户群营销的目的,实现了CSR由“负担”向“价值”的转变。

4 结论与启示

本文采用多案例研究方法,对索尼、三星两家企业进行了探索性案例研究,对宝洁、中石油、丰田、华为四家企业进行了验证性案例研究,明确回答了“如何判断CSR纳入了企业战略”这一问题,得出了3个维度13个要素26个识别信号体系。总体来看,这一体系要求在战略决策依据层面满足关键利益相关者期望的基础上,进行战略制定层面责任型战略的规划和设计,将CSR理念嵌入企业战略,设立CSR机构并辅之以相应的制度保障和评价考核体系监督,最后在战略执行层面将CSR和企业的经营目标和业务紧密结合,在实现社会效益的同时提升企业的竞争优势。

社会问题中蕴含着巨大商机,这也是Porter和Kramer(2011)提出的创造共享价值(CSV)的精髓所在。因此,企业应从战略需要角度明确哪些CSR领域是其需要重点关注的;从内部资源和能力视角分析,在哪些领域企业更具优势,以实现社会活动与企业经营目标的高度融合。寻找“社会问题是什么”、“企业能做什么”以及“企业需要什么”的交汇点,找到社会效益与企业利益的和谐区间,将CSR转变成企业的重大投资项目。这不仅可以使企业在解决社会问题中发挥政府和其他非政府组织不能比拟的作用,而且会给企业带来巨大的财富,实现企业与社会的双赢。

参考文献:

[1] Orlitzky M, Schmidt F L, Rynes S L. Corporate Social and Financial Performance: A Meta-Analysis[J]. Organization Studies, 2003,24(3):403-442.

[2] Margolis J D, Walsh J P. Misery loves companies: Rethinking Social Initiatives by Business [J]. Administrative Science Quarterly, 2003,48(2):268-305.

[3] Wu, M.L. Corporate Social Performance, Corporate Financial Performance, and Firm Size: A Meta-Analysis [J].Journal Of American Academy Of Business Cambridge, 2006,8(1):163-171.

[4] Margolis J D, Elfenbein H A, Walsh J P. Does it pay to be good? A Meta-Analysis and Redirection of Research on The Relationship Between Corporate Social and Financial Performance[J]. Ann Arbor, 2007(1001): 48109-1234.

[5] Porter M E, Kramer M R. Strategy and Society: The Link Between Competitive Advantage and Corporate Social Responsibility [J]. Harvard business review, 2006,84(12):78-93.

[6] Husted B W, de Jesus Salazar J. Taking Friedman Seriously: Maximizing Profits and Social Performance [J].Journal of Management Studies, 2006,43(1):75-91.

[7] Burke L, Logsdon J M. How corporate social responsibility pays off[J]. Long range planning, 1996,29(4):495-503.

[8] 眭文娟,谭劲松,张慧玉.企业社会责任行为中的战略管理视角理论综述[J].管理学报,2012(3):345-355.

[9] 刘刚,黄苏萍.企业社会责任、关系资本与竞争优势—基于丰田“召回门”事件的分析与思考[J].财贸经济,2010(6):121-126.

[10] 赵艳荣,叶陈毅,李响.基于战略视角的企业社会责任管理研究[J].企业经济,2012(9):35-38.

[11] 李伟阳,肖红军.全面社会责任管理:新的企业管理模式[J].中国工业经济,2010(1):114-123.

[12] 高汉祥.公司治理与社会责任:被动回应还是主动嵌入[J].会计研究,2012(4):58-64+95.

[13] 顾佳君.企业社会责任绩效评价研究[D].江南大学,2010.

猜你喜欢

现代经济信息(2016年27期)2016-12-16

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年8期)2016-09-28