基于互惠偏好理论的股东监督与经理管理防御的博弈分析

2015-07-30 03:09李秉祥等

软科学 2015年7期

关键词:博弈

李秉祥等

摘要:在高能力经理的假定条件下,通过博弈方法将互惠偏好引入股东监督与经理管理防御的非完全信息博弈赛局中,研究经理互惠偏好对其管理防御水平的影响作用。研究结果表明:当股东对经理采取弱监督策略时,互惠型经理因互惠公平效用的增加而选择较低的管理防御水平;相反,当股东对经理采取强监督策略时,互惠型经理因较小的互惠公平效用而选择相对较高的管理防御水平。

关键词:互惠偏好;股东监督;管理防御;博弈

中图分类号: F272-05 文献标识码 文章编号

Game Analysis of Shareholders Supervision with Managers Managerial Entrenchment Based on the Theory of Reciprocal Preference

LI Bingxiang, GUO Hui , LI Yue , TAO Rui

(School of Economics and Management, Xian University of technology,710054,China)

Abstract: Utilizing the game method which introduces the reciprocal preference into the incomplete information game of shareholders supervise strategies with managers managerial entrenchment, this paper researches the influence of managers reciprocal preference to the level of managers managerial entrenchment, on the assumption that the managers is of high ability. The result shows that: the reciprocal type manager will select lower level of managerial entrenchment because of the increasing reciprocal fair utility when the shareholder adopts a weak supervision policy. On the contrary, the reciprocal type manager will select relatively higher level of managerial entrenchment because of the smaller reciprocal fair utility when the shareholder adopts a stronger supervision policy.

Key words: reciprocal preferences; shareholders supervision; managerial entrenchment; game

引言

“两权分离”模式下的企业经理作为股东权益的代理人,对企业日常经营决策拥有绝对控制权,但同时也受到公司内、外部机制的监督约束,出于对自身利益和职位安全的考虑,经理选择一切有利于维护其职位稳固并满足自身效用最大化的管理防御行为[ ~ ]。经理管理防御是当今社会经济条件下委托代理问题的升级,具有更强的隐秘性,导致更高的代理成本, 严重阻碍着企业的健康发展。

现有文献的解决方案大多以理性经济人为假设基础,认为经理管理防御动机是出于经理的自利性[1~ ],但是,Barkema发现经理对股东常常表现出非完全自利的非理性行为偏好[ ],即互惠偏好。互惠偏好理论关注行为人的心理偏好,而经理的这种心理偏好对企业经营决策有着极为重要的影响作用。管理防御是由经理内心动机决定的一种外在行为表现,内心深层次的想法主导经理行为,而互惠偏好同样也影响着经理内心深层次想法。那么,经理互惠偏好能否对经理防御动机起到一定的抑制作用?遗憾的是,鲜有文献涉及上述问题。

鉴于此,本文的贡献在于以经理互惠偏好为假设基础,通过构造非对称信息下股东监督决策与经理管理防御策略的博弈模型,研究当股东给予经理充分信任时,互惠型经理人在弱监督的环境下是否能够选择较低的管理防御水平作为对股东信任的回报,实现双方的互惠共赢,以期为企业制定有效的激励约束机制,缓解经理管理防御提供理论依据。

1 理论综述

互惠偏好理论由Rabin教授首次提出,它是指如果个体的行为在损失自己效用的前提下,增进他人效用,即为友善,损害他人效用,即为不善[ ]。因此,互惠偏好是经济个体出于自身强烈的公平意识,具有报答善意行为,报复恶意行为的心理偏好。

Barkema开创性地将Rabin教授的互惠理论运用于委托代理问题,证明了经理互惠偏好的存在及其对经理行为决策的影响[5]。后来,蒲勇健将代理人的互惠偏好植入传统的委托代理模型,新的模型可以使委托人获得比现有帕累托最优更高的利润[ ],刘良灿和张同健在对上述模型做进一步验证的基础上证实了代理人的互惠偏好对经济效应的促进作用[ ]。随后越来越多的学者发现经理互惠偏好能够显著改变委托代理关系下最优激励契约的结构形式,并以此为出发点设计经理激励契约,有效降低了代理成本[ ~ ],体现出互惠偏好在激励契约中的积极作用。上述研究充分证明了经理互惠偏好的存在性及其对缓和委托代理关系的积极作用,但是基于互惠视角对委托代理关系下的经理管理防御的研究却较为匮乏。

互惠偏好使得经理不仅仅关注自身物质利益,而且关注自身的互惠公平效用,由于互惠效用的存在促使经理关注周围人的利益,而股东则是经理最直接、最密切的利益方。互惠型经理在与股东的利益关系中更倾向于寻求更高的互惠公平效用,因此弱化甚至牺牲对自身物质效用的追求,其外在的表现形式即为以牺牲自己的物质利益而增加股东利益。经理采取管理防御的动机是为了避免离职后较高的转换工作成本以及控制权收益丧失导致的自身物质利益的损失,简而言之,是出于追求自身利益最大化而损害股东利益的防御行为。互惠偏好源于经理心理动机倾向,促使经理关注互惠公平效用,增加股东收益而减少自身物质利益,管理防御则是为了满足自利动机,也是涉及经理内心深层次动机。那么,当经理存在非完全自利的互惠偏好时必然影响其完全自利的管理防御动机。

因此本文将基于互惠视角,研究经理互惠偏好对经理管理防御产生的影响,为缓解管理防御问题提供理论依据。文章的研究思路是在互惠偏好理论现有成果的基础上,借鉴Rabin教授的互惠公平模型,构建信息不对称条件下股东监督策略与经理管理防御的博弈模型,探讨经理互惠偏好影响其管理防御水平的作用机制。

2 模型建立

2.1基本概念

1.信息的不完全性。心理学博弈涉及行为人心理,必然包含私人信息,而该信息的博弈双方并不互知,即信息的不完全性。在本文博弈模型中,由于经理互惠偏好是经理的私人信息,信息的不完全性导致股东并不知道他所委托的是哪种类型(自利型,互惠型)的经理。

2.基于目的性的互惠。Rabin的互惠偏好定义只解释了外在物质收益的减少,却忽略了内在公平效用的增加。事实上,互惠偏好的效用应为外在的物质收益和内在的公平效用的总和,行为人最终的互惠行为一定是建立在该效用总和最大化的条件下 [ ]。本文研究模型中,能够实现股东和经理选择最优策略组合的条件即为:互惠型经理将股东弱监督决策当成是对自己的一种信任,他会关注股东的效用公平,这是基于内心的互惠偏好效用函数的增加选择对股东有利的行为作为回报,从而增加自身的公平效用,而增加的公平效用必须超过选择较低管理防御水平造成的损失。因此,本文研究的经理互惠偏好是基于以自身公平效用增加为目的的互惠。

3.高能力经理。经理管理能力素有高低之分,低能力经理的管理能力较差,依靠自身业绩只能获得较低的物质效用,同时面临着较高的解雇风险。由于低能力经理自身业绩带来的物质效用远远不能满足其需求,更无暇顾及精神需求,互惠偏好带来的精神效用对低能力经理总效用的改善微乎其微。因此,低能力经理必须借助较高管理防御水平才能稳固现有职位并实现自身效用的最大化。毋庸置疑,股东面对低能力经理的监督决策必然采取强监督策略。相反,高能力经理能够凭借自己卓越的管理才能提升企业经营业绩,从而为自己赢得财富和荣誉,并非必须依靠较高的防御水平实现自己的物质效用,此时高能力经理的精神需求尤为重要。互惠偏好产生的互惠公平效用能够增加经理精神效用,进而促进总效用的增加,而股东的监督策略对高能力经理精神层面的效用具有重要影响作用,从而影响到高能力经理防御水平的选择。因此,在本文博弈中,以高能力经理为研究对象才是有意义的,即本文涉及的经理代表高能力经理。

2.2定义参数

赛局中只有一位股东和一位经理参与,基本的参数定义如下:股东首先从一个有限的策略集合 中选择策略 ,然后经理根据股东选择的策略决定自己从策略集合 中选择的某一策略 ,股东的策略决定了经理策略集合中的可行策略,此时股东与经理的策略组合即为 。股东的物质效用 和经理的物质效用 均由经理选择的策略决定,而经理的策略则受到股东策略的影响。

信念也是该博弈分析的重要因素。本文定义对信念参数定义如下:

:股东对经理策略选择的一阶信念;

:经理对于股东认为他们选择某种策略可能性的二阶信念;

:股东认为自己面对的经理属于某种类型的一阶信念;

:经理对于股东认为自己属于某种类型可能性的二阶信念。

2.3假定条件

假定1:经理均为高能力经理。

假定2:经理能够认知自己的个人偏好类型,即自利型还是互惠型。

假定3:经理的个人偏好属于私人信息,股东并不了解。经理要么是自利型 ,要么就是互惠型 ,经理偏好类型的空间集表示为 。经理个人偏好类型 虽然属于私人信息,但是经理类型 存在一个先验概率 ,两种经理偏好类型的先验概率关系为 。

假定4:自利型经理只关注自身物质利益,互惠型经理不仅关注自身物质利益,而且还关注公平效用[ ];

激烈的市场竞争迫使股东必须最大化自己的效用,根据Ferdinand的研究,即使存在互惠型股东,这种类型股东对博弈结果没有任何实质性的影响[ ],因此,

假定5:股东均属于自利型。

2.4不完全信息条件下的友善函数

2.4.1经理对股东的友善函数。

:经理依据股东行为 而选择行为 时,股东的收益组合;

:股东收益组合的帕累托有限边界;

:股东帕累托有效收益组合中的最高收益;

:股东帕累托有效收益组合中的最低收益;

:股东的公平收益,经理保持中立态度时带给股东的收益;

:股东收益组合中的最小收益。

经理对股东的友善程度是通过股东的实际收益与股东期望的公平收益相比较来衡量经理是否对股东是善意的,因此,本文将经理根据股东行为 而选择行为 的友善函数表示为:

(1)

当分母等于零时,经理行为不能对股东收益产生影响,其所有行为对股东的友善程度都为零,因此(1)式定义适用于分母不为零的情况。当股东的收益恰好等于他的公平收益,即 时, ,经理对股东的态度为中立;当股东的收益大于他的公平收益,即 时, ,经理对股东是友善的;当股东的收益小于他的公平收益,即 时, ,经理对股东是不善的。

2.4.2股东对经理的友善函数。

不同偏好类型的经理对股东相同行为目的的理解和做出的反应是不同的,而股东行为的友善程度取决于经理得到的回报,即经理收益。股东对经理的友善函数需要两步:

第一步:根据经理的偏好类型 分类计算股东面对 经理采取行为 ( 经理选择行为 )时,对经理的友善函数:

(2)

(2)式中 是 经理帕累托有效收益组合中的最高收益; 是 经理帕累托有效收益组合中的最低收益; 是 经理收益组合中的最小收益; 是 经理的公平收益。

第二步:预知有概率 的经理属于 ,计算股东面对所有类型的经理 的友善函数:

(3)

2.5模型建立

1.股东期望效用

根据假定5,股东均属于自利型,只关心自己的期望物质收益,但是经理的偏好类型影响着股东的物质收益,因此,股东行为 结合股东信念 和 ,其期望效用定义如下:

(4)

2.经理期望效用

根据经理行为 ,股东行为 以及经理信念 和 ,将经理期望效用定义如下:

(5)

表示互惠公平对 经理的相对价值, ,并且 ,因此,(5)式的经理期望效用的意义为:互惠型经理不仅关注自己的物质收益,而且还关注互惠公平效用,因此,互惠型经理的期望效用由物质收益和互惠公平效用两部分组成;自利型经理只关注自己的物质收益,互惠公平对自利型经理的价值为零( ),因此,自利型经理期望效用仅包括物质收益。

3.互惠均衡

股东和经理都追求自身的期望效用最大化,因此,股东和经理的行为策略必须符合以下条件,才能实现互惠均衡:

(6)

(7)

(此时所有的 )

(6)式和(7)式分别表示满足股东期望效用最大化的股东行为 和满足经理期望效用最大化的经理行为 。实现互惠均衡策略需要满足:第一,均衡策略必须使双方期望效用都符合最大化;第二,股东的均衡一阶行为信念和经理的均衡二阶行为信念必须与均衡策略保持一致( );第三,股东的均衡一阶偏好信念和经理的均衡二阶偏好信念必须与经理偏好类型的先验概率保持一致( )。

3 模型分析

3.1博弈赛局

博弈赛局的具体规则如下:

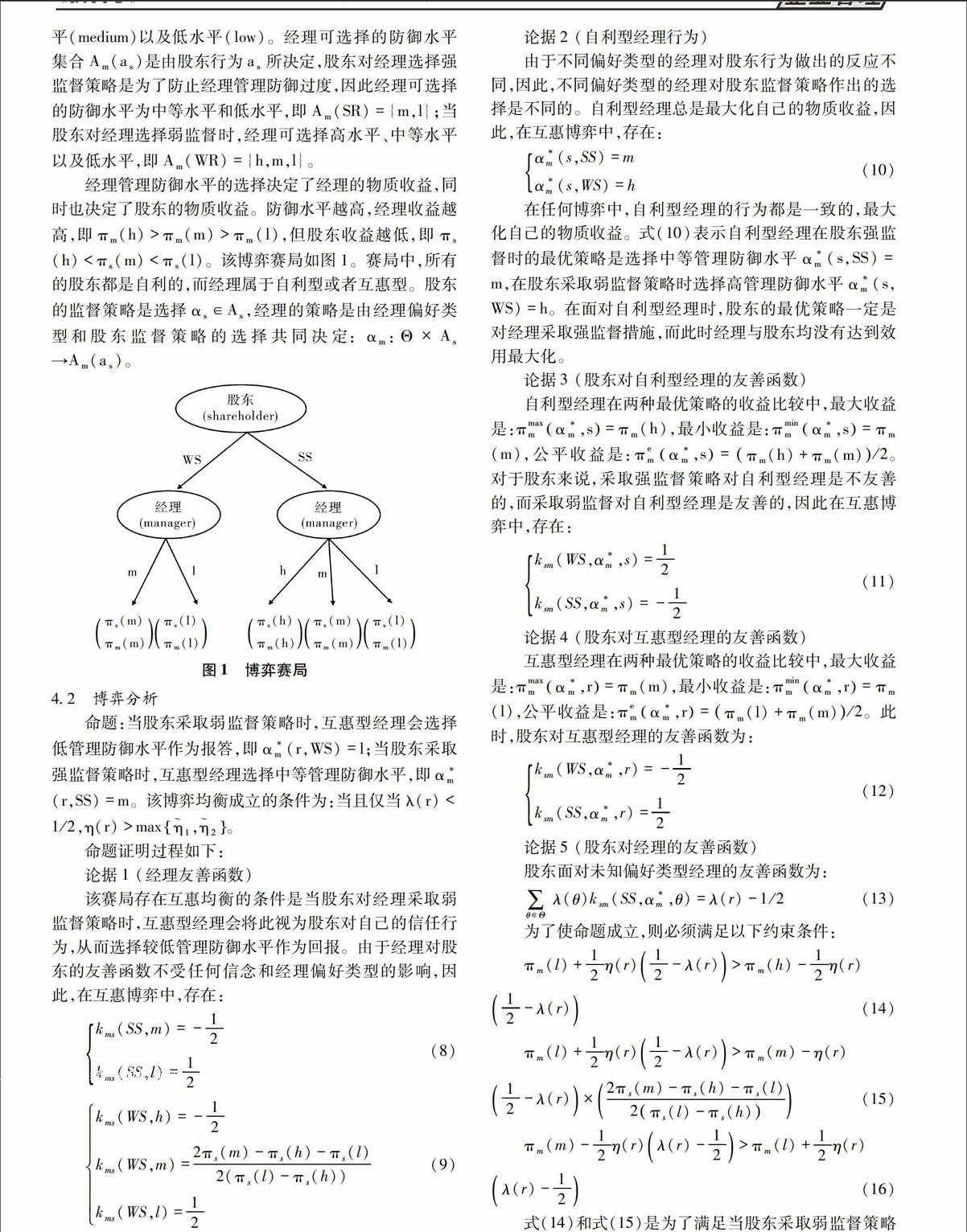

第一,股东首先决定对经理采取强监督策略还是弱监督策略, , (Strong Supervision)表示采取强监督策略, (Weak Supervision) 表示采取弱监督策略,本文假定股东弱监督策略的成本很小,可忽略;

第二,经理根据股东的行为策略,选择自己的管理防御水平 ,经理管理防御水平分为高水平(high)、中等水平(medium)以及低水平(low)。经理可选择的防御水平集合 是由股东行为 所决定,当股东对经理选择强监督策略是为了防止经理管理防御过度,因此经理可选择的防御水平为中等水平和低水平,即 ;当股东对经理选择弱监督时,经理可选择高水平,中等水平以及低水平,即 。

经理管理防御水平的选择决定了经理的物质收益,同时也决定了股东的物质收益。防御水平越高,经理收益越高,即 ,但股东收益越低,即 。该博弈赛局如图1。赛局中,所有的股东都是自利的,而经理属于自利型或者互惠型。股东的监督策略是选择 ,经理的策略是由经理偏好类型和股东监督策略的选择共同决定: 。

4 结论

本文通过引入不同经理互惠偏好类型这一不完全信息,在高能力经理的假定下扩展了现有基于目的性的互惠偏好模型。模型证明了经理互惠偏好促使高能力经理不仅关注自己的物质收益,而且更加关注互惠公平效用。研究结果表明:

1.当经理认为股东的弱监督行为是友善的或者是对自己信任的表现时,存在互惠型经理人选择较低的管理防御水平作为对股东信任的一种回报。经理互惠是有目的性的,是为了增加自己的互惠公平效用,只有当股东先向经理实施互惠行为,经理自身的互惠公平效用才会激励经理更多地关注股东利益,缓解与股东之间的利益冲突,降低防御心理,从而抑制管理防御行为的发生,促使双方出现互惠共赢的局面。

2.当经理认为股东的强监督行为是不友善的或者是对自己不信任的表现时,即使是互惠型经理也不会选择较低的管理防御水平,因为股东行为损害了经理的互惠公平效用。同时,监督约束以及惩罚等负向激励措施极易引起经理逆反心理,在不能保证对经理人的有效监督时,反而会起到负面效用,促进经理的防御心理,加大了代理成本。

综上所述,从互惠激励的角度出发能更有效地解决经理管理防御问题。对于高能力经理,股东应当多用互惠激励措施,慎用负向激励措施,充分重视经理互惠偏好给企业带来的经济利益,加强对经理的正向互惠激励,同时注重将互惠文化融入与经理的沟通合作中,塑造互惠型的企业文化,为经理与股东之间互惠共赢的长久性提供精神保障。

参考文献:

猜你喜欢

现代企业文化·理论版(2016年19期)2016-12-21

现代企业文化·理论版(2016年19期)2016-12-21

新教育时代·教师版(2016年27期)2016-12-06

中国市场(2016年32期)2016-12-06

时代金融(2016年29期)2016-12-05

法制与社会(2016年30期)2016-11-24

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

企业导报(2016年14期)2016-07-18