上市公司外部审计与内部控制的关系研究

——基于沪深两市A股的经验证据

2015-09-17 07:09天津财经大学商学院会计系天津300222

商业会计 2015年17期

(天津财经大学商学院会计系 天津300222)

一、引言

两权分离使公司在运营过程中会出现信息不对称的情况,从而产生代理成本。 Huang Rongbing,Ritter J R.(2009)认为代理成本最终会由代理人承担,因此代理人为了降低转嫁到其身上的代理成本,愿意与委托人达成契约,以约束自身行为,例如定期向委托人提供财务报告,外部审计的出现正是源于对降低代理成本的需求。自“安然”事件以来,投资者们逐渐意识到健全的内部控制是必不可少的。萨班斯法案要求上市公司对企业内部控制的有效性进行披露并接受注册会计师的审计。上述分析表明,从最初的内部牵制到如今的内部控制,上市公司内外部的两股力量不仅自身日趋完善,并且复杂地交织在一起,各自发挥其在公司治理中的作用,故研究二者之间的关系就显得十分必要。

二、文献综述

根据代理理论,公司外部审计的目标在于降低经营风险与代理成本。何晓东(2008)认为审计师对其本身审计过失进行的赔偿为公司的债权人和投资者分担了损失。李明辉(2007)研究发现,管理者聘请外部审计师对公司整体和管理者行为进行监督的目的在于降低代理成本,同时他还认为由于各公司代理冲突的不同,其对审计师选择的需求也不同,即公司代理成本越高,其越愿意提高外部审计质量,选择高质量的审计师。除此之外,谢菲(2009)认为公司规模的扩大提高了审计监管难度,从而增加了代理成本,因此越大的公司越倾向选择高质量的审计。Wang Q,Wong T J,Xia L.(2008)发现通过非第一股东持股数额的增大可以在一定程度上制约“一股独大”的公司对事务所审计的选择。胡立新(2012)认为负债率越高的公司对审计师质量的要求也越高。

2002年美国颁布的萨班斯法案高度强调内部控制,使其在加强企业管理和提高自身核心竞争力方面得到空前的重视 (田利军,2012)。Chaney,Paul K.,Jeter Debra C.(2004)研究发现内部控制做出的一切程序和措施都是为了降低风险,从而使企业平稳的发展。杨智杰(2012)研究发现,通过对内部控制信息的披露能够向外部市场传导出一个利好信号,从而降低公司的融资成本。郑树旺(2003)的研究表明内部控制有利于杜绝管理层的舞弊行为,进而从总体上降低代理成本。

三、理论分析和研究假设

一方面,伴随着资本市场的发展,所有权和经营权的分离,代理问题不可避免;另一方面,资本市场并不是完全有效的,信息的不对称以及各种因素的不确定性使得风险也不可能完全消除。因此公司理想的经营决策是在可接受的风险水平与代理成本的条件下,使公司价值最大化。从公司治理的角度来说,外部审计和内部控制之间存在相互替代的关系,当公司缺乏有效的内部控制机制时,才会产生寻求高质量外部审计的动机,从某种意义上说,风险也可以视为一种成本,在公司总成本一定的情况下,内部控制质量越高的公司,对外部审计的需求越低。基于此,本文提出假设:考虑成本因素,公司内部控制质量越高,对外部审计师水平的要求越低。

四、数据与研究设计

(一)变量定义。本文利用公司目标的实现程度衡量内部控制质量,以公司的经营目标、报告目标、合规目标的实现程度来构建企业内部控制评价指标。具体如下:IC=其中:Operation1表示销售收入与总资产之比,Operation2表示销售收入与企业职工人数之比。Reporting1为审计意见,当审计意见为标准无保留意见时,取值为0, 否则取-1。其中,Abnormal/Normal分别表示不可操纵与可操纵应计利润,采用截面修正的Jones模型分行业回归取得。当上市公司违规时,Compliance1取-1,否则取 0。 Compliance2表示营业外支出的罚没支出与总资产之比。本文将这六个指标均进行了标准化处理,消除量纲的影响,然后加总得出内部控制评价指标。相关控制变量的定义与预期符号见表1。

(二)数据来源与样本筛选。本文选取沪深两市A股主板非金融业上市公司2008—2012年的经验数据为观测样本,并对样本执行以下处理:(1)剔除金融保险业的上市公司;(2)剔除各模型所需数据存在缺失值的观测样本;(3)为降低异常值的影响,本文对所有连续变量进行了1%的Winsorized处理。样本数据从CSMAR与RESSET金融数据库中获得,本文所有的数据处理和统计分析由Excel 2007与Stata 11.0完成。

(三)模型设计。本文在控制公司规模、财务杠杆、股权集中度、股权制衡度和成长性等因素的基础上,考察公司内部控制质量是否会影响其对审计师的选择。模型具体如下:

LogisticBigN=β0+β1IC+β2SIZE+β3LEV+β4CR+β5DR+β6GR

五、描述性统计及回归结果分析

(一)描述性统计(见表2)。表2的结果显示,年度内(截面数据)企业各项指标之间均有差别,特别是内部控制质量这一指标,企业间的差别较大;年度间(时间序列数据)企业各项指标变化不一,2008—2012年企业间内控指标之间的差距有增大的趋势。

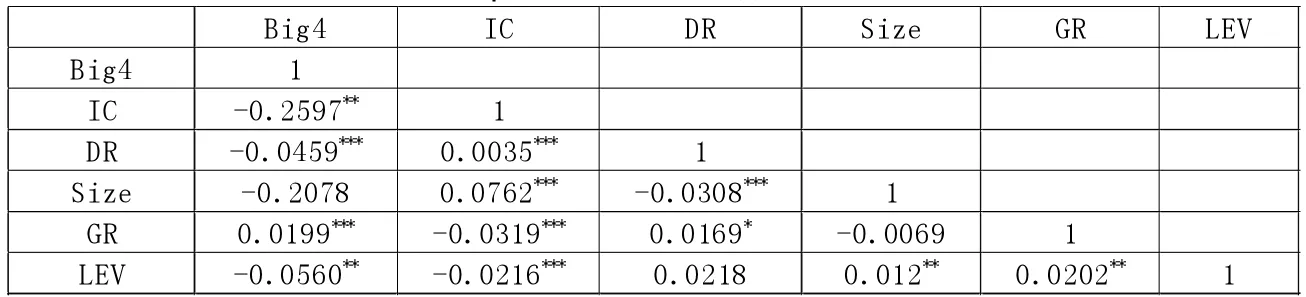

表3列示了主要变量之间的Spearman相关系数。观察发现,IC与Big4显著负相关,与我们的假设预期一致。LEV、DR、GR的符号也与预期相符。各变量间的相关系数均小于0.4,表明不存在多重共线性问题。

表1 控制变量的名称与定义

表2 变量的描述性统计

表3 Spearman相关系数表

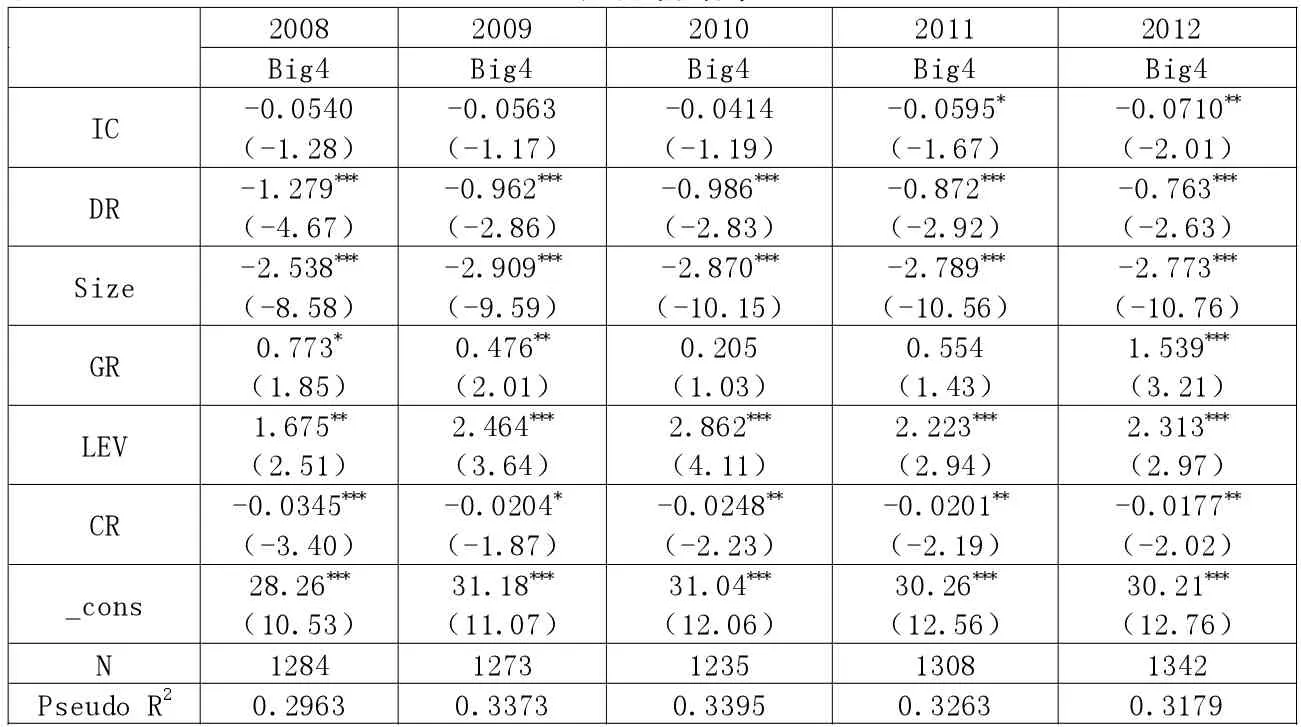

表4 回归分析结果

(二)多元回归结果(见表4)。本文利用Logit模型进行回归分析(见表4)。结果显示:2008、2009、2010 年的 IC 与Big4之间虽然存在负相关关系,但并不显著,无解释能力;而从2011年与2012年的回归结果看出内控质量与审计师选择之间确实存在预期的替代效应(显著负相关关系),且替代效应存在逐年递增的趋势,这种趋势与我国内部控制审计制度的发展沿革是一致的。2008年5月,财政部等五部委联合颁布《企业内部控制基本规范》,标志着我国内部控制审计制度的确立,2010年4月 《企业内部控制审计指引》正式发布,要求审计师对公司内部控制进行审计。2008、2009、2010三年间我国内部控制的发展还处于初期阶段,自身制度的不规范以及外部监管的缺失使得内控指标的度量出现偏差,导致回归结果不显著。随着国家审计不断对公司内部控制的强化,内部控制开始发挥其在公司治理中的作用,从而构成了外部审计日益有效的替代(2011年与2012年的回归结果印证了该结论)。

(三)敏感性测试。本文进行了两个方面的敏感性测试:(1)计算IC时采用业绩调整的琼斯模型而不是修正的琼斯模型。 (2)将“四大”替换为“十大”作为审计师选择的替代变量,重新检验发现原有结论保持不变,故本文的结论是稳健的。

六、结论和建议

随着美国安然、世通等财务舞弊事件的发生,萨班斯法案的出台,引发了全球范围的内部控制审计制度化浪潮。随着内控制度的完善和外部监管的加强,我国上市公司内部控制的有效性开始发挥其在公司治理中的作用,从而构成了外部审计日益有效的替代。本文考察了公司外部审计与内部控制之间的相互作用,研究结果证实:(1)内部控制与外部审计之间存在一定的替代作用。企业的内部控制质量越高,越倾向于选择小规模的事务所以节约成本。(2)与我国内部控制的发展沿革相一致,内控质量的提高,增强了其边际替代价值。

综上,随着我国上市公司内控制度的逐步完善,其有效抑制代理成本的优势越来越显著。结合本文结论,提出以下建议:(1)财政部应继续推出适合内部控制发展的相关政策,进一步完善内控制度,使其更加适应上市公司的发展。(2)上市公司应正确处理好外部审计与内部控制的替代关系,使二者更好地为公司治理服务。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

青年生活(2020年30期)2020-08-16

汽车维修技师(2019年7期)2020-01-16

红领巾·成长(2019年3期)2019-04-16

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

传奇故事(破茧成蝶)(2018年4期)2018-06-11

航空模型(2017年4期)2017-07-29