内部控制对企业价值影响的实证研究

2015-09-17 07:09

商业会计 2015年17期

(北京林业大学经济管理学院北京100083)

2008年由财政部、证监会等五部委联合发布的《企业内部控制基本规范》将内部控制的目标归纳为保证财务报告真实可靠、企业资产安全、企业经营管理的合法合规、提升经营管理效率和效果、促进企业实现发展战略等五个方面,其中表达的一个重要思想是,内部控制能够通过一系列的制度安排保障企业价值增值。国内外学者对内部控制与企业价值的关系进行了不同视角的丰富研究,大都表明内部控制与企业价值具有正相关的关系,但并没有进一步探究其作用机理。内部控制究竟是如何作用于企业价值的,是否存在中间因素的传导作用,这是本研究的关注点。本文首先从理论上分析内部控制影响企业价值的作用机理,提出内部控制作用于企业价值的理论模型,并在此基础上,以2013年516家上市制造企业为样本,运用结构方程模型实证检验上述理论模型的合理性。

一、理论分析与假设提出

(一)内部控制与企业价值。企业内部控制是在一定的控制环境下,董事会、管理层和其他员工全员通过履行制衡、引导、监督、评价等职能,以实现财务报告可靠性、资产安全性、经营效率性和合规性等为目标而进行的过程,是嵌入在企业经营管理活动中的行为。企业作为各方契约集合体,将不同生产要素和利益相关者集结在一起,企业价值就是各利益相关者价值的总和。内部控制与企业价值之间存在密切的相关关系。首先,在资源稀缺性动态变化的企业环境中,内部控制通过设定内部控制主体的行为规则,确定各契约方的职责与权利,协调各方的利益关系,实现企业价值的持续创造和合理分配。同时,内部控制保障了企业内部高效的资源配给,提高了企业的经营效率,将企业的营运风险控制在风险偏好内,从而有效地保证了企业经营目标的实现。其次,高质量的内部控制确保了会计信息的准确性和可靠性,不仅能够有效地缓解企业的所有者与管理者、大股东与中小股东之间的信息不对称问题,防止逆向选择和道德风险的发生,而且提高了企业的透明度和可信赖度,并向投资者传递利好信号,增强投资者的信心,从而提高企业的融资效率并降低融资成本。综上所述,有效的内部控制可以协调各利益相关者的利益关系,保障企业经营目标的实现,缓解信息不对称问题,增强投资者信心,多方面共同作用将有效地促进企业价值增值。池国华(2013)、宋常(2014)等人的研究均表明,完善的内部控制将有效地改善企业价值创造的效率和效果。基于上述讨论和已有研究成果,提出假设:

H1:内部控制与企业价值存在正相关的关系。

(二)内部控制、企业社会责任与企业价值。在内部控制与社会责任方面,阎达五、杨有红等(2001)认为公司治理的目标由股东利益最大化单一目标发展为利益相关者利益最大化,呈现出多元化趋势,因而内部控制目标随着公司治理机制的完善呈多元化趋势;作为内部控制的一个重要组成部分,会计控制的目标是实现效益最大化,会计控制或者内部控制实行的好坏,影响企业实现效益最大化的效率。马丽娜(2010)认为内部控制的有效性是企业履行社会责任的保证,企业社会责任是促进内部控制完善的动力,内部控制与企业履行社会责任的终极目标都是实现企业价值最大化。在企业社会责任与企业价值方面,国内外学者也有一定的研究。张秋来(2011)认为协调各方利益相关者关系,而不是股东利益最大化使得企业在竞争中立于不败之地;邓利建(2012)以股东、债权人、客户、供应商、员工和政府等六个不同利益群体确定社会责任边界,构建模型,得出企业社会责任与财务绩效之间存在正相关关系的结论,认为企业履行社会责任不但不会降低企业财务绩效,反而会对企业的财务绩效有正影响。基于以上认识,提出假设:

H2:内部控制与企业社会责任履行情况存在正相关的关系;

H3:企业社会责任履行情况与企业价值存在正相关的关系。

(三)内部控制、管理效率与企业价值。内部控制与公司管理有着密不可分的关系。现代管理学之父法约尔指出,控制是管理的职能之一,用以识别实际与计划的偏差,并加以纠正从而实现企业的既定目标。而内部控制产生于公司所有权和经营权分离所导致的委托代理问题,最早是为了纠错查弊。随着内部控制理论的不断发展,内部控制的目标逐渐多元化,内部控制也逐渐由公司管理的业务层上升至自战略层而下的整个管理过程。阎达五(2001)将内部控制的多元化目标归结为两点:一是合规经营,保证会计信息真实可靠、确保财产安全;二是经营的效益性,保证企业管理效益目标的实现。可见,内部控制作为公司管理层为实现企业经营管理目标而建立的一系列政策和组织实施程序,其与公司管理密切相关。公司管理就是运营公司,就是对公司资源进行有效整合以达成既定目标。有效的内部控制能够帮助企业避免存货积压短缺、固定资产使用效能低下以及流动资金占用过量等诸如此类的风险,使得资源管理全过程得到有效的风险控制,为企业目标的实现提供合理的保证。因此健全的内部控制能够有效地提升资源利用效率和效果,以有限的资源投入获得最大的产出,从而有效地提升企业整体的营运管理能力和经营效率。而营运管理能力和经营效率的提升,将直接作用于企业价值,实现企业价值的最大化。基于上述讨论,提出假设:

H4:内部控制与企业管理效率存在正相关的关系;

H5:企业管理效率与企业价值存在正相关的关系。

此外,企业管理旨在以有限的投入获得最大的产出,即资源使用效率最大化,而企业社会责任的履行则是各利益相关者的利益分配情况。企业资源使用效率效果的提升,将影响企业对各利益相关者的利益分配情况,基于此点认识,提出假设:

H6:企业管理效率与企业社会责任履行情况存在相关关系。

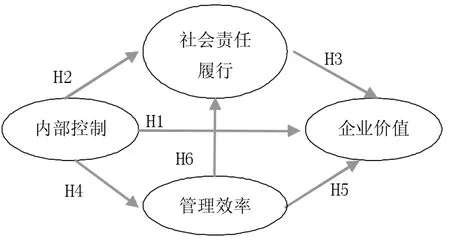

基于上述讨论,本文提出内部控制作用于企业价值的理论模型(见图1)。

图1 内部控制与企业价值的理论模型

二、研究设计

(一)变量选择。见表1。

表1 潜变量与观察变量表

1.内部控制。本文以内部控制指数和内部控制信息披露指数衡量企业内部控制水平。内部控制指数反映上市公司内部控制水平与风险管理能力,内部控制信息披露指数反映上市公司内部控制信息披露状况。

2.企业社会责任。基于卡罗尔结构的CSR四层次模型,本文将企业社会责任界定为企业对利益相关者的责任。不同的利益相关者对于企业的期望不同,因而企业对不同利益相关者的着力点不同。本文采用上述指标,分别衡量企业对债权人、政府、股东、消费者、供应商以及员工等利益相关者的社会责任履行情况,且各比率与社会责任履行好坏呈正相关关系,即指标越高,企业对对应利益相关者的责任履行越充分。

3.管理效率。公司管理的目标就是对公司资源进行有效地整合以达成公司的既定目标,即资源利用效率最大化,基于此,本文将管理效率界定为企业资产的使用效率。本文以上述四个指标衡量资产的使用效率,且指标均与企业的管理效率呈正相关关系,即指标比率越高,企业资源管理效率越高,盈利能力越强。

4.企业价值。企业价值来源于股权资本价值及债务资本价值,且具有包括账面价值、市场价值、评估价值等不同表现形式,本文将企业价值界定为市场价值,分别以托宾Q值近似反映企业价值,以可持续增长率反映企业内生性成长能力,全面衡量企业现有价值及未来发展能力。

(二)样本数据与来源。制造业作为国家的支柱产业,直接体现国家的生产力水平。本文按照《国民经济行业分类GB/T 4754-2011》中对制造业的定义,参照证监会行业分类,剔除财务状况或其他状况异常、公司经营连续三年亏损,有退市风险及数据缺失的上市公司,选取了516家深交所制造业上市公司作为样本。2012年8月14日,财政部联合证监会发布了 《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,规定中央和地方国有控股上市公司董事会自2012年起在披露年报的同时需要披露财务报告内部控制审计报告,同时考虑政策执行的成熟情况,本文将研究时间确定为2013年。其中,衡量企业内部控制情况的内部控制指数和内部控制信息披露指数均来源于迪博公司DIB内部控制与风险管理数据库,而包括综合税率在内的剩余12个指标均来源于国泰安数据库,以全面衡量企业社会责任的履行程度、管理效率及企业价值等情况。

三、实证结果与分析

在相关性分析初步证实所提理论模型的合理性之后,本文进一步利用结构方程模型,通过AMOS 21.0和SPSS 17.0软件,验证本文所提出的理论模型。本文引入结构方程模型的目的在于:(1)验证所提假设,探究内部控制作用于企业价值的机理,检验企业社会责任履行情况和管理效率的中介效应的合理性;(2)量化模型中相关变量之间的影响程度(即路径系数);(3)衡量整体模型的解释效果。

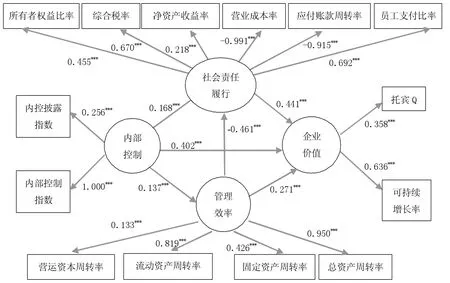

在AMOS软件中导入数据,建立本文所提出的模型,检验结果如表2所示。检验结果显示假设 H1、H2、H3、H4、H5、H6 均在 0.001 的显著性水平上通过检验。内部控制作用于企业价值的理论模型及结果如图2所示。实证分析结果显示企业社会责任履行情况与企业管理绩效存在着显著的负相关关系,但就模型整体而言,内部控制质量及披露情况、企业社会责任履行情况以及企业管理效率均能正向作用于企业价值增值,模型假设得到验证。

表2 SEM模型检验结果

图2 内部控制与企业价值的理论模型及实证结果

表3 结构方程模型的拟合效果

另外,本文对模型的拟合程度进行考察,结果如表3所示,其中χ2/df=4.909,GFI=0.910,RMSEA=0.087,说明模型整体的拟合度良好,模型整体能够很好地解释企业价值的变动,可为上述假设验证提供依据。

四、结论与讨论

本文对内部控制、企业社会责任履行情况、管理效率与企业价值之间的作用关系进行了理论分析,在此基础上构建了企业内部控制作用于企业价值的理论模型,研究各变量之间的因果关系。并将样本数据带入结构方程模型中,以检验所提理论模型的合理性。上述实证分析的结果验证了所提的理论模型,现将研究结论总结为以下两点:(1)内部控制、企业社会责任的履行情况以及企业管理效率均对企业价值具有显著的正相关关系。即高水平的内部控制、较好的社会责任履行情况和管理效率都会有效地促进企业价值增值;(2)内部控制既能直接作用于企业价值,又能间接作用于企业价值,即企业内部控制影响企业价值具有中间因素的作用——企业社会责任履行情况以及管理效率。

企业实施完善的内部控制能够为企业价值最大化目标的实现保驾护航。进一步地,基于本文研究成果,企业在实施内部控制过程中应注重内部控制对企业价值的作用机理,关注于企业管理效率的提升以及企业社会责任履行等多个目标的整体实现情况,从而高效地推动企业价值增值。

猜你喜欢

中学生博览(2022年12期)2022-06-24

运动精品(2022年1期)2022-04-29

阅读(快乐英语高年级)(2019年10期)2019-09-10

未来英才(2016年22期)2016-12-28

中国高新技术企业(2016年31期)2016-12-22

考试周刊(2016年86期)2016-11-11

企业导报(2016年14期)2016-07-18

商业评论(2015年6期)2015-12-11

现代青年·精英版(2011年9期)2011-11-16

商业经济研究(2009年11期)2009-05-13